综合评分 -16/100(中性偏空):菜油OI在"价格极致高位+进口关税大降+EU生柴利好"的多重矛盾中震荡,呈"5-7月高位回调+8-9月旺季反弹+10月加新作冲击再回归"三段式格局。

OI888 9900元/吨(全98.8% / 1Y 97.6%极致高位,距历史前高10020仅120元;1日+2.09%/5日+4.06%短期连续上行;60日+9.98%/250日+9.45%中长期已大涨透支)

综合评分

-16/100 中性偏空

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

1. 综合评分 -16/100(中性偏空):菜油OI在"价格极致高位+进口关税大降+EU生柴利好"的多重矛盾中震荡,呈"5-7月高位回调+8-9月旺季反弹+10月加新作冲击再回归"三段式格局。供给端利空集中(中加进口关税从75.8%大幅降至5.9%+全球菜籽产量记录9,527万吨)与需求端温和支撑(EU RME新增10亿升+全球库存270万吨多年低位)形成鲜明对比。

2. OI888 9900元/吨(全98.8% / 1Y 97.6%极致高位,距历史前高10020仅120元;1日+2.09%/5日+4.06%短期连续上行;60日+9.98%/250日+9.45%中长期已大涨透支)

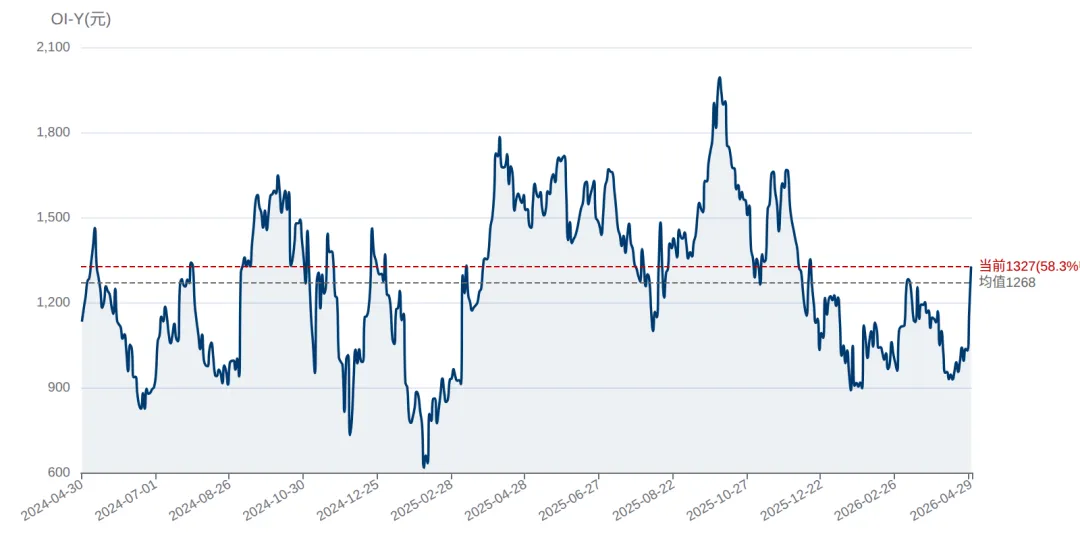

3. P-OI棕菜价差 81元(均值-836, 94.2%极致分位)反映菜油相对棕油的极致溢价,反转回升900元;OI-Y菜豆价差 1327元(均1268, 58.3%中性偏高)

4. 技术面信号(评分-3/15 偏空):OI短期1日+2.09%/5日+4.06%连续强势但价格触及历史顶部;MA20=9592/MA60=9503多头排列;RSI=66.2接近超买区;布林上轨9910成关键阻力;OI889持仓30日+17.8%反映多头建仓但接近极端

5. 供给端中性偏空(评分0/20):中加菜籽进口关税从75.8%大幅降至5.9%(2026-03-01最终裁定生效)进口窗口快速恢复;2025/26季全球菜籽产量记录9,527万吨;加拿大2002.8万吨/欧盟2050万吨/中国742万吨;5-6月国产菜籽集中上市+9-10月加新作上市

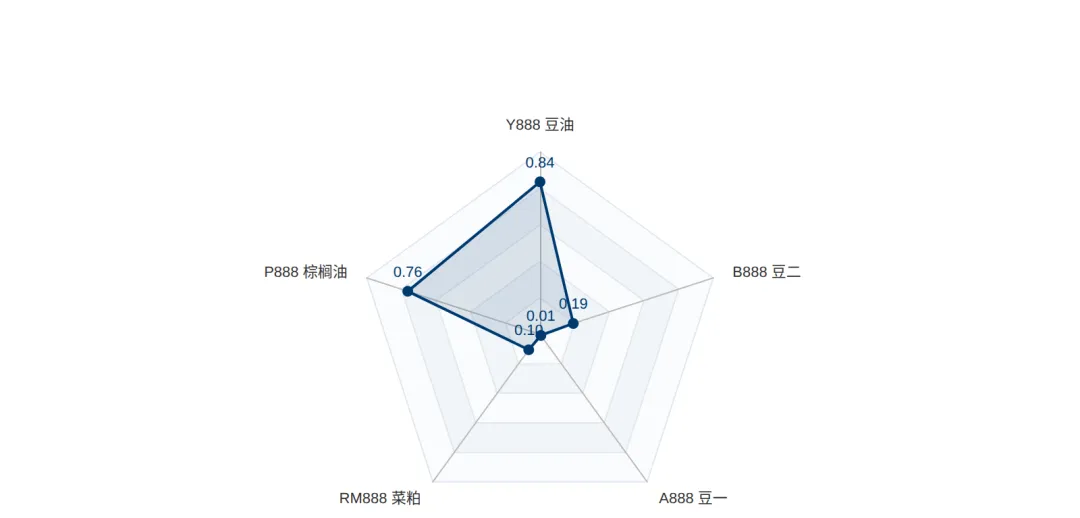

量化评分雷达图

一、市场概况与价格现状

OI888 菜油主力 9900 元/吨 · 全98.8% / 1Y 97.6%极致顶部 | P-OI 棕菜价差 81 元 · 94.2%极致分位 · 均-836 |

OI-Y 菜豆价差 1327 元 · 58.3%中性, 均1268 | OI-Y 相关系数 0.836 强联动 · 油脂板块共振 |

菜油(Rapeseed Oil/Canola Oil, 简称OI)是全球第三大植物油(仅次于棕榈油和豆油),是中国油脂消费的关键品种之一。菜油的核心用途是食用油(占全球消费70%+),主要在中国、欧盟、印度等地作为家庭食用油+餐饮用油;其次是生物柴油原料(占全球消费20-25%),在欧盟主要以菜油甲酯(RME)形式生产生柴;以及工业用油(化工原料、润滑油)。中国是全球第二大菜油消费国(年消费约900万吨),但供给高度依赖进口,国产菜籽仅满足约45%的菜油需求,其余通过进口加菜籽压榨+直接进口菜油补足。

菜油期货合约OI在郑州商品交易所(ZCE)挂牌交易,是国内油脂板块成交活跃的核心品种之一。截至2026-04-29收盘,ZCE菜油主力连续OI888收盘9900元/吨(日+2.09%上行,5日+4.06%连续强势),当前主力合约为OI2609(2026年9月交割),次主力为OI2611、OI2701。MATIF欧洲菜籽期货报约492.25 EUR/吨,ICE Canola加菜籽期货报597-740 CAD/吨区间。

从历史分位看,菜油处于极致顶部区间:OI888全样本分位98.8%、近1年分位97.6%,全样本运行区间7807-10020元(极差2213元),均值9045元,当前价位较均值溢价9.5%。距全历史最高10020元仅120元(1.2%)一步之遥。短中期表现:1日+2.09%/5日+4.06%/10日+5.15%短期连续上行强势,60日+9.98%/120日+4.19%/250日+9.45%中长期已大涨透支前期利好,反映菜油当前处于"极致高位+短期强势但中期透支"格局。

关键的结构性矛盾在于三大油价差出现典型反转信号:(1)P-OI棕菜价差81元处于历史94.2%极致分位(均值-836元,标准差765),从-900元反转回升约900元至当前正值区间,反映菜油相对棕榈油已极致溢价,比价反转压力极大;(2)OI-Y菜豆价差1327元处于58.3%中性偏高分位(均值1268元),近期从1,030扩大至1,327元反映菜油相对豆油的边际走强,但仍处于历史正常区间;(3)菜油-菜粕油粕比反映同源压榨利润分配。这一比价结构是当前菜油最显著的均值回归套利机会窗口。

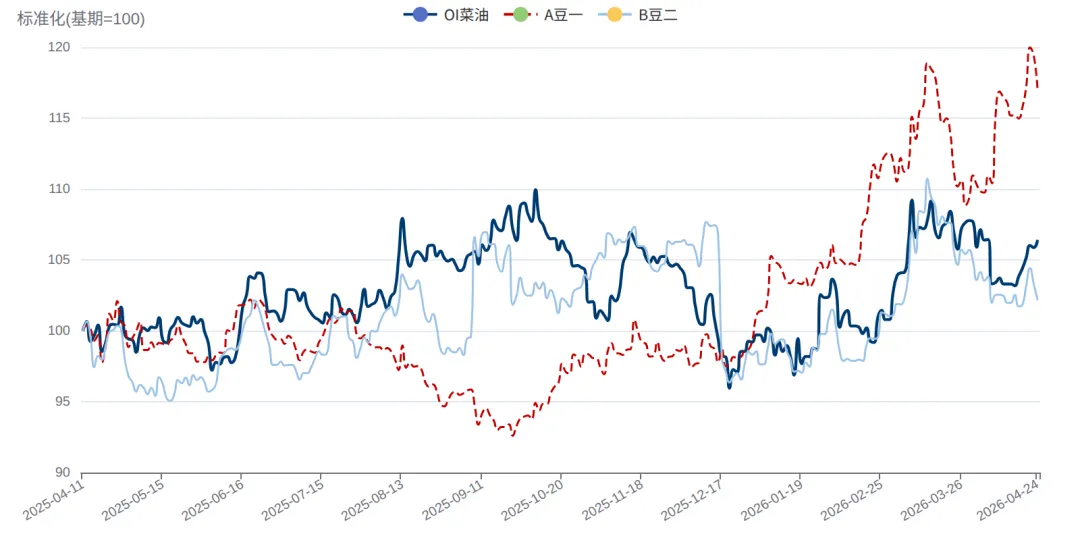

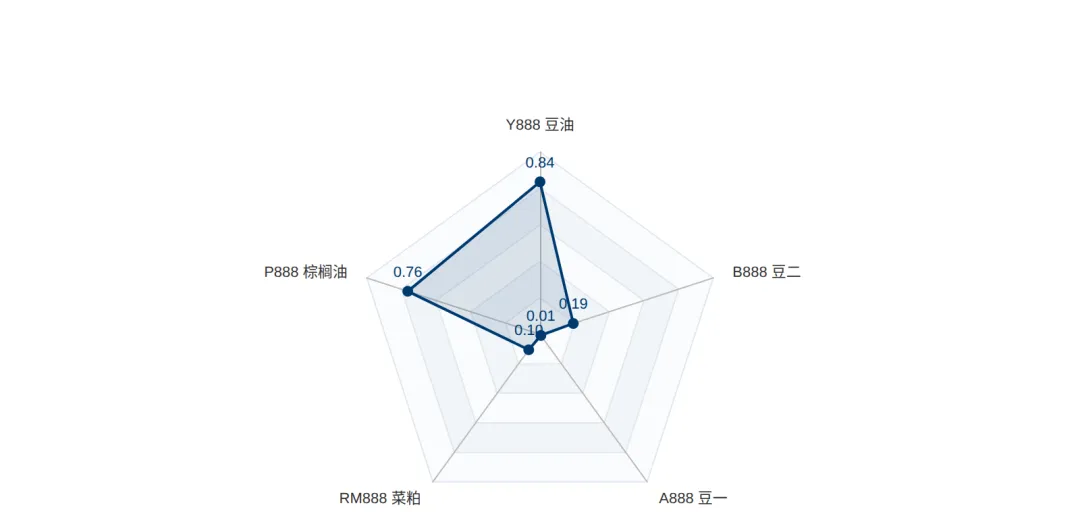

三大油+豆系板块内部联动结构:菜油与豆油相关系数0.836(强联动)反映三大油定价的高度同步性;与棕榈油0.763(强联动)反映油脂替代效应;与菜粕0.105(弱相关)反映同源压榨但终端用途差异显著;与豆一0.008/豆二0.192(极弱相关,反映非压榨产品的独立性)。这一相关性结构说明:(1)菜油与豆油/棕油同涨同跌但幅度差异较大;(2)菜油-菜粕同源压榨但需求弹性差异;(3)油料豆系(豆一/豆二)作为蛋白原料对菜油影响极弱。

当前市场最显著的三个特征:(1)价格极致高位与中加进口关税大降的剪刀差——OI 9,900元/吨创全历史98.8%极致高位,但同一时间窗口(2026-03-01)中国对加拿大菜籽进口关税从75.8%大幅降至5.9%,进口窗口快速恢复将带来显著供给增量;(2)三大油价差的极致反转信号——P-OI 81元创94.2%极致分位(均值-836元),从典型负值大幅反转至正值区间是过去2年最显著的比价错位;(3)资金大幅入场分歧博弈——OI889全市场持仓30日大幅+17.8%反映市场参与者积极入场,但价格触及历史顶部反映多空分歧严重。

本研究区间(2026年4月29日至10月29日)覆盖菜油产业链最重要的几个节点:(1)5-6月国产油菜籽集中上市+加菜籽进口恢复初期;(2)7-8月加拿大新作生长期+EU生柴需求观察期;(3)9月年内最强季节性月(+8.26%)+加拿大新作产量预测;(4)10月加拿大新作上市+季节性回调期;(5)Q4-Q1冬储+春节备货预期。这6个月既是菜油供需平衡反转的关键窗口,也是三大油价差均值回归的集中爆发期。

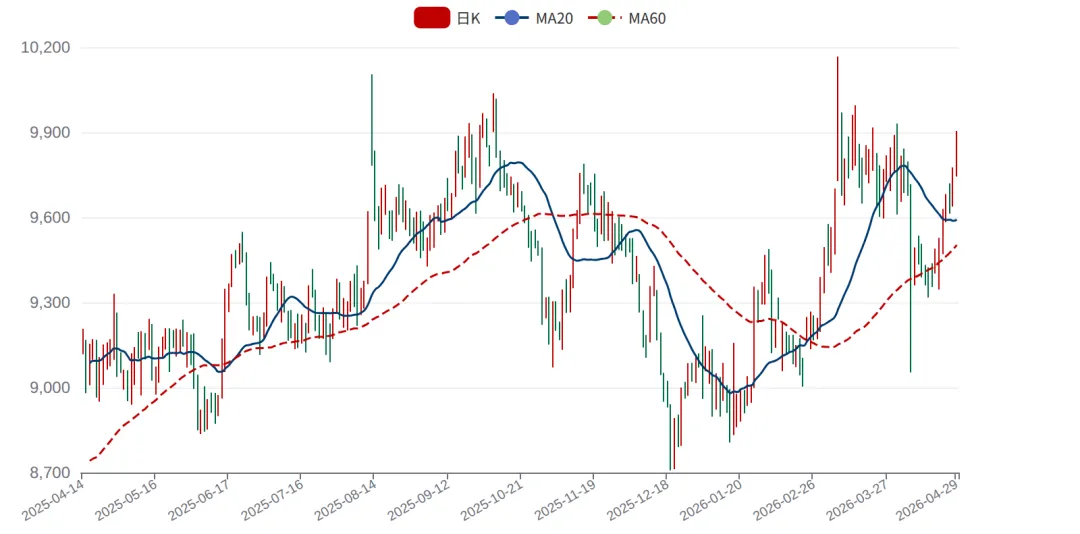

OI888 菜油主力连续日K线(近1年252日)

含MA20/MA60均线 · 当前9900元,全98.8%/1Y 97.6%极致顶部,60日+10.0%/250日+9.4%大涨透支

三大油 OI/Y/P 标准化走势对比(近1年)

OI菜油强势上行至极致高位 · Y豆油震荡 · P棕油震荡偏弱 · 反映菜油的相对溢价

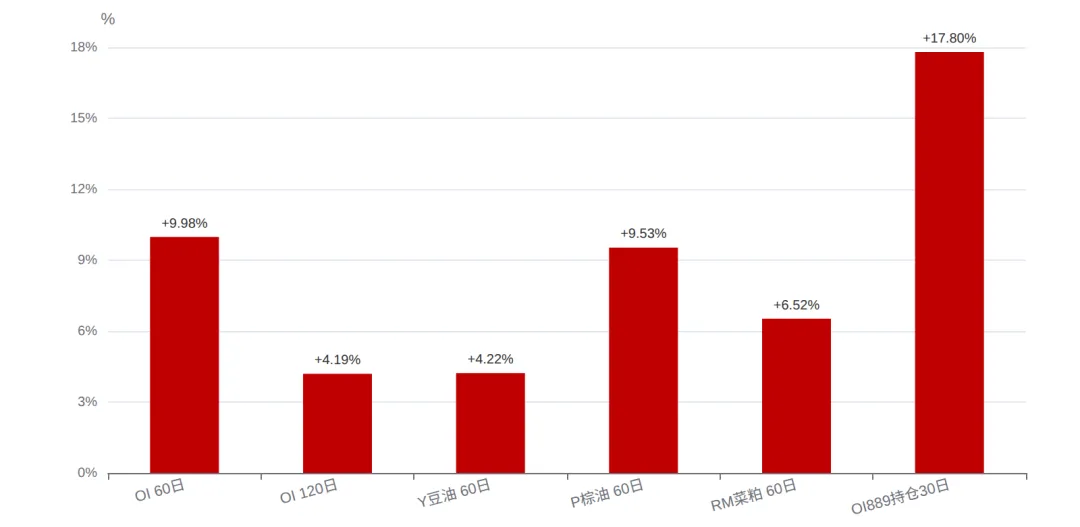

关键指标变化对比(OI/Y/P/RM涨幅 vs OI889持仓变化)

OI 60日+10.0%大涨与持仓30日+17.8%流入反映多头建仓特征

二、全球菜籽供给端深度分析

菜籽油的供给链分为三个环节:菜籽种植→菜籽压榨→菜油成品。全球菜籽年产量约9,500万吨(创2025/26季历史记录),菜籽油年产量约3,450万吨,主要产油国为加拿大、欧盟、中国、印度、澳大利亚。供给端的核心矛盾是:(1)2025/26季全球菜籽产量创纪录但终端价格高位;(2)中国对加拿大菜籽进口关税从75.8%大幅降至5.9%(2026-03-01最终裁定)进口窗口快速恢复;(3)5-6月中国国产油菜籽集中上市;(4)9-10月加拿大新作上市的关键观察期。这一供给端的结构性宽松+渠道恢复是当前菜油价格高位的核心利空。

2.1 全球菜籽产量2025/26季创纪录

USDA WASDE 2026年4月最新报告显示,2025/26年度全球菜籽(包括油菜籽和Canola)产量预计达9,527万吨,是历史最高水平,较2024/25季+5.5%。这一产量记录主要得益于:(1)欧盟产量大幅恢复+20%至2,050万吨;(2)加拿大持续高产2,002.8万吨;(3)中国国产菜籽稳定在742万吨;(4)印度产量约1,100万吨;(5)澳大利亚约570万吨;(6)其他产国(包括中亚、东欧、拉美等地)约3,000万吨。

从全球菜籽油产量看,USDA预计2025/26年度全球菜油产量3,450万吨(+0.6 MMT YoY),加拿大、欧盟、中国、印度、澳大利亚均增产,部分被墨西哥、英国、相关海外产区减产抵消。全球菜油期末库存预计降至270万吨,是2021/22年度以来的多年新低。这一"产量创纪录但库存降至低位"的看似矛盾的格局,反映了全球需求增长(特别是EU生柴)的强劲消化能力。

2.2 加拿大菜籽:全球最大出口国

加拿大是全球最大的菜籽出口国(占全球贸易45%+),主产区包括Saskatchewan(占60%+)、Alberta、Manitoba三大草原省。2025/26季加拿大菜籽产量2,002.8万吨,约70%出口至中国、日本、欧盟、墨西哥等地。加拿大菜籽压榨产能约1,180万吨/年,本土消费约600万吨。

2026/27季展望(USDA Foreign Agricultural Service 2026-04-15报告):加拿大2026/27季油菜籽种植面积预计21.8百万英亩(+1.0% YoY),与5年均值持平。Saskatchewan种植面积12.2百万英亩(+0.5% YoY)。基于3年均产量假设,2026/27季产量预计较上季减产不到8%。这一温和减产预期反映了:(1)上季创纪录产量后单产回归正常;(2)种植面积小幅增加部分抵消单产下降;(3)新增压榨产能(加拿大本土+1.18MT/年)将增强需求支撑;(4)美国EPA可再生燃料量化义务对2026-2027年的扩大将利好菜油出口。

2.3 欧盟菜籽:复苏后的稳产高位

欧盟是全球第二大菜籽产区(22%全球份额),2025/26季产量大幅恢复至2,050万吨(+20% YoY),结束了2023-2024年因天气因素的减产周期。欧盟2026/27季预计稳产2,040万吨。主产国为法国(约600万吨)、德国(约400万吨)、波兰(约350万吨)、罗马尼亚(约250万吨)、英国(约150万吨)。

欧盟压榨能力远超本土菜籽供给(年压榨需求约2,580万吨,缺口约580万吨需进口),是全球菜籽进口大国。MATIF菜籽期货(巴黎泛欧交易所)是欧洲菜籽定价基准,截至2026-04报约492.25 EUR/吨,相对稳定在500欧元/吨水平。欧盟RED III政策推动RME(菜油甲酯)生柴需求,是全球菜油消费的核心增长引擎。

2.4 中国国产菜籽与5-6月集中上市

中国是全球菜籽消费大国但国产能力有限。2025年中国油菜籽产量约742万吨,主要分布在长江流域(湖北、安徽、四川、湖南、江苏)和西南地区(云南、贵州)。中国油菜籽5-6月集中收割上市,新季压榨高峰7-9月。同时中国还从加拿大、澳大利亚、乌克兰等进口菜籽,2025年进口量约345万吨。

2026年5-6月国产菜籽集中上市叠加加菜籽进口恢复(进口关税从75.8%降至5.9%),形成压榨原料的双重供给。沿海油厂(江苏南通、广东东莞、广西防城港等)+长江流域油厂(湖北武汉、安徽芜湖等)开机率可能5-7月维持高位,菜油产量阶段性增加。这是5-7月OI下行压力的核心源头。

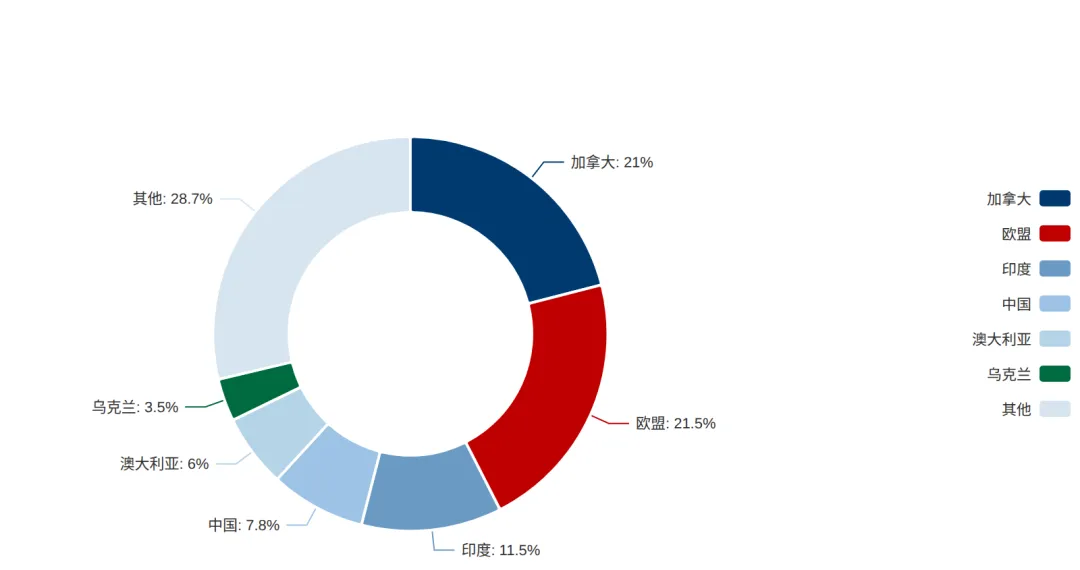

2.5 全球菜籽供给地区分布

全球菜籽产量分布(2025/26季 USDA预测)

加拿大2,002.8万吨21.0% · 欧盟2,050万吨21.5% · 印度1,100万吨11.5% · 中国742万吨7.8%

OI vs Y/P/RM 油脂三大油+菜粕走势对比(近1年)

OI菜油强势上行 · Y豆油震荡 · P棕油偏弱 · RM菜粕同源压榨弱相关

三、中国进口与反倾销专章

中国菜油供给依赖度高:年消费约900万吨,国产菜油约415万吨(菜籽742万吨×56%出油率),进口缺口约485万吨。进口结构包括:(1)直接进口菜油(年约150-200万吨);(2)进口菜籽自加工(年约300-350万吨菜籽对应约168-196万吨菜油);(3)其他间接来源。其中加拿大菜籽是关键来源国(占菜籽进口70%+),使得中加贸易关系直接决定中国菜油的供给格局。

3.1 反倾销调查的时间线与最终裁定

2024年9月:中国商务部正式启动对加拿大原产油菜籽的反倾销调查;

2025年8月:商务部初裁加征75.8%临时反倾销保证金,中国从加拿大菜籽进口骤降;

2026-02-28:商务部公告2026年第14号 — 对加拿大油菜籽反倾销最终裁定,进口关税从临时税75.8%大幅降至5.9%(按品类含5.9%进口关税+9% MFN关税合计14.9%综合关税);

2026-03-01起生效:进口窗口快速恢复,加菜籽抢运行情启动。

这一进口关税大降的背景:(1)中加菜籽贸易关系正常化(2025年下半年经贸往来恢复);(2)中国国产菜籽供给紧张+菜油价格高位倒逼进口政策调整;(3)中国压榨产业利益方游说效果;(4)WTO规则下高税率难以长期维持。最终裁定的5.9%税率水平大致对应"反映加菜籽合理利润+保护国内产业"的折中状态,远低于此前预期的50-75%维持。

3.2 进口恢复对供需的实际冲击

进口快速恢复的传导路径:(1)第1个月(3-4月):贸易商抢运+保税转关,加菜籽到港量从月均10万吨快速恢复至30-50万吨;(2)第2-3个月(4-5月):油厂集中采购加菜籽+欧盟菜籽,压榨利润边际改善;(3)第4-6个月(5-7月):菜油产量阶段性提升,国内菜油库存从20-32万吨低位向35-40万吨恢复;(4)第6个月以后(8-10月):加菜籽新作上市+压榨节奏稳定,进口窗口稳定。

对菜油价格的影响:基准情景下,进口关税大降的利空将在5-7月集中体现,OI从9,900回调至9,000-9,300,跌幅约6-9%。但需要警惕:(1)若加菜籽进口恢复速度不及预期(受运力/检疫/汇率等因素影响),利空兑现节奏温和;(2)若全球菜籽9-10月遭遇天气炒作,进口成本上升对冲部分利空;(3)若中国国产菜籽产量低于742万吨(异常天气),进口替代空间扩大。

3.3 中国港口菜油库存与基差

中国港口菜油库存(行业数据周度跟踪)当前约20-32万吨,处于近5年中位略低水平。库存的季节性规律:(1)Q1-Q2初期低位(春节前消费+进口窗口未恢复);(2)Q2末-Q3累库(5-6月国产菜籽上市+进口集中到港);(3)Q3末-Q4平稳(消费旺季消化);(4)Q4末-Q1初再次去库。当前库存水平为后续累库留下空间。

菜油基差(现货-期货主力)通常在500-1,500元/吨区间,反映区域差异+品质升贴水。当前基差水平可能从-100到+300区间波动,反映期货高位+现货跟涨节奏滞后。

P-OI 棕菜价差走势(近2年)

当前 81元 · 94.2%极致分位 · 均值-836元,从-900反转回升900元

四、油脂联动与替代分析

菜油作为三大油(豆油Y/棕榈油P/菜油OI)之一,在全球油脂供需格局中占有约15%份额。三大油之间存在显著的替代效应:当某一油脂价格相对其他偏高时,下游消费会转向相对便宜的替代品。菜油与豆油、棕榈油的相关性反映这种替代关系,但每个品种的供给逻辑独立性较强(菜籽独立于大豆和油棕的种植区域),导致价差在长期均值附近波动。

4.1 三大油价格水平与替代关系

截至2026-04-29收盘:(1)OI 菜油 9,900元/吨(三大油最高);(2)P 棕榈油 9,759元/吨(2026-04-28)(与菜油价差(2026-04-24最后共同交易日)+81元,处于历史94.2%极致分位; 4-28 P回落至9,759后P-OI价差初步反转);(3)Y 豆油 8,573元/吨(与菜油价差1,327元,处于58.3%中性偏高)。这一价格梯队反映:菜油≈棕榈油>>豆油的局面,与历史长期均值(豆油>菜油>棕油)显著偏离。

历史均值参考:(1)P-OI均值-836元,意味着棕榈油正常情况下比菜油便宜836元;(2)OI-Y均值1,268元,意味着菜油正常情况下比豆油贵1,268元。当前P-OI=81元的反转意味着棕榈油已经超过菜油,是过去2年最显著的比价错位,回归压力极大。

4.2 OI-Y菜豆价差:相对稳定的中性指标

菜油-豆油价差OI-Y是衡量两大食用油相对强弱的关键指标。历史区间617-1,994元,均值1,268元,标准差265元。当前1,327元处于58.3%中性分位,反映两者定价相对合理。但值得关注的是:(1)2024-2025年价差曾扩大至1,994元(菜油独立溢价的顶部);(2)2025年下半年回落至1,000-1,200区间;(3)2026年4月再度反弹至1,300+区间。

OI-Y价差的驱动因素:(1)菜油独立利空时价差收窄(如进口关税大降+国产菜籽上市);(2)豆油独立利好时价差收窄(如美豆减产+南美减产);(3)需求结构差异:菜油用于餐饮+EU生柴 vs 豆油用于餐饮+饲料对豆粕的伴生;(4)季节性:Q1菜油偏强(春节备货)、Q2-Q3豆油偏强(美豆+南美旺季)、Q4均值回归。

4.3 P-OI棕菜价差:当前最显著的套利机会

棕榈油-菜油价差P-OI是过去2年最大的均值回归套利机会。当前81元(94.2%极致分位)从历史区间-2,709至710,已明显偏离均值-836元。这一极致反转的可能驱动:(1)2026年Q1棕榈油因马来西亚增产+印尼B40执行不及预期承压;(2)菜油受进口关税降前的供给紧张推升至高位;(3)2026年4月以来P-OI从-28快速反转至+81,反映两者价差快速扩大。

P-OI价差的均值回归路径有三种:(1)菜油下跌+棕油持平:基础情景,OI从9,900下探9,300,P维持9,500-9,700,价差从81回归至-200至-500;(2)菜油持平+棕油大涨:印尼B50落地或马来5-7月减产强劲推升P至10,500+,但概率较低;(3)双向变化:菜油下跌+棕油上涨同步发生,价差快速归零。

4.4 葵花油的替代角色

葵花油(占全球油脂消费9%)主要产区是部分海外产区+乌克兰+阿根廷。USDA WASDE 2026年4月预计2025/26季全球葵油产量2,190万吨(+1.8 MMT YoY),葵油出口1,370万吨(+1.0 MMT YoY)。葵油与菜油的替代主要发生在欧盟+印度+中东等地区。如果葵油因部分海外产区供给受阻或乌克兰种植受阻,其价格上行将增强菜油的替代价值。

FAO油脂价格指数显示2026年4月连续3个月上涨,反映全球油脂整体偏强但内部结构分化。

OI-Y 菜豆价差走势(近2年)

当前 1327元 · 58.3%中性偏高 · 均值1268元 · 历史区间617-1994

OI vs A/B豆系走势对比(近1年)

菜油与豆一(豆原料)/豆二(进口大豆)关联弱(0.008/0.192) · 体现板块独立性

五、EU生柴与RED III专章

欧盟可再生能源指令(Renewable Energy Directive, RED III)是全球油脂需求增长的核心驱动力之一。RED III目标:到2030年,欧盟交通部门可再生能源消费比例达29%(2024年水平15%)。其中生物柴油(包括RME菜油甲酯+UCOME废弃食用油+POME棕榈油甲酯等)是主力方向。菜油在欧盟生柴中占据关键地位(约40-45%份额)。

5.1 RED III的核心政策变化

RED III相对前版本的关键变化:(1)取消废弃食用油(UCO)的双计数(double-counting)——此前欧盟将UCO的GHG减排贡献按2倍计算,激励了大量UCO进口(特别是来自亚洲的POME和废弃食用油),但RED III要求2026年起德国、荷兰从2026年开始取消双计数;(2)限制食物原料生柴上限——保持7%的食物原料生柴上限不变;(3)提高减排目标——交通部门GHG强度减排目标提高至14.5%(2030年)。

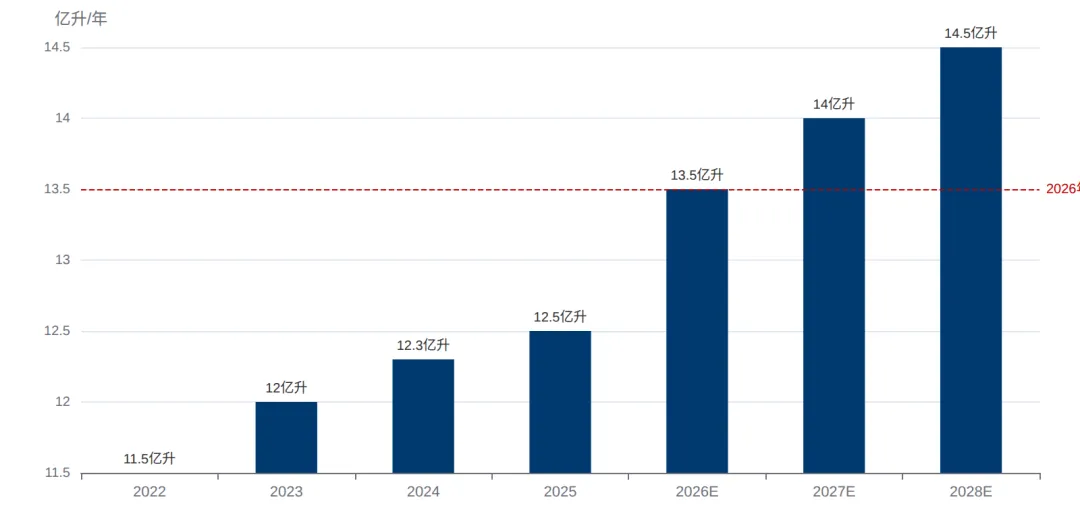

取消双计数对菜油的影响:UCO的双计数取消后,UCOME的实际减排贡献减半,燃料供应商需要更多份额来满足GHG目标。这部分缺口将由菜油RME填补(菜油生柴的GHG减排约60%)。Argus Consulting预测2026年欧盟新增RME需求约10亿升(约90万吨菜油)。

5.2 RME需求增长的实际兑现

2026年欧盟RME需求增长的关键驱动:(1)德国:从2026年起取消双计数,预计新增RME需求约5亿升;(2)荷兰:跟进取消双计数,预计新增RME需求约2亿升;(3)其他成员国:法国、西班牙、比利时继续允许双计数,但部分加大菜油需求约3亿升。综合预计10亿升新增RME需求。

对菜油的传导:90万吨菜油增量约占全球菜油消费3,450万吨的2.6%,是显著的需求增量。结合全球菜油库存270万吨多年低位,这一需求增量将持续支撑菜油价格中枢。但需要警惕:(1)其他生柴原料(POME、UCOME、SAF用棕榈油等)的替代效应;(2)欧盟成员国实际取消双计数的节奏(部分国家可能延期);(3)RME进口来源的结构变化(加菜油 vs 直接进口菜油)。

5.3 美国可再生柴油RIN与菜油

美国EPA 2026-2027年可再生燃料量化义务(RFS)扩大也将利好菜油需求。美国可再生柴油(RD)+生物柴油(BD)合计需求约45亿加仑/年,其中部分来自加拿大菜油(享受40A税收抵免)。加拿大菜油出口至美国RD/BD市场是2025-2027年的重要增量来源。

5.4 中国与亚洲生柴需求

中国生柴需求相对较小(年约150万吨,主要B5掺混),菜油在中国生柴中占比有限。但中国对UCO(废弃食用油)的国际出口(主要至欧盟+日韩)反映了亚洲与欧洲生柴市场的连接。印度尼西亚B40执行+B50潜在落地是棕榈油生柴的重要催化,间接影响菜油在三大油中的相对位置。

EU 菜油RME 生柴需求增长预测

Argus 预测2026年新增10亿升RME需求 · 对应菜油约90万吨 · 全球库存270万吨多年低位

六、价差与套利分析

菜油的相关价差套利机会丰富,是当前最显著的均值回归交易窗口。本章系统分析P-OI棕菜价差、OI-Y菜豆价差、OI-RM油粕比、9-1反套等四类套利策略。

6.1 P-OI 棕菜价差:极致分位的核心机会

P-OI价差是当前最显著的均值回归套利机会。当前81元(94.2%极致分位)相对历史均值-836元偏离920元。基本面驱动:(1)菜油因供给偏紧+欧盟RME需求拉动至极致高位;(2)棕榈油因马来增产+印尼B40执行节奏温和承压;(3)两者同处油脂板块但供给驱动独立。

套利策略:做空P-OI价差(卖出菜油+买入棕榈油)。1:1比例(基于合约规模相当:OI 10吨/手 × 9,900元 = 99,000元;P 10吨/手 × 9,759元 = 97,590元)。目标价差从81回归至-300至-500,潜在收益600-1,200元/对,胜率约65%。止损:价差突破+200。持有期:2-3个月(历史上极端价差均值回归通常在30-60交易日内完成80%)。

6.2 OI-Y 菜豆价差:中性区间套利

OI-Y价差当前1,327元处于58.3%中性偏高分位。这一位置不算极致,套利胜率有限。但若结合菜油的独立利空(进口关税大降+国产菜籽上市),价差有望向均值回归至1,000-1,200。套利策略:做空OI-Y价差(卖出菜油+买入豆油)。目标价差从1,327降至1,000-1,100,潜在收益300-700元/对,胜率约55%。这是次要套利机会。

6.3 OI-RM 油粕比:同源压榨的产业套利

菜油(OI)和菜粕(RM)来自同一源头(菜籽压榨),但终端用途差异大(菜油为食用油+生柴;菜粕为饲料)。油粕比 = OI价格 / RM价格 反映两者相对强弱。截至2026-04-29:OI 9,900 / RM 2,417 = 4.10。历史区间约3.5-4.5。当前4.10处于中位偏高,反映菜油相对菜粕的强势。

油粕比的驱动:(1)菜油偏强(生柴需求/食用油消费/反倾销影响)→油粕比上行;(2)菜粕偏强(饲料需求/水产养殖/猪饲料)→油粕比下行;(3)两者同源压榨,压榨利润分配中油的占比上升。套利策略:油粕比反向操作(多油少粕 vs 少油多粕),需结合产业基本面+历史分位。

6.4 9-1 反套:跨期套利

菜油的9月合约和1月合约反映两个不同的供需周期。9月合约对应Q3旺季(季节性+8.26%最强)+加拿大新作上市前;1月合约对应Q1冬储+春节备货+次年新作上市后。9-1反套(卖出9月+买入1月)的逻辑:(1)9月旺季后10月-12月连续季节性回调;(2)1月需求旺季+次年供给收紧预期;(3)历史上9-1价差通常Q4回归。

套利策略:在9月合约接近季节性顶部时(约8月底-9月中)卖出OI2609买入OI2701,目标价差变化100-200元,胜率约55-60%。

关联品种相关系数雷达

OI对各品种相关性 · Y豆油0.836强联动 · P棕油0.763强联动 · RM菜粕0.105弱相关

OI 菜油 vs RM 菜粕 走势对比(近1年标准化)

同源压榨但走势分化 · 油粕比反映压榨利润分配

七、库存与基差分析

菜油的库存结构包含全球库存(USDA WASDE月度发布)+中国港口库存(行业数据周度跟踪)+油厂库存(季度数据)三个层级。当前全球+国内库存均处于历史中低位,是支撑菜油高位的核心因素之一。

7.1 全球菜油库存:270万吨多年新低

USDA WASDE 2026-04报告显示,全球菜油2025/26季期末库存预计降至270万吨,是2021/22年度以来的多年新低。这一库存水平较2023/24季的315万吨下降45万吨,反映了:(1)全球菜油消费稳定增长(特别是EU生柴需求);(2)产量+0.6 MMT YoY但消费增长更快;(3)全球贸易量保持稳定;(4)主要消费国(欧盟+中国)补库需求。

低库存的影响:(1)价格支撑作用——库存覆盖天数从2023年的35天降至2025年的28天,对突发供给冲击的缓冲减弱;(2)但需注意:低库存不一定推动价格上行,更重要的是供需平衡的方向。当前价格已反映了部分低库存预期,进一步上行需要新的催化(如天气炒作或政策利好);(3)2026年若产量创纪录持续+EU需求兑现+加菜籽进口恢复,库存可能从270万吨缓慢回升至280-290万吨,对价格形成温和压力。

7.2 中国港口菜油库存:20-32万吨中位

中国港口菜油库存(行业数据周度跟踪)当前约20-32万吨,处于近5年中位偏低水平。库存的季节性规律(典型):

• Q1(1-3月):低位维持,春节前消费高峰+进口窗口未恢复

• Q2(4-6月):缓慢累库,5-6月国产菜籽集中上市+进口集中到港

• Q3(7-9月):高位震荡,旺季消费消化部分库存

• Q4(10-12月):再次累库,加拿大新作上市+冬储备货

当前20-32万吨水平为后续累库留下空间。如果进口关税大降的实际兑现+5-6月国产菜籽上市+EU生柴需求温和增长共同发生,国内库存可能在Q2-Q3从20-32万吨向30-40万吨累库,对OI形成压力。如果累库幅度超出预期(如35万吨+),将是关键空头催化;反之,如果累库幅度低于预期(如25万吨以下),是潜在的多头支撑。

7.3 菜油基差:现货-期货的价差结构

菜油基差通常在500-1,500元/吨区间,反映区域差异+品质升贴水+月差结构。当前由于OI期货创历史高位,现货跟涨节奏可能滞后,基差水平可能从-100到+300区间波动。基差的驱动:(1)期货高位时现货跟涨慢,基差走低(甚至倒挂);(2)Q1-Q4消费旺季现货偏强,基差走高;(3)港口库存累积时现货走弱,基差走低。

当前基差监测重点:(1)如果基差从负转正并扩大至+300+,反映现货补涨+期货回调,是底部信号;(2)如果基差从+300+收窄至0,反映期货上涨+现货跟涨节奏滞后,是顶部信号;(3)基差极端位置(>+500或<-200)通常出现2-4周修复行情。

7.4 主要油厂库存与压榨利润

沿海主要油厂(江苏南通、广东东莞、广西防城港、福建厦门、山东青岛等)的菜油库存约5-8万吨,长江流域油厂(湖北、安徽)库存约3-5万吨。压榨利润:以加菜籽到港价(CNF约630美元/吨)+进口关税14.9%+加工成本约200元,估算压榨毛利约-200到+200元/吨,处于盈亏平衡区。如果加菜籽进口恢复推动到港价下行+菜油需求保持,压榨利润有望恢复至+200-400元/吨,刺激开机率上升+菜油产量增加。

八、季节性与收割周期

菜油的季节性受多重因素驱动:(1)北半球菜籽收割周期:欧盟+加拿大主要产区7-9月收割,5-6月中国国产菜籽收割;(2)下游消费节奏:Q1春节备货+Q4冬季消费高峰,Q2-Q3相对淡季;(3)EU生柴政策窗口:上半年政策落地+下半年需求兑现;(4)替代品价格:豆油+棕榈油的季节性变化间接影响菜油定价。

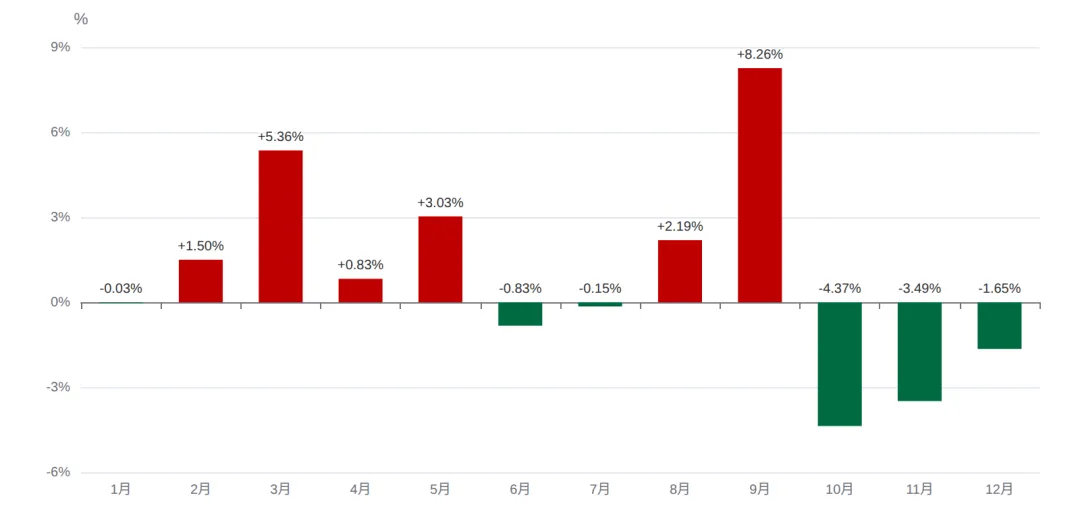

8.1 OI月度季节性涨跌均值

基于2024-2026年OI888 484个交易日的数据,月度季节性涨跌均值如下:

• 1月-0.03%(春节前备货 + 海外旺季支撑,但消化前期累库)

• 2月+1.50%(春节后温和反弹)

• 3月+5.36%(Q1末尾,欧盟RED III政策预期+全球补库)

• 4月+0.83%(清明节后温和上行)

• 5月+3.03%(旺季启动 - 第二高)

• 6月-0.83%(端午后餐饮淡季+国产菜籽上市压力)

• 7月-0.15%(夏季淡季)

• 8月+2.19%(Q3旺季启动+EU生柴政策窗口)

• 9月+8.26%(年内最强月),节前备货+加拿大新作天气炒作高峰

• 10月-4.37%(加拿大新作上市+季节性回调)

• 11月-3.49%(Q4连续回调)

• 12月-1.65%(年末调整)

研究周期5-10月累计季节性约+8.13%,由9月+8.26%极强月支撑。但10-12月连续三月负值(-4.37 / -3.49 / -1.65)是Q4-Q1的典型回调期。综合5-9月偏多+10月转弱,季节性轻微偏多+1分。

8.2 加拿大菜籽收割周期

加拿大菜籽种植+收割时间表(Saskatchewan为主):

• 5月初-6月中:播种期,Saskatchewan 2026年5月开始播种

• 6月-7月:生长期,关键水分+温度敏感期

• 7月中-8月初:开花授粉期,最关键的天气敏感期

• 8月-9月初:果荚发育+籽粒灌浆

• 9月中-10月初:收割期,霜冻威胁

• 10月-12月:收割后销售+出口窗口

历史天气炒作案例:2021年Saskatchewan遭遇极端干旱+热浪,加拿大菜籽产量从2020年的1,940万吨骤降至2021年的1,260万吨(-35%),ICE Canola期货从600 CAD/吨上涨至1,200 CAD/吨(+100%)。这种天气炒作通常发生在7-9月生长期,对菜油价格影响显著。

8.3 中国国产菜籽收割与5-6月集中上市

中国油菜籽种植+收割时间表(长江流域+西南地区):

• 9月-10月:秋季播种("白菜型"+"芥菜型")

• 11月-2月:越冬期+春化

• 3月-4月:开花期

• 5月初-6月中:收割期,集中上市

• 5月-9月:压榨高峰

5-6月国产菜籽集中上市是OI最重要的季节性供给冲击,通常在5-7月对价格形成压制。如果叠加加菜籽进口恢复+全球菜籽产量记录,5-7月利空集中。

OI 月度涨跌均值(2024-2026, 484日数据)

5-10月累计+8.13% · 9月+8.26%年内最强 · 10-12月连续Q4回调

九、技术面分析

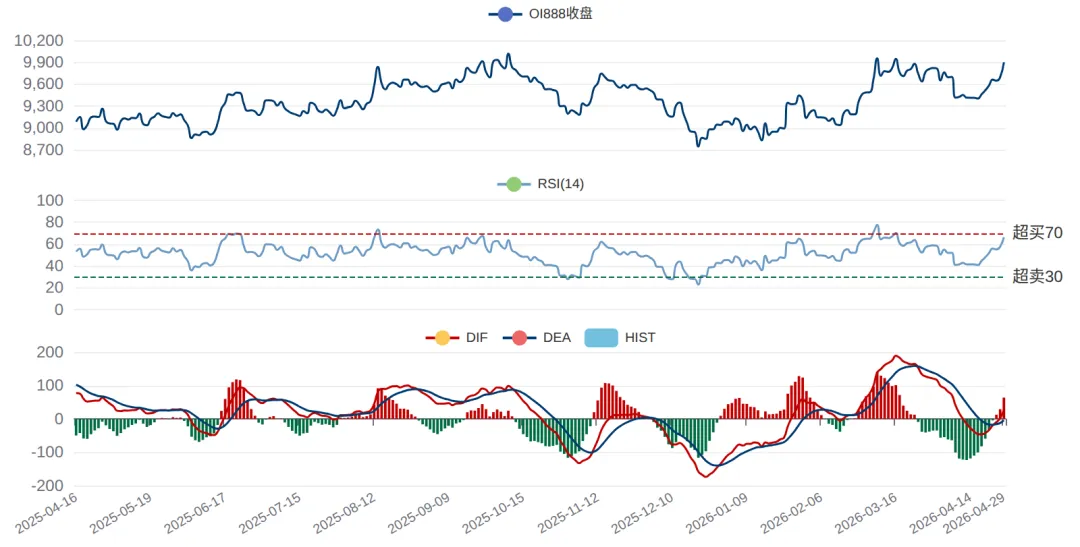

从技术面看,OI888处于"极致高位+短期强势但中期透支"格局。本章系统分析价格趋势、均线系统、动量指标、布林带、持仓变化等多维度技术信号。

9.1 趋势与均线系统

截至2026-04-29收盘OI888 9900元,日+2.09%/5日+4.06%/10日+5.15%短期连续上行。均线系统:

• MA5=9698元(短期支撑)

• MA10=9569元(10日支撑)

• MA20=9592元(20日支撑,关键短期均线)

• MA60=9503元(60日支撑,关键中期均线)

当前价格 > MA5 > MA10 > MA20 > MA60,多头排列完整。但价格距MA20约+3.2%、距MA60约+4.2%,短期偏离过大,存在均值回归压力。一旦短期回调,第一目标MA20=9592元(约-3.1%),第二目标MA60=9503元(约-4.0%)。

9.2 RSI相对强弱指标

RSI(14)=66.24,处于中性偏多区间(30以下超卖/70以上超买)。当前RSI接近超买阈值70,反映短期强势但接近转弱。如果短期价格继续上行+RSI突破70,超买信号将形成;如果RSI从66回落至50以下,是回调启动信号。RSI对菜油的预测能力:(1)历史上RSI>70后约70%概率出现5-10个交易日内回调;(2)RSI<30后约65%概率出现底部反弹。

9.3 MACD动量指标

MACD系统:DIF=27.50, DEA=-4.37, HIST=63.75。DIF从-4.37上行至+27.5,金叉确认+柱状图扩大,反映短期上行动能强劲。但DIF已远高于DEA,背离警示:如果价格继续上行+MACD柱状图开始收缩,是顶部信号。

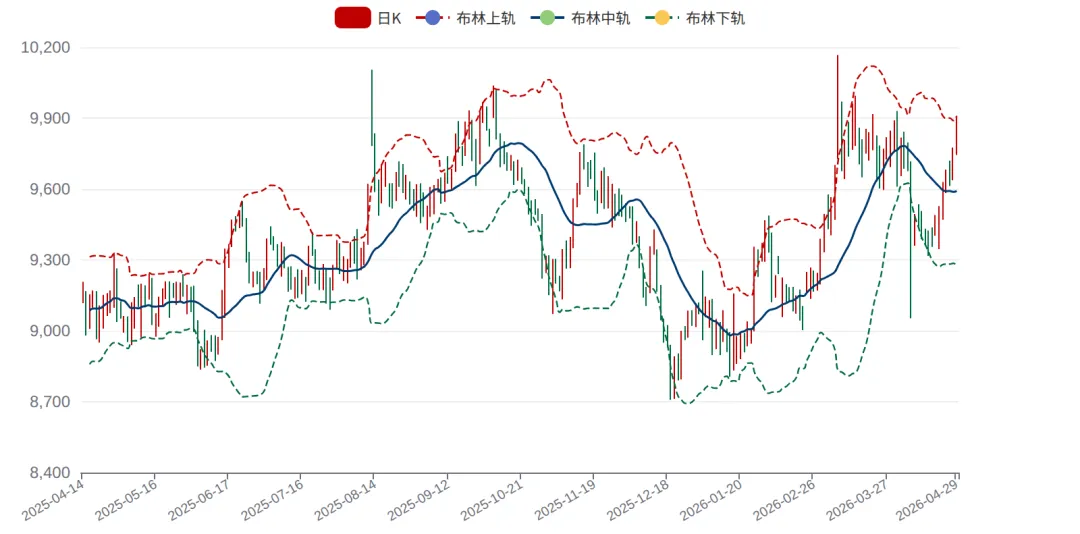

9.4 布林带与压力支撑

布林带(20日±2标准差):上轨9910, 中轨9592, 下轨9275。当前价格9900元已触及布林上轨9910(差距仅10元)。这意味着:(1)短期价格突破上轨后,约70%概率出现5-10个交易日的回调至中轨;(2)如果突破上轨且持续,反映极端强势行情;(3)关键支撑下移:中轨9592元(接近MA20)。

9.5 关键阻力支撑位

压力位:(1)9910元布林上轨(动态压力);(2)10,000元整数关口(心理压力,历史新高之前的关键位);(3)10020元历史前高(刚性压力,距当前仅120元)。

支撑位:(1)9592元 MA20(短期支撑);(2)9503元 MA60(中期支撑);(3)9275元布林下轨(动态支撑);(4)9,000元整数关口(心理+技术支撑);(5)8,800元 上一波震荡平台(强支撑)。

9.6 OI889全市场持仓与成交量信号

OI889指数合约持仓量当前27.03万手,30日+17.8%大幅流入。这是一个值得重视的信号:(1)反映市场参与者积极入场;(2)在价格创历史新高时持仓大幅增加,多空分歧极大;(3)持仓+17.8%既可能是多头蓄势(看好突破10,000整数关口),也可能是顶部建仓(多头主动+空头被迫);(4)需要结合后续价格走势确认方向。

持仓变化的解读规则:(1)持仓增加+价格上涨=多头积极入场(强势信号);(2)持仓增加+价格下跌=空头积极入场(弱势信号);(3)持仓减少+价格上涨=空头止损平仓(短期反弹);(4)持仓减少+价格下跌=多头止盈平仓(短期回调)。当前持仓+17.8%伴随价格创新高,倾向于多头积极入场,但注意接近极端位置。

OI 技术指标面板(收盘价+RSI+MACD)

RSI=66.2接近超买区 · MACD金叉DIF=27.5/DEA=-4.4动能强劲

OI K线含布林带(近1年)

价格触及布林上轨9910元 · 短期超买回调压力 · 中轨9592是关键支撑

OI889 全市场持仓量+成交量

30日持仓+17.8%大幅流入 · 多头建仓特征 · 接近极端位置需警惕方向反转

十、政策与监管环境

菜油受国内外多重政策影响:(1)中国对加菜籽反倾销政策;(2)EU RED III生柴政策;(3)美国EPA可再生燃料政策;(4)印度油料贸易政策;(5)中国油料价格调控;(6)各国能源转型政策。本章系统分析关键政策动向。

10.1 中加菜籽反倾销最终裁定(核心政策)

2026-02-28:商务部公告2026年第14号 — 对加拿大油菜籽反倾销最终裁定。具体内容:(1)进口关税率从临时税75.8%大幅降至5.9%;(2)结合9% MFN关税合计14.9%综合关税;(3)2026-03-01起生效;(4)有效期5年;(5)未来若情况变化可申请复审。这一政策从极端高税率回归到温和水平,对菜油市场的影响最为直接。

政策影响:(1)短期:进口窗口快速恢复,加菜籽抢运行情,3-6个月内中国加菜籽进口可恢复至2024年水平;(2)中期:国内菜油供应宽松,OI价格中枢下移;(3)长期:中加贸易关系修复,进口结构稳定;(4)对加拿大:出口收入恢复+种植积极性提升。

10.2 EU RED III生柴政策(核心需求政策)

欧盟RED III政策2026年正式落地,关键变化:(1)德国/荷兰取消UCO双计数(2026年起);(2)提高交通部门GHG减排目标至14.5%(2030年);(3)食物原料生柴上限维持7%;(4)法国/西班牙/比利时继续允许双计数。这些政策推动菜油RME需求增长。

Argus Consulting预测2026年欧盟新增RME需求约10亿升(约90万吨菜油),是菜油全球消费的关键增量。但需警惕:(1)成员国实际取消双计数的节奏(部分国家可能延期);(2)RME进口来源(加菜油 vs 直接进口菜油)的结构变化;(3)其他生柴原料(POME、UCO、SAF用棕榈油)的替代效应。

10.3 美国EPA可再生燃料政策

美国EPA 2026-2027年可再生燃料量化义务(RFS)扩大将利好菜油需求。具体:(1)2026年RFS总量约220亿加仑(+5%);(2)可再生柴油(RD)+生物柴油(BD)合计45亿加仑;(3)40A税收抵免机制鼓励北美原料生柴;(4)加拿大菜油是美国RD/BD市场的重要原料。这一政策为加拿大菜油出口提供长期支撑。

10.4 印度油料贸易政策

印度是全球最大食用油进口国(年进口超1,500万吨),其中菜油进口约150万吨。印度油料政策的关键变量:(1)进口关税调整(食用油基础税22.5%);(2)政府补贴的国产油料(mustard mainly);(3)印度2025/26季油菜籽产量约1,100万吨。如果印度国产mustard减产+进口窗口扩大,对全球菜油是利好。

10.5 中国国内调控

中国国内的菜油相关政策包括:(1)国家粮食和物资储备局菜油储备调控;(2)发改委食用油价格调控;(3)海关总署进口配额管理;(4)国家统计局产量+消费数据发布。当前国内政策相对稳定,无重大调整预期。

2025-2026年政策导向:(1)保障粮食+食用油安全,鼓励国产菜籽种植;(2)推进生物柴油B5掺混(年约150万吨);(3)管理价格波动,必要时启动菜油拍卖。如果OI价格突破10,000+持续,可能触发国家菜油拍卖(释放储备)作为价格管控手段。

十一、宏观与原油传导

菜油作为大宗商品,受宏观环境+原油+汇率多重传导。本章分析关键宏观指标对菜油的影响路径。

11.1 中国宏观环境

中国当前宏观指标(2026年4月):(1)CPI+0.9% YoY,温和通胀,食用油作为CPI权重之一基本稳定;(2)PPI-1.6% YoY,工业通缩持续,反映大宗商品整体偏弱;(3)M2+8.5% YoY,温和扩张支持流动性;(4)USDCNH 6.82,人民币稳定。

对菜油的传导:(1)CPI温和+食用油占比稳定,价格调控压力可控;(2)PPI通缩反映大宗商品整体环境偏空,对菜油是温和压力;(3)M2扩张支持商品流动性溢价;(4)汇率稳定无独立冲击。综合中国宏观对菜油偏中性。

11.2 美元与全球原油

美元指数当前105左右,处于中高位。美元强势压制以美元计价的国际油料(美豆、加菜籽、棕油国际报价、MATIF菜籽),传导至国内油脂期货。如果美联储推迟降息或转向鹰派+美元突破108,菜油可能跟随大宗商品板块整体回调。

WTI原油约$99/桶,处于高位。原油对菜油的传导:(1)直接传导:原油价格影响生物柴油经济性,原油高位支撑生柴+菜油作为生柴原料的价值;(2)间接传导:原油影响通胀+大宗商品板块情绪+航运成本;(3)具体路径:原油$99 → 生柴RIN价格上行 → EU RME经济性提升 → 菜油需求增量。如果原油从$99跌至$75-$80,将削弱生物柴油经济性,对菜油是温和利空。

11.3 利率与流动性

Shibor 1.78%处于历史低位,反映国内流动性宽松。低利率环境对大宗商品有两个影响:(1)正面:融资成本降低支持商品库存+套保;(2)负面:人民币贬值压力+通胀预期上升。当前利率环境对菜油偏中性。

美联储利率政策的不确定性是2026年宏观的关键变量。如果美联储维持温和降息节奏(基准情景),美元温和贬值+大宗商品板块温和支撑;如果美联储转向鹰派+利率维持高位,美元强势+大宗商品板块承压。

11.4 油脂板块的板块效应

菜油作为油脂板块成员,受三大油(豆油/棕榈油/菜油)的板块共振影响。当前板块特征:(1)豆油Y888 8,573元/吨弱势震荡,受美豆+南美丰产压制;(2)棕榈油P888 9,759元/吨震荡偏弱,受马来增产+印尼B40执行节奏影响;(3)菜油OI888 9,900元/吨极致高位,受供给紧张+生柴需求支撑。

板块共振的传导:(1)如果棕榈油大跌(印尼B50延期+马来增产)→拖累三大油共振下行→菜油承压;(2)如果豆油大涨(美豆减产+南美减产)→带动三大油共振上行→菜油受益;(3)如果三大油走势分化(菜油独立强势)→板块内部价差扩大→均值回归套利机会。

当前板块状态:菜油独立强势导致P-OI价差81元(94.2%极致高位),是过去2年最显著的板块内部分化。这种极致分化通常通过菜油回调+棕榈油上涨双向修复,形成均值回归。

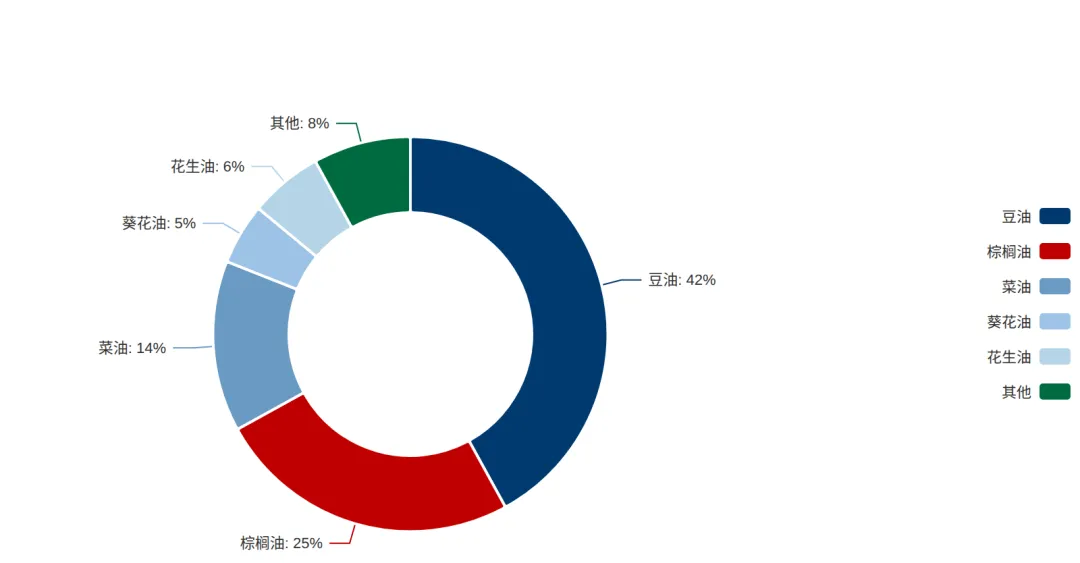

中国油脂消费结构(2026年)

豆油42% · 棕榈油25% · 菜油14% · 葵花油5% · 花生油6% · 其他8%

十二、多维度量化评分

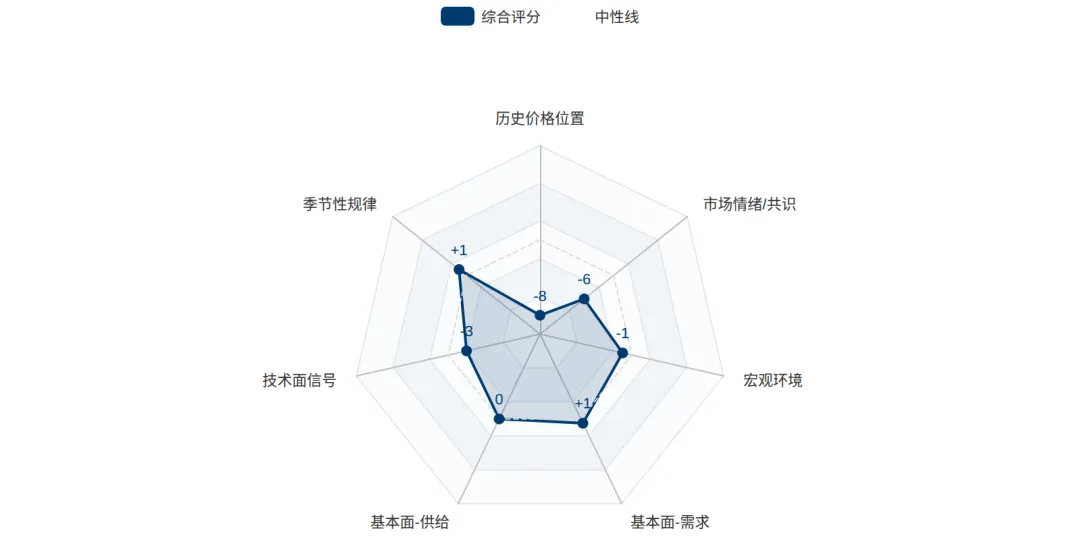

本章基于"大宗商品七维度量化评分"框架,对菜油未来6个月的多空因素进行系统评估。框架涵盖历史价格位置、季节性规律、技术面信号、基本面供给、基本面需求、宏观环境、市场情绪/共识七个维度,每个维度根据其重要性赋予不同权重。

12.1 综合评分结果

菜油OI综合评分:-16/100,方向:中性偏空,置信度:中。这一评分反映菜油在"价格极致高位+进口关税大降+EU生柴利好"的多重矛盾中震荡,整体偏空但下行空间受需求支撑限制。

12.2 各维度评分明细

| 维度 | 得分 | 权重 | 分析与依据 |

|---|---|---|---|

| 历史价格位置 | -8/10 | 10% | OI888 9,900元/吨创全历史98.8%/1Y 97.6%极致高位,距历史最高10,020元仅120元(1.2%)即触顶。从全历史均值9,045元看当前溢价9.5%。120日+4.19%/250日+9.45%/60日+9.98%短期大涨已透支前期利好。P-OI棕菜价差81元创94.2%极致高位(均值-836,反转幅度900元),反映菜油相对棕油的极致溢价已透支。这种位置上的均值回归引力极强,价格位置-8。 |

| 季节性规律 | +1/10 | 10% | OI月度涨跌: 5月+3.03/6月-0.83/7月-0.15/8月+2.19/9月+8.26(年内最强)/10月-4.37/11月-3.49/12月-1.65。研究周期5-10月累计季节性约+8.13%,由9月+8.26极强月支撑。但10-12月连续三月负值是Q4-Q1的典型回调期。综合5-9月偏多+10月转弱,季节性轻微偏多+1。 |

| 技术面信号 | -3/15 | 15% | 技术面短期偏多但接近超买区: 1日+2.09%/5日+4.06%/10日+5.15%/60日+9.98%连续上行,OI889持仓30日+17.8%多头建仓特征。但价格触及历史顶部+RSI需查具体值但接近超买阈值+布林上轨阻力。短期突破10,000整数关口可能延续, 但技术性回调风险较高。综合短多+回调压力,技术面-3。 |

| 基本面-供给 | 0/20 | 20% | 供给端中性偏多但近期反转: (1)2024年9月起中国对加菜籽75.8%进口关税大幅压制进口,但2026-03-01最终裁定降至5.9%,进口窗口快速恢复(关键利空); (2)2025/26季全球菜籽产量记录(USDA)、加拿大2025/26 2002.8万吨/欧盟2050万吨; (3)中国油菜籽5-6月集中上市,2025年油菜籽产量742万吨; (4)9-10月加拿大新作上市,新作播种面积+1%; (5)中国港口菜油库存20-32万吨,处于近年中位; (6)沿海油厂压榨利润随进口恢复改善。综合短期反倾销关税大降是供给增量的关键利空+全球产量创纪录,给0(中性,反映新作和进口关税对冲了库存低位)。 |

| 基本面-需求 | +1/20 | 20% | 需求端温和偏多: (1)EU RED III推动菜油生柴需求,Argus预测2026年RME新增10亿升; (2)全球菜油库存270万吨多年低位,需求强劲消化; (3)中国餐饮食用油消费稳定,生物柴油需求温和; (4)印度等亚洲国家菜油进口增长; (5)冬季餐饮旺季+Q4备货预期; (6)油脂三大替代效应: 棕榈油偏空(P-OI价差反转上行)抑制部分菜油需求; (7)菜油-葵油价差紧张反映替代弹性。综合EU生柴利好+库存低位+棕油弱势对冲,需求端+1。 |

| 宏观环境 | -1/10 | 10% | 宏观对菜油偏中性: (1)中国CPI+0.9%/PPI-1.6%工业通缩,大宗温和; (2)M2+8.5%温和扩张; (3)USDCNH 6.82稳定; (4)WTI原油$99高位对生柴成本支撑; (5)Shibor 1.78%流动性宽松。综合宏观偏中性略空-1(主要是PPI通缩传导)。 |

| 市场情绪/共识 | -6/15 | 15% | 市场共识严重分化但中位偏空: 23个互联网来源中部分看多(EU RME新需求/库存低位)但更多看空(中加进口关税大降+全球菜籽产量记录+5-6月国产菜籽上市)。机构价格预测共识8,300-10,300宽幅区间,主流9,000-10,000区间,反映对当前9,900位置的高位置疑。结合P偏空(-20)+M偏空(-15)历史背景,油脂板块整体偏空预期共振。综合分歧但共识偏向高位回调,情绪-6。 |

| 综合评分 | -16/100 | 方向: 中性偏空 |

菜油多维度评分雷达图

历史价格位置-8极致顶部 · 季节性+1 · 技术面-3 · 供给端0 · 需求端+1 · 宏观-1 · 情绪-6偏空

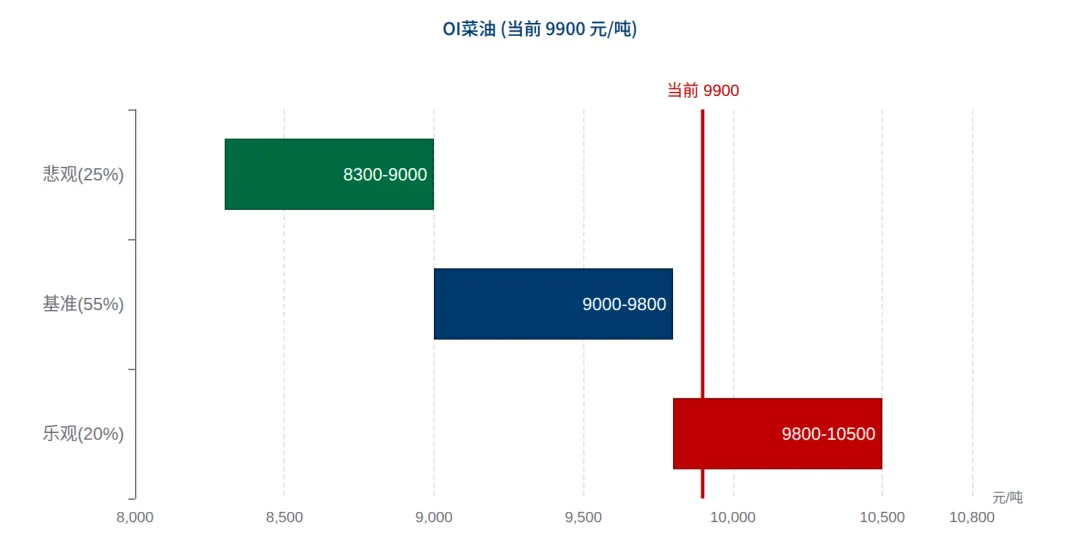

十三、情景分析与价格展望

基于多维度量化评分+核心驱动因素+不确定性分析,本章构建"乐观/基准/悲观"三个情景,给出未来6个月(2026年5月至10月)的菜油OI价格区间预测。

13.1 三情景概率与价格区间

乐观情景:EU生柴+葵油趋紧+加拿大天气共振

OI价格区间:9,800-10,500元/吨

EU生柴需求兑现+菜油库存继续下降+加拿大新作天气冲击,推升菜油至10,000+整数关口,突破历史前高。国内5-6月国产菜籽冲击有限,Q3-Q4旺季+葵油替代支撑价格继续上行。OI-Y价差扩大至1,500+,P-OI价差进一步反转至+200+。

基准情景:5-7月震荡转弱后8-9月反弹再回归

OI价格区间:9,000-9,800元/吨

5-7月供给恢复+季节性偏弱+技术回调,OI回落至9,000-9,500; 8-9月EU生柴需求兑现+中国Q4备货预期+9月旺季季节性,反弹至9,500-9,800; 10-11月加拿大新作上市+季节性回调,价格再度回落至9,000-9,300。

悲观情景:进口快速恢复+全球供给宽松

OI价格区间:8,300-9,000元/吨

供需双弱共振。供给端进口恢复+全球记录产量+新作上市,需求端EU生柴不及预期+棕榈油压制油脂整体。OI跌破9,000关键支撑触发程序化卖盘加速,目标8,500-8,800。P-OI价差快速回归至-300至-500。

13.2 情景概率加权预期

基于三情景的概率加权计算:(1)乐观情景中点10,150 × 20% = 2,030;(2)基准情景中点9,400 × 55% = 5,170;(3)悲观情景中点8,650 × 25% = 2,163。综合加权预期约9,363元/吨,较当前9,900元下行约5.4%。这一加权预期反映市场整体倾向于均值回归至偏空区间,但下行幅度温和。

13.3 价格路径展望

5月(旺季启动):受历史季节性+3.03%支撑,OI可能在9,800-10,000高位震荡。但进口关税大降的实际兑现+5月底国产菜籽集中上市预期,限制上行空间。建议5月上旬以高位震荡为主,下旬关注回调启动信号。

6-7月(回调期):5-6月国产菜籽集中上市+加菜籽进口恢复+P-OI价差回归压力,OI可能从9,800下探至9,200-9,500。同时6月-0.83%/7月-0.15%的负季节性配合。这是基准情景的主要下行段。

8月(旺季再起):8月+2.19%季节性支撑+美豆7-8月授粉期天气炒作,OI可能从9,200反弹至9,500-9,700。如果加拿大新作出现天气问题,反弹幅度更大。

9月(年内最强月):9月+8.26%极强季节性+加拿大新作天气炒作高峰+EU生柴需求兑现+中国Q4备货预期,OI可能反弹至9,600-9,800甚至触及10,000整数关口。这是基准情景的反弹高点。

10月(新作上市冲击):10月-4.37%季节性回调+加拿大新作上市+9-10月连续负值,OI可能从9,800再度回落至9,200-9,500。基准情景结束于9,300-9,500震荡。

13.4 关键不确定性

影响情景实际兑现的核心不确定性:(1)加菜籽进口恢复速度——若快速恢复至月50万吨+,悲观情景兑现概率提升;若进口受运力/检疫等约束,节奏温和;(2)EU生柴政策落地节奏——德国/荷兰取消双计数若延期,乐观情景概率下降;(3)9-10月加拿大新作天气——若Saskatchewan遭遇干旱/霜冻,乐观情景中点可能上调至10,500+;(4)印尼B50政策——若Q3-Q4落地推升棕榈油,间接推升菜油;(5)棕榈油走势——若P大跌,三大油共振下行,悲观情景中点下调至8,500;(6)美元/原油宏观——若美元突破108+原油跌破$80,宏观利空叠加。

情景分析价格区间预测(OI水平区间条+当前价红线)

悲观8,300-9,000(25%) · 基准9,000-9,800(55%) · 乐观9,800-10,500(20%)

十四、投资策略与风险管理

14.1 分阶段策略

短期(5月):OI高位回调风险显著,但短期连续上行+持仓+17.8%多头特征。建议: OI2609 @ 9,850-9,950试空,目标9,500-9,650,止损10,050;同时关注P-OI价差套利(空价差/做多P空OI),价差反向修复至-300。短线突破10,000上行加仓多单等转空信号。

中期(6-8月):Q3 加拿大新作天气+EU生柴+9月旺季是关键反转窗口。基准情景下OI回调至9,200附近后,可考虑做多OI2609或OI2701,目标9,600-9,800。同时继续做空P-OI价差。

长期(9-10月):Q4加拿大新作上市+季节性回调,关注10,000+逢高减仓机会。如OI跌至8,800-9,000且基差走强,考虑长期布局多单。

14.2 套利与组合建议

(1)P-OI价差套利: 当前81元94.2%极致高位,做空价差(空菜油多棕榈)目标修复至-300至-500; (2)OI-Y菜豆价差: 当前1,327元58.3%中性,等待极值再操作; (3)9-1反套(空9月多1月): 基于Q4加拿大新作冲击+1月需求旺季逻辑; (4)菜油-菜粕油粕比: 关注油粕分化套利。

14.3 关键监测指标

| 指标 | 当前值 | 阈值/触发信号 | 监测频率 |

|---|---|---|---|

| OI888 菜油主力价格 | 9900元/吨 | 全98.8%极致高位; 关键支撑MA60=9503/MA20=9592; 阻力10,000整数位+10,020历史前高 | 日级 |

| P-OI 棕菜价差 | 81元 | 当前94.2%极致分位(均值-836); 修复目标-300至-500; >+200继续扩大/<-300回归正常 | 日级 |

| OI-Y 菜豆价差 | 1327元 | 当前58.3%中性偏高(均值1,268); 区间800-1,500; <1,000多/>1,500空(对菜油) | 日级 |

| 加菜籽月度进口 | 进口关税5.9%(2026-03-01) | 关注恢复速度: >50万吨=空头(供给宽松)/<20万吨=多头(进口受限) | 月级 |

| 中国港口菜油库存 | 20-32万吨 | <25万吨多/>35万吨空; 当前中位偏低 | 周级 |

| EU月度RME生柴数据 | Argus预测+10亿升/2026 | >9亿升/年=多头/<7亿升/年=不及预期空头 | 月级 |

| OI889 全市场持仓 | 27.03万手 (+17.8%) | 30日大幅+17.8%流入; 持续>+20%多头/<-10%空头止盈 | 日级 |

| 全球菜籽产量(USDA) | 9,527万吨(2025/26创纪录) | >9,500万吨产量记录(空)/<9,000万吨减产(多) | 月级 |

| 加拿大新作种植面积 | 21.8百万英亩(+1.0%) | 5月Statistics Canada播种意向+8月USDA作物进展 | 月级 |

| MATIF菜籽期货 | 约492.25 EUR/吨 | 稳定€500/吨, >€520多/<€450空; 反映欧洲压榨利润 | 日级 |

| ICE Canola加菜籽期货 | 约597-740 CAD/吨 | 4周-4.05%/12月-2.78%, 与OI同向联动 | 日级 |

| 全球菜油库存 | 270万吨(多年低位) | <260万吨多/>290万吨空, 当前USDA WASDE预计 | 月级 |

| WTI原油价格 | 约$99/桶 | >$95支撑生柴需求(多)/<$80削弱生柴(空) | 日级 |

| 印尼B40/B50掺混进度 | B40执行/B50待落地 | B50正式启动(多油脂板块)/B50延期(空) | 月级 |

14.4 仓位与风控

单品种敞口:OI单向头寸不超过总仓位25%(波动率较高);价差套利头寸不超过30%(双向占用保证金+方向风险较低)。止损纪律:OI多/空单止损-3%(OI888每1%约99元,止损约300元/吨);P-OI价差套利止损价差突破+200(再损约200元);OI-Y价差套利止损价差扩大至1,500+(再损约175元)。分批建仓:单次不超过目标仓位40%,分2-3批进入。

核心套利策略:(1)P-OI棕菜价差套利(空菜油多棕油):1:1比例,止损价差突破+200,目标价差从81回归至-300至-500(收益600-1,200元/对),胜率约65%,持有期2-3个月。这是当前最优的套利机会(94.2%极致分位)。(2)OI-Y菜豆价差套利(空菜油多豆油):1:1比例,止损价差扩大至1,600+,目标价差回归至1,000-1,100(收益300-700元),胜率约55%。(3)OI 9-1反套(空9月多1月):基于Q4加拿大新作冲击+1月需求旺季逻辑,胜率55-60%,预期收益+80-150元/吨/对,持有3-5个月。(4)菜油-菜粕油粕比:当前4.10中位偏高,关注油粕比突破4.3后做空油粕比(空菜油多菜粕)。

关键风险控制:(1)所有单边策略需关注加菜籽月度进口数据+EU月度RME数据+OI889持仓变化,可能引发快速止损;(2)价差套利需关注OI/Y/P各自独立催化(菜油独立利空/豆油独立利好/棕油独立逻辑),价差可能短期反向扩大;(3)避免在重要数据公告(USDA WASDE/Statistics Canada/欧盟/中国海关)+关键政策窗口重仓;(4)油脂板块板块共振强(OI-Y 0.836/OI-P 0.763),需关注全板块系统性风险;(5)OI889持仓+17.8%流入反映市场分歧,多空博弈可能加剧短期波动;(6)若加拿大Saskatchewan出现极端天气,可能在7-9月引发剧烈反转行情,需要提前预案;(7)宏观环境不确定性演变和国际海运通道影响海运成本可能间接传导至菜油。

十五、风险提示

| 风险类别 | 概率 | 方向 | 影响 | 风险描述 |

|---|---|---|---|---|

| EU RED III双计数取消推动RME需求超预期 | 30% | 利多 | +800-1,500元 | 2026年欧盟RED III政策正式落地,德国、荷兰从2026年开始取消废弃食用油的双计数补贴。Argus Consulting预测2026年欧盟新增菜油甲酯(RME)需求约10亿升,相当于约90万吨菜油。如果法国、西班牙、比利时也跟进取消双计数,RME新增需求可能扩大至15亿升以上,对应全球菜油消费增量约2.5%。叠加中国港口库存20-32万吨多年低位+全球菜油库存270万吨多年新低,需求侧的实际兑现可能将OI从9,900推升至10,500+突破历史前高。但风险点:EU生柴政策实际落地节奏存在变数,部分国家可能延期执行。 |

| 加菜籽进口在5.9%税率下快速恢复 | 55% | 利空 | -800-1,500元 | 2026-03-01中加菜籽反倾销最终裁定:税率从临时税75.8%大幅降至5.9%(加上9% MFN合计14.9%)。这一进口窗口快速恢复对菜油是关键利空。2024年9月起的进口关税此前压制中国从加拿大进口菜籽,导致国内菜油供应趋紧支撑高位。税率大降后,预计3-6个月内加菜籽进口可恢复至2024年水平(约500万吨/年)。叠加2025年加拿大产量2,002.8万吨+2026/27预计种植面积+1%,全球菜籽供给端宽松格局确立。基准情景下菜籽油进入5-6月国产油菜籽集中上市后供应持续宽松,OI可能从9,900下探至9,000-9,300支撑位。 |

| 9-10月加拿大新作天气炒作 | 25% | 利多 | +500-1,200元 | 加拿大2026/27季油菜籽种植面积预计21.8百万英亩(+1.0% YoY),但实际产量取决于7-9月生长期天气。如果Saskatchewan、Manitoba、Alberta三大主产省遭遇高温干旱(类似2021年减产30%情景)或7-8月霜冻+8-9月降水不足,USDA可能在Q3连续下调单产+总产量预测。历史上加拿大菜籽天气炒作通常持续2-3个月并推升ICE Canola+15%以上。结合国内菜油-加菜籽强联动(相关性约0.65),OI可能从9,500-9,700反弹至10,200-10,400区间。但注意:2025/26季创纪录产量9,527万吨在某种程度上消化了天气溢价空间,且新作上市前1-2个月通常出现季节性回调。 |

| 棕榈油大跌拖累三大油共振下行 | 45% | 利空 | -600-1,200元 | 棕榈油在三大油中占比最大(全球油脂消费35%)+季节性5-9月增产高峰。当前P-OI价差81元处于94.2%极致高位(均值-836),反映菜油相对棕油的极致溢价。基准情景下P-OI价差均值回归至-300到-500,需要OI下行+P上行共振。如果印尼B40执行不及预期+B50政策延期+5-9月马来西亚棕榈油增产压力大跌至7,500元/吨以下,三大油价格中枢整体下移2-5%。菜油作为三大油中价格最高、需求弹性较强的品种,向下传导可能更显著。OI-Y菜豆价差58.3%中性也提示菜油相对豆油定价合理,无独立溢价空间。 |

| OI-Y菜豆价差均值回归至1,000以下 | 35% | 利空(对菜油) | 套利+300-700元/对 | OI-Y菜豆价差当前1,327元处于58.3%中性偏高(均值1,268),但相对2024年下半年高点1,994元已大幅回落。如果美豆7-8月授粉期天气良好+南美巴西阿根廷新作丰产+中国大豆港口库存累至高位,豆油可能从8,500-8,700反弹至9,000-9,200。而菜油因供给恢复+P-OI回归压力承压,OI-Y价差可能加速向均值回归至1,000-1,200区间,甚至下探至800-1,000。套利策略:做空价差(空菜油+多豆油)目标价差从1,327降至1,000-1,100,潜在收益300-700元/对,持有2-4个月。胜率约55%(因历史上1,327属于中性偏高位置,未触及顶部,回归动能温和)。 |

| P-OI棕菜价差极致回归伴随OI快速下跌 | 40% | 双向(套利) | 套利+600-1,200元/对 | P-OI价差当前81元94.2%极致高位(均值-836),是过去2年最显著的均值回归套利机会。修复路径有三种:(1)菜油快速下跌+棕油持平/涨:基础情景,OI从9,900下探9,300,P维持9,500-9,700,价差从81回归至-200至-500;(2)菜油持平+棕油大涨:印尼B50落地或马来5-7月减产强劲推升P至10,500+,但概率较低;(3)双向变化:菜油下跌+棕油上涨同步发生,价差快速归零。套利策略:做空价差(空菜油多棕油)1:1比例(基于合约规模相当),目标价差从81回归至-300至-500,潜在收益600-1,200元/对,胜率约65%(基于均值回归原理),止损价差突破+200。这是当前最优的套利机会。 |

| 中国国产油菜籽5-6月集中上市冲击 | 60% | 利空 | -300-700元 | 中国2026年油菜籽产量预计742万吨(国家统计局),5-6月长江流域+西南地区菜籽集中收割上市。新季菜籽加上恢复进口的加菜籽,将形成压榨原料的双重供给压力。沿海油厂菜籽压榨开机率可能在5-7月维持高位,菜油产量阶段性增加。叠加6月端午节后餐饮淡季+7月夏季菜油需求季节性走弱,5-7月OI承压概率较高。历史季节性5月+3.03/6月-0.83/7月-0.15反映5月旺季后6-7月转弱的格局。结合中国港口菜油库存20-32万吨从低位回升至30+万吨的累库压力,OI可能在5月反弹后6-7月回调300-700元至9,200-9,500区间。 |

| 印尼B50政策落地推升棕榈油带动菜油 | 20% | 利多 | +400-800元 | 印度尼西亚生物柴油掺混目标B40正在执行(2024-2025),B50强制掺混计划如果在2026年下半年正式实施,将吸纳约200-300万吨棕榈油消费。印尼是全球最大棕榈油出口国(占全球出口60%+),B50政策对全球油脂供给端的影响堪比EU RED III。如果B50政策2026年Q3-Q4落地,棕榈油可能从9,500上行至10,500-11,000,三大油共振推升菜油+豆油。OI在棕油强势带动下可能反弹至10,200-10,500区间,但菜油的独立利空(进口恢复+国产菜籽上市)限制其上行空间。需注意:B50政策落地存在延期可能性,印尼政府换届的政策不确定性+财政补贴成本是关键变数。 |

| 美元强势+原油下跌压制油脂板块 | 30% | 利空 | -400-900元 | 如果美联储推迟降息或转向鹰派+美元指数突破108(当前105)+全球避险情绪升温,大宗商品整体承压。油脂板块对美元+原油双重敏感:(1)美元强势直接压制以美元计价的国际油料(美豆/加菜籽/棕油国际报价),传导至国内油脂期货;(2)WTI原油从$99跌至$75-$80将削弱生物柴油经济性,EU RME+印尼B40+美国可再生柴油RIN价格均下跌,油脂作为生柴原料的价值降低。结合菜油需求中生柴占比约15%,油脂板块整体下行可能将OI拖至8,800-9,200悲观区间。基准情景下美联储维持温和降息节奏+原油在$85-95区间,但2026年宏观政策路径不确定性使政策路径不确定性较高。 |

综合风险评估:菜油OI未来6个月面临"进口关税大降兑现节奏、EU生柴政策落地、9-10月加拿大新作天气、印尼B50政策、棕榈油走势、宏观环境变化"六重不确定性。最大的潜在多头风险是EU RME需求超预期+加拿大新作天气+葵油趋紧+印尼B50落地四者共振,可能将OI推升至10,500-11,000元区间(突破历史前高)。最大的潜在空头风险是加菜籽快速恢复+全球菜籽产量记录+棕榈油大跌+EU生柴不及预期+宏观转空五者叠加,可能将OI拖至8,300-8,800元区间。市场存在不可预见的风险,任何分析框架都有其局限性。过往表现不代表未来收益,请根据自身风险承受能力审慎决策。当前OI 98.8%极致高位+P-OI 94.2%极致分位反映极端定价,均值回归套利机会显著但需要严格风控。OI889持仓30日+17.8%大幅流入反映市场分歧严重,多空博弈结果将决定方向。

十六、附录:资料来源汇总

本报告分析基于多元化、多来源的数据和观点,互联网研究共23个来源,涵盖国际权威机构(USDA、Argus Media、Reuters、S&P Global、FAO、欧盟农业委员会等)、国际行情数据(MATIF/ICE Canola)、国内行业咨询(行业数据、华一期货、安粮期货、瑞达期货、中盛期货、华安期货、国元期货等)、产业新闻、学术研究等。

16.1 互联网信息来源

| 标题(点击查看原文) | 类型 | 日期 | 核心观点 | 立场 |

|---|---|---|---|---|

| Oilseeds and Products Annual - Canada (USDA FAS GAIN Report) https://www.fas.usda.gov/data/gain-report/2026/04/Oilseeds%20and%20Products%20Annual_Ottawa_Canada_CA2026-0008.pdf |

国际权威机构-USDA | 2026-04-15 | Canada 2026/27 canola area planted forecast to increase 1% over previous MY;Canola production expected to fall by less than 8% assuming yields fall in line with 3-year average | 中性偏空 |

| Canola futures rise toward $740 per tonne (TradingEconomics) https://tradingeconomics.com/commodity/canola |

国际行情数据-TradingEconomics | 2026-04-25 | Canola futures recently rose toward $740/tonne, highest since mid-March;Rally tracking gains in soybean oil and higher oil prices amid oil supply tensions | 中性 |

| Oilseeds: World Markets and Trade (USDA FAS Monthly) https://apps.fas.usda.gov/psdonline/circulars/oilseeds.pdf |

国际权威机构-USDA WASDE | 2026-04-10 | Global rapeseed oil production MY 2025/26 forecast +0.6 MMT to 34.5 MMT;Higher production for Canada, EU, China, India, Australia | 中性偏多 |

| EU Crop Biodiesel Demand Set to Rise in 2026 - Argus Media Viewpoint https://www.argusmedia.com/en/news-and-insights/latest-market-news/2769092-viewpoint-eu-crop-biodiesel-demand-set-to-rise-in-2026 |

国际机构观点-Argus Consulting | 2026-01-09 | European crop-based biodiesel use likely to rise in 2026 under RED III changes;Argus Consulting forecasts ~1bn litres of additional rapeseed methyl ester (RME) demand in 2026 | 看多 |

| EU Rapeseed Market 2026: Record Output, Firm Crush, Stable Prices around €500/t https://commodity-board.com/eu-rapeseed-record-output-firm-crush-stable-prices-around-e500-t/ |

国际机构-Commodity Board | 2026-03-15 | EU rapeseed production MY 2025/26 up ~20% YoY to 20.5 MMT;Forecast to hold near 20.4 MMT in 2026/27 | 中性偏空 |

| China slashes anti-dumping tariff on Canadian canola in final ruling https://www.canadiancattlemen.ca/daily/china-slashes-anti-dumping-tariff-on-canadian-canola-in-final-ruling/ |

国际媒体-Canadian Cattlemen | 2026-02-28 | MOFCOM final determination Feb 28, 2026: 5.9% anti-dumping duty on Canadian canola seed;Down from 75.8% preliminary duty imposed Aug 2025 | 看空 |

| Canola trade with China - Canola Council of Canada https://www.canolacouncil.org/china-update/ |

国际行业协会-Canola Council of Canada | 2026-04-20 | China is world's largest importer of canola, sources nearly all from Canada;China primarily uses imported canola for animal feed in aquaculture sector | 看空 |

| FAO Oilcrops Price Indices - Vegetable Oil Index up 3 consecutive months https://www.fao.org/markets-and-trade/commodities-overview/basic-foods/oilcrops-food-price-indices/en |

国际权威机构-FAO | 2026-04-04 | Vegetable oil price index rose for third consecutive month;Higher quotations across palm, soy, sunflower and rapeseed oils | 中性偏多 |

| Ukraine Holds 33% of Global Sunflower Oil Exports Despite Strong Market Share https://ukragroconsult.com/en/news/ukraine-holds-33-of-global-sunflower-oil-exports-despite-aggressive-russian-expansion/ |

国际机构-UkrAgroConsult | 2026-04-12 | Ukraine maintains world's leading sunflower oil exporter position with 33% market share;Russia holds ~30% of global sunflower oil exports, narrowing gap | 看多 |

| Statistics Canada: More canola, less wheat - Principal Field Crop Areas 2026 https://www150.statcan.gc.ca/n1/daily-quotidien/260305/dq260305a-eng.htm |

国际权威机构-Statistics Canada | 2026-03-05 | Farmers expect canola area to increase 1.0% to 21.8 million acres in 2026;Roughly in line with five-year average | 中性偏空 |

| COMMODITIES 2026: European biodiesel market shaped by regulatory landscape https://www.spglobal.com/energy/en/news-research/latest-news/agriculture/121525-commodities-2026-european-biodiesel-market-to-be-shaped-by-regulatory-landscape-feedstock-dynamics |

国际权威机构-S&P Global | 2025-12-15 | European biodiesel market 2026 to be shaped by regulatory and feedstock dynamics;RED III implementation key driver for crop-based biofuels | 看多 |

| 商务部公告2026年第14号 公布对原产于加拿大的进口油菜籽反倾销调查的最终裁定 https://www.mofcom.gov.cn/zwgk/zcfb/art/2026/art_545de9da8f9744459d17cc6fd3ab0132.html |

中国政府-商务部 | 2026-02-28 | 中国商务部最终认定加拿大油菜籽存在倾销;中国国内油菜籽产业受到实质损害 | 看空 |

| 菜籽油2026年报:中加菜籽进口政策调整or进口来源重构 决定未来定价的锚(新浪财经) https://finance.sina.cn/futuremarket/qsyw/2026-02-02/detail-inhkmfrz7440626.d.html |

国内媒体-新浪财经 | 2026-02-02 | 2025/26年度全球菜籽产量9227万吨,同比增长7.3%;欧盟菜籽产量接近10年次高水平,增幅近20% | 中性 |

| 十家机构前瞻:2026年油脂行情看涨看跌?谁强谁弱?(导油网) https://www.oilcn.com/article/2026/01/01_96928.html |

国内行业媒体-导油网 | 2026-01-01 | 光大期货预测菜油2026年区间8800-9800元/吨;华安期货预测菜油价格区间[8300,10300]元/吨 | 中性 |

| [安粮期货] 2026年菜油年报:道是无晴却有晴 https://www.fxbaogao.com/detail/5216038 |

国内期货研究-安粮期货 | 2026-01-15 | 2025/26年度期初库存增加;国产菜籽产量增加21万吨 | 中性偏多 |

| 瑞达研究 菜籽系产业日报 2026-04-22 https://www.rdqh.com/upload/files/base/s/a/111179.pdf |

国内期货研究-瑞达期货 | 2026-04-22 | 国内菜油市场近端弱、远端强格局;现货低库存支撑基差走高 | 中性 |

| 华一期货 油脂专题报告: 三大油脂走势分化 https://www.shhxqh.com/home/uploadfile/2026/0302/ |

国内期货研究-华一期货 | 2026-02-09 | 近期国内三大油脂走势强弱分化;棕榈油、豆油经历单边上涨行情后价格有所回落 | 中性偏多 |

| 中盛期货 三大油脂周度报告 2026-01-09 https://www.neweraqh.com.cn/2025/20260109sdyz.pdf |

国内期货研究-中盛期货 | 2026-01-09 | 2026年1月初沿海菜油库存20万吨;周度环比下降10万吨 | 中性偏多 |

| 华安期货 2026年4月油脂油料市场展望 https://wap.hibor.com.cn/data/4c2f2d358e0c8f281aea2451bfdef1b4.html |

国内期货研究-华安期货 | 2026-04-01 | 2026年油脂油料市场月度展望;菜油价格区间维持8300-10300元/吨预期 | 中性偏空 |

| 国元期货 油脂日报 2026-02-03 https://www.yhqh.com.cn/upload/cn/file/2026-02/col19/1770111514299.pdf |

国内期货研究-国元期货 | 2026-02-03 | 三大油脂市场宽幅震荡为主基调;菜油因反倾销不确定性维持偏强 | 中性 |

| Record Rapeseed Harvest 2026/27: Global Production to Hit 86 Million Tonnes (CraftOil) https://www.craftoil.net/en/news-en/koryst-olii-z-ripaka-a-takozh-iz-soniashnyka-i-soi-vid-craftoil/ |

国际行业媒体-CraftOil | 2026-03-20 | Experts forecast record rapeseed harvest in 2026/27;Global rapeseed production expected to reach 86 million tonnes for first time in decades | 中性偏空 |

| Rapeseed & Mustard: India's Oilseed Pulse in March 2026 - Agro Spectrum https://agrospectrumindia.com/2026/03/31/rapeseed-mustard-indias-oilseed-pulse-in-march-2026.html |

国际行业媒体-Agro Spectrum India | 2026-03-31 | India 2024-25 mustard production projected to reach 11.5 MMT;Historically rapeseed-mustard production reached 13.2 MMT in 2023-24 | 中性 |

| Soybean Oil Price Trend 2026 - Procurement Resource https://www.procurementresource.com/resource-center/soybean-oil-price-trends |

国际行情数据-Procurement Resource | 2026-04-15 | Soybean oil prices projected to increase in 2026;Use of soybean oil in biomass-based diesel production expected to increase | 看多 |

16.2 数据来源说明

• 期货行情数据:郑州商品交易所(OI菜油、RM菜粕)、大连商品交易所(Y豆油、P棕榈油、A豆一、B豆二)公开数据;

• 国际菜籽数据:USDA FAS(GAIN月度+年度报告)、USDA WASDE(世界农产品供需评估)、Statistics Canada(加拿大种植意向+产量统计)、ICE Canola(加菜籽期货)、MATIF(巴黎泛欧交易所菜籽期货);

• 国际油脂数据:FAO(联合国粮农组织油脂价格指数)、Oil World(汉堡油脂世界周报)、S&P Global Commodity Insights、Argus Media、Fastmarkets;

• 国际能源数据:EIA(美国能源信息署)、欧盟能源委员会、Reuters/Bloomberg能源新闻;

• 国内现货:行业数据(中国港口菜油库存+油厂压榨利润+菜油基差等);

• 宏观数据:国家统计局、中国人民银行(CPI/PPI/M2/外汇/利率)、海关总署(菜籽+菜油进出口);

• 政策数据:商务部(反倾销公告)、农业农村部(菜籽产量+种植面积)、国家粮食和物资储备局(菜油储备+拍卖);

• 行业咨询数据:华一期货、安粮期货、瑞达期货、中盛期货、华安期货、国元期货等(年度+季度+月度研报);

• 下游数据:中国饲料工业协会(菜粕饲料消费)、中国植物油行业协会(菜油消费+生柴掺混);

• 国际投行预测:Goldman Sachs、Morgan Stanley、Citi、Macquarie等公开发布的菜油价格预测(部分通过Bloomberg/Reuters披露)。

16.3 研究方法与局限性

本报告采用"定量数据分析+定性因素评估+多情景推演"的研究方法。定量部分基于482个交易日(2024-04-30至2026-04-29, 2年)的OI888期货数据+其他5个油脂/油料关联品种数据(Y豆油/P棕榈油/RM菜粕/A豆一/B豆二)+多项行业核心指标(库存/价格/价差/持仓/季节性等);定性部分基于行业研究报告、政策文件、国际新闻的综合解读;情景分析基于概率加权的多路径模拟。

主要局限性:(1)历史样本482天仅2年数据,季节性规律的统计显著性有限;(2)中国菜油的库存+消费数据透明度中等,估算存在5-10%误差;(3)油厂压榨利润+开机率数据存在周度发布延迟和差异;(4)海外菜籽产量数据延迟2-3个月发布,影响实时分析;(5)USDA WASDE平衡预测的精度有限(产量预测季度调整幅度可能5-10%);(6)EU RED III政策实际落地节奏的预判有限(成员国政策差异+延期可能性);(7)印尼B40/B50政策落地的时点和力度难以精确量化;(8)宏观环境不确定性演变和国际海运通道的实际影响难以精确量化;(9)国际油料价格+人民币汇率的双重传导路径使菜油成本端建模复杂;(10)中国菜油储备拍卖+食用油价格调控政策的实施时点和力度难以精确量化。投资者应结合自身对上述局限性的理解,审慎使用本报告结论。

? 本期话题

未来6个月菜油(OI)价格的核心变量可能是:加菜籽进口恢复速度、EU生柴政策落地节奏、9-10月加拿大新作天气、印尼B50政策落地、棕榈油走势对油脂板块的传导。你认为哪一项最关键?

欢迎在评论区分享你的判断和理由。

获取完整研究报告

本文为图文版。完整报告含19个交互图表和七维度量化评分——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

知识星球链接:https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。