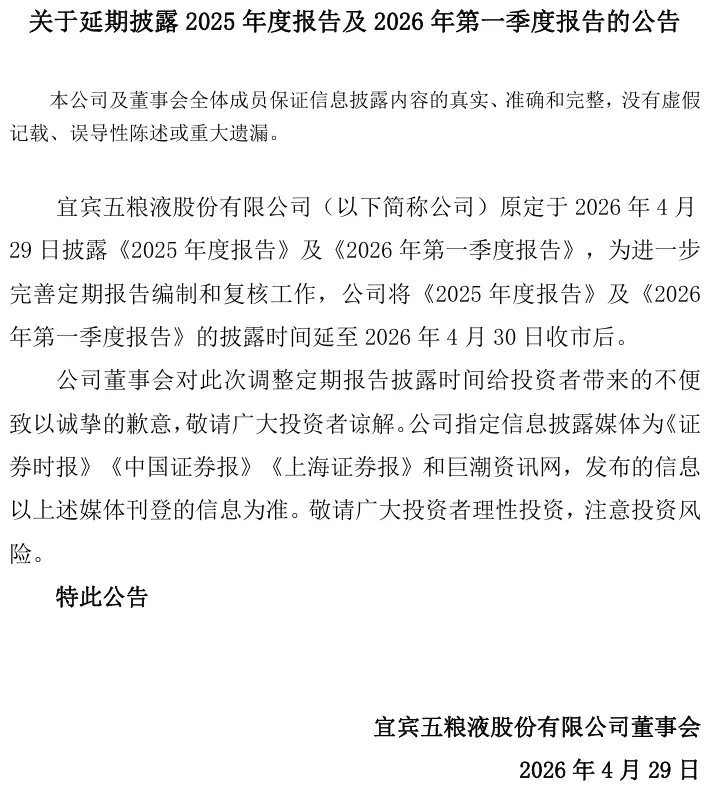

4 月 28 日深夜,A 股白酒龙头五粮液(000858)一纸公告引发市场哗然:原定于 4 月 29 日披露的 2025 年年报及 2026 年一季报,将延期至 4 月 30 日收市后发布,董事会公开致歉称“需进一步完善定期报告编制与复核工作”。

作为市值近 3800 亿元的行业巨头,五粮液此次“踩线”披露极为反常 —— 头部酒企茅台、泸州老窖早已提前披露财报,而五粮液却卡在法定截止日前最后一刻,甚至选择收盘后发布,随后直接进入五一长假。这绝非简单的“流程优化”,而是治理缺口、业绩压力、披露策略三重因素叠加的必然结果。本文深度拆解背后逻辑,看懂白酒龙头的当下困境与资本博弈。

一、合规生死线:法定截止日 + 签字流程卡壳,延期是唯一选择

要理解五粮液的“卡线”操作,首先要明确 A 股财报披露的刚性规则:根据《上市公司信息披露管理办法》,年报与一季报必须在会计年度结束后 4 个月内(4 月 30 日前)披露,逾期将被强制停牌,连续两年未披露将面临退市风险。简言之,4 月 30 日是绝对不能逾越的“生死线”,这是所有上市公司的合规底线。

而五粮液此次延期的核心导火索,是持续两个月的“一把手”空缺导致的财报签字合规难题。

2026 年 2 月 28 日,五粮液时任董事长、法定代表人曾从钦因涉嫌严重违纪违法被立案调查并留置,至今公司未选举新任董事长,长期处于核心管理岗位空缺状态。根据《公司法》及深交所上市规则,年报披露有严格的签字要求:

财务报告必须由法定代表人、主管会计工作负责人、会计机构负责人签名并盖章;

年报需全体董事、高管、监事分别签署确认意见,董事长为年报第一责任人,必须签字确认。

董事长缺位时,虽可由副董事长代行职权,但实际操作中流程繁琐:需董事会正式决议推举代行人员、完成法定代表人代签备案、全体董事高管补签确认,任一环节延误都将导致披露受阻。截至 4 月 28 日,五粮液才完成副董事长兼总经理华涛代行董事长及法定代表人职权的全部合规手续,签字栏最终标注“华涛(代)”。

对五粮液而言,4 月 29 日原定披露时间根本无法完成全部合规流程,延期 1 天至 4 月 30 日,是既不触碰退市红线、又能补齐签字手续的唯一选择。而选择收盘后发布,则是规则内的精细操作 —— A 股收盘后(15:00 后)属于非交易时段,此时发布财报,可避免盘中股价剧烈波动,同时满足“4 月 30 日前披露”的合规要求。

二、业绩承压:下滑预期 + 数据复核,延期为“稳预期”争取缓冲

如果说治理缺口是“硬性约束”,那么业绩不及预期的压力,则是五粮液主动选择“卡线 + 收盘后披露”的核心软性动因。

从已披露数据和机构预测来看,五粮液 2025 年至 2026 年一季度业绩持续承压:

2025 年前三季度:营收 609.45 亿元,同比下降 10.26%;归母净利润 215.11 亿元,同比下降 13.72%,增速在头部酒企中垫底;

机构一致预测:2025 年全年营收、净利润大概率双位数下滑;2026 年一季度更悲观,高盛预测营收同比降 35%、净利润同比降 50%,市场担忧业绩“爆雷”。

对上市公司而言,业绩下滑时,披露时间的选择直接影响市场情绪。A 股市场有个不成文的规律:2-3 月早披露财报的,多为业绩亮眼、信心充足的优质公司;而扎堆 4 月下旬(尤其 28-30 日)披露的,净利润增速中位数多为负值,亏损或下滑比例显著更高。五粮液此次延期至最后一刻,本质上是用时间换空间,核心目的有二:

1. 延长数据复核时间,避免“差错式爆雷”

官方所称“完善编制与复核工作”并非空话。业绩下滑期,财报数据的准确性、合规性要求更高,审计机构与公司财务部门需反复校验营收、利润、现金流等核心指标,排查潜在风险(如渠道库存减值、应收账款坏账计提等)。尤其在董事长空缺、内控流程受影响的背景下,多 1 天复核时间,就能最大限度避免数据错误、审计非标意见等问题,减少二次利空冲击。

2. 收盘后发布 + 五一长假,给市场“消化缓冲期”

这是更关键的资本博弈策略。若 4 月 29 日盘中或盘前发布下滑财报,次日(4 月 30 日)开盘大概率遭遇资金恐慌抛售,股价或连续大跌;而选择 4 月 30 日收盘后发布,随后直接进入 5 天五一长假,市场有充足时间消化业绩利空,避免短期非理性踩踏。

事实也印证了这一策略的必要性:4 月 29 日(延期公告发布次日),白酒板块整体飘红,唯独五粮液逆势下跌超 2%,股价跌破 100 元/股,创 2020 年以来新低,市场对其业绩的担忧已提前发酵。若提前披露财报,股价跌幅或进一步扩大,收盘后 + 长假的安排,能有效平滑利空冲击。

三、行业对比:头部酒企分化,五粮液成“压力样本”

对比白酒行业头部企业的财报披露节奏,更能凸显五粮液此次“卡线”披露的特殊性与压力。

酒企 | 2025 年报 / 2026 一季报披露时间 | 业绩表现(2025 年) | 披露特征 |

|---|---|---|---|

贵州茅台 | 3 月下旬(提前披露) | 营收 1688.38 亿元(-1.21%),归母净利润 823.20 亿元(-4.53%) | 业绩稳健,早披露彰显信心 |

泸州老窖 | 4 月中旬(常规披露) | 业绩小幅下滑,优于行业平均 | 流程顺畅,无治理缺口 |

五粮液 | 4 月 30 日收盘后(卡线披露) | 预计双位数下滑,一季度或大幅回落 | 治理缺口 + 业绩承压,被迫延后 |

茅台、泸州老窖均在 4 月中旬前完成披露,即便业绩小幅下滑,也因治理稳定、业绩韧性强,敢于提前面对市场。而五粮液因董事长空缺引发治理动荡,叠加渠道去库存、终端需求疲软导致的业绩下滑,成为头部酒企中唯一“卡线”披露的企业,本质上是行业调整期,龙头企业内部治理与经营压力集中爆发的缩影。

四、深层隐忧:治理缺口持续,五粮液面临三重考验

财报延期看似是“时间选择”问题,实则暴露了五粮液当下的深层治理与经营隐忧,4 月 30 日的财报披露,只是短期节点,后续仍将面临三重考验:

1. 董事长空缺持续,内控与决策效率受制约

曾从钦被留置两个月仍无新任董事长,核心权力真空导致董事会决策效率低下、内控流程弱化。财报签字流程卡壳只是表象,后续产品调价、渠道改革、战略规划等重大决策,都可能因“群龙无首”而延误,影响企业长期竞争力。

2. 业绩下滑压力未消,终端需求与渠道库存成关键

2025 年业绩下滑、2026 年一季度承压,核心原因是白酒行业消费复苏不及预期、高端酒竞争加剧、渠道库存高企。五粮液作为浓香型龙头,对渠道依赖度高,若后续终端动销不畅、库存去化缓慢,业绩或持续承压,财报利空或进一步发酵。

3. 市场信心修复难,股价与估值或持续承压

截至 4 月 29 日,五粮液股价跌破 100 元,市值较 2021 年高点已腰斩,估值处于近六年低位。财报延期披露已引发市场对其治理与业绩的双重担忧,即便 4 月 30 日财报落地,若业绩下滑幅度超预期,或无明确的董事长继任与业绩改善计划,市场信心修复难度极大,股价或继续承压。

结语:卡线披露是“缓冲”,而非“解药”

五粮液 4 月 30 日收盘后披露财报,是合规约束、业绩压力、治理缺口三重因素下的无奈选择,收盘后 + 五一长假的安排,只是给市场和企业自身争取了短暂的缓冲期,而非解决问题的“解药”。

对投资者而言,需理性看待此次财报延期:短期关注 2025 年及 2026 年一季度核心数据、分红政策、审计意见类型;长期则重点跟踪 董事长继任进度、渠道去库存效果、终端动销数据,这些才是决定五粮液估值能否修复、股价能否企稳的核心变量。

白酒行业已告别高增长黄金期,进入存量竞争、分化加剧的新阶段。茅台凭品牌与韧性稳住基本盘,泸州老窖凭精细化管理保持竞争力,而五粮液若无法尽快补齐治理缺口、扭转业绩下滑趋势,或将在行业分化中进一步掉队,此次“卡线”披露,或许只是其转型阵痛期的一个缩影。

风险提示:本文基于公开财报及行业数据进行分析,不构成投资建议。