一、财务数据概览(2026 Q1)

财务数据概览(单位:亿美元)

二. 核心指标对比

1. 营收规模与增速

- 亚马逊:1,815 亿,稳居第一,但增速最慢(14.2%),电商承压,AWS 稳定增长。

- 谷歌:1,099 亿,搜索广告韧性强,谷歌云同比 + 63%,增速四大云之首。

- 微软:829 亿,Azure+Office 双轮驱动,企业付费能力强。

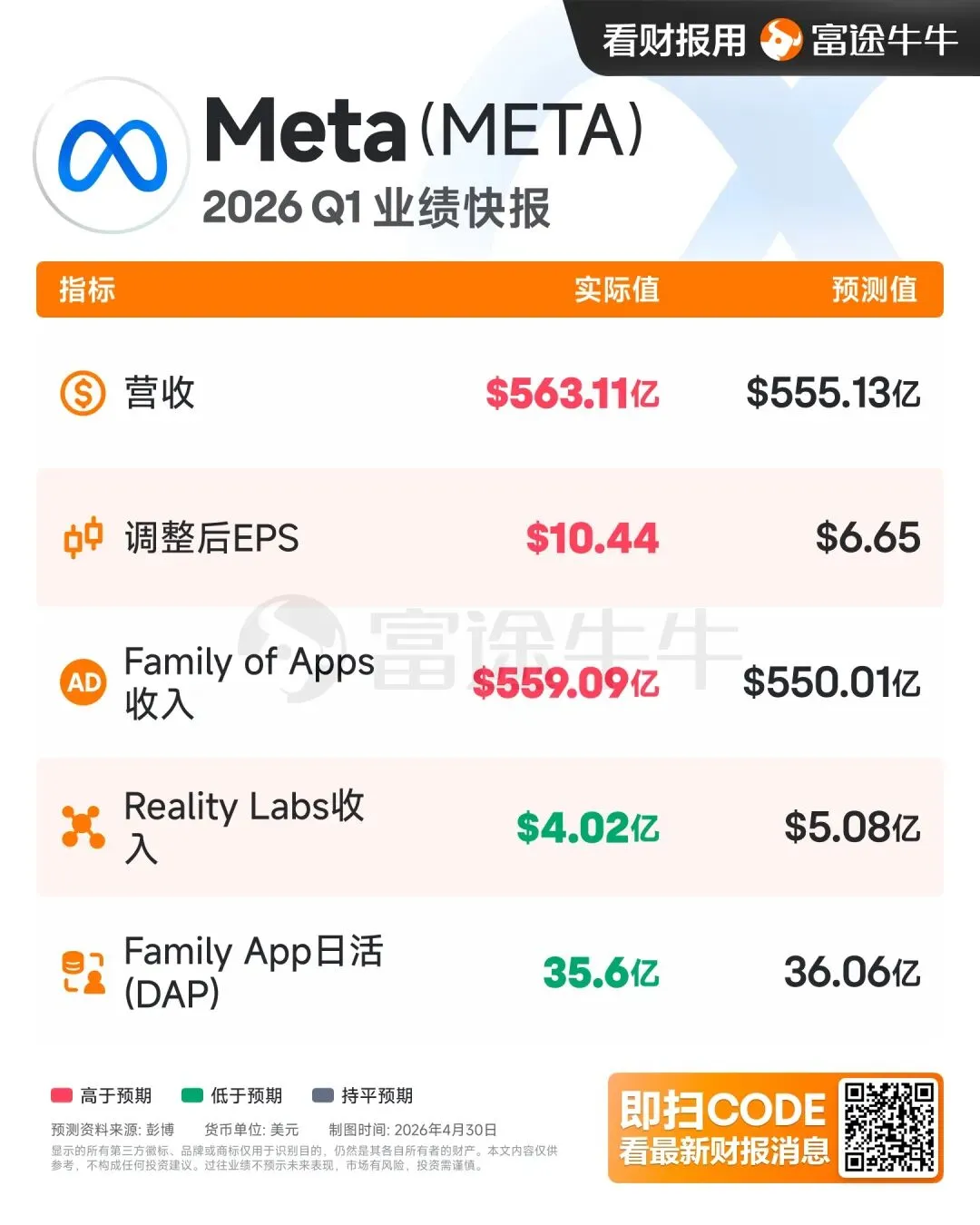

- Meta:563 亿,增速最快(33%),AI 优化广告推荐,Reels 变现加速。

2. 净利润与盈利能力

- Meta:268 亿,同比 + 61%,利润率 47.6%,AI 降本增效显著。

- 谷歌:325 亿,利润唯一同比下滑(-6%),主因 AI 算力投入激增。

- 微软:228 亿,稳健增长,Azure 高毛利支撑整体盈利。

- 亚马逊:165 亿,利润最低,电商低毛利 + 高投入拖累净利率(9.1%)。

3. 云业务表现(AI 核心战场)

- 谷歌云:200 亿,同比 + 63%,自研 TPU 竞争力提升。

- 微软 Azure:同比 + 38%,AI 服务收入增速超 50%,Copilot 商业化加速。

- 亚马逊 AWS:同比约 + 20%,增速放缓,面临 Azure 与谷歌云双重挤压。

4. 资本开支(AI 投入决心)

- 微软:全年预计1,760 亿美元,聚焦 AI 算力与数据中心。

- 亚马逊:全年预计超 1,000 亿美元,AWS 与 AI 为重。

- 谷歌:追加 400 亿投资 Anthropic,TPU 产能扩张。

- Meta:上调全年资本支出预期,加码 AI 基础设施。

三、市场反应与估值要点

- 谷歌:财报后涨 6.65%,市场认可 “搜索现金流 + 高增长云” 组合。

- Meta:微跌,高增长 + 高利润,但元宇宙投入仍存不确定性。

- 微软 :小幅下跌,资本开支小,市场担忧云服务市场份额被谷歌,亚马逊蚕食

- 亚马逊:小幅下跌,转涨,高资本开支,收益算力租赁价格上涨。

四、投资建议

- 亚马逊:体量大、增速稳、利润薄,AI 转型中。但是资本开支大,云服务增速同比

- 谷歌:现金牛最强,云增速最快,短期利润受 AI 投入拖累。

- 微软:云 + AI 双龙头,盈利稳健,资本开支峰值未到。

- Meta:增速与利润率双高,AI 广告变现最强,元宇宙为长期期权。

已深度研究,计算好,亚马逊,谷歌,微软,meta的买入价格,和目标价。具体操作安排,都会在超哥核心圈同步,想跟上节奏的牛友可以加入核心圈获取详细计划;公开研报,超哥只能给大家明确的建议,当前价位不建议入场,观望为上。