一、股市上涨的动力

2026 年上半年,乃至整个四月,最重要的一天即将到来。

明天不仅有美联储会议,还有 Mag 7 指数成分股中的 4 家公司——亚马逊、微软、Meta 和 Alphabet——发布财报。这四家公司合计占标普 500 指数市值约 18%。

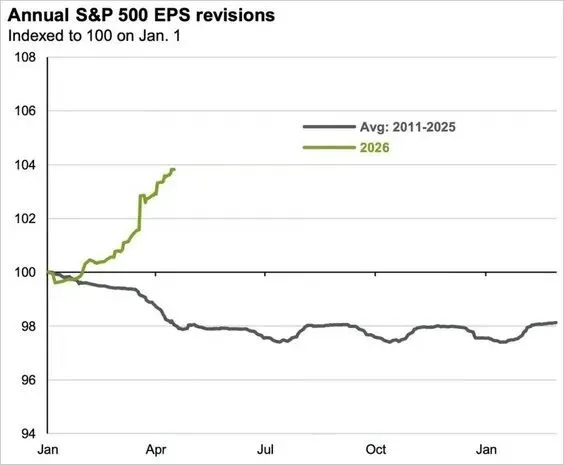

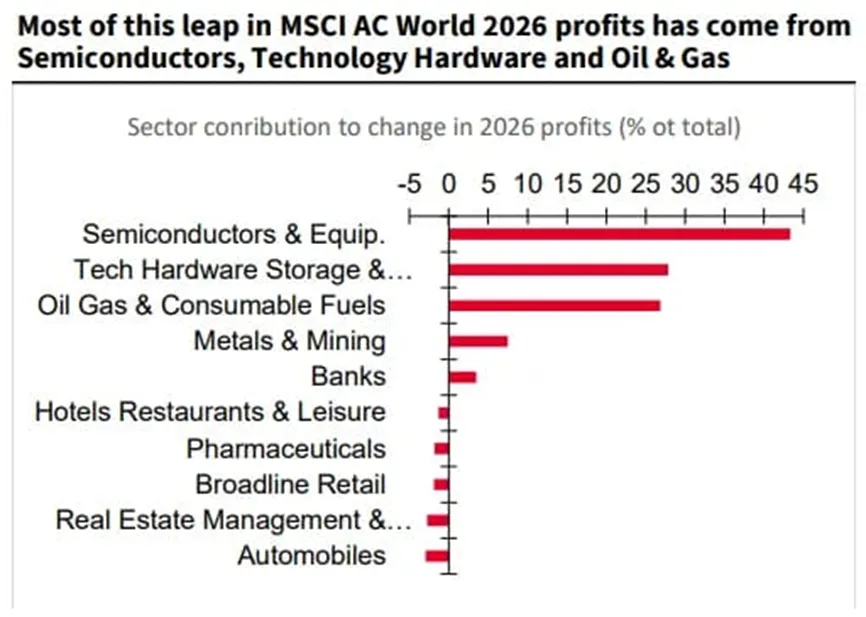

今年开始标普 500 的盈利大幅上修,远超历史平均值

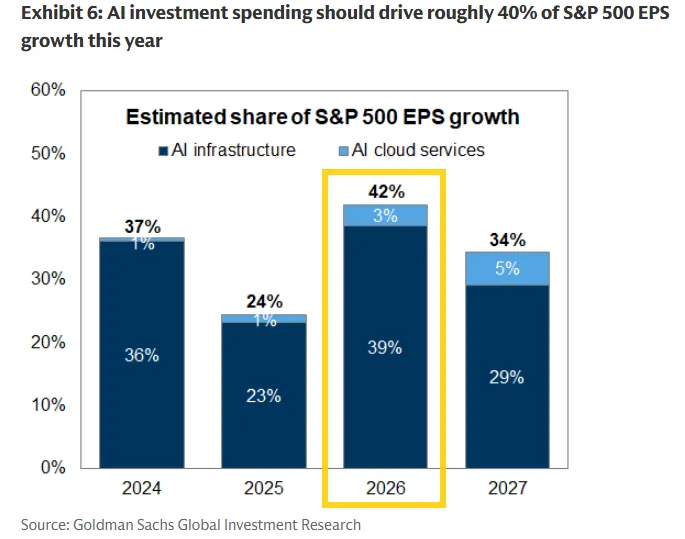

其中重要的因素是不是 AI 的巨额回报,而是AI相关的重要投资

这 42% 里面,大约 39% 来自 AI 基础设施建设,包括服务器、芯片、数据中心、电力设施等;

真正来自云业务收入扩张的部分,目前只有约 3%。这个比例未来可能会上升,但至少在现阶段,AI 对美股盈利的拉动,更多来自“建设”,而不是“收获”。

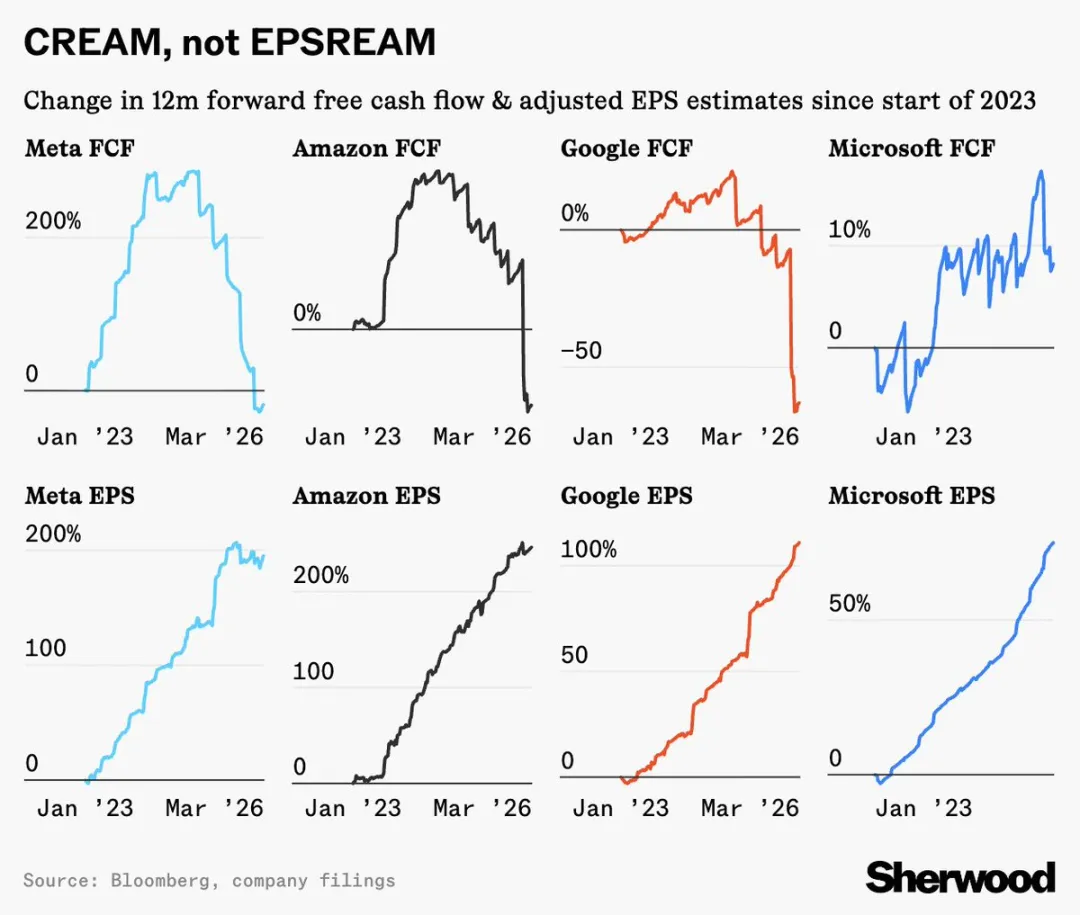

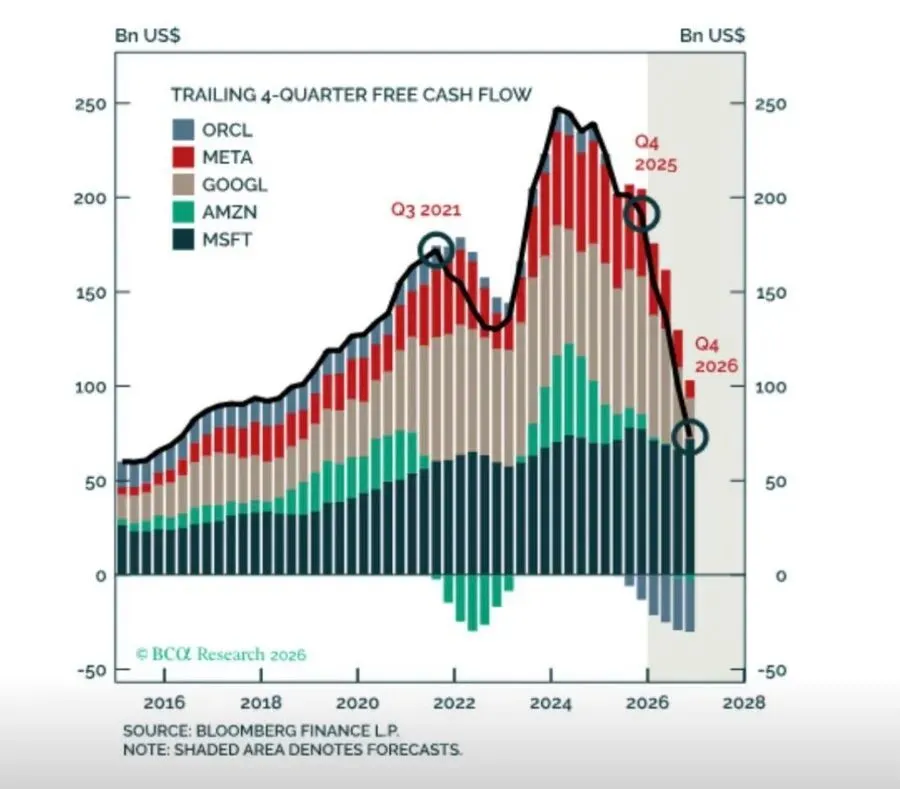

科技巨头从去年 10 月份以来跑输大盘指数,重要因素是:虽然它们的利润在增长,但是自由现金流在快速下滑。

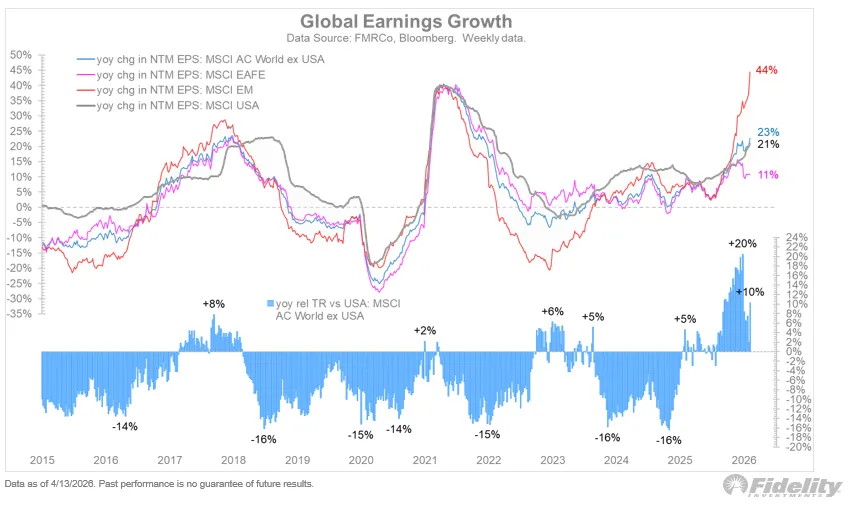

美股是一个缩影,全球股市也高度同频

全球股市的盈利都在快速增长

不仅是美国股市,全球股市都高度依赖于 AI 的资本开支。

二、财报看点

也就是说,本周财报不仅是几家公司自己的事,而是整个美股指数、AI 产业链、半导体行情和科技股估值

1、 AI 相关云业务有没有继续加速

微软看 Azure,Alphabet 看 Google Cloud,亚马逊看 AWS。因为云业务是 AI 资本开支最直接的变现出口。

过去一年,AI 基础设施投资已经把半导体、服务器、数据中心、电力设备、光模块等产业链全部推起来了。如果云收入继续加速,说明这些资本开支背后确实有真实客户需求;如果云收入没有同步加速,市场就会开始怀疑AI并没有真实的需求和业务来支撑

市场预期,微软本季度收入同比增长约 16.2%,Alphabet 收入同比增长约 18.7%,亚马逊收入同比增长约 13.9%,Meta 收入同比增长约 31%。但这并不是重要看点,重要的是

Azure 、AWS 、Google Cloud 能不能继续证明 AI 需求正在转化为企业客户支出, Azure 增速能否维持在 37%-38% 的高位,AWS 增速能否回升至 25% 以上,谷歌云的增速能否到50%以上

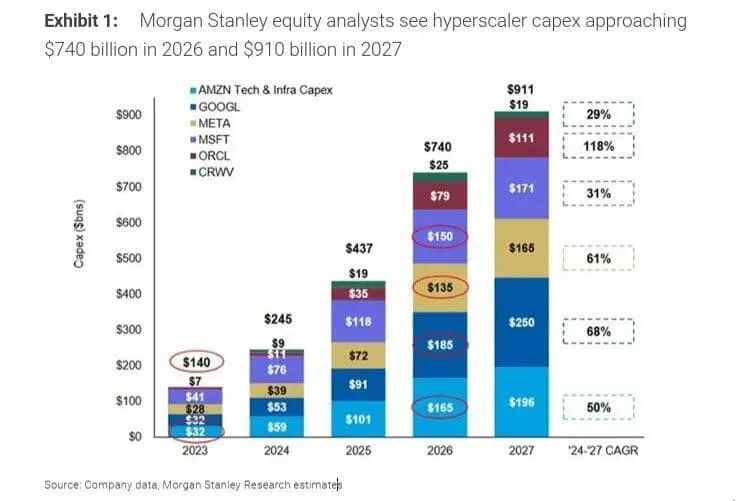

2、资本开支和自由现金流

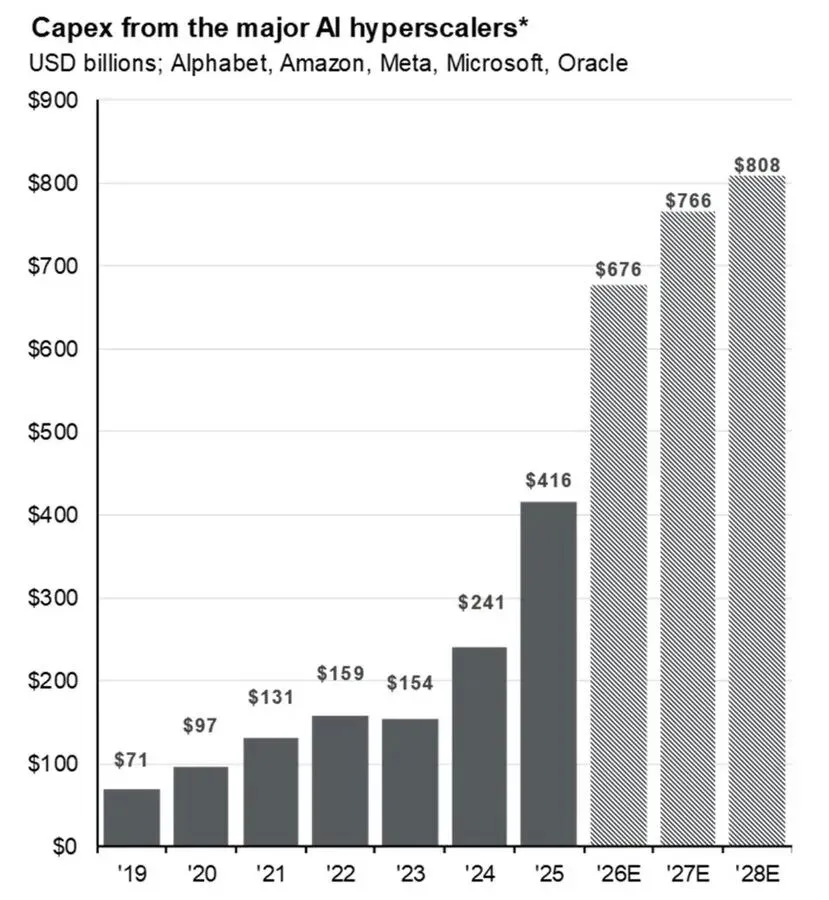

Amazon 预计支出约 2000 亿美元,稳居全球首位,资金主要投向 AWS 的 AI 基础设施。Alphabet 支出指引上调至 1750 亿至 1850 亿美元,较 2025 年几近翻倍,重点聚焦数据中心与自研芯片。

Microsoft 预计支出约 1460 亿美元,且 2027 财年有望进一步增至 1700 亿美元。Meta 支出区间定在 1150 亿至 1350 亿美元,

过去几个财报季的数据,当 Capex 指引上调超预期时,Mag7 股价在次日或次周下跌概率高达 60-70%,跌幅约 2-10%;若云收入增速加速(如 Azure、AWS、Google Cloud 增速 >30%),股价往往能快速收复;

以前市场给科技巨头高估值,是因为它们既有增长,又有现金流。现在如果现金流持续被资本开支吞掉,市场就会开始重新思考:这些公司到底应该按照高现金流平台公司估值,还是按照重资产基础设施公司估值

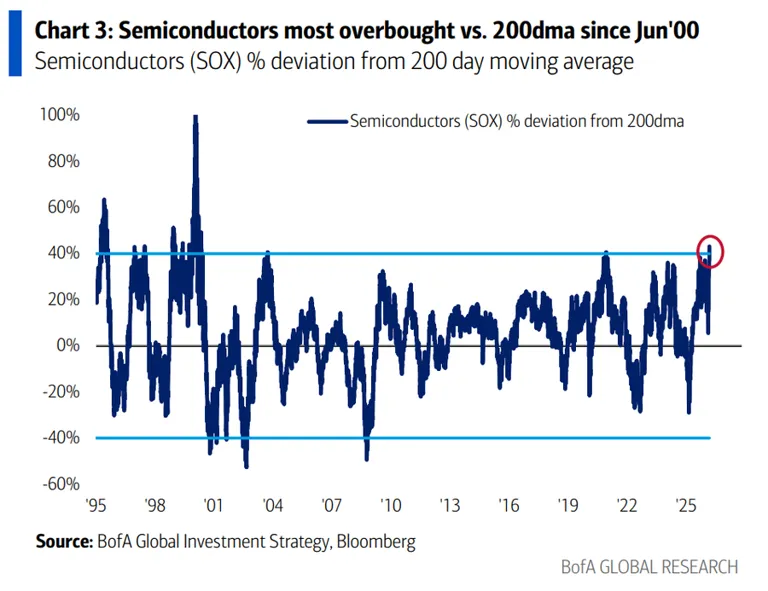

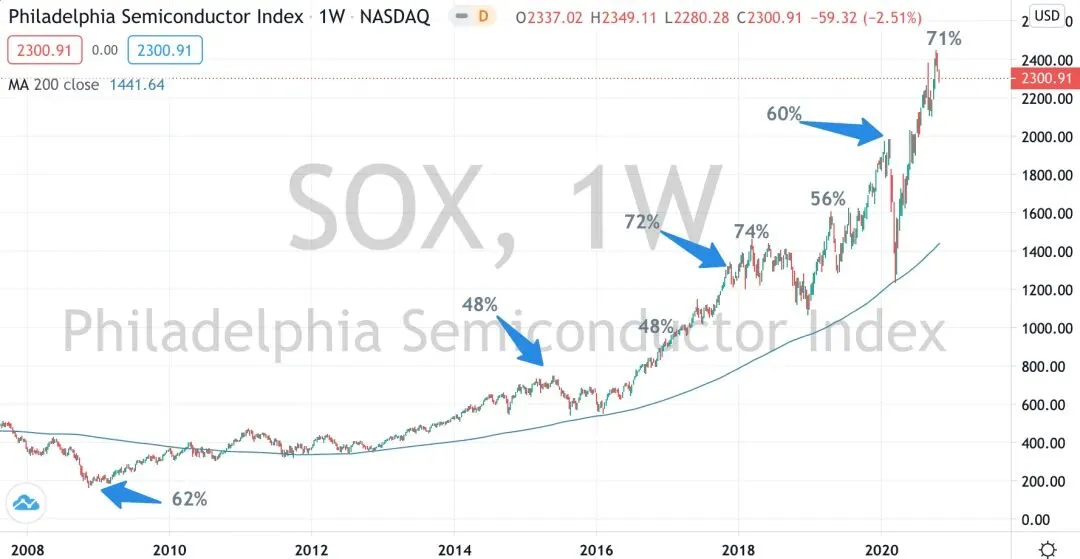

费城半导体指数偏离200日均线的举例达到2000年互联网泡沫以来最大值

下图非常直观,蓝线是 200 日均线能让我们看到不同位置的偏离度

3、利润率

目前市场对科技巨头的审美已从单纯的“AI 增长”转向“高质量 AI 增长”。

过去,巨头们凭借轻资产、低边际成本的平台模式享受高估值;

但在 AI 时代,逻辑已发生结构性改变。AI 业务并非纯软件,其背后是庞大的 GPU 簇、数据中心及高昂的电力成本。这意味着,巨额 Capex 带来的不仅是收入,还有沉重的折旧压力与基础设施支出。因此,本次财报的胜负手不在于收入增速,而在于利润率(Profit Margin)能否抵御 AI 投入的侵蚀。

但这些还不是最重要的。

因为现在很多业务超预期,本来就在市场预期之内。科技巨头收入强、利润强、云业务强,市场并不意外。真正的问题不是能不能超预期,而是能不能大幅超预期;不是有没有继续投 AI,而是市场还愿不愿意继续奖励这种投资。

换句话说,这次财报最重要的,

同样优秀的财报,资本不同的解读会有完全不同的走势

业绩再好,也可以鸡蛋里挑骨头造成大跌

业绩再差,也可以因为美好的前景推升股价

目前科技巨头收入强、利润稳、云业务加速基本已在预期之内。真正的问题不是能不能超预期,而是能不能大幅超预期,如果没有“大超预期”,大概率市场就会进行惩罚,也就是带来股价下跌。

AI 展现出“长期前景广阔”与“短期投入沉重”并存的特征。

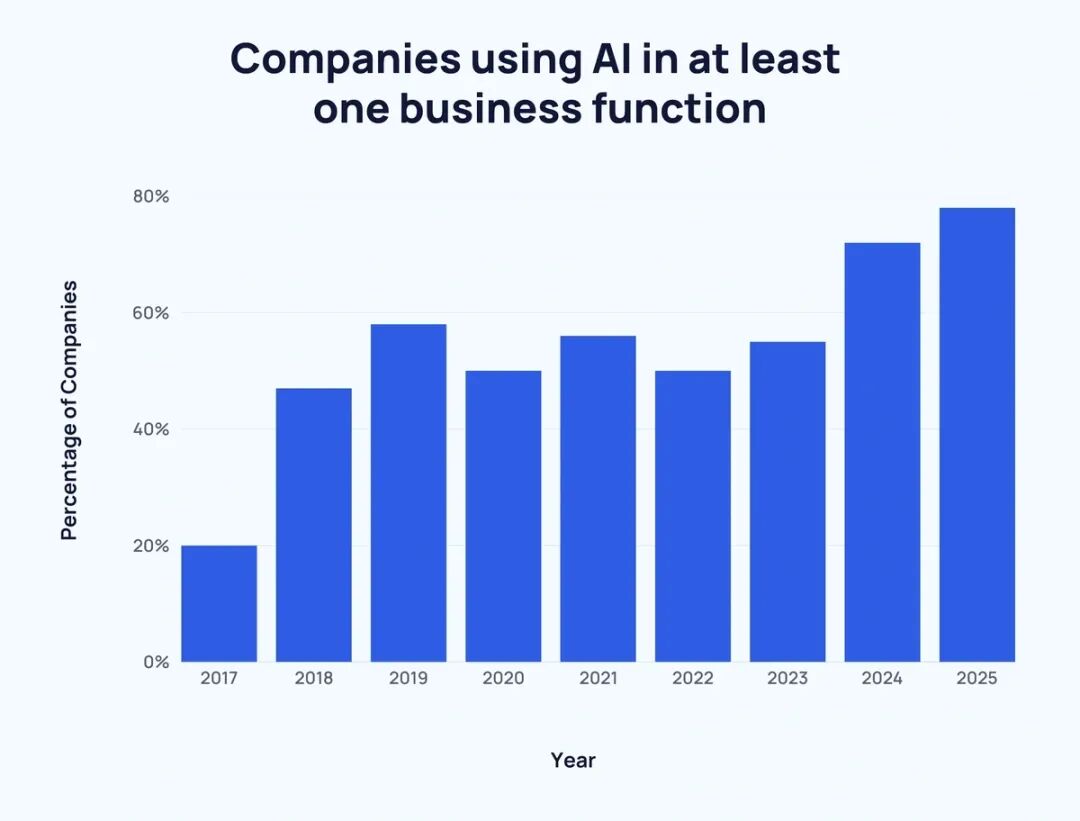

AI 的渗透率越来越高,用 AI 的公司比例也越来越高。

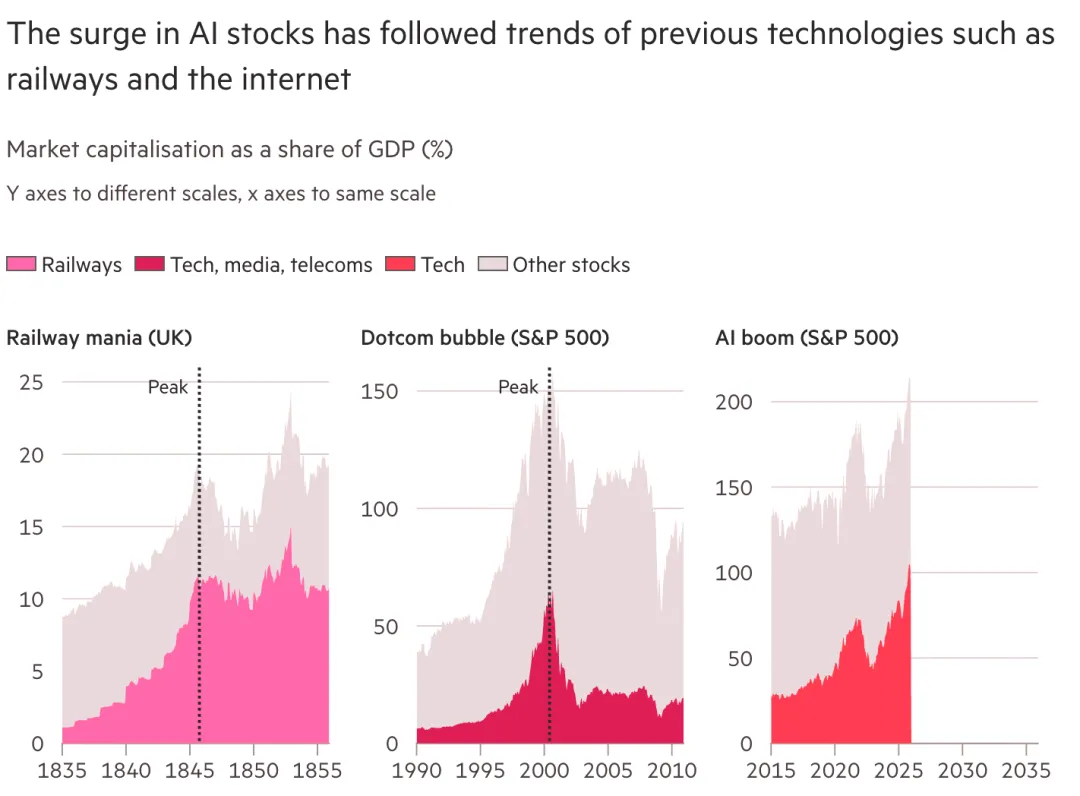

历史上的科技革命——无论是铁路、电网还是互联网光纤,基础设施建设必然走在商业兑现之前。巨额资本开支在信心强时被视为“投资未来”,在信心下降时则被质疑为“烧钱”。

OpenAI 是最典型的例子。

2025 年收入约 200 亿美元。但它未来八年的基础设施支出承诺高达约 1.4 万亿美元。当前收入只相当于承诺支出的 1.4%左右。只有收入指数级增长才能覆盖之前巨额资本开支

市场真正担心的,不是 AI 没有用,而是收入兑现速度,能不能追上算力、电力、芯片和数据中心的支出速度。

一旦有一丁点不及预期,压力不会只停留在 OpenAI,也会传导到 Oracle、英伟达、AMD、微软、CoreWeave,甚至整个 AI 基础设施链条。

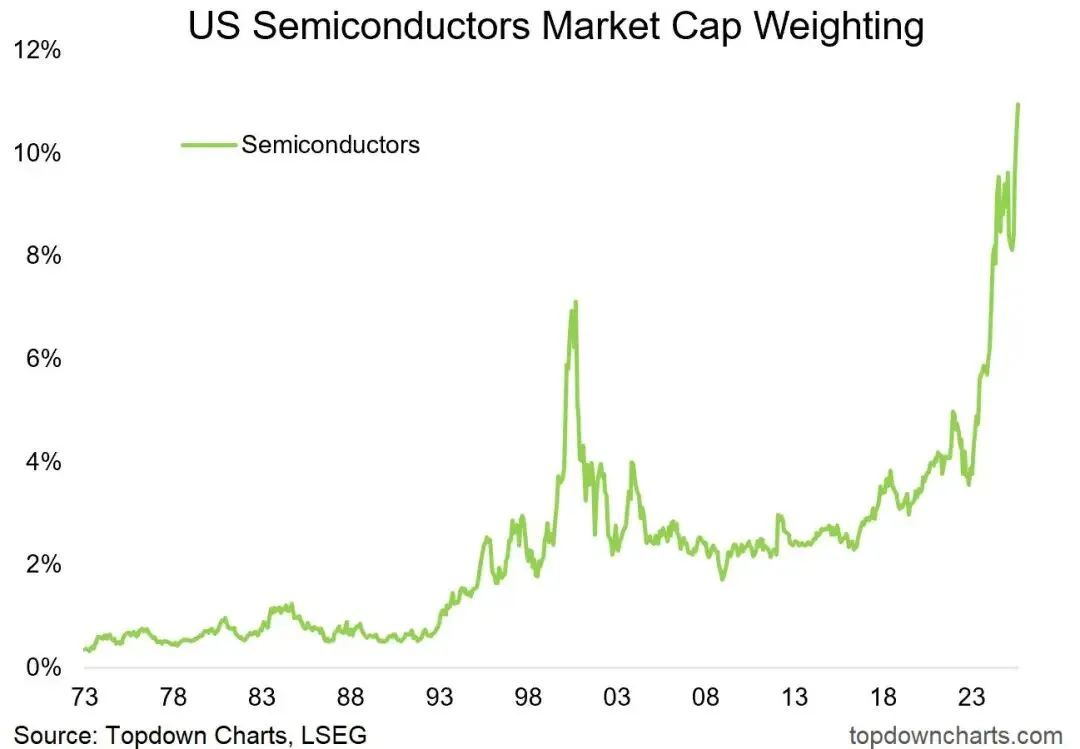

下图分别是铁路革命、互联网革命和这次的 AI 革命,科技龙头占市值的比例,可以看出,相关的科技公司占股市比例的巅峰,基本也都是股市的巅峰。

每一轮科技革命都会经历这个阶段:资本开支先改变世界,收入兑现随后发生。中间最脆弱的时期,考验的不是技术有没有前景,而是资本有没有耐心。

看资本能否接受“收入兑现的斜率”暂时落后于“资本开支的斜率”。如果市场开始要求每一分 Capex 必须在下个季度就看到现金回流,那么这场革命就会因为陷入动荡。

反之科技革命还能继续。

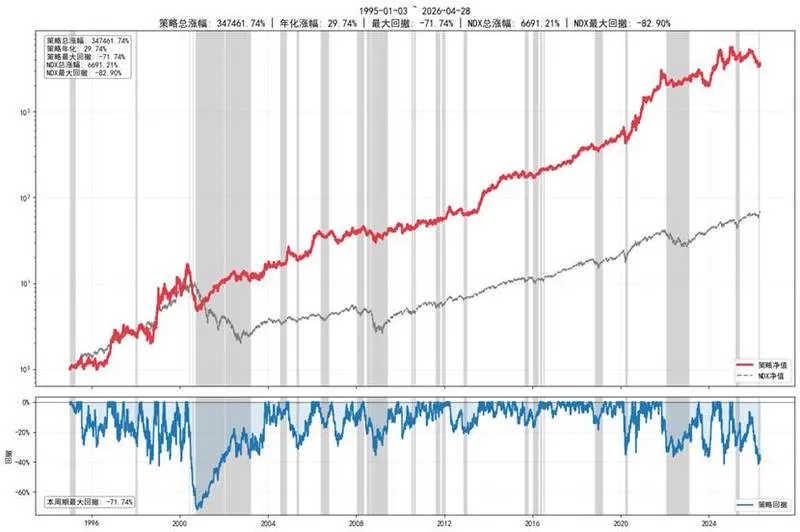

社群刚更新了美股动量策略: