长文拆解,耐心看完,包有收获

【财报龙头第20期】今天咱们拆解的江波龙是国内最大、全球第二大独立存储器厂商,国产半导体存储龙头企业~

科技行业的每一次超级周期,都始于技术的突破,成于需求的爆发。2026 年的春天,全球存储芯片正式迈入由 AI 驱动的 “超级周期”。

当佰维存储、德明利等一众玩家纷纷交出单季盈利碾压去年全年的战绩时,江波龙(301308.SZ)以扣非净利润暴增 2051%、单季归母盈利抵得上去年 2.7 倍的姿态宣告:算力第二战场已全面烧到了端侧 AI。

然而,在这份滚烫的成绩单里,真正值得追问的藏在细节中 —— 砸下 10.48 亿研发养出的 “HLC 高级缓存技术”,究竟如何让 AI 大模型在手机眼镜里流畅运行,甚至将紫光展锐 4GB 内存优化出 8GB 的体验?

这辆坐上超级周期快车的列车,轰鸣声还能持续多久?答案,就在这份拆解之中。

01

公司速览

江波龙成立于 1999 年,是国内头部半导体存储品牌企业,也是全球第二大独立存储器厂商,旗下拥有行业类存储品牌 FORESEE 和国际高端消费类存储品牌 Lexar(雷克沙)。

公司覆盖存储芯片设计、固件算法开发、封装测试全链条能力,产品横跨消费级、企业级、车规级、工规级四大领域,是国内少数同时具备 “eSSD+RDIMM” 规模化供应能力的厂商。

4.29

江波龙近期关联热点

业绩双报齐发(4 月 27 日):2025 年营收 227.66 亿元、归母净利 14.23 亿元双双创下历史新高,2026 年一季度扣非净利同比暴增 2051%,单季归母盈利抵得上 2025 全年 2.7 倍,增长势能直接拉满。

端侧 AI 核心技术首发(3 月 27 日):自研 HLC 高级缓存技术、SPU 存储处理单元重磅落地,完成紫光展锐、AMD 主芯片平台联合调优,4GB 内存可优化出 8GB 体验,正式打通端侧 AI 存储全场景落地路径。

股权激励计划落地(4 月 27 日):拟向 638 位核心人员授予 481.75 万股限制性股票,设立 2026-2028 年营收考核目标,深度绑定核心团队,锁定长期增长动能。

02

主营业务

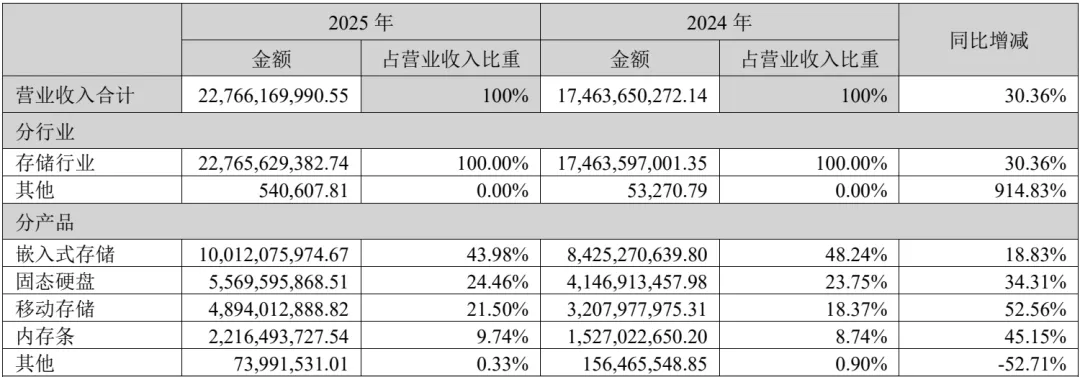

(注:数据源于 江波龙2025年报)

嵌入式存储作为公司第一大营收来源,是端侧 AI 落地的核心载体。2025 年公司自研 5nm 制程 UFS4.1 主控芯片进入多家主流手机品牌采购体系,全系列主控芯片累计出货量突破 1.4 亿颗。

ePOP4x 超薄产品批量进入北美智能穿戴巨头供应链,直接卡位 AI 眼镜、智能手表等新兴终端赛道,提前锁定端侧 AI 硬件普及的红利。

企业级存储是最具爆发力的增长曲线,2025 年实现营收 17.83 亿元,同比暴增 93.30%,增速远超整体业务。

作为国内少数能同时供应企业级 SSD 与 RDIMM 内存条的厂商,公司产品已完成鲲鹏、海光、飞腾等国产 CPU 平台的兼容性验证,成功导入阿里云、腾讯云、字节跳动等头部互联网企业供应链,还获得英伟达 GB300 服务器 eSSD 定点,成为 AI 服务器存储国产替代的核心受益者。

车规级存储则是公司的长期护城河。目前公司已直接向北美智能汽车及自动驾驶科技巨头批量供应车规级存储产品,进入全球多家知名车企供应链,在汽车智能化浪潮中提前锁定了增量市场。

业务合作进度:

客户端,公司与上游三星、SK 海力士、美光等原厂续签 LTA 长期协议,深度锁定核心晶圆资源,在存储芯片供应紧张的周期中保障了稳定交付能力。

下游与小米、浪潮、联想、英伟达等头部客户深化合作,前五大客户营收占比稳定,客户结构持续优化。

技术生态端,HLC 高级缓存技术已与紫光展锐、AMD 完成联合调优,实测 4GB DDR 搭配该技术可实现接近 8GB DDR 的应用启动速度,AI PC 场景下可降低近 40% 的 DRAM 占用,为端侧 AI 大模型落地提供了高性价比解决方案。

同时与中国电信、中国移动深化合作,企业级产品持续入选运营商合格供应商清单,实现规模出货。

03

财务透视

1.成长能力:从周期底部反转,增长进入加速通道

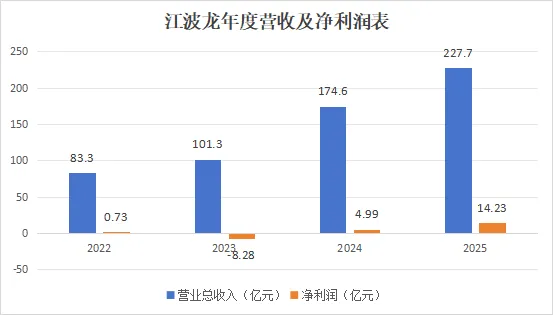

2025 年公司实现营业收入 227.66 亿元,同比增长 30.36%。归母净利润 14.23 亿元,同比增长 185.41%。扣非归母净利润 12.89 亿元,同比增长 674.08%,也是走出了 2024 年的行业周期底部,营收与利润双双创下上市以来新高。

增长的爆发力在 2026 年一季度彻底释放,单季营收 99.09 亿元,同比增长 132.79%,接近 2025 年全年营收的一半。扣非归母净利润 39.43 亿元,同比暴增 2051.40%,单季盈利是 2025 年全年的 2.7 倍。

市场大多只看到周期涨价的红利,却忽略了核心逻辑 —— 增长并非单纯的价格驱动,而是高附加值的企业级、车规级业务放量,带动产品结构持续优化,这是与上一轮周期最核心的区别。

(注:图表根据公开财报数据自行整理)

2.盈利能力:毛利率持续上行,盈利结构显著优化

2025 年公司整体毛利率 19.40%,同比提升 0.35 个百分点。净利率 6.58%,同比提升 3.69 个百分点。

而 2026 年一季度,毛利率大幅跃升至 55.53%,同比提升 45.18 个百分点,净利率提升至 40.16%,盈利水平实现跨越式提升。

这里有一个市场容易忽略的细节:盈利的提升并非完全来自存储芯片涨价,更多是产品结构的升级。企业级存储产品毛利率显著高于消费级,2025 年该业务营收接近翻倍,带动整体毛利中枢上移。

同时自研主控芯片的规模化出货,降低了核心器件外购成本,进一步增厚了利润空间。2026 年一季度扣非净利润高于归母净利润,也印证了公司核心主业的盈利能力更为扎实,非经常性损益对利润的影响极小。

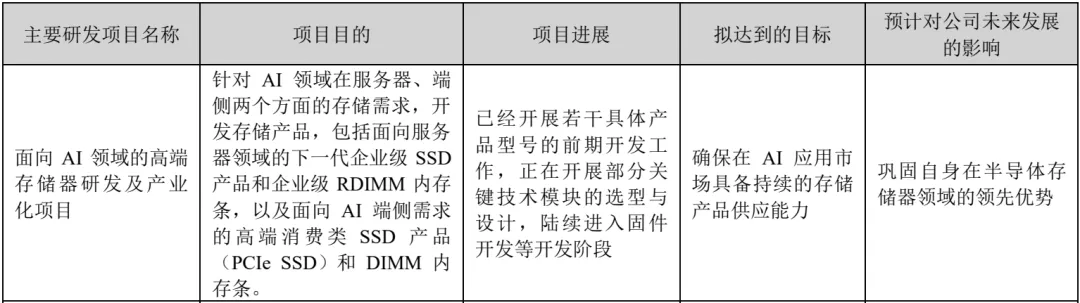

3.研发能力:10 亿级研发投入,构筑端侧 AI 技术壁垒

2025 年公司研发投入 10.48 亿元,持续保持高位投入,截至 2025 年末已获得 610 项专利,其中发明专利 218 项。

市场大多只关注业绩的爆发,却没看到研发投入的精准转化 ——10.48 亿的研发投入,核心聚焦于端侧 AI 存储技术,最终落地了 HLC 高级缓存技术、SPU 存储处理单元等核心成果,直接解决了端侧 AI “内存墙” 的行业痛点。

不同于行业内普遍聚焦云端 AI 存储的研发方向,江波龙提前卡位端侧 AI 赛道,形成了差异化的技术优势。

其自研的 HLC 技术,通过主控芯片、固件算法与系统架构的协同,让存储设备承接 DRAM 的缓存工作,在不增加硬件成本的前提下,大幅提升端侧设备的 AI 运行能力,这也是其能在端侧 AI 赛道抢占先机的核心底牌。

(注:图源于 江波龙2025年报)

4. 现金流与偿债运营能力:周期扩张中的主动布局

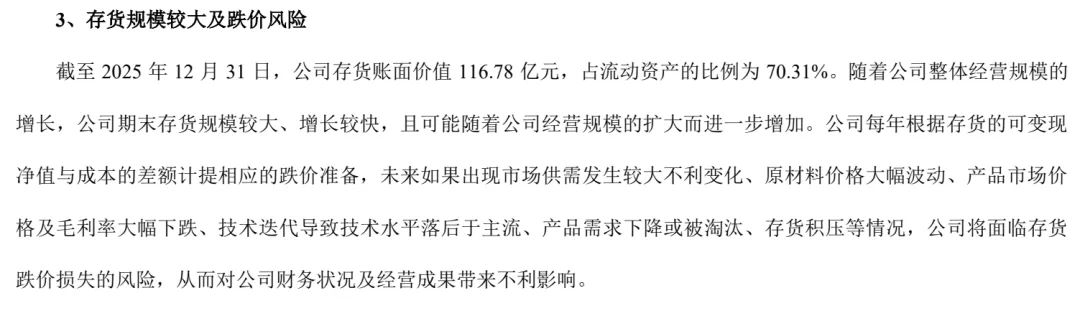

2025 年公司经营活动现金流净额为 - 12.01 亿元,连续两年为负,这也是市场争议较多的点。

但换个角度看,这并非经营能力出现问题,而是在行业超级周期启动前的主动备货。

截至 2025 年末,公司存货账面价值 116.78 亿元,较上年末增加 38.45 亿元。2026 年一季度末,存货进一步增至 179.61 亿元。

在存储芯片价格持续上行、供应持续紧张的背景下,大额备货不仅保障了交付能力,更锁定了低成本的晶圆资源,为后续盈利释放预留了空间。

(注:图源于 江波龙2025年报)

偿债能力方面,2025 年末公司资产负债率 58.93%,2026 年一季度末升至 63.25%,主要是业务扩张带来的借款增加。

需要注意的是,公司融资渠道通畅,与多家银行保持长期合作,同时行业高景气度下,存货周转速度有望持续提升,流动性压力将随着经营现金流的改善逐步缓解。

04

股东格局

公司股权核心特征为实控人高度控股、结构稳定,产业资本与机构持续加持,核心团队深度绑定。

2025 年年报核心数据

截至 2025 年末,实控人蔡华波直接持股 38.67%,与一致行动人蔡丽江合计持股 42.18%;前十大股东合计持股占总股本 68.88%,股权集中度高,为长期战略布局筑牢基础。

国家集成电路产业投资基金位列公司第6大股东,国家级产业资本长期持仓,彰显对公司行业地位与发展前景的认可。

(注:图源于 股宇宙江波龙股东信息-十大股东2025-12-31)

2026 年一季报最新变动

截至 2026 年一季度末,国家集成电路产业投资基金升至公司第三大股东,国家队持仓信号进一步明确。

永赢先锋半导体智选基金增持后稳居前十大流通股东,专业机构资金持续看好。

同期推出限制性股票激励计划,覆盖 638 位核心技术与管理人员,绑定 2026-2028 年营收考核目标,锁定核心团队长期增长动能。

(注:图源于 股宇宙江波龙股东信息-十大股东2026-03-31)

05

竞争与发展

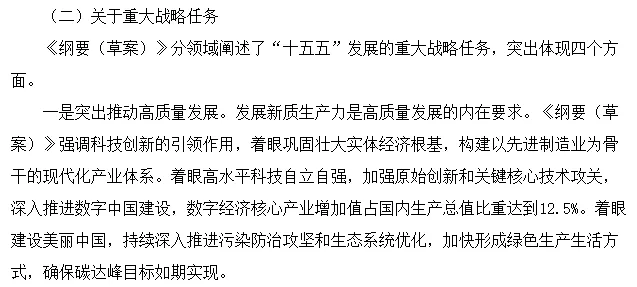

2026 年3月《政府工作报告》:明确提出到 “十五五”末,数字经济核心产业增加值占 GDP 比重达到 12.5%,实施超大规模智算集群、算电协同等新基建工程,将集成电路打造为新兴支柱产业,为存储芯片产业带来了长期政策红利。

(注:图源于 中国人大网《政府工作报告——2026年3月5日在第十四届全国人民代表大会第四次会议上》)

2026 年 4 月工信部专项部署:明确多措并举支持存储器产业发展,一方面鼓励企业加大投资提升产出能力,支持终端与存储企业对接拓宽供应渠道,另一方面依法打击囤积居奇等扰乱市场行为,保障产业链供应链稳定,为行业规范化发展营造了良好环境。

(注:图源于 国务院新闻办公室官网发布会实录 PDF)

全球存储芯片市场仍由三星、SK 海力士、美光等海外 IDM 原厂主导,国产化率仍有较大提升空间。

国内市场中,江波龙、佰维存储、德明利是核心玩家,其中江波龙是全球第二大独立存储厂商,规模与品牌优势显著。

不同于同行普遍聚焦消费级存储赛道的同质化竞争,江波龙形成了 “消费级基本盘 + 企业级增长曲线 + 车规级长期护城河” 的全赛道布局,在端侧 AI 存储领域形成了差异化的技术优势,是国内少数能同时覆盖云端与端侧、消费级与工业级全场景的存储厂商。

公司的核心优势,在于提前卡位了 AI 时代存储的两大核心赛道:云端 AI 服务器存储与端侧 AI 设备存储。

云端方面,企业级产品持续导入头部客户,受益于 AI 服务器存储需求的爆发。端侧方面,HLC 等核心技术解决了端侧 AI 落地的核心痛点,在 AI 手机、AI 穿戴、AI PC 等赛道抢占了先发优势。

AI 带来的存储超级周期,并非短期的价格波动,而是长期的需求重构。AI 大模型无论是云端训练推理,还是端侧本地化运行,都对存储的带宽、延迟、容量提出了前所未有的要求,这也意味着行业的增长天花板被彻底打开。

对于江波龙而言,行业周期上行的红利仍将持续,而自研技术的落地、产品结构的升级、国产替代的深化,将成为其长期增长的核心驱动力。

所以这辆 AI 超级周期的快车,轰鸣声还能持续多久?

答案从来不在周期的涨跌里,而在公司的技术底牌与产业布局中。

市场大多只看到江波龙 2051% 的业绩暴涨,却没看到其用 10 亿级研发投入,在端侧 AI 存储这条新赛道上筑起的技术壁垒。

只看到存储涨价带来的周期红利,却没看到其从消费级模组厂商,向全栈式存储解决方案厂商的蜕变。

AI 时代,算力的竞争早已不止于芯片,存储作为算力的 “蓄水池” 与 “高速公路”,早已成为第二战场。

当端侧 AI 的浪潮席卷每一台手机、每一副眼镜、每一辆汽车,真正能穿越周期的,永远是那些提前布局技术、深耕产业的玩家。

那么在你看来,江波龙的核心竞争力,是周期带来的业绩爆发,还是端侧 AI 的技术布局?在 AI 存储的超级周期里,它还能跑出多快的增长速度?欢迎在评论区留下你的看法。

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨关个注点个赞收个藏分个享~

下期继续解读财报,不见不散~)