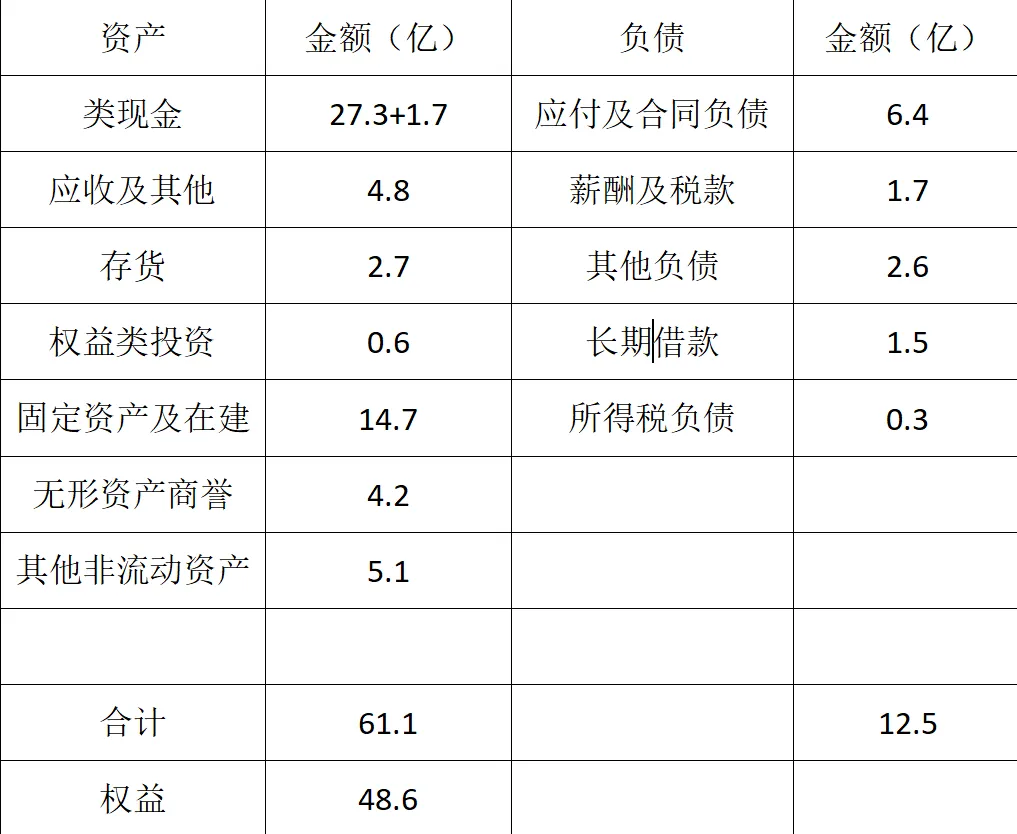

金陵药业2024年财报阅读打算买一点股票作为深市打新门票,所以要看一下财报。 先瞄一眼近三年的财务数据,营收30亿上下,几乎没有什么增长,相反净利润今年大降68%,经搜索发现,梅山医院的并表,造成的商誉减值7702万,这一笔加上就与前两年差距不大。 分季度数据,四季度营收最高达到10亿,可是利润却是负的4千万,其余3个季度都在7亿多,净利润有点乱,没有规律。 营收构成里面,药品生产14.9亿,医疗服务17亿。药品中化学药品10.6亿,中药4.2亿。显然医疗服务和药品生产是半斤八两,销售模式里面直销26.6亿,经销6.2亿,应该医疗服务算直销,还有大部分的药品也是直销,感觉有点不正常。是直接面对医院吗?还是其他?后续阅读发现,医院的营收算是直销,可见医院赚钱能力真是不咋地。 在看营业收入和利润情况,医疗服务的毛利7.9%,药品的毛利31.3%,其中化学药品毛利33.3%,中药26.2%,直销毛利9.8%,经销毛利55.8%。基本上可以看作医疗服务属于打酱油的,甚至是赔钱货;直销的也属于花钱赚吆喝;通过深入阅读,发现此二者对于金陵药业来说基本上是一回事,也就是旗下控股的医疗服务机构的营业额即属于医疗服务,也属于直销。这其实也是上面问题的答案。 营业成本构成,医疗服务占60%,药品流通占30%,其他的可以忽略不计。 前五大客户占营收40%,有点偏高,关联交易5.6%。前五大供应商占年度采购的43.9%,特别是第一大供应商达到28.8%,更要命的是关联方,继续阅读发现这两个竟然是同一家公司,其实也很好理解,自己的药厂和医疗服务机构从关联方购买原料药和药品;同样的自己生产的药品也可以卖给这家公司。这家公司的名称是南京医药及下属子公司。都是国资委控股,这里面的关系盘根错节,光一个外人很难看出其中的端倪。 三费中,管理费用偏高,不了解情况,不好说,销售费用还下降,这点我不喜欢,企业重要的是开疆拓土。财务费用没有关注的价值,就是理财的收入大于财务费用,还有就是账上这么多现金,倒是有一点意外。它这里还多了一个研发费用,这个看的比较舒服,首先研发作为费用,而不是作为无形资产提高利润,说明管理层比较厚道。其次大幅提高40%研发费用,说明管理层着眼于未来。看了一下项目,应该就是化学药品的研发,也是公司目前主要的利润来源,这算是在做“对”的事情。后期看研发人员变动,也验证了公司加大研发投入力度,博士硕士的增加无疑增加了公司的研发能力。 简单看了一下现金流,经营现金流不错,列出的2年都大幅高于利润;筹资活动,今年流入了8.9亿,其实这就是增发和长期借款到手的金额,也算是公司为了以后的发展,未雨绸缪吧。 在看股权投资新学了一处知识点,本期公允价值变动损益和报告期损益,前者仅仅表示股价的波动,后者则是一个综合项目,表示本报告期内发股价波动+收到分红+卖出获利,也就是对净利润的整体影响。我是问了豆包,在这之前以为二者是一样的。 主要子公司里面,主要是自建的医院和医疗服务机构,其中排在第一家的是总资产达到16.6亿,净资产也有13.3亿的一家医院,净利润只有13万,你没有看错,简直不如在大街上随便找的一家包子铺。以前一直惊诧于人山人海的医院,一年得挣多少钱?现在看到了医院赚钱也不容易。近期听别人说过,医院巨大的前期投入,以及医保局保费支付的不及时,大部分的三甲医院,生活在水深火热中,所以这样的上市公司私立的医院不赚钱也能说的过去。从这个角度来看,医院不是一个好生意。这些子公司占据了公司巨大资源,只贡献了微薄的利润。从目前看到的,公司赚钱的是化学原料药,而且可以看出公司在这方面加大投入。不过呢,这一块依然是红海,竞争之激烈超出想象,所以不能报多大希望。 本期增发117 924 528股新股,募集资金约7.5亿,当然还要扣除手续费。 母公司年度净利约6375万,本年度现金分红每10股1元,实际分红6327万,也就是赚的钱也基本分完。 为南京梅山医院并表,付出约2.7亿,购买45.1%的股权,最终持股51%,达到控股的目的。而且这个资产是分别从母公司手里和另一家国资委控股的一家公司里面买的,总感觉这有点怪怪的,发行股份给控股股东,这难道不是左手转右手吗?后来问了豆包,才知道这2.7亿是自有资金,与上面的定向增发没有关系。定增的资金是为了合肥的智慧养老项目,还有就是1亿的原研药的研发,剩下的补充流动资金。增发和梅山医院并表对于公司长期发展是非常有利的,不存在侵害小股东的利益。这个我也是认可的,毕竟是真金白银7.5亿。还有就是梅山医院并表,商誉减值七千多万,这就说明资产是打折出售的,还请了正规的第三方来给公司合理估值,最大限度保证小股东的利益,保证公司利益。现在有这个AI确实非常的方便。 下面简单看看资产负债表 注:1) 类现金包括货币资金,交易性金融资产,票据,及一年内到期的非流动资产 2)保留一位小数,数据有误差,不影响阅读 3) 金额较小的项目有可能直接省去 总的来说类现金资产较多,约占了净资产的一半,其他非流动资产里面有三年定期的存款2.7亿,还有就是固定资产偏高,对于这样体量的小公司,约占净资产的三分之一。整体比较平平淡淡,就是有一点疑惑,账上那么多现金,还有定期存款,为啥还有1.5亿的长期借款,有许多上市公司都有这种毛病,一方面有大量的类现金资产,一方面又有可观的长期借款。现在可以确定的是,这笔借款是在增发之后,采取的是浮动利率,这笔钱是干啥用的?哪一个子公司借的?在财报上也没有查到具体披露,干脆也是问了AI,得知是母公司借的,也就是上市公司本身,没有特定的项目,只是为了增厚公司的资本金,现在公司的发展,后期会需要大量的现金,这个是信用贷款,无需抵押担保,利率优惠,大概率的小于公司的理财收益,是对公司是非常有利的事情。无形资产较大,查了一下主要是土地使用权,想必是建医院及养老中心用的土地,其实这个是可以归纳到固定资产里。另一个大头就是软件的使用权,这个费用也挺高的。说一点题外话,看了不少公司的财报,管理应用软件的使用权费用占比都不小,很好奇,这些服务都是哪些公司提供的?也许这里面就有大量的投资机会,这个市场只会越来越大,而且用的时间越长,客户的黏性就越大,依赖性越强,当然开发这样的软件一定不是一件容易的事。 少数股东权益占到净资产的约20%,可见并不少。 这个利润表还是理解错了,2024年营收增加了一个亿,主要是医疗服务这一块,其实主要利润贡献的药品生产营收和毛利都是下降的,虽然不多。好吧,医疗服务营收增加一个亿,成本却增加1.5亿,这也是导致今年净利大幅下降的主要原因,当然这个成本增加确实包括并购产生的商誉减值。总之这个净利润没法看,公司整体的盈利能力堪忧。 现金流量表还说的过去,营收都变成现金收回来了,经营现金净额也是超过净利润,投资的和去年差别不大,应该是理财的进出,除为梅山医院的并表付出的2.7亿,这也是投资资金流出比去年多出3亿的主要原因。筹资方面主要的是发行股份和长期借债,这也是和去年相比主要的差距来源,对于这个,总的偏乐观,手里有钱总比没有钱好,公司的长期发展离不开源源不断的资金。 至此,财报也基本看完,总的印象就是一个没有啥盈利能力的小公司,估值也是下不去手,就算把商誉减值这一块加回去,在2026年2月26日星期四,市值约47亿,也有30多倍的PE,没有任何的护城河。账面上躺着约30亿的现金或类现金,如果把这一块除去,似乎公司的投资价值立马放大了很多。投资没有那么简单,虽然财务方面比较稳健,现金流比较充沛,但是公司的盈利能力堪忧,而且维持这个盈利,后期的资本投入也是比较大的;公司现在积极的布局医疗养老,还有原料药,前景似乎很美好,但落到实处还是有很多的变量,而且这个对于上面政策的依赖性也是比较大的。总之,我就是有钱也是不会投资的,上行空间有限,虽然风险也不大。股价不可预测,公司不缺概念,光一个智慧养老,就会给投资者提供无限想象。 至此,这份耗时一个多月财报阅读,当然时断时续,算是结束了,结论就是无投资价值。有时在想,花这么长时间去阅读这样一个小公司的财报是否值得?当然值得,阅读任何公司的财报,都是自己能力的一个提升。不过,我近期一直有一个想法,希望通过阅读小公司,妄图寻找十倍甚至百倍的投资收益,其实冷静下来想想,这个在逻辑上是站不住脚的,小公司的外部环境更加恶劣,抗击打能力也叫差。成功的概率也是非常小的,把有限的精力放在这上面是不合算的;更何况,我并没有独立投资的能力,眼里的机会往往就是一个个巨坑,很容易走上投机之路,这不是我所希望的。所以,还是跟着成功人士的脚步,学习他们分析企业方法,试着分析一些自己感兴趣的企业,就是符合投资要求,也是只能投资最多不超过10%仓位的金额,而不是重仓,甚至梭哈。这10%是包括所有自己看上的新公司,因为能力摆在这里,这已经算是重仓,对自己的每一分钱负责,在投资上总是对的,哪怕收益率低也无所谓。投资上,慢就是快。