全文1353字

阅读时间4分钟

4月27日,健之佳发布 2025 年年度报告和2026年一季度报告。

面对医保政策调整、行业增速下行、客流分化等多重压力,公司坚持控费增效、商品转型、专业深耕,营收虽首次出现下滑,但净利润、现金流显著改善,经营质量稳步提升。

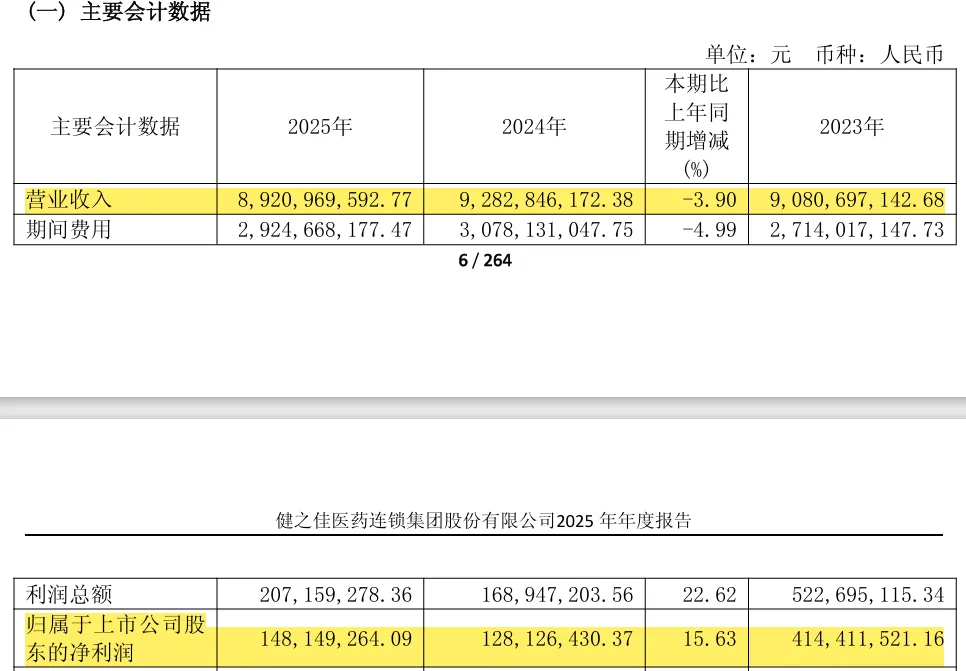

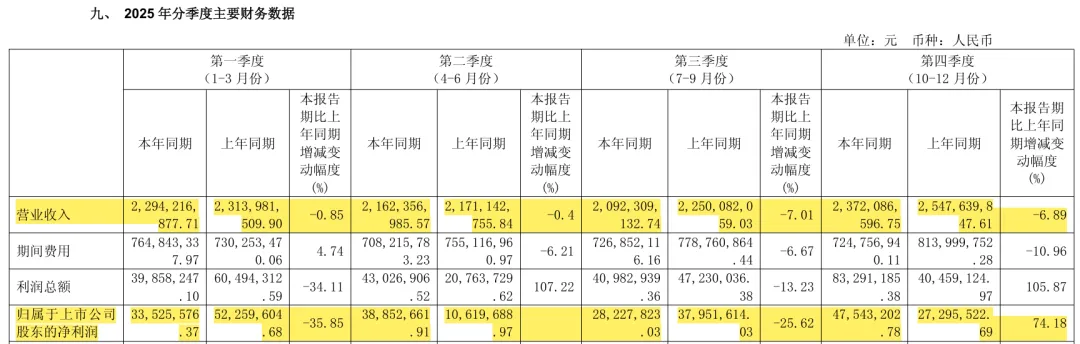

2025年,健之佳实现营业收入89.21 亿元,同比下降3.90%;归属于上市公司股东的净利润1.48 亿元,同比增长15.63%。

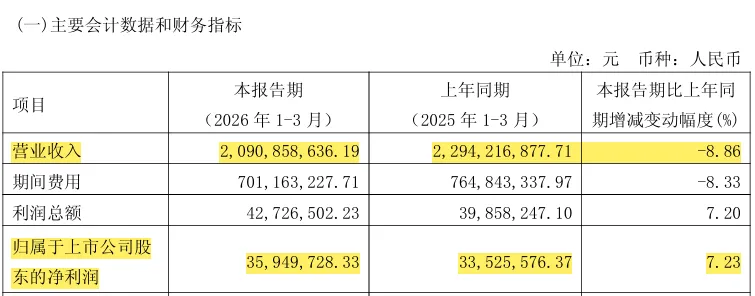

同时,一季报显示,健之佳2026 年一季度营业收入20.91亿元,同比下降 8.86%;归属上市公司净利润3595万元,同比增长7.23%。

2025年度报告分析认为,营收下滑主要受医保个账改革、门诊统筹政策推进影响,医保结算收入占比由 2022 年 52% 降至 2025 年 40%,叠加部分门店无法迁址、新店医保资质获取受限所致。

健之佳通过优化供应链提升毛利率、降租控费、强化非医保与非药业务,实现利润逆势增长,综合毛利率同比提升 0.34 个百分点,期间费用同比下降 4.99%。

从业务结构看,医药零售为核心收入来源,收入 80.46 亿元,毛利率 35.62%,同比提升 1.36 个百分点;便利零售收入 3.51 亿元;供应商服务收入 5.14 亿元,多元业务协同发展。

从品类看,中西成药占比 77.00%,非药品类占比稳步提升,产品结构向低医保依赖、高健康价值转型;从区域看,云南基地稳固,川渝桂、河北、辽宁区域稳步发展,省外市场逐步释放增长潜力。

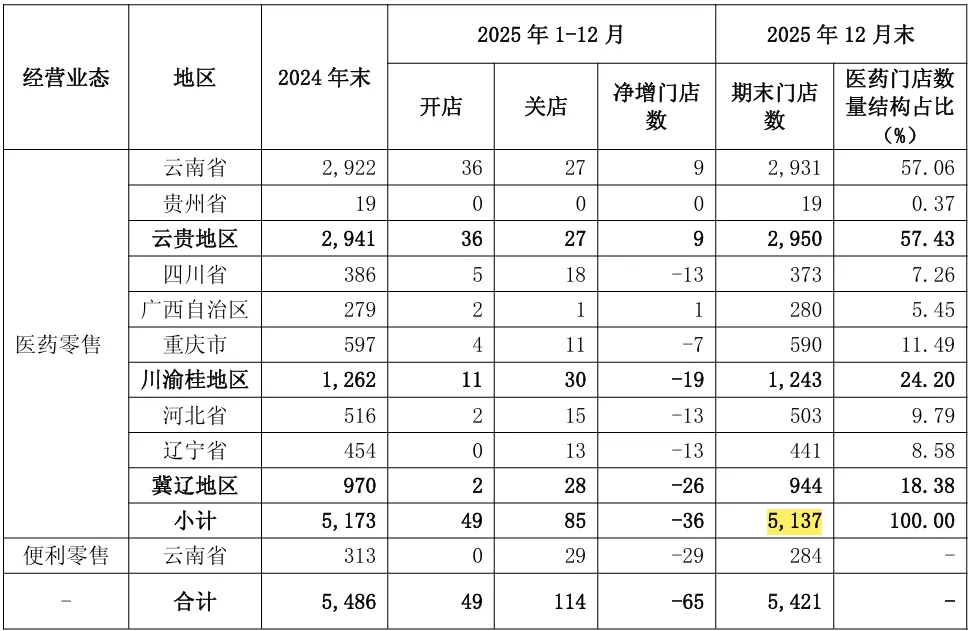

报告期末,健之佳门店覆盖云南、贵州、四川、重庆、广西、河北、辽宁7 个省市区,门店总数5421 家,其中医药零售门店5137 家、便利零售门店284 家。全年自建门店 49 家,关闭低效门店 114 家,净减少 65 家,聚焦存量提质增效。

目前,门店的区域分布为:云南大本营门店 2931 家,占比 57.06%;川渝桂地区 1243 家,冀辽地区 944 家,全国布局稳步推进。

截至报告期末,医保定点门店 4974 家,占药店总数 96.83%;其中门诊统筹资质门店 1211 家、双通道资质门店 257 家,慢病资质门店 575 家,处方承接能力稳固。

新零售全渠道收入占比近 30%,O2O 领跑增长。线上线下融合深入推进,全渠道业务成为稳营收重要支撑。报告期内,线上业务实现收入26.50 亿元,同比增长 2.49%,占总营收比重29.70%,同比提升 1.85 个百分点。

其中,O2O 业务收入 12.09 亿元,同比增长 9.31%,门店覆盖率 92.57%,打造 24 小时服务体系,夜间业务增速超 15%,地级、县级门店店均产出增速超 10%。

B2C 业务收入 6.72 亿元,坚持专业化、差异化运营,由低价竞争转向价值增长。

自营平台的佳 E 购、直播 + 微商城、跨境购协同发力,收入 7.69 亿元,满足顾客专业化、多元化健康需求。

此外,健之佳持续强化医保合规运营,积极对接门诊统筹与处方流转,专业服务能力行业领先。截至期末,医保定点门店覆盖率超 96%,专科药房达1936 家,占药店总数 37.69%,覆盖糖尿病、心脑血管、皮肤等 6 大专科。

慢病管理体系持续完善,累计建档603.8 万人,2605 家门店部署慢病监测设备,全年为 278.7 万人提供健康监测服务 597.5 万次,服药依从性与顾客粘性持续提升。

物流供应链采用云南总仓 + 省级分仓,在 7 个省区布局物流中心,构建适配多业态、全渠道的高效配送体系。2025 年河北唐山物流中心建成投用,云南物流中心加快改造升级,分拣效率、配送准点率持续提升,有效支撑门店运营与全渠道履约,助力库存周转优化。

商品结构持续优化,非处方药、保健食品、医疗器械营收占比稳步提升,处方药占比下降;加大自有品牌与境外商品引进力度,在营贴牌商品约 570 个,销售额占比 15%-16%,差异化与盈利能力同步增强。

截至报告期末,公司有效会员约 2700 万人,全渠道会员消费占比约 80%。依托 CRM 系统升级会员画像,提供精准用药提醒、健康管理、专属营销等服务,通过健康进社区、慢病义诊等活动强化会员信任,会员复购与忠诚度行业领先。