想象你开了一家名为 Adyen 奶茶店:

Share Capital(股本):就像你在工商局注册时,规定每一份股份的面值只有 0.01 元。这个数字一旦定下,除非你大规模增发新股,否则它几乎雷打不动。

Share Premium(资本公积/溢价):这是投资人(或员工)为了拿走这 0.01 元面值的股份,实际多掏出来的钱。

为什么 2025 年会出现这个现象?

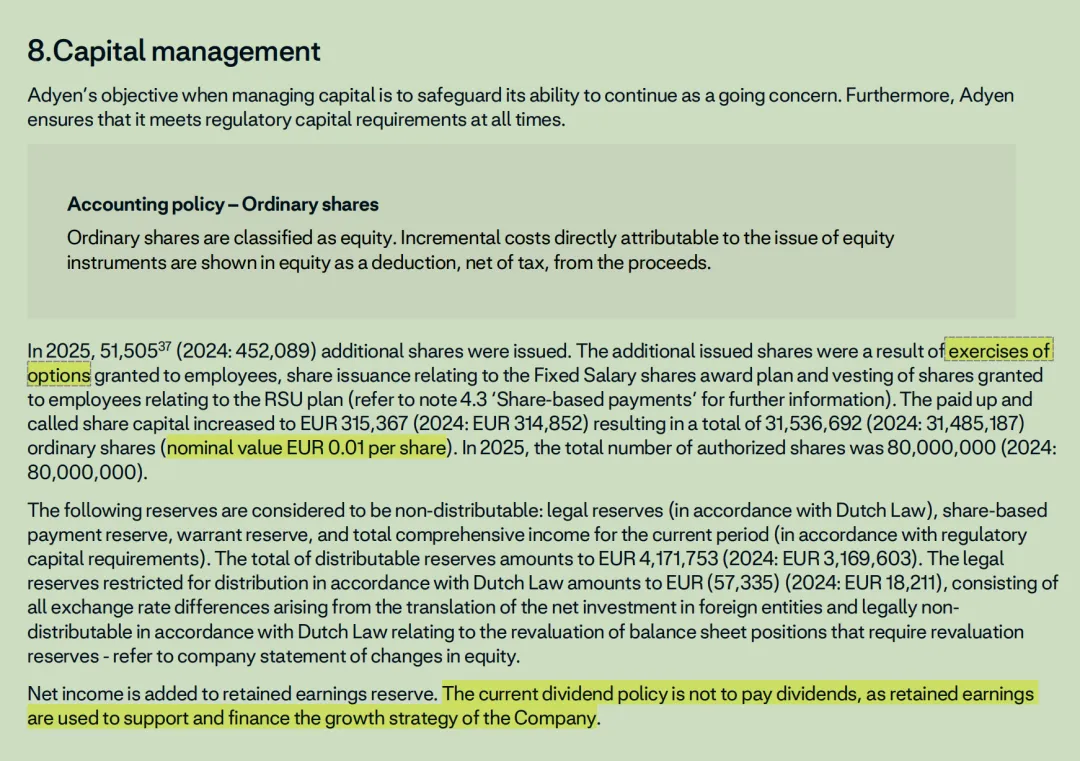

在 Adyen 这种成熟的公司,股本没动但溢价增加了 7154 万欧元,最合理的解释是:员工期权行权(Exercise of Options)。

数据推算,Adyen期权行权价格

从 585,331k 增加到 656,873k,净增了约 71,542,000 欧元。

粗略估算行权价:

平均行权价格= 溢价增加额 / 增发股数 =71,542,000 欧元 / 51,505 股 = 1,389 欧元/股

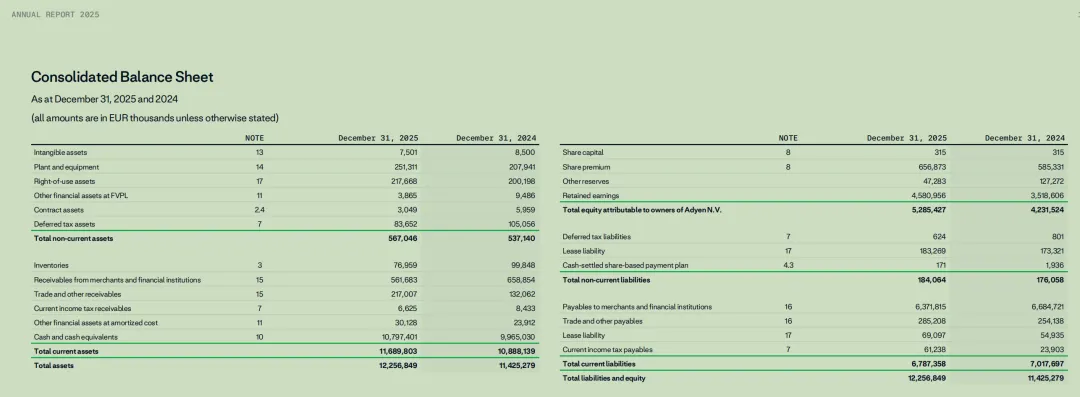

股本总数:到 2025 年底,已发行的普通股总数为 31,536,692 股。

账务逻辑:31,536,692 * 0.01 = 315,366.92 欧元。这完美解释了为什么资产负债表上显示的 Share Capital 是 315(单位为千欧元)。

每增发一股,只有 0.01 欧元进入了 Share capital(股本),剩下的约 1,389 欧元全部进入了 Share premium(溢价)。

这种极致的“低面值”设计,让 Adyen 在 2025 年通过员工行权新发了 51,505 股,但股本只增加了不到 515 欧元。在几十亿规模的报表里,这简直可以忽略不计。

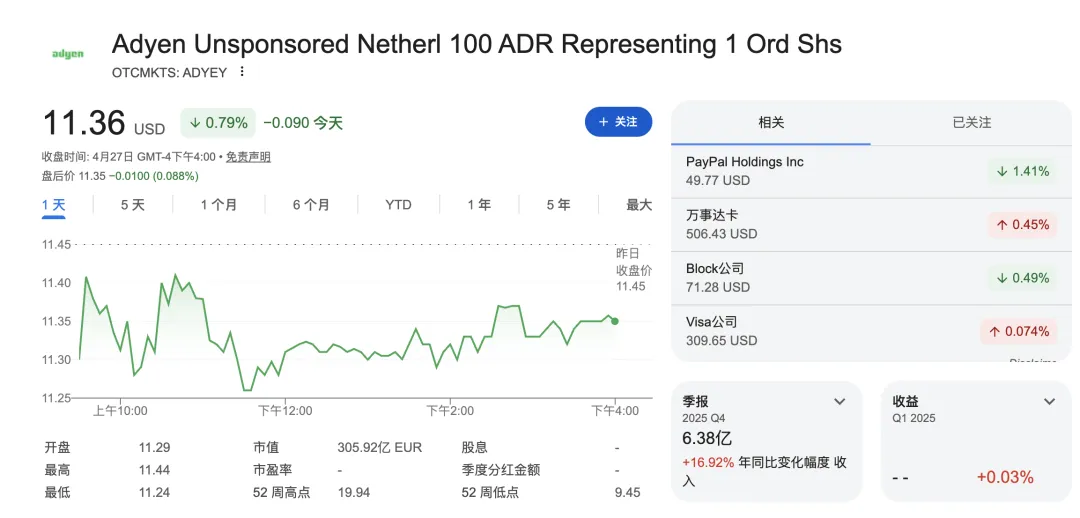

从网上搜索看到价格是11.36 USD,为什么价格差异会这么大?

这个 11.36美元的价格,并不是 Adyen 在荷兰主板上市的原始股票,而是它的 ADR(美国存托凭证)。

主板原股 (ADYEN.AS):在阿姆斯特丹上市,一股就是一股,单价约 1,400 欧元。

ADR (ADYEY):这是为了方便美国投资者买卖,由银行把原股“拆碎”了卖。

重点看你截图标题里的那一行小字:"100 ADR Represents 1 Ordinary Share"。

这意味着:100 份这种 11 块钱的凭证,才抵得上 1 股真正的 Adyen 股票。

考虑到汇率(1 欧元 = 1.08 美元)以及美股市场和欧股市场的开盘时间差、溢价等因素:1,136 美元折算成欧元大约在 1,050 欧元左右。

Adyen利润分配规则:

利润全留存:Adyen 2025 年赚到的每一分钱(Retained earnings)都留在了公司里,不给股东发一分钱现金。

逻辑:Adyen 认为它现在的“资本回报率”\远高于股东拿钱去投资别的。这笔留存收益(目前已累计 45.8 亿)就是它在全球扩张、申请新牌照、以及应对未来可能出现的金融危机时的“核武库”。

最后提一下,Adyen现金及等价物有107亿欧元(上期文章财报解读:Adyen2025年,综合资产负债表-现金及现金等价物),通过右侧的负债部分能看到,其中63亿是应付商户/金融机构的钱(Payables to merchants and financial institutions )(比如商户的待结算资金)。

--〉你去把冰箱里的肉拿出来,再放回去,反复几次,看看手上留下什么?

--〉有油水!

Adyen利息年化收益率 = 总利息收入 / 现金(2024+2025)平均总额 = 2.68 亿 / 103.81 亿 * 100%= 2.58%