报 告 核 心 内 容 介 绍

Science Technology

中国A股出海上市公司的整体治理水平虽略优于非出海企业,但仍处于“及格线”以下,存在显著的合规风险。尤其在中小投资者权益保护、企业家能力、财务治理等关键维度上表现薄弱。报告强调,提升治理水平不能仅靠单一改进,而需进行一场涵盖董事会独立性、经理层赋权、财权配置优化、信息披露深化和高管薪酬激励机制改革的系统性、全方位治理革命。

以下是该报告的关键信息总结归纳:

一、 核心结论:整体偏低,风险犹存

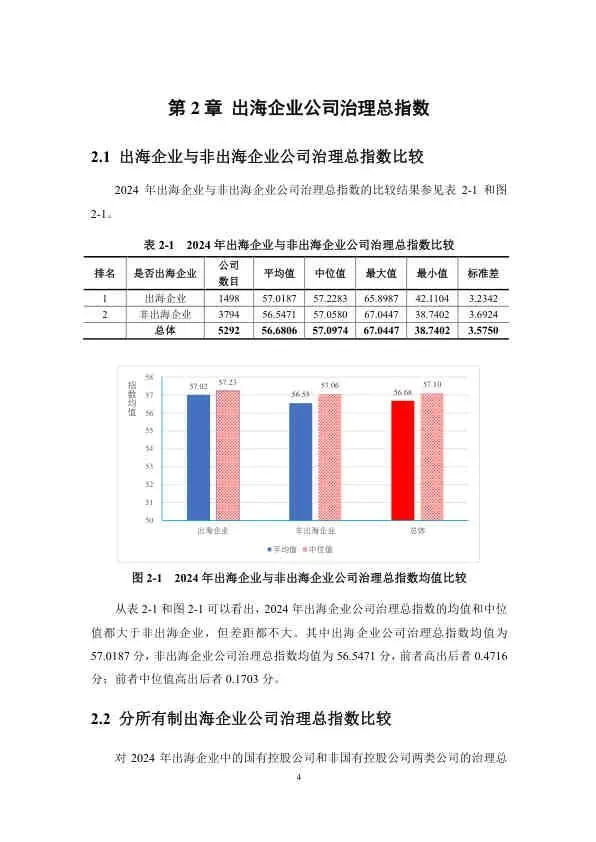

- 总指数: 2024年出海企业公司治理总指数均值为57.02分,连续四年未达60分及格线,虽略高于非出海企业,但差距微弱。

- 主要问题: 治理水平不高意味着出海企业面临较大的海内外双重合规风险,亟待系统性提升。

二、 分项指数深度剖析

中小投资者权益保护指数 (58.02分)

- 严重失衡: “知情权”(70.45分)和“维权环境”(67.94分)尚可,但核心的“决策与监督权”(47.15分)和“收益权”(46.52分)严重缺失。

- 结论: 中小股东权利落实不到位,尤其是参与公司治理和分享利润的权利。

董事会治理指数 (62.86分)

- 形式大于实质: 虽略超及格线,但“董事会结构”分项指数极低(43.61分),反映独立董事、专业委员会等设置可能流于形式。

- 结论: 董事会有效性不足,独立性有待加强,需建立董事行为准则。

企业家能力指数 (36.59分) - 最严重短板

- 极度偏低: 远低于及格线,反映总经理(CEO)独立性严重不足,对董事长依附性强。

- 分项表现: “关系网络能力”(5.46分)和“战略领导能力”(31.87分)尤其薄弱。

- 结论: 经理层潜能被抑制,未能承担起类似海外CEO的职责。

财务治理指数 (57.91分)

- 激励与配置失当: “财权配置”(44.32分)和“财务激励”(27.98分)两个核心分项指数极低。

- 结论: 利益相关者的权利配置不合理,收益权保障不到位。

自愿性信息披露指数 (69.71分)

- 总体尚可,但有盲区: 整体表现较好,但“风险控制信息披露”分项指数严重不足(<51分)。

- 结论: 对海外经营风险的主动披露意愿不强。

高管薪酬指数 (149.83分)

- 激励错配: 出海企业高管薪酬绝对值高于非出海企业,但薪酬指数(反映薪酬与贡献的吻合度)却更低。

- 结论: 高管薪酬与公司绩效存在“不吻合”现象,激励效果不佳。

三、 ESG指数观察 (附件)

- 总体表现: 2024年ESG指数均值为69.28分,略高于非出海企业。

- 主要拖累: 指数下降主要由“环境保护”分项指数下滑所致。

四、 提升建议:全方位推进治理革命

报告提出六大系统性改进建议:

- 落实中小股东核心权利: 切实保障其决策、监督与收益权。

- 强化董事会独立性: 摒弃大股东控制观念,建立董事行为准则。

- 释放企业家潜能: 赋予总经理真正的经营独立性,使其能承担CEO职责。

- 优化财权配置与激励: 合理分配利益相关者间的财权,并完善财务激励。

- 深化风险信息披露: 加强对海外各类风险的自愿性披露。

- 校准高管薪酬激励: 确保薪酬与高管实际贡献高度契合。

总结

该报告是一份对中国出海企业公司治理状况的全面“体检”报告。它用详实的数据揭示了出海企业在享受全球化红利的同时,在公司治理这一“软实力”上存在的系统性短板。报告警示,若不进行深刻的、全方位的治理改革,这些企业将难以真正融入国际规则,其可持续发展和建设世界一流企业的目标也将面临巨大挑战。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。