散户赔钱的根源,就来自总想赚 “高成长、大爆发、转型翻倍” 的钱。

但这样的股票,已经预支了若干年的预期,一旦增速下滑,即以暴跌收场。

甚至市场已经预期到了它的增速下滑,在利润最好的时候,选择了兑现。

比如有色金属,就是典型的案例。

我们需要明白一个真相:

我们买入的不是当下的资产,而是别人的贪婪预期。

比如中谷物流,市场对它的预期是什么?

就是用 “90% 分红” 买它的现在,用 “外贸故事” 赌它的未来。

股价里已经把 “内贸稳定现金流 + 外贸讲故事 + 高分红硬兜底” 的完美剧本全部算进去了。

这里面高分红是最核心的预期,这次下跌主要是分红不及预期。

比如紫金矿业,在它交出史上最强业绩的时候,为什么股价还会下跌呢?

因为你买的是“金铜永远牛市 + 产量高增 + 锂业第二曲线”,估值预期是万亿只是起点,两万亿必达。

但预期已经满到溢出,股价一步到位透支未来数年利好。

市场对紫金矿业的一季报一致预期200 亿,实际200.79 亿,差0.79 亿,等于精准踩线、毫无超预期。

在悲观预期中寻找机会

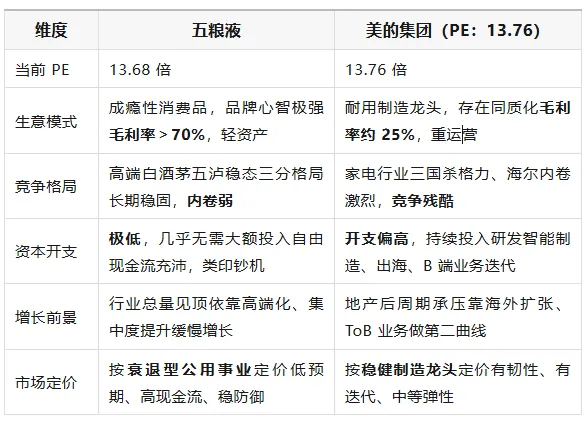

品牌力下滑 + 渠道力崩溃 + 增长力消失 + 战略力模糊 = 一个可能从此走向平庸的过气巨头。

这个预期极度悲观,已经PRICE IN了死亡预期。

我们现在要思考的,不是股价低不低,而是这四个悲观预期,哪一条是错的?

当所有人都接受这套衰退叙事时,任何微小的、证明其依然能打的证据,都可能引发剧烈的预期修正。

当然,我现在还在等一季报出来,这样可以再估算一下拐点。

看完这些,你是否对眼前的天雷阵阵有了不一样的感受?

它不再是令人恐慌的亏损,而是一次次清晰的市场心理学实验。

中谷、紫金、鱼跃是乐观预期实验的样本,而此刻的五粮液,或许正在成为悲观预期实验的下一个样本。

我们无法预测下一次惊雷在何处炸响,但我们可以修炼一种能力:

在雷声轰鸣时,不去捂耳朵,而是去分辨:这声雷,是在炸碎一个泡沫,还是在炸出一个黄金坑?

我们一起等。

潮起潮落,预期轮转,静候财报落地,静待价值回归。

回答两个问题

1.有的朋友问:假如股市转熊,我们的高股息股票会不会也被杀?

我明确告诉你,我的朋友,大概率不会,即使被杀,也很浅,会很快修复。

只要你拿的是真正有护城河、分红可预期、央企背书的收息资产,没问题。

市场充分竞争环境下的龙头股,有可能被错杀,但会很快修复,有股息率作安全垫。

你要提防的是靠股价跌出来的、周期顶部的、高负债硬撑的伪高股息股票。

它们没穿泳衣。

2.海尔智家出一季报了,净利润同比下滑-15.22%,它还会跌吗?

利润下跌是一次性的,并非护城河坍塌。

北美市场遭遇暴风雪极端天气,行业降幅约10%,加上关税成本同比大增。

剔除北美市场影响,海尔一季度经营利润合计增长10%以上。

它只是被暴风雪砸了一下,而暴风雪不会下一辈子。

再下跌,就是极大的机会。

一个全球白电龙头+ROE长期15%++股息率5.6%的公司,前瞻PE给9倍,市场在定价什么?

拿我们今天刚学的关于预期的知识:

市场在定价“北美关税永久化+国内消费崩盘”的悲观预期。

只要有一条站不住脚,修复就会开始。

我是一棵低姿态的韭菜,愿意和你一起慢慢变富。

PS:不喜欢这样的文章吗?只喜欢要击球区的吗?评论区可以聊聊。