2024 年 A 股市场分化加剧,某头部公募基金因沿用传统 PB-ROE 模型,重仓低 PB 高 ROE 的银行、地产板块,全年收益仅 3.2%,跑输沪深 300 指数 1.8 个百分点;而另一只采用升级后 PB-ROE 矩阵的基金,精准布局 “高 ROE + 合理 PB” 的消费龙头与 “ROE 拐点 + 估值低位” 的科技成长股,全年收益达 22.7%,超额收益显著。这一对比揭示了基金投研的核心痛点:传统 PB-ROE 模型因忽视行业差异、周期波动与盈利质量,已难以适应复杂的市场环境,只有构建动态、分行业、重质量的升级矩阵,才能精准找到财报的 “击球区”—— 即投资胜率与赔率双高的区间。

对券商、基金、资管的业务人员而言,PB-ROE 矩阵是财报分析与投资决策的 “核心工具”,其本质是通过 “估值(PB)与盈利(ROE)的匹配度”,筛选出 “又好又便宜” 的标的。但传统模型的 “一刀切” 标准,往往导致要么陷入价值陷阱,要么错过成长机会。本文将从 PB-ROE 的底层逻辑出发,拆解传统模型的三大痛点,构建 “分行业校准 + 周期动态调整 + 盈利质量过滤” 的升级矩阵,提供可落地的行业配置与标的筛选流程,助力基金投研精准把握财报 “击球区”。

PB-ROE的底层逻辑:为什么它是基金投研的“通用语言”

PB(市净率)反映市场对企业净资产的估值溢价,ROE(净资产收益率)反映企业净资产的盈利能力,两者的组合构成了价值投资的核心框架。对基金投研而言,PB-ROE 矩阵之所以成为 “通用语言”,核心在于其解决了三个关键问题:

1.解决 “估值与盈利的匹配性” 问题

投资的本质是 “以合理价格买入优质资产”,PB 衡量 “价格是否合理”,ROE 衡量 “资产是否优质”。当 PB 低于行业中枢且 ROE 高于行业中枢时,意味着 “优质资产被低估”,是最佳击球区;反之,当 PB 高于行业中枢且 ROE 低于行业中枢时,意味着 “劣质资产被高估”,是绝对回避区。国信价值指数(基于 PB-ROE 模型构建)的表现验证了这一逻辑:2007 年基日至 2025 年,该指数年化收益率达 10.2%,远超沪深 300 的 4.8%,核心原因就是持续聚焦 “低 PB + 高 ROE” 的标的。

2.实现 “跨行业、跨周期的横向对比”

不同行业的估值与盈利水平差异巨大,但 PB-ROE 的相对匹配度具有可比性。例如,消费行业 ROE 高、PB 也高,周期行业 ROE 波动大、PB 低,但通过计算 “ROE/PB 比值”(即每单位估值对应的盈利回报),可以跨行业对比投资性价比。2025 年 Q1,食品饮料行业 ROE/PB 约 6.8%,银行行业约 21%,有色金属行业约 9.2%,说明银行的静态盈利性价比最高,有色金属的弹性最大。

3.适配基金投研的 “批量筛选” 需求

基金经理需要在数千只股票中快速筛选标的,PB-ROE 矩阵通过两个核心指标,可将标的划分为四个象限,实现批量分类,大幅提高投研效率。招商量化精选基金正是基于这一逻辑,持仓股票平均 PB1.5 倍(低于中证 500 的 1.6 倍),平均 ROE13%(高于中证 500 的 11%),长期跑赢指数。

传统PB-ROE模型的三大痛点:为何容易“踩坑”

传统 PB-ROE 模型采用 “统一标准” 筛选标的,忽视了行业属性、周期阶段与盈利质量的差异,导致在实际应用中容易陷入三大误区:

1.痛点一:忽视行业属性差异,“一刀切” 标准导致误判

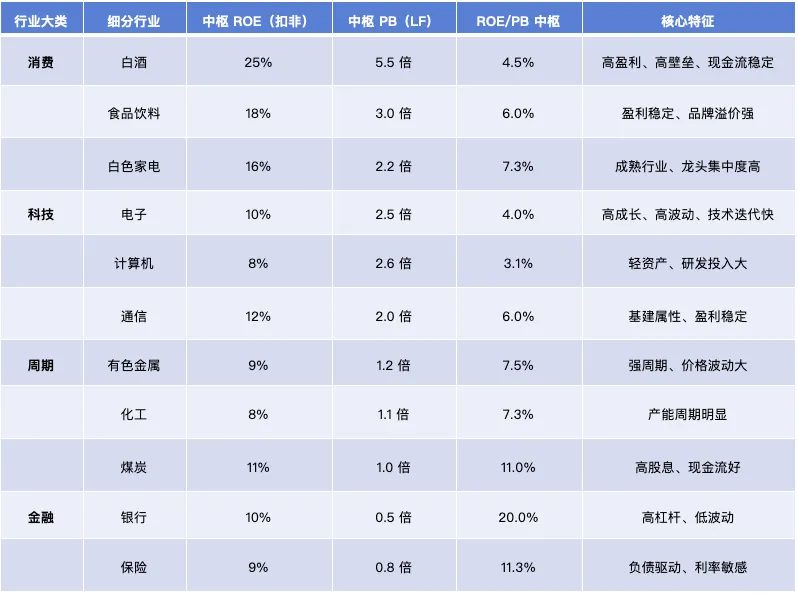

不同行业的商业模式、资产结构、盈利模式不同,合理的 PB-ROE 区间差异巨大。例如,消费行业属于轻资产、高盈利模式,中枢 ROE 约 15-20%,中枢 PB 约 2.5-3.5 倍;而银行属于重资产、高杠杆模式,中枢 ROE 约 8-12%,中枢 PB 仅 0.5-1 倍。若用统一的 “PB<1 且 ROE>10%” 标准筛选,会错过所有消费龙头,反而选中大量低 ROE 的银行、地产股,陷入价值陷阱。

2025 年 Q1 数据显示,白酒行业 ROE 达 25.67%,PB 约 6 倍,看似估值偏高,但 ROE/PB 比值仍达 4.3%,高于银行的 2.1%(银行 ROE 约 10%,PB 约 0.48 倍),说明白酒的长期投资性价比并不低。

2.痛点二:忽视周期阶段差异,“静态指标” 误导决策

周期股的 ROE 具有极强的周期性,在景气高点 ROE 极高,在景气低点 ROE 极低,传统静态 PB-ROE 模型会完全搞反买卖点。例如,2021 年钢铁行业 ROE 达 25%,PB 约 1.5 倍,传统模型会认为是 “高 ROE + 低 PB” 的优质标的,但此时行业已处于景气顶部,后续 ROE 骤降至 5%,股价腰斩;而 2025 年 Q1 有色金属行业 ROE 处于近十年高位(12%),但 PB 仅 1.3 倍(处于近三年低位),传统模型会认为是 “高 ROE + 低 PB”,但实际上行业已进入景气下行期,需警惕盈利下滑风险。

3.痛点三:忽视盈利质量,“虚假高 ROE” 导致踩雷

高 ROE 并不等于优质资产,部分企业的高 ROE 是靠高杠杆、非经常性损益或会计操纵实现的,这类 “虚假高 ROE” 不可持续,最终会导致股价暴跌。例如,某地产公司 2023 年 ROE 达 20%,但资产负债率高达 85%,经营现金流 / 净利润仅 0.5 倍,高 ROE 完全靠高杠杆驱动,后续因债务违约暴雷,股价下跌 90%。

升级后的PB-ROE矩阵:基金投研的“精准击球区”

针对传统模型的痛点,我们构建 “分行业校准 + 周期动态调整 + 盈利质量过滤” 的三维升级矩阵,实现从 “静态统一标准” 到 “动态精准匹配” 的跨越,精准定位财报 “击球区”。

1.维度一:分行业校准合理 PB-ROE 区间

基于 2020-2025 年 A 股各行业的历史数据,计算每个行业的中枢 PB(近 5 年中位数)和中枢 ROE(近 5 年扣非 ROE 中位数),作为行业的合理估值与盈利基准,避免 “一刀切” 误判。

数据来源:2025 年 Q1 申万行业指数数据,扣非 ROE 为 TTM 口径,PB 为 LF 口径

2.维度二:周期阶段动态调整估值与盈利权重

根据行业所处的周期阶段(复苏期、繁荣期、衰退期、萧条期),动态调整 PB 和 ROE 的权重,避免静态指标误导决策:

(1)复苏期(ROE 从底部回升,PB 低于中枢):重点关注 ROE 的边际变化,权重 ROE(60%)> PB(40%),此时 ROE 拐点是核心信号,即使 PB 略高于中枢,也可左侧布局;

(2)繁荣期(ROE 见顶,PB 高于中枢):重点关注 PB 的安全边际,权重 PB(60%)> ROE(40%),此时 ROE 已达峰值,PB 过高意味着估值泡沫,需逐步减仓;

(3)衰退期(ROE 下滑,PB 低于中枢):两者权重各 50%,重点关注 ROE 的下滑速度,若 ROE 快速下滑且 PB 未充分反映,需坚决回避;

(4)萧条期(ROE 触底,PB 处于历史低位):重点关注 PB 的安全边际,权重 PB(70%)> ROE(30%),此时 PB 足够低,即使 ROE 仍在低位,也具备长期配置价值。

3.维度三:盈利质量过滤,剔除 “虚假高 ROE”

在筛选标的前,先通过四大盈利质量指标,剔除靠高杠杆、非经常性损益或会计操纵实现的 “虚假高 ROE”,确保 ROE 的真实性与可持续性:

(1)扣非 ROE 占比:扣非 ROE / 归母 ROE ≥ 90%,排除非经常性损益贡献的盈利;

(2)ROE 稳定性:近 3 年扣非 ROE 波动率 ≤ 15%,排除盈利波动过大的周期股(周期行业可放宽至 25%);

(3)现金流匹配度:经营活动现金流量净额 / 归母净利润 ≥ 0.8,排除盈利无法转化为现金的企业;

(4)杠杆合理性:非金融企业资产负债率 ≤ 60%,金融企业核心一级资本充足率 ≥ 8%,排除高杠杆驱动的高 ROE。

基于升级矩阵的行业配置策略:四象限轮动

将升级后的 PB-ROE 矩阵划分为四个象限,每个象限对应不同的配置策略,实现行业的动态轮动:

1.第一象限:高 ROE + 合理 PB(黄金击球区)

(1)特征:扣非 ROE 高于行业中枢 10% 以上,PB 处于行业中枢 ±20% 区间,盈利质量达标;

(2)配置策略:超配,作为组合的核心底仓,占比 60%-70%;

(3)2025 年 Q1 代表行业:食品饮料(ROE19.55%,PB2.8 倍,中枢 3.0 倍)、白色家电(ROE18.63%,PB2.2 倍,中枢 2.2 倍)、通信(ROE12%,PB2.0 倍,中枢 2.0 倍);

(4)核心逻辑:这类行业盈利稳定、估值合理,具备长期复利效应,是基金组合的 “压舱石”。

2.第二象限:高 ROE + 高 PB(估值泡沫区)

(1)特征:扣非 ROE 高于行业中枢,但 PB 高于行业中枢 30% 以上;

(2)配置策略:谨慎配置,占比不超过 10%,仅选择盈利增速能消化估值的龙头;

(3)2025 年 Q1 代表行业:部分 AI 龙头(ROE10%,PB5.0 倍,中枢 2.5 倍)、创新药(ROE8%,PB4.0 倍,中枢 2.5 倍);

(4)核心逻辑:这类行业估值已透支未来盈利增长,若盈利增速不及预期,容易出现估值杀,需严格控制仓位。

3.第三象限:低 ROE + 低 PB(价值陷阱区)

(1)特征:扣非 ROE 低于行业中枢 20% 以上,PB 低于行业中枢 30% 以上;

(2)配置策略:坚决回避,除非出现明确的周期反转信号;

(3)2025 年 Q1 代表行业:房地产(ROE3%,PB0.3 倍,中枢 0.8 倍)、传统钢铁(ROE4%,PB0.5 倍,中枢 1.0 倍);

(4)核心逻辑:这类行业 ROE 持续下滑,低 PB 是对盈利恶化的合理反映,并非低估,容易陷入 “越跌越贵” 的价值陷阱。

4.第四象限:低 ROE + 合理 PB(周期反转区)

(1)特征:扣非 ROE 低于行业中枢,但处于边际改善趋势,PB 处于行业中枢 ±20% 区间;

(2)配置策略:左侧布局,占比 20%-30%,重点关注 ROE 拐点明确的行业;

(3)2025 年 Q1 代表行业:电子(ROE8%,PB2.1 倍,中枢 2.5 倍,ROE 连续两个季度回升)、农林牧渔(ROE7%,PB1.8 倍,中枢 2.0 倍,猪周期反转预期);

(4)核心逻辑:这类行业处于周期底部,ROE 即将触底回升,估值尚未反映盈利改善,具备较高的赔率。

标的筛选的实操步骤:从财报到“击球点”

在行业配置的基础上,通过五步实操流程,从财报中精准筛选出 “击球点” 标的,适用于基金投研的批量选股:

1.第一步:分行业初选,锁定目标池

根据行业配置策略,确定每个行业的配置比例,然后在对应行业中,筛选出扣非 ROE 高于行业中位数、PB 处于行业合理区间的标的,形成初选池。例如,在食品饮料行业,筛选扣非 ROE>18%、PB2.0-4.0 倍的标的。

2.第二步:盈利质量过滤,剔除劣质标的

用四大盈利质量指标对初选池进行过滤,剔除扣非 ROE 占比 <90%、ROE 波动率> 15%、现金流匹配度 < 0.8、资产负债率 > 60% 的标的,形成优质池。

3.第三步:估值匹配度计算,排序优选

计算每个标的的估值匹配度,公式为: 估值匹配度 =(标的 PB / 行业中枢 PB)/(标的 ROE / 行业中枢 ROE)

(1)估值匹配度 < 0.8:低估,优先配置;

(2)0.8 ≤ 估值匹配度 ≤ 1.2:合理,可配置;

(3)估值匹配度 > 1.2:高估,回避。

例如,贵州茅台 2025 年 Q1 PB6.0 倍,ROE28%,白酒行业中枢 PB5.5 倍,中枢 ROE25%,则估值匹配度 =(6.0/5.5)/(28/25)≈0.97,处于合理区间,可配置。

4.第四步:财报交叉验证,确认基本面

对估值匹配度靠前的标的,进行财报深度验证,重点关注:

(1)杜邦拆解:分析 ROE 的来源,优先选择净利率驱动的标的,回避高杠杆驱动的标的;

(2)成长性:近 3 年营收复合增速≥10%,净利润复合增速≥15%;

(3)现金流:自由现金流为正,分红率≥30%;

(4)风险点:无大额商誉、无关联交易异常、无审计非标意见。

5.第五步:构建组合,动态调整

根据估值匹配度和基本面验证结果,构建最终组合,每个行业配置 3-5 只标的,单只标的仓位不超过 10%。每季度根据财报数据,重新计算估值匹配度,调整标的权重,剔除估值过高或盈利恶化的标的,纳入新的优质标的。

核心误区与规避方法

在应用 PB-ROE 矩阵时,需规避三大核心误区:

(1)误区一:只看静态指标,不看动态预期:传统模型用历史 ROE 和当前 PB,而市场定价的是未来 ROE。需结合分析师一致预期,用预期 ROE替代历史 ROE,提高模型的前瞻性。

(2)误区二:忽视商业模式差异:轻资产行业(如软件)的 PB 天然高于重资产行业(如钢铁),不能简单对比 PB 绝对值,需用 ROE/PB 比值进行相对比较。

(3)误区三:过度依赖模型,忽视基本面:PB-ROE 是筛选工具,不是决策依据。对筛选出的标的,必须进行深度基本面研究,验证其盈利的可持续性和估值的合理性。

结语

对基金投研而言,PB-ROE 矩阵的核心价值,不是提供一个机械的选股公式,而是建立一套 “估值与盈利匹配、质量与价格并重” 的投研框架。传统模型的失败,在于其 “静态、统一、重数量” 的缺陷;而升级后的矩阵,通过 “分行业校准、周期动态调整、盈利质量过滤”,实现了 “动态、精准、重质量” 的跨越,能够精准定位财报的 “击球区”。

在复杂多变的市场环境中,基金经理需要牢记:没有绝对的好公司,也没有绝对的便宜公司,只有 “估值与盈利匹配、盈利质量过硬” 的公司,才是值得投资的标的。只有将 PB-ROE 矩阵与深度财报分析、行业研究结合起来,才能在市场波动中持续获取超额收益。

历史文章

绿色金融资产的财报解读:碳中和目标下的项目收益与风险评估框架

监管科技下的财报验证:用供应链数据与能耗指标交叉核验企业真实性

ESG 如何重塑财报分析:从 “合规披露” 到 “价值关联” 的量化整合方法

审计意见的 “弦外之音”:关键审计事项与非标意见的风险解读手册

现金流造假的三大典型模式:票据贴现、资金闭环与关联方对倒的识别逻辑

功能更新

4月功能更新 | 优化借贷标识、右侧解析表切换、支持全局调整、数据核对编辑方式、新增异常流水标签等。

3月功能更新 | 对手方管理支持下拉快速筛选历史数据、疑似关联方支持删除操作、新增“对手方类型”筛选条件等

3月功能更新 | 支持zip格式的加密压缩包上传于识别、针对核查主体名自动识别优化等

12月功能更新 | 数据导入新增手动录入流水、资金穿透模块、银行流水统计页面、白名单功能、银企对账功能等

12月功能更新 | 语言转换选项展示方式修改、财报模块增加权限控制和编辑功能等

关于我们

达观数据金融是为金融机构提供AI数字化转型的智库,用科技赋能金融机构业务增长。

我们为银行、证券、基金、资管、保险、金租、信托等金融机构提供智能信贷、智能投行、智能搜索、智能审核、智能运管等行业解决方案。

目前产品服务已获多家金融机构客户认可,覆盖股份制银行、头部证券公司、监管机构、国有银行等。