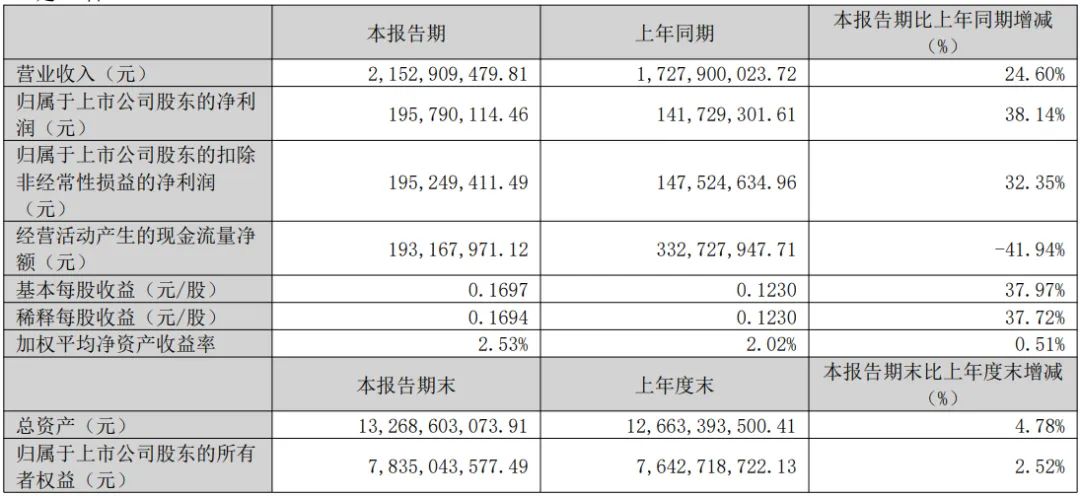

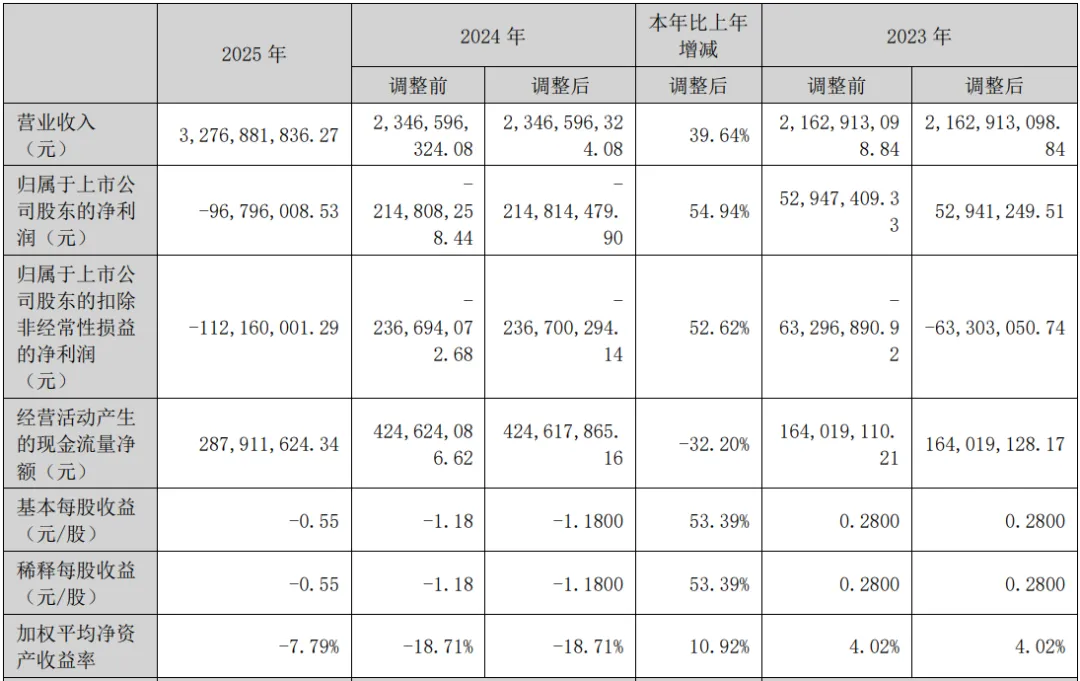

随着年报季收官,LED显示产业链上市公司2025年年报及2026年一季报进入密集披露期。

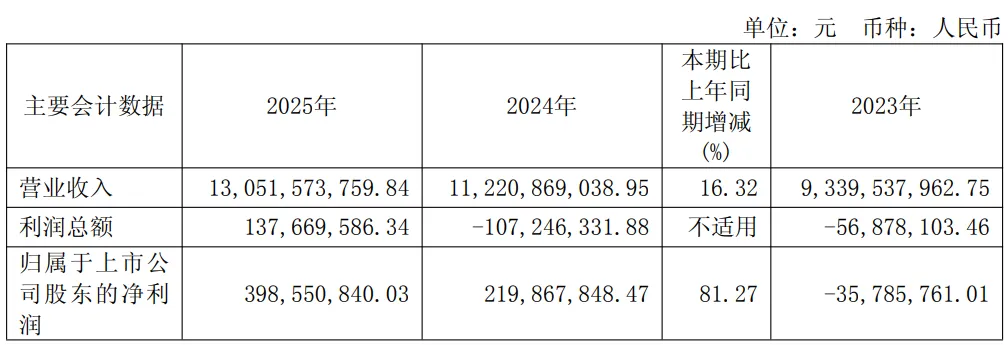

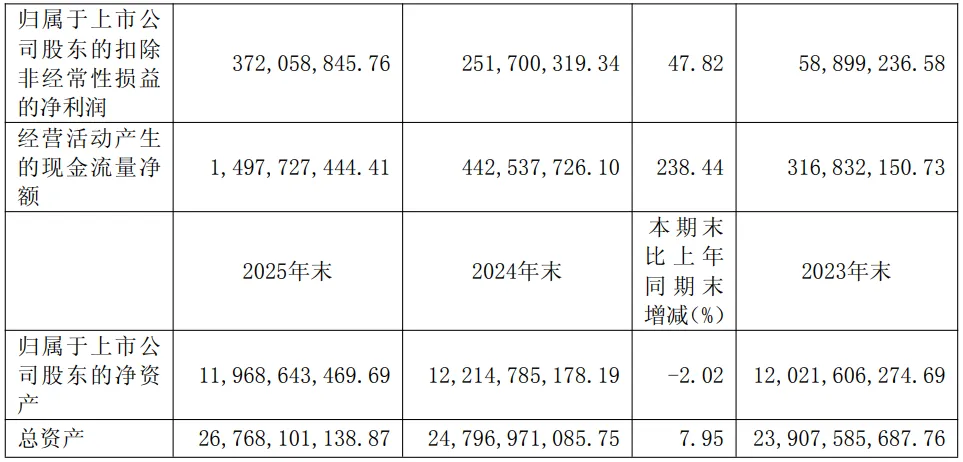

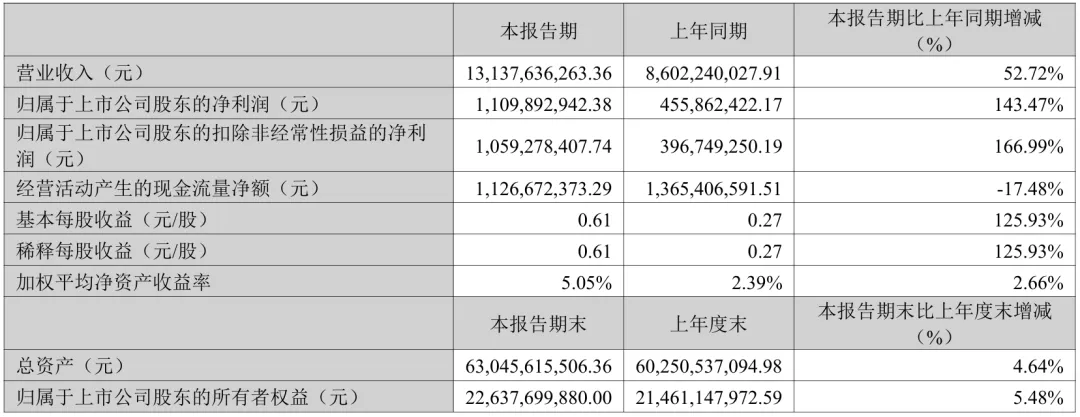

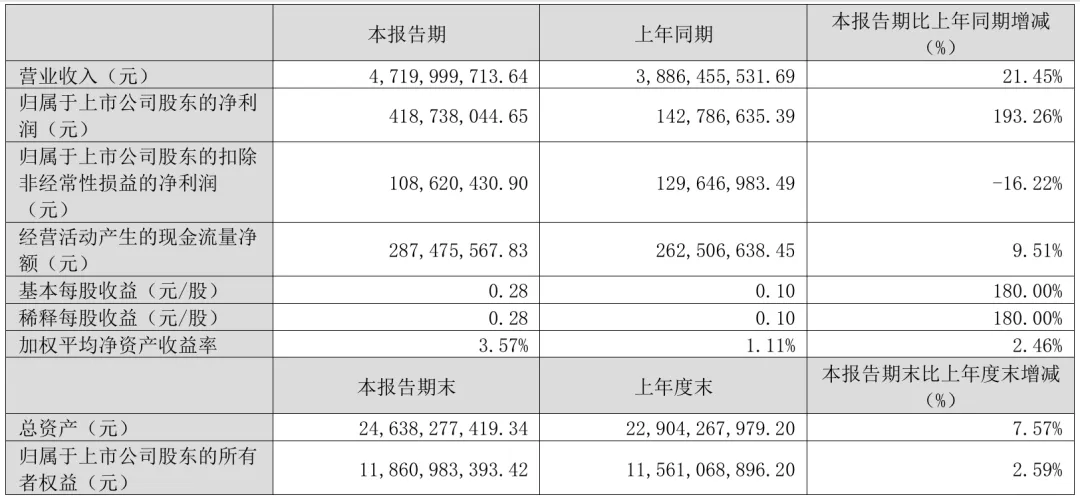

近日,包括艾比森、奥拓电子、三安光电、士兰微、东山精密、木林森、诺瓦星云、新益昌、明微电子、凯格精机、富满微、蔚蓝锂芯、翰博高新、中微公司等在内的多家产业链企业相继发布最新财报。

插播:加入LED显示群,请联系凌语:hangjia666

目录(最终目录以发布版为准)

一、2026年全球 LED 显示屏产业发展与趋势展望

1.1 2026年产业发展总结

1.2 2026年产业大事件及分析

1.3 产业发展周期分析

1.4 2026年LED显示屏国内市场与海外市场发展趋势

1.5 2026年产业机会与挑战及2027年展望

二、2026年LED显示屏关键技术及产品进展分析

2.1 LED显示屏技术进展及产品结构

2.2 RGB 芯片关键技术及产品规格

2.3 RGB 封装与模组关键技术及产品规格

2.4 驱动 IC关键技术及产品规格

2.5 控制系统关键技术及产品规格

2.6 其他重点技术环节(材料/校正/箱体/软件等)关键技术及产品规格

三、设备进展与工艺流程分析

3.1 LED 显示产业工艺流程分析

3.2 LED 芯片环节相关设备

3.3 SMD 封装环节相关设备

3.4 COB/MIP 环节相关设备

四、供应链进展及供需分析

4.1 供应链投资及产能分析

4.2 供应链集中度分析

五、全球年度优秀LED显示屏案例分析

5.1 户外LED显示屏案例分析

5.2 大型赛事LED显示屏案例分析

5.3 租赁LED显示屏案例分析

5.4 教育与会议LED显示屏应用案例分析

5.5 影视LED显示屏应用案例分析

5.6 超大面积(单体>100平米)P1.2及以下LED显示屏应用案例分析

5.7 其他应用LED 显示屏案例分析

六、价格与趋势分析

6.1 芯片环节价格与趋势分析

6.2 封装环节价格与趋势分析

6.3 模组环节价格与趋势分析

七、LED显示屏市场表现与展望

7.1 全球LED显示屏市场情况与展望

7.2 国内LED显示屏市场情况与展望

7.3 欧美成熟LED显示屏市场情况与展望

7.4 其他新兴经济体LED显示屏市场情况与展望

八、创新应用与增量市场变化及趋势分析

8.1 LED 电影屏市场分析

8.2 LED 一体机市场分析

8.3 LED 虚拟拍摄市场分析

8.4 LED户外固装与数字标牌广告市场分析

8.5 LED租赁显示屏市场分析

8.6 创意屏市场分析(纹理屏、透明屏、双面屏、AI赋能等)

九、小间距与微间距LED 产业规模与产值分析

9.1 不同点间距显示屏产值分析

9.2 Mini/Micro LED 竞争趋势分析

9.3 不同技术路线(SMD VS COB VS MIP)分析

十、LED 显示屏产业链重点厂商进展

10.1 LED 显示屏重点厂商进展

10.2 LED 封装器件 / 模组重点厂商进展

10.3 RGB LED 芯片重点厂商进展

10.4 产业相关设备与材料重点厂商进展

十一、小间距与微间距LED 显示屏产业供应链库

11.1 LED 显示屏制造商列表

11.2 LED封装器件/模组制造商列表

11.3 RGB LED芯片制造商列表

11.4 驱动IC/控制系统/电源制造商列表

11.5 产业相关设备制造商列表

11.6 产业相关材料及配套厂商列表

研究不足与展望

(上下滑动查看)