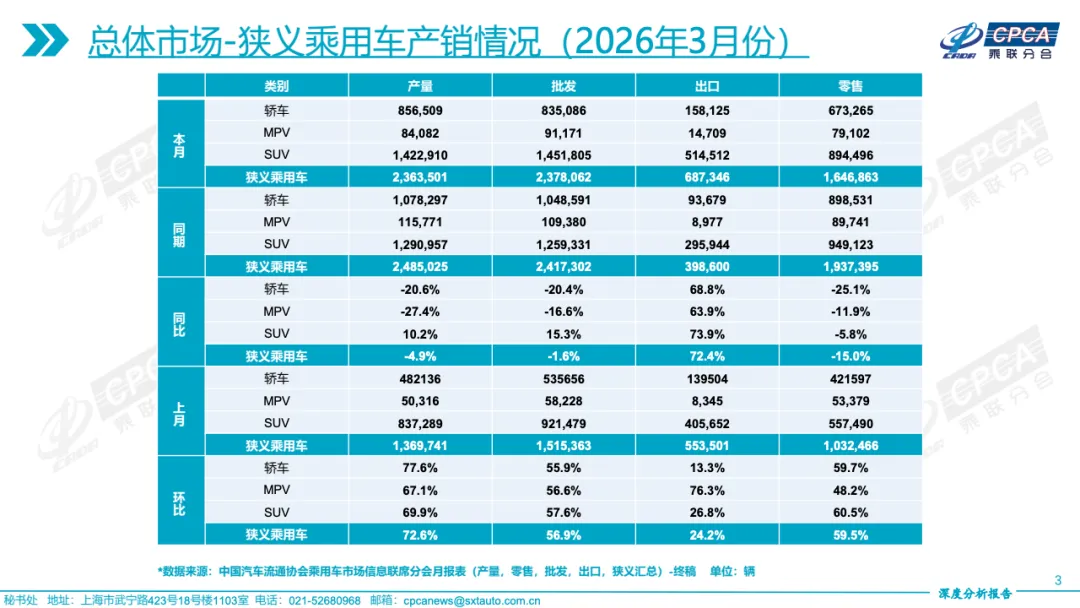

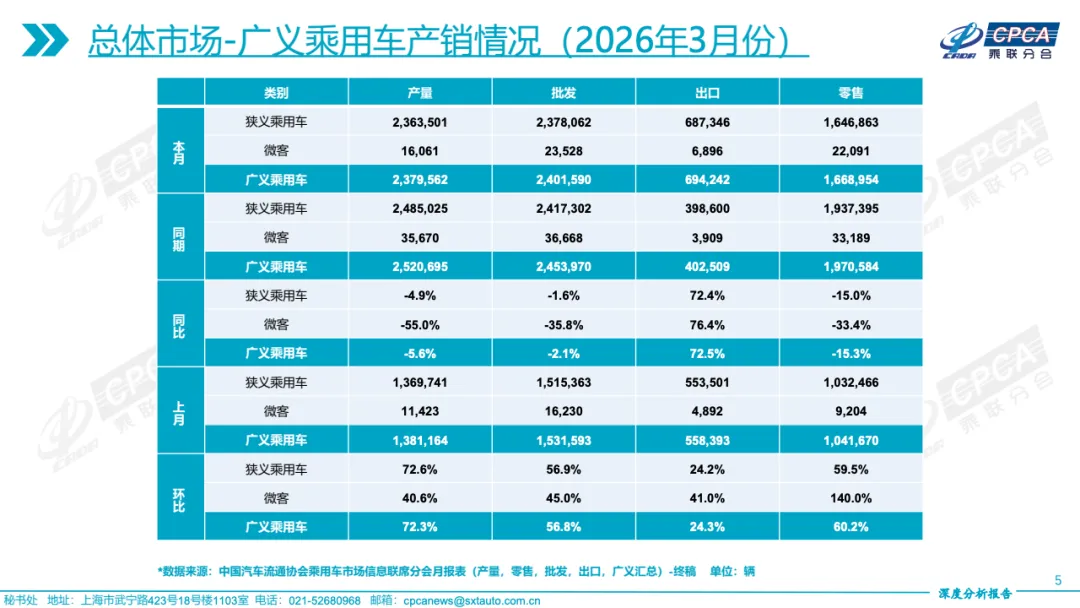

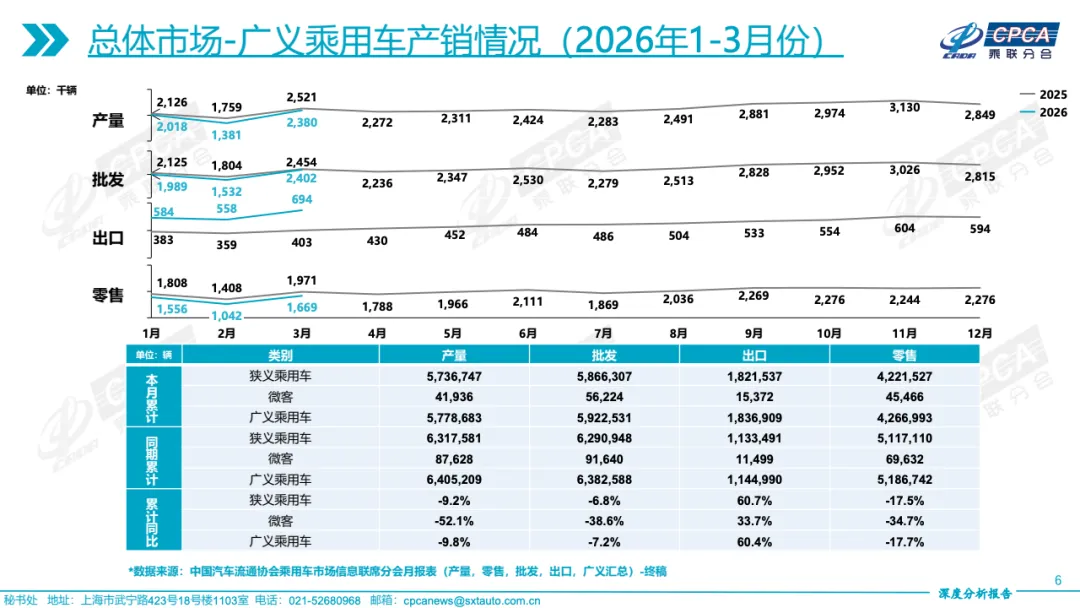

2026年3月乘用车市场整体呈现“出口强劲、内需走弱”的分化格局。狭义乘用车批发237.8万辆,同比仅下降1.6%,但零售164.7万辆,同比大幅下滑15.0%,显示终端需求明显承压。与此同时,出口达到68.7万辆,同比激增72.4%,成为支撑行业的核心变量。从环比看,零售增长59.5%,反映春节后需求季节性修复,但整体恢复力度仍不足以扭转同比下行趋势。

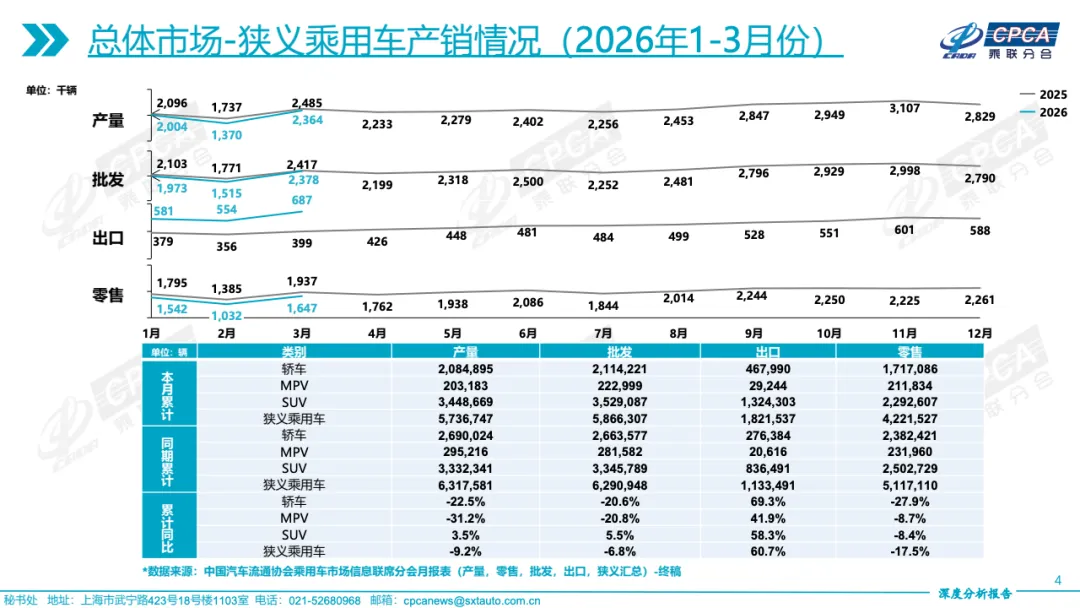

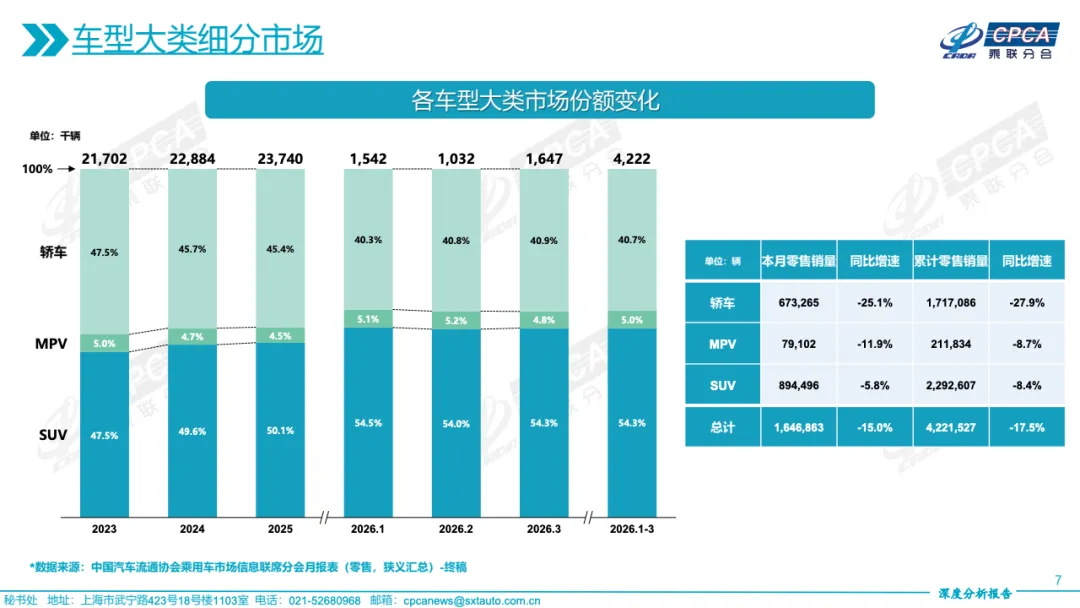

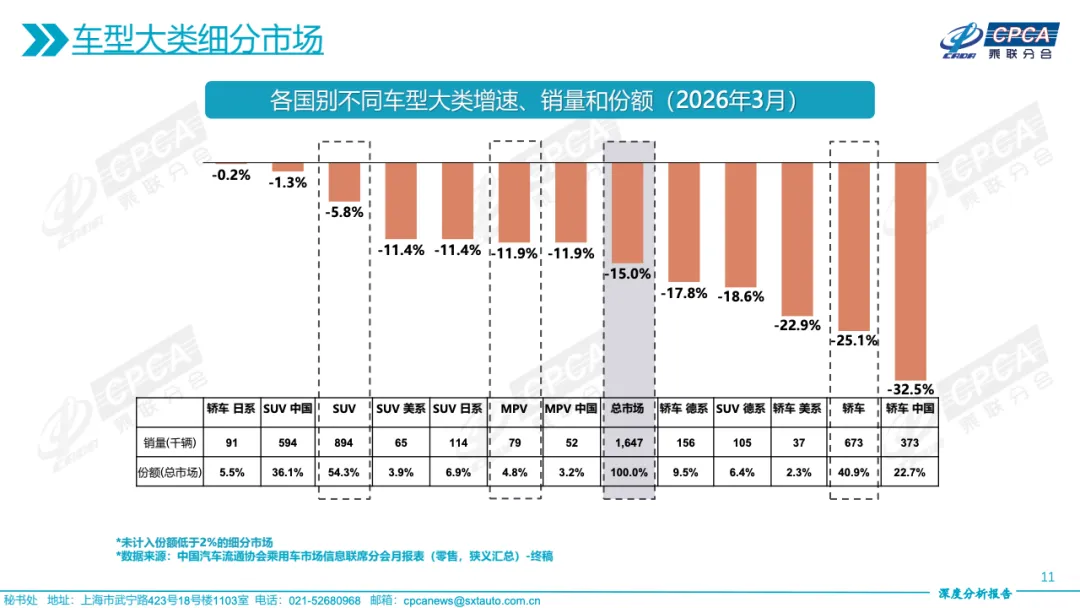

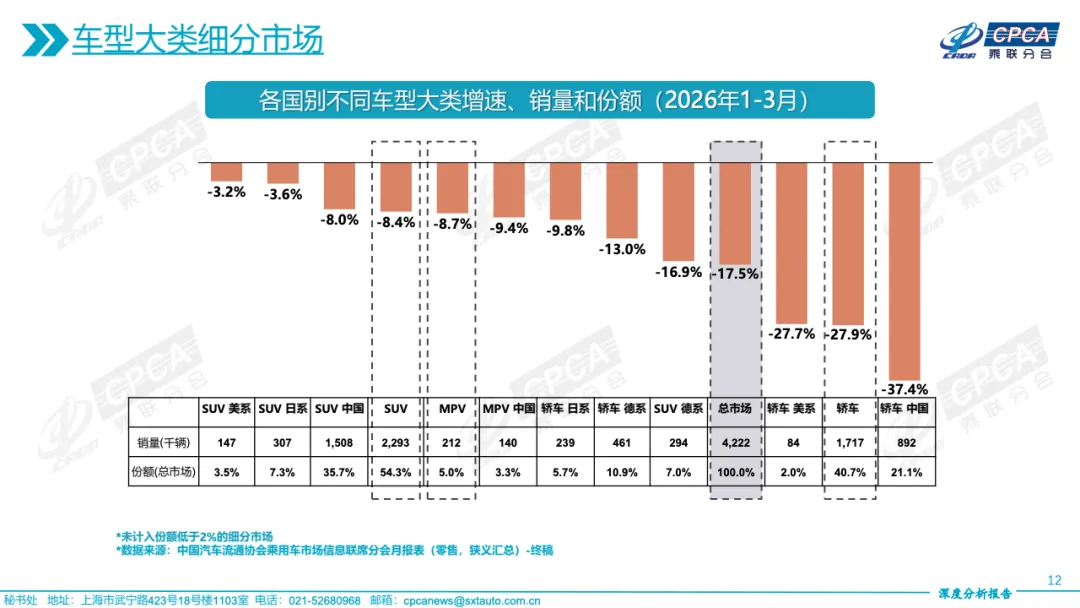

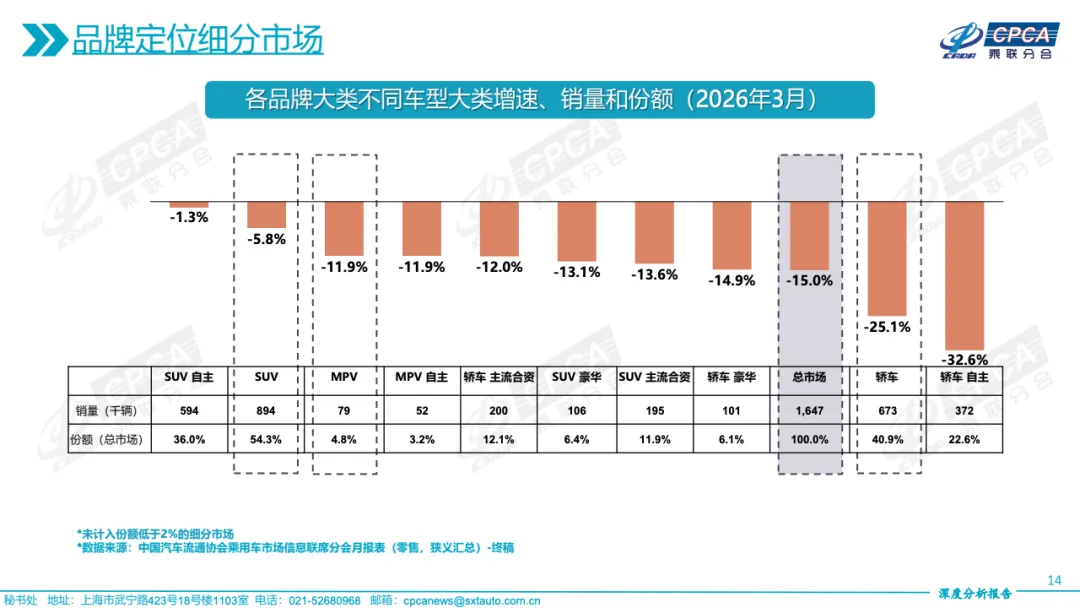

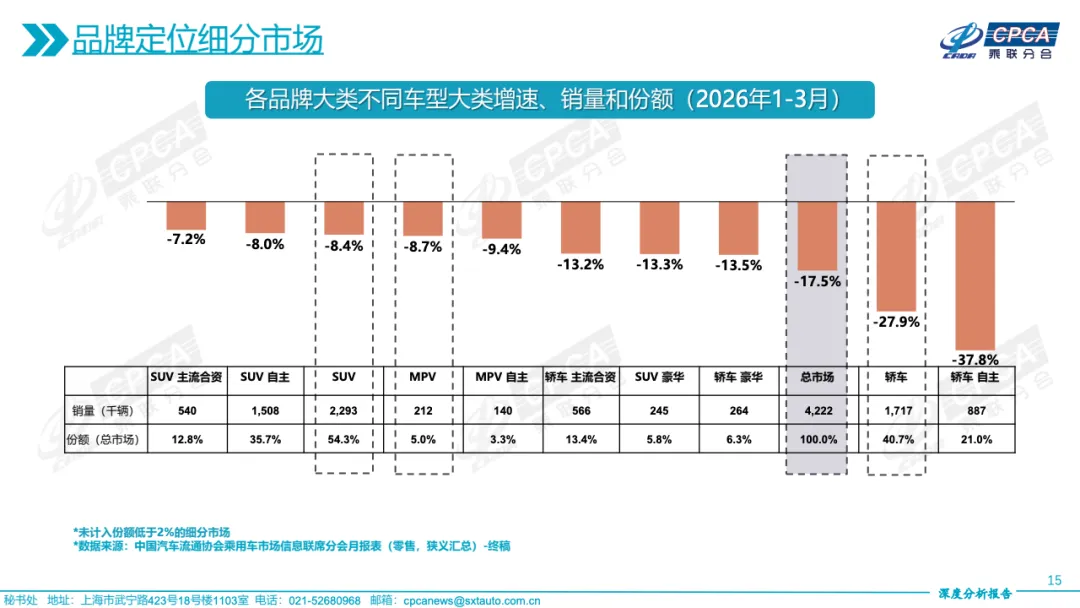

从车型结构来看,市场分化进一步加剧。SUV依然占据主导地位,3月零售89.4万辆,占总市场比重54%以上,且批发同比增长15.3%,表现出较强韧性。相比之下,轿车与MPV持续承压,轿车零售同比下降25.1%,MPV下降11.9%。累计数据同样印证这一趋势,一季度SUV仍保持正增长,而轿车累计零售下降27.9%,表明消费者偏好正持续向SUV倾斜,结构性替代已进入深水区。

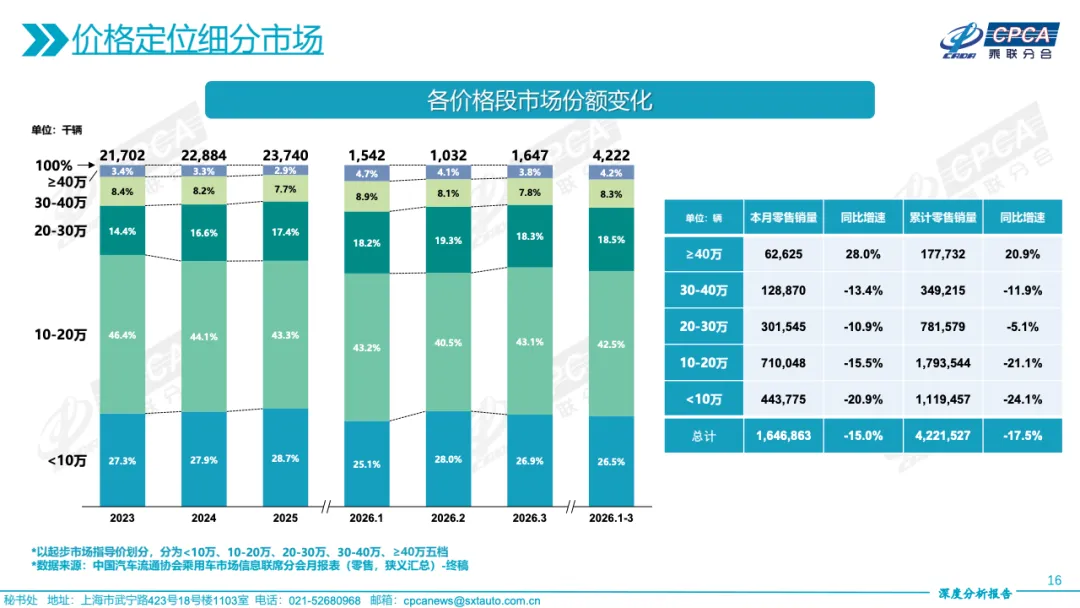

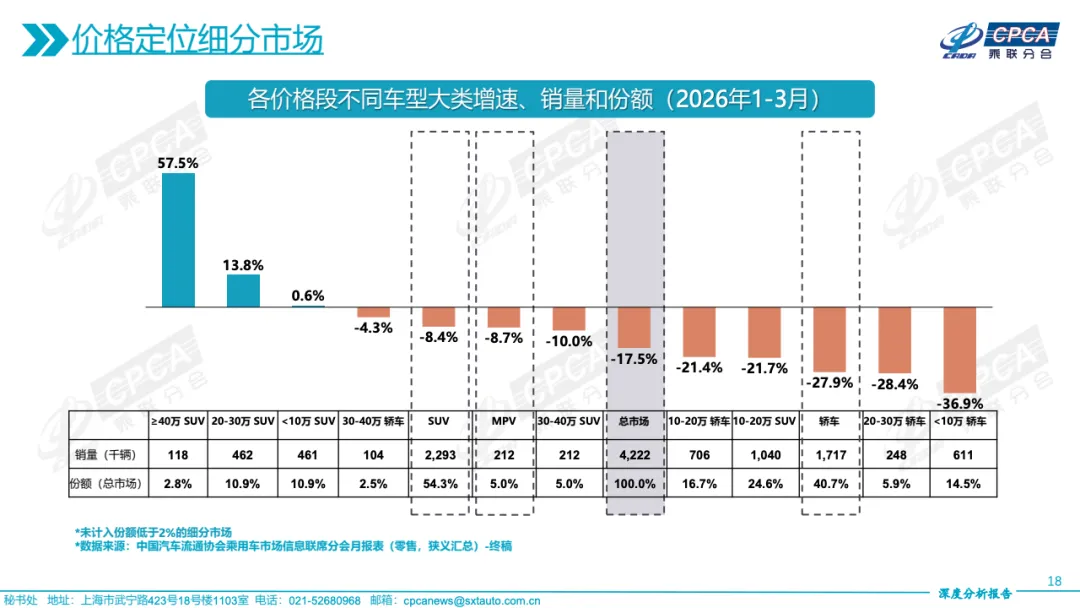

价格结构的变化进一步揭示需求分层。40万元以上高端市场逆势增长28.0%,成为唯一实现正增长的价格区间,显示高净值消费群体需求依旧稳健。20-30万元区间降幅收窄至10.9%,具备一定抗压能力,而10-20万元主流区间下降15.5%,仍是最大规模但明显承压。10万元以下市场降幅达20.9%,需求收缩最为显著,反映价格敏感型消费者信心不足,市场重心正向中高端迁移。

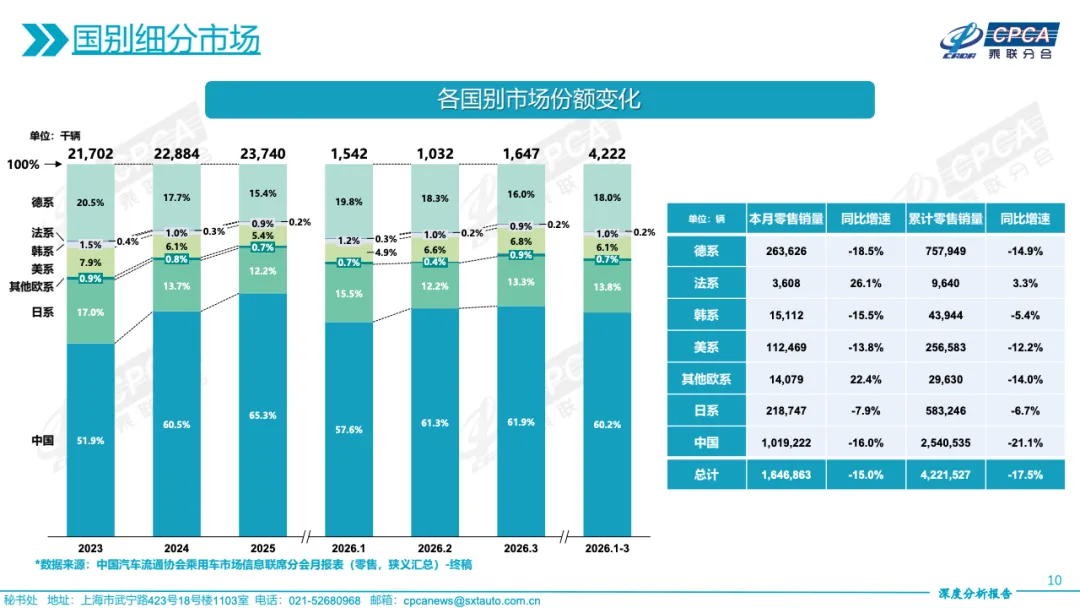

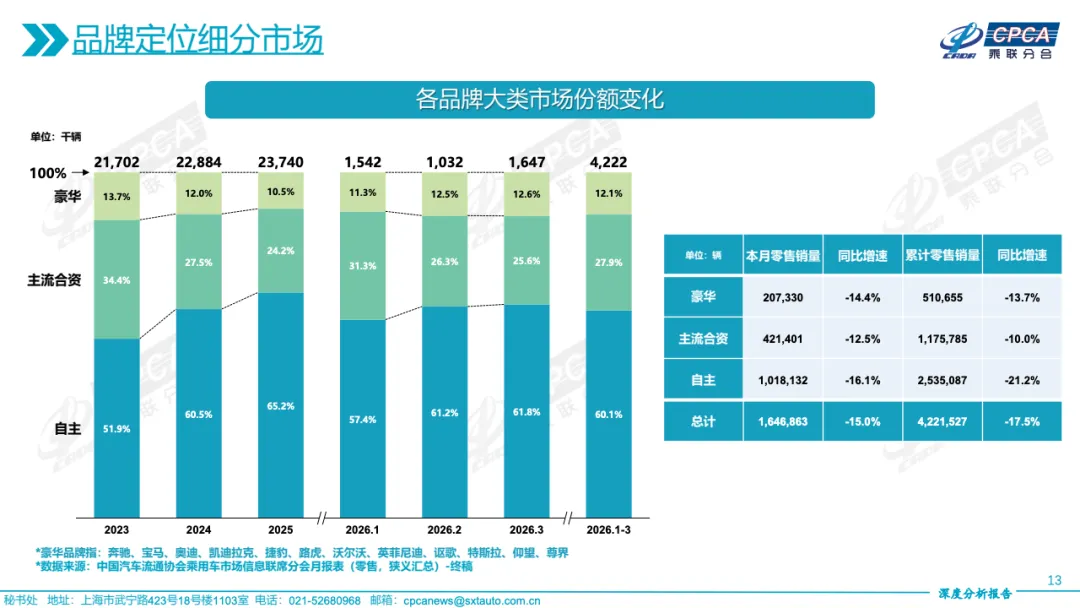

品牌与国别格局亦在重塑。自主品牌零售101.9万辆,占比约61%,但同比下降16.1%,显示其在总量下行中同样承压。德系与日系分别实现26.4万和21.9万辆,降幅相对较小,体现出较强品牌稳定性。美系与韩系继续收缩,而法系及其他欧系虽增速转正,但总体规模仍较有限。从品牌定位看,豪华品牌降幅14.4%,优于自主品牌的16.1%,显示高端市场抗周期能力更强。

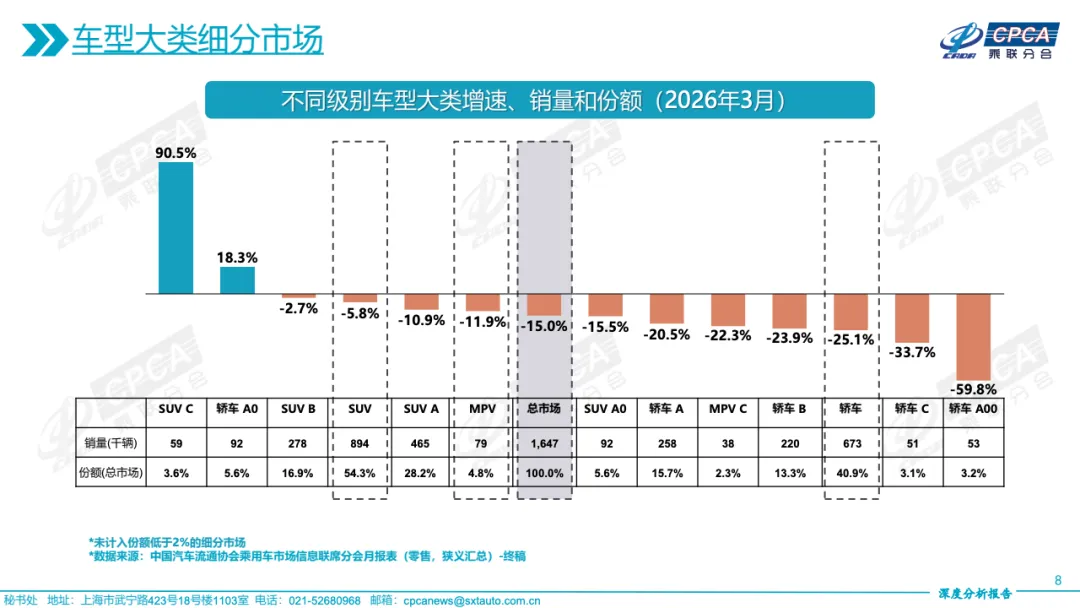

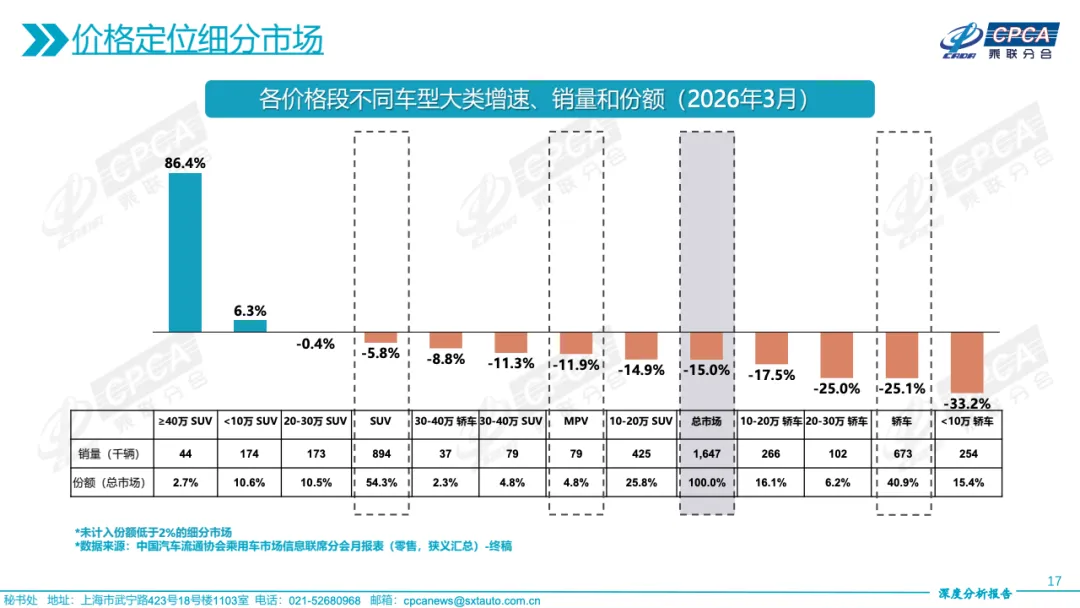

进一步细分到车型级别,结构性分化更加明显。C级SUV同比增长90.5%,成为增长最强劲的细分市场,体现消费升级与高端化趋势。相对而言,A00级轿车同比暴跌59.8%,传统入门级市场快速萎缩。多数中低端细分市场普遍录得10%至30%的负增长,表明市场需求正在从“普惠扩张”转向“结构升级”,增长动力集中于高价值产品。

整体而言,中国乘用车市场正从总量扩张阶段转向结构重塑阶段。一方面,出口持续高增长成为对冲内需波动的关键支柱;另一方面,SUV与高端车型不断提升市场权重,推动产品结构上移。同时,低端市场加速收缩,消费分层趋势愈发明显。未来,行业增长逻辑将更加依赖全球化布局与产品升级能力,市场竞争也将由规模竞争转向结构与质量竞争。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

199IT热门报告重点推荐,可直接点击查阅

媒体商务合作

商务合作:admin@199it.com 公众号投稿邮箱:T@199it.com