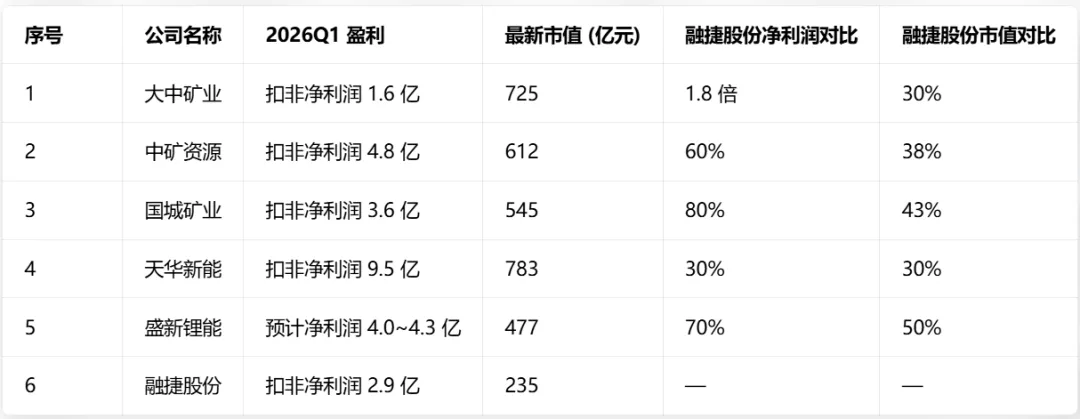

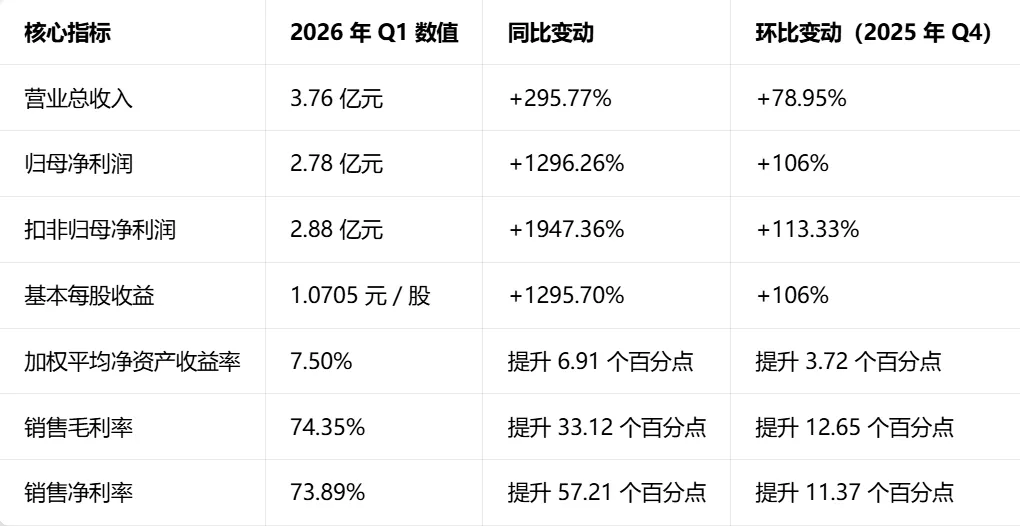

扣非净利润2.88亿,历史第一季度扣非利润最高纪录 销售毛利率:74.35%,销售净利率:73.89%,这毛利率也是没谁了,有点逆天。那为什么高呢? 锂精矿贡献了绝对主力,该产品毛利率约50%,甲基卡矿中Li₂O平均品位约1.42%,远高于国内大多数硬岩锂矿,可大规模露天开采,无须深部掘进,安全成本及环保成本大幅低于井下矿山。约5-6吨原矿可选出1吨6%品位精矿,物料消耗及能源能耗远低于同行。公司矿山完全自给,无需外购矿,成本端与外部锂矿价格波动完全脱钩 公司Q1利润表中有大量来自联营企业(成都融捷锂业)的投资收益1.40 亿元,目前成都融捷锂业尚未并表,该公司利用融捷供应的低价精矿加工碳酸锂后对外销售,产生的利润以"投资收益"形式汇入融捷股份,直接推高了净利润分子 2026 年 Q1 单季锂精矿产量达 5.9 万吨(6% 品位),年化产能约 23.6 万吨,对应碳酸锂当量约 2.5-2.6 万吨 LCE,较此前年化 1 万吨 LCE 的产能水平增幅超 150%, 截至一季度末,公司总资产 50.85 亿元,资产负债率仅 22.51%,较期初进一步下降;无长期借款,一年内到期非流动负债仅 0.72 亿元,几乎无有息负债压力。 产能持续释放:委外选矿协议拥有 2 年窗口期,可零资本开支持续兑现满产利润;