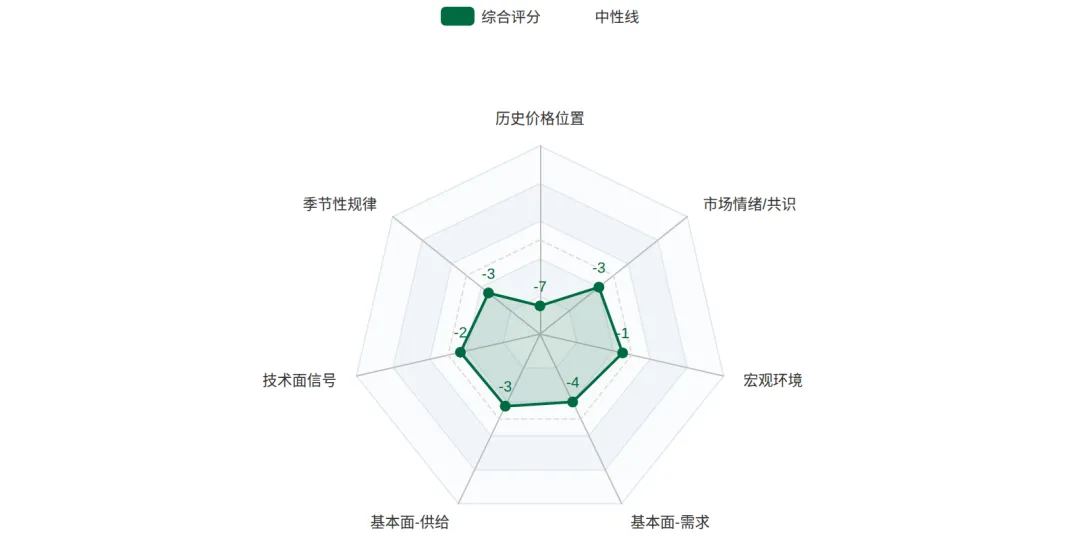

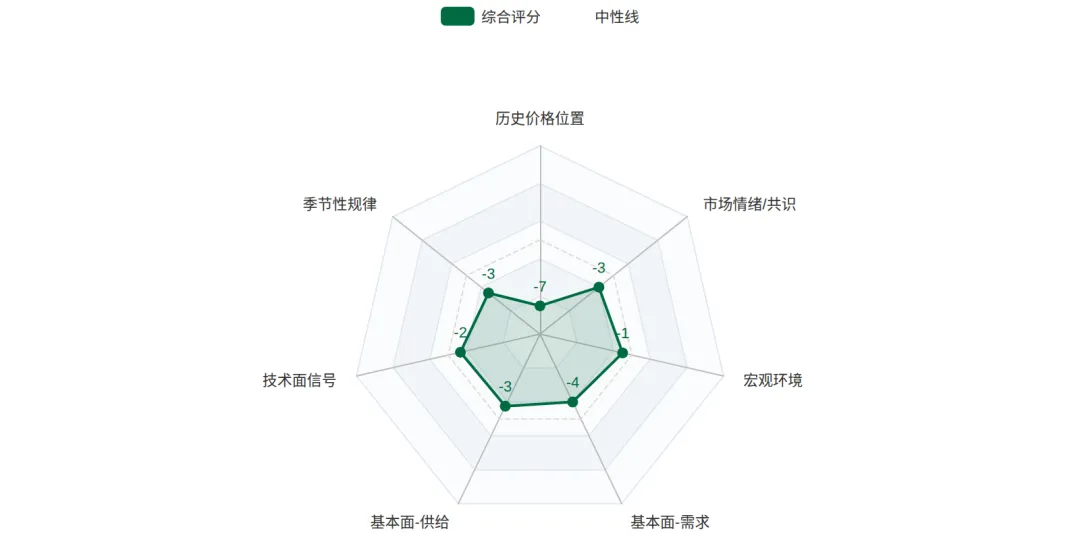

综合评分 -23/100(偏空):丙烯PL在化工品全板块"高位+下游PP弱势+PDH深度亏损"的多重压力下偏空,呈"5-7月震荡转弱+8-9月企稳反弹+10月再调整"三段式格局。

PL888 8360元/吨(全92.4% / 120日88.3%双重高位,60日大涨+34.3%/120日+35.8%已严重透支);PP888 8553元/吨(全98.8% / 1Y 97.6%极致顶部,60日+29.1%/120日+28.5%)

综合评分

-23/100 偏空

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

1. 综合评分 -23/100(偏空):丙烯PL在化工品全板块"高位+下游PP弱势+PDH深度亏损"的多重压力下偏空,呈"5-7月震荡转弱+8-9月企稳反弹+10月再调整"三段式格局。短期透支与中期PDH停车潮预期形成结构性博弈。

2. PL888 8360元/吨(全92.4% / 120日88.3%双重高位,60日大涨+34.3%/120日+35.8%已严重透支);PP888 8553元/吨(全98.8% / 1Y 97.6%极致顶部,60日+29.1%/120日+28.5%)

3. PP-PL价差 193元/吨(均值366, 当前20.7%极低位)反映下游PP相对丙烯独立弱势、加工利润压缩;做多价差(空PL多PP)是核心套利机会

4. 技术面信号(评分-2/15):PL短期1日+2.66%/5日+4.25%反弹但20日-4.47%中期调整未结束;MACD HIST=-148.2负值动能衰竭;RSI=54.2中性偏强;PL889持仓30日-17.7%大幅流出顶背离

5. 供给端结构性矛盾(评分-3/20):中国2025末产能77.58 MMT(全球31%) + 2026新增PP产能600-800万吨 + PDH开工率仅56.71%且利润-2,733元/吨深度亏损 + 2026新PDH仅2套(140万吨, 远低于往年5-6套), Q3-Q4停车潮可能边际改善

量化评分雷达图

一、市场概况与价格现状

PL888 丙烯主力 8360 | PP888 聚丙烯主力 8553 |

PP-PL 价差 193 | PL-PP 相关系数 0.988 |

丙烯(Propylene, 简称PL)是全球三大基础化工原料之一(与乙烯、苯并列),是聚丙烯(PP)、丙烯腈(AN)、环氧丙烷(PO)、丙烯酸(AA)、丁辛醇等众多衍生化工产品的核心原料。中国是全球最大的丙烯生产+消费国,2025年末产能77.58 MMT占全球31%。丙烯期货合约PL于2025年7月22日在郑州商品交易所(ZCE)挂牌上市,是国内化工期货板块最年轻的品种之一,其上市填补了中国基础化工原料期货品种的关键空白。

截至2026年4月27日收盘,郑州商品交易所丙烯主力连续PL888收盘8360元/吨(日+2.66%,5日+4.25%反弹),下游聚丙烯主力连续PP888收盘8553元/吨(日+1.89%)。当前主力合约为PL2607(2026年9月交割),次主力为PL2511、PL2601。

从历史分位看,PL与PP双双处于历史顶部区域:(1)PL888全样本分位92.4%、120日分位88.3%双重高位——上市以来运行区间约5675-9610元(极差约3,935元),当前价位接近样本最高点9610元附近。60日大涨+34.34%、120日+35.78%反映过去3-4个月经历了上市以来最大幅度的连续上涨,估值已严重透支。(2)PP888全历史分位98.8%、近1年97.6%极致顶部——PP创全历史新高的极端位置,60日+29.12%/120日+28.48%同样大涨,但250日+18.51%显示中长期累计涨幅高于PL,反映PP独立强势特征。

关键的结构性矛盾在于PP-PL价差极致压缩:当前价差仅193元/吨,远低于均值366元,处于历史20.7%分位的极低位(历史区间约-404至+619元,P25=370/P50=449/P75=487元)。价差极低反映:(1)下游PP独立强势导致PP价格涨幅大于丙烯,但加工利润被压缩;(2)市场对PL未来供给宽松(2026年新增PP产能拖累丙烯需求)的定价;(3)PP-PL套利机会窗口(做多价差=空PL多PP)。

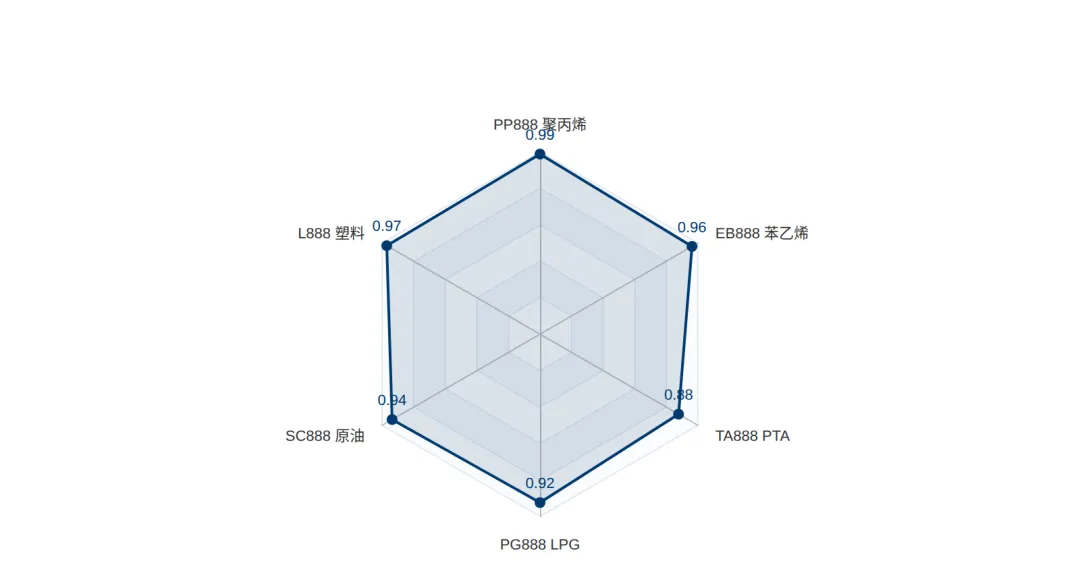

化工板块联动结构:PL与下游PP相关系数0.988极强(产业链直接传导);与塑料LLDPE(L) 0.971(化工链强联动);与原油SC 0.937(成本端能源传导);与LPG/丙烷PG 0.924(PDH原料关联);与苯乙烯EB 0.963(化工板块共振);与PTA 0.878(聚酯链相对独立)。这一相关性结构说明:(1)PL-PP是产业链上下游的核心联动;(2)PL受国际原油+丙烷+化工板块多重驱动;(3)PL的独立性较弱,难以脱离化工大板块走势。

当前市场最显著的三个特征:(1)PL/PP双双高位但价差极低——PL透支与PP独立强势的并存反映下游PP在自身亏损情况下被原料推升,但加工利润压缩到极限;(2)PDH装置深度亏损——PDH开工率仅56.71%、利润-2,733元/吨,独立PDH现金成本5,800-6,000元已大幅倒挂,构成中期供给收缩的最强催化;(3)资金大幅流出——PL889全市场持仓30日-17.7%,反映市场参与者对当前高位价格的不信任与离场观望。

本研究区间(2026年4月27日至10月27日)覆盖丙烯产业链最重要的几个节点:(1)5-7月化工品消费淡季+PDH亏损延续+PP新产能投放压力释放;(2)Q2-Q3 PDH装置可能集中停车的关键观察窗口;(3)中东地缘风险及红海航运的演变对亚洲CFR价格的影响;(4)Q4化工品旺季备货+冬季能源溢价;(5)10月起新一轮装置检修与需求验证。这6个月既是丙烯产业链短期供需博弈的关键窗口,也是PDH独立企业生死存亡的考验期。

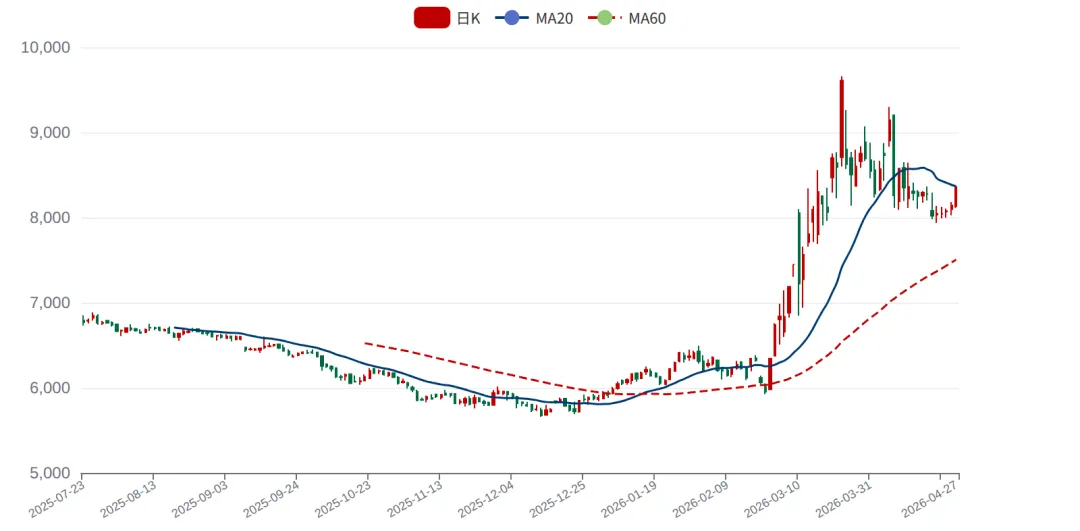

PL888 丙烯主力连续日K线(上市以来全样本184日)

2025-07-22上市 → 2026-04-27 · 含MA20/MA60均线 · 当前8360元,全样本92.4%/120日88.3%双重高位,60日大涨+34.3%

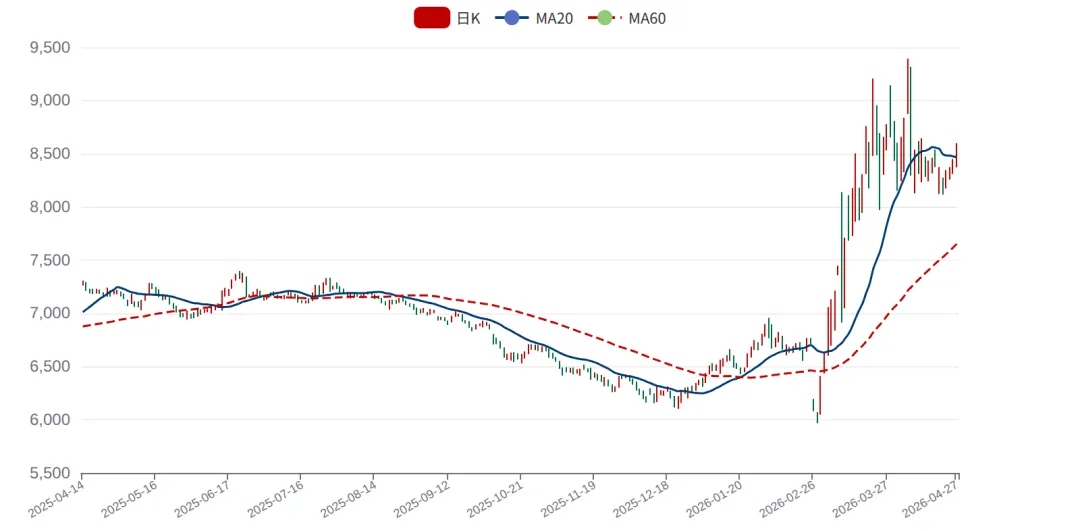

PP888 聚丙烯主力连续日K线(近1年)

2025-04 → 2026-04 · 含MA20/MA60均线 · 当前8553元,近1年97.6%极致顶部,60日大涨+29.1%

PL/PP/L/EB/TA 化工板块走势对比(上市以来,标准化基准100)

PL+PP双双大幅领涨 · L塑料/EB苯乙烯/TA PTA相对滞涨 · 丙烯链独立强势特征

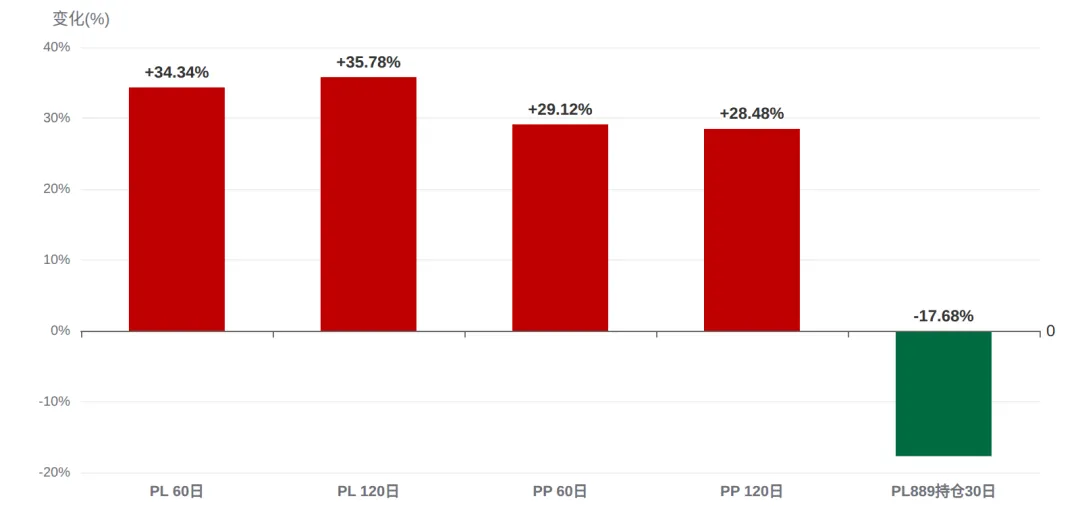

关键指标变化对比(PL/PP涨幅 vs PL889持仓变化)

价格大涨与持仓流出的顶背离 · PL889 30日-17.7%反映资金离场观望

二、全球丙烯供给端深度分析

丙烯是全球第二大基础化工原料(仅次于乙烯),全球年产能约250 MMT。供给端的核心矛盾是:(1)中国2025末77.58 MMT产能占全球31%,已成为绝对主导力量;(2)生产工艺多元化(PDH/MTO/FCC/蒸汽裂解)使供给曲线复杂;(3)各工艺成本结构差异显著导致开工率分化;(4)2026年新增产能投放节奏与PDH停车潮将主导未来6个月供需边际变化。

2.1 全球丙烯产能分布与供给格局

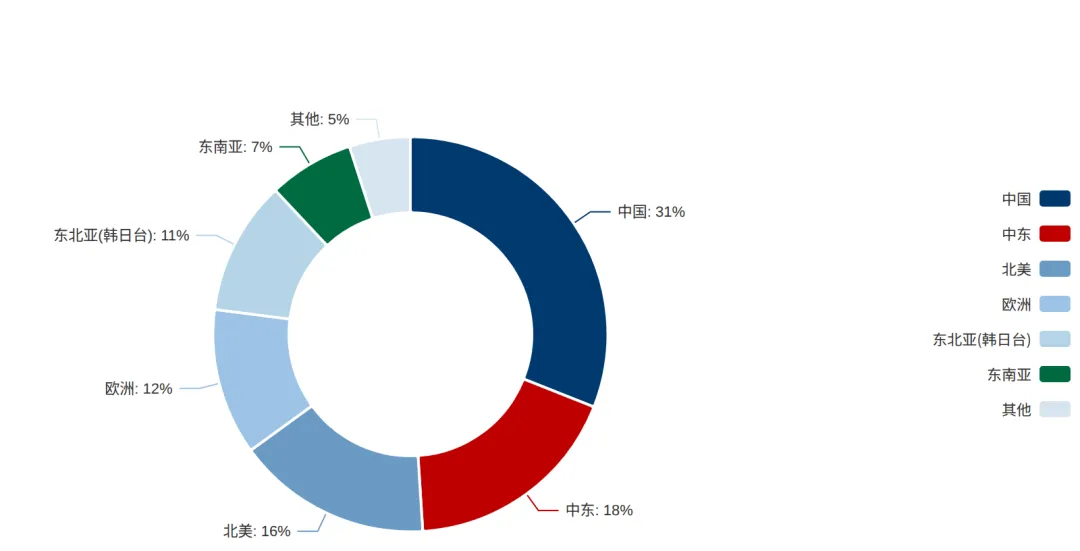

全球丙烯产能地区分布:(1)中国占31%(77.58 MMT)是绝对最大;(2)中东占18%(主要是沙特、卡塔尔等海湾产油国);(3)北美占16%(美国页岩气革命后PDH快速扩张);(4)欧洲占12%(德国、荷兰、比利时);(5)东北亚日韩台占11%;(6)东南亚占7%(新加坡、马来西亚);(7)其他地区5%。中国的主导地位反映过去10年化工产业链的快速扩张,特别是2018年后PDH路线的爆发式增长。

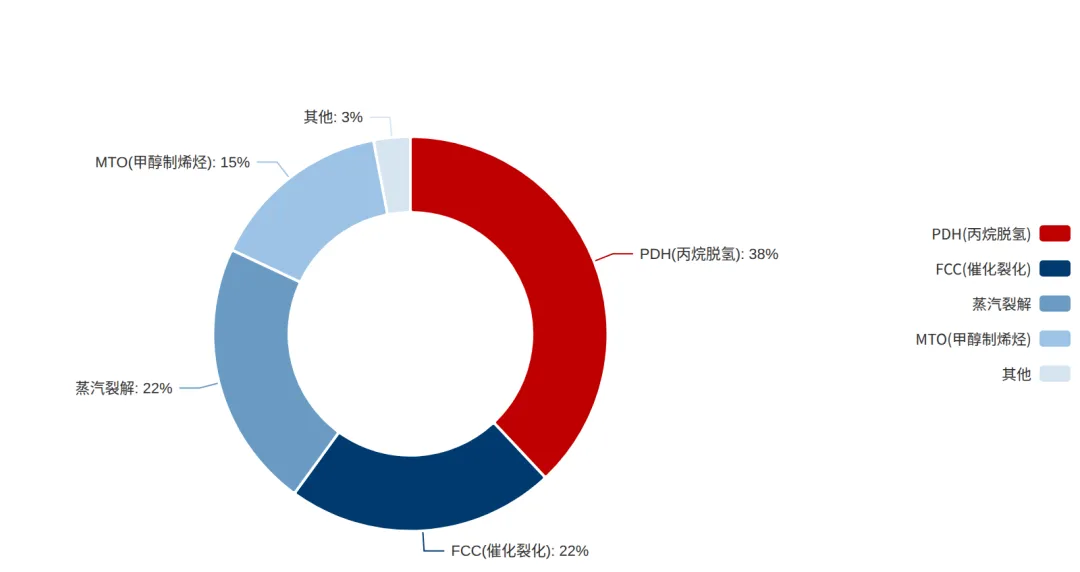

从工艺路线看,全球丙烯生产呈现"四足鼎立"格局:(1)蒸汽裂解(Steam Cracker)约38%——以石脑油/乙烷为原料,副产丙烯,是传统主流路线;(2)催化裂化(FCC)约27%——炼油副产,与原油加工耦合;(3)PDH(丙烷脱氢)约22%——以丙烷为原料,专产丙烯,是过去10年增长最快的路线;(4)MTO(甲醇制烯烃)约8%——以甲醇为原料,主要在中国发展;(5)其他煤化工/煤层气路线约5%。

2.2 中国丙烯生产工艺:PDH占38%的独特结构

中国丙烯生产工艺占比与全球差异显著:(1)PDH约38%(显著高于全球22%),是过去5年扩张最快的路线,独立PDH企业(无原料配套)对丙烷价格高度敏感;(2)FCC约22%,主要由中石化/中石油炼厂副产;(3)蒸汽裂解约22%,以石脑油为原料的传统路线;(4)MTO约15%(显著高于全球8%),主要在内蒙、宁夏煤化工基地;(5)其他约3%。

中国PDH的独特地位:截至2025年末,中国独立PDH产能约30 MMT,主要集中在山东(50%+)、华东(30%)等沿海地区(便于丙烷进口)。PDH路线的优势是单一产品(纯丙烯产出)+设备投资相对较低;劣势是对原料价格敏感+无副产品分摊成本+受国际丙烷价格冲击大。当前PDH开工率仅56.71%,处于历史中等偏低水平,反映:(1)PDH亏损-2,733元/吨深度倒挂;(2)丙烷CP从2025年Q4 $560涨至2026年3月$595(+8%)推升原料成本;(3)下游需求疲弱导致主动控产。

2.3 PDH装置经济性深度分析

PDH(Propane Dehydrogenation)的成本构成:(1)原料丙烷约占成本70-75%(转化率约85%,即1.18吨丙烷生产1吨丙烯);(2)能源(电+蒸汽)约占成本10-15%;(3)催化剂+辅料约占5%;(4)折旧+人工+财务约10%。在国际丙烷CP $595/t的当前水平下,PDH原料成本约5,800-6,000元/吨(按汇率6.82+海运费+加工费换算),加工费约300-400元/吨,总成本约6,100-6,400元/吨。

当前山东丙烯聚合级现货价对应PDH经济性:(1)收入端:丙烯出厂价(估算)约6,800-7,000元/吨;(2)成本端:6,100-6,400元/吨;(3)毛利约-2,733元/吨(基于生意社/隆众数据);(4)现金成本5,800-6,000元/吨已大幅倒挂。这意味着独立PDH企业每生产1吨丙烯亏损2,000-3,000元,年化亏损规模可达数十亿元。

PDH停车的经济临界点:(1)持续亏损8周以上触发15-20%边际产能停车决策;(2)价格持续低于6,000元触发现金成本倒挂的硬性停车;(3)资产负债率>70%的中小独立PDH是首批停车候选(资金链脆弱)。基准预期Q3-Q4将有4-5套独立PDH(约300-400万吨/年)集中停车,这是未来6个月最重要的供给端边际改善催化。

2.4 2026年中国丙烯新增产能

2026年中国丙烯新增产能显著放缓。2026年新增PDH仅2套(约140万吨):Sinopec Zhenhai 60万吨 + SP Chemicals 80万吨。这相比2024-2025年每年5-6套(总计400-600万吨/年)的爆发式扩张大幅放缓。这一放缓反映:(1)PDH持续亏损抑制企业新建意愿;(2)产业政策对新增高耗能项目的审批趋严;(3)金融机构对新建PDH项目融资趋谨。

2026年蒸汽裂解新增产能约150万吨(主要是中海壳牌三期+卫星化学等)。FCC路线产能基本稳定。MTO路线无显著新增。综合2026年中国丙烯新增产能约300万吨(同比2025年新增600+万吨大幅减少),是供给端中期边际改善的结构性因素。

2.5 国际丙烯供给:中东+北美主导出口

全球丙烯贸易主要集中在亚洲,主要出口地区:(1)中东(沙特等海湾产油国/卡塔尔)是全球最大丙烯出口地,约8-10 MMT/年出口能力,主要流向中国、印度、东北亚;(2)北美(美国)页岩气革命后丙烯产能快速扩张,约5-8 MMT/年出口能力,主要流向亚洲+欧洲;(3)欧洲基本自给自足,少量出口至北非;(4)东南亚逐步成为出口地(新加坡/马来西亚)。

中东丙烯出口的特殊性:(1)主要依赖红海+苏伊士运河+中东海运通道运输至亚洲;(2)中东地缘风险+红海航运不确定性曾在2024-25年多次推升亚洲CFR价格;(3)Aramco/SABIC等中东石化巨头是全球丙烯定价的关键参与方。当前CFR东北亚丙烯$930/t (Feb 2026),处于近年中位偏上,反映中东地缘风险的局部溢价。

2.6 中国丙烯进口结构

中国丙烯年进口约250-350万吨,是全球最大单一进口国。进口结构:(1)韩国30-35%(主要是LG Chem、SK等);(2)日本15-20%(三菱化学、出光等);(3)中东20-25%(沙特、卡塔尔);(4)东南亚10-15%(新加坡、马来西亚);(5)其他10%。进口主要通过沿海港口(上海/宁波/青岛/广州)接收,作为内陆PDH/MTO供应不足的补充。

2026年中国丙烯进口预期:(1)若CFR东北亚维持$900-1,000,进口量将稳定在280-320万吨;(2)若CFR突破$1,100(供应紧张),进口量被动减少至250万吨以下;(3)若CFR跌破$850(供应宽松),进口量可能扩大至350万吨+。当前$930/t水平下进口节奏温和,对国内PL价格影响中性。

2.7 全球丙烯库存与物流

全球丙烯库存数据透明度较低(液态化学品仓储相对分散)。主要观察指标:(1)中国华东港口丙烯库存约4-6万吨偏紧;(2)美国ARA(阿姆斯特丹-鹿特丹-安特卫普)区丙烯库存是欧洲核心指标;(3)韩国仁川+蔚山库存反映亚洲流转;(4)新加坡丙烯库存是东南亚枢纽指标。当前各地库存基本处于近年中位水平。

2.8 供给端综合判断

综合供给端分析:结构性矛盾突出。短期(5-7月)供给端偏空:中国77.58 MMT产能高位+2026年新增PP产能600-800万吨持续投放压制丙烯需求+PDH开工率维持56.71%尚未集中停车。中期(8-10月)边际改善:Q3-Q4 PDH停车潮可能兑现+2026新增PDH仅2套大幅放缓+CFR东北亚$930高位反映亚洲进口受限。综合供给端净评分-3/20,反映短期偏空但中期催化窗口的格局。

全球丙烯产能地区分布(2025年末)

中国31%(77.58 MMT) · 中东18% · 北美16% · 欧洲12% · 东北亚11% · 全球250 MMT产能

中国丙烯生产工艺占比

PDH 38%(独立PDH亏损深) · FCC 22%(炼厂副产) · 蒸汽裂解 22% · MTO 15% · 其他 3%

三、中国丙烯需求端深度分析

中国是全球最大丙烯消费国,2025年消费量约77 MMT。需求端结构高度集中:聚丙烯PP占65%是绝对核心,其他衍生品(丙烯腈AN、环氧丙烷PO、丙烯酸AA、丁辛醇等)合计占35%。理解PP及其下游的景气度+衍生品需求结构是判断丙烯需求的关键。

3.1 聚丙烯(PP):丙烯需求的绝对核心

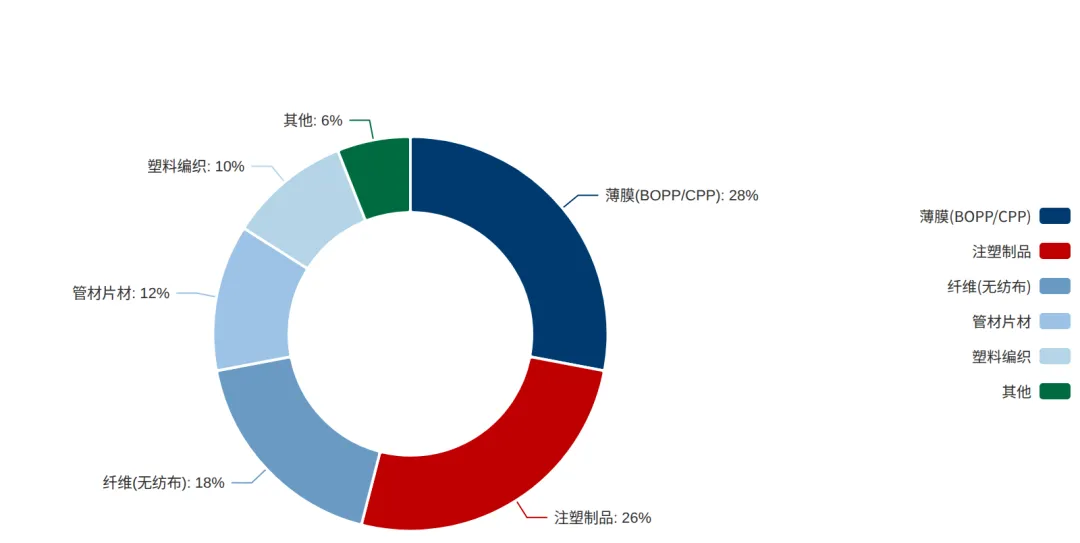

PP占丙烯需求65%,是丙烯下游最大单一需求方。1吨PP消耗约1.02吨丙烯(转化率约98%)。中国2025年PP产能约38 MMT(全球第一),年消费约35-37 MMT。PP的下游应用:(1)薄膜BOPP/CPP约28%(食品包装、电子电器包装、印刷制品);(2)注塑制品约26%(汽车配件、家电、玩具);(3)纤维(无纺布)约18%(医疗防护、卫生用品、土工布);(4)管材片材约12%(给水排水管、农用管);(5)塑料编织约10%(编织袋、土工布);(6)其他6%。

PP行业当前的核心矛盾:(1)长期亏损——粉料生产毛利仅100-200元/吨甚至亏损,开工率<10%濒临停产;标料(注塑/纤维料)略好但毛利同样压缩;(2)2026年新增产能600-800万吨持续投放,行业开工率从2020年92%降至2024年78%,预计2027年触底70%(Argus预测);(3)1.8 MMT/年产能合理化淘汰2026-2031(老旧高成本装置出清)。

PP弱势对丙烯的传导逻辑:(1)PP亏损→粉料企业减产/停产→丙烯需求边际萎缩;(2)PP-PL价差极低反映下游加工利润压缩到极限;(3)2026新增PP产能投产将进一步压制PP价格,反向传导抑制丙烯需求。这一传导链条是当前PL最核心的需求端空头逻辑。

3.2 丙烯腈(AN):纤维与橡胶原料

丙烯腈(Acrylonitrile, AN)占丙烯需求约8%。AN主要用于:(1)腈纶纤维(占AN消费约45%),制造毛织物替代品;(2)丁腈橡胶NBR(占AN消费约25%),制造耐油橡胶;(3)ABS树脂(占AN消费约15%),制造高强度塑料;(4)丙烯酰胺(占AN消费约10%),水处理絮凝剂;(5)其他5%。中国AN产能约6.5 MMT/年(全球第一)。

AN行业当前状态:(1)纺织品需求疲弱+腈纶替代品(涤纶/锦纶)挤压,AN需求增长乏力;(2)2025年华东AN平均价约13,000-14,000元/吨,处于中位偏低;(3)AN生产毛利率较低,行业产能利用率约70-75%。AN需求疲弱对丙烯构成结构性温和压制。

3.3 环氧丙烷(PO):聚氨酯原料

环氧丙烷(Propylene Oxide, PO)占丙烯需求约8%。PO主要用于:(1)聚醚多元醇(占PO消费约70%),制造聚氨酯硬泡(冰箱/冰柜保温层)+软泡(汽车座椅/床垫);(2)丙二醇PG(占PO消费约15%),化妆品/食品/医药;(3)异丙醇胺/碳酸丙烯酯等其他衍生品15%。中国PO产能约5.5 MMT/年。

PO行业当前状态:(1)房地产+家电下游疲弱拖累聚氨酯需求;(2)PO生产毛利率从2024年高峰大幅下滑,2025年同比利润-339%深度亏损;(3)2025末华东PO均价约8,500-9,000元/吨;(4)行业开工率约75%偏低。PO亏损是丙烯下游另一空头压力。

3.4 丙烯酸(AA)及其酯:涂料与粘合剂

丙烯酸(Acrylic Acid, AA)占丙烯需求约7%。AA主要用于:(1)丙烯酸酯(占AA消费约60%),制造水性涂料、压敏胶、纺织助剂;(2)高吸水性树脂SAP(占AA消费约25%),纸尿裤/卫生巾;(3)其他15%。中国AA产能约4 MMT/年。

AA行业当前状态:(1)丙烯酸略盈利+丁辛醇略盈利是需求端少数亮点(Q1平均毛利200-300元/吨);(2)2026年4月华东AA均价约6,500-7,000元/吨;(3)下游水性涂料+SAP需求温和增长(替代溶剂型涂料的环保趋势)。AA是丙烯下游中相对稳定的需求增长点,但占比仅7%影响有限。

3.5 丁辛醇与其他衍生品

丁辛醇(占丙烯需求约5%):通过丙烯氢甲酰化反应制造,用于增塑剂(DOP邻苯二甲酸二辛酯)+涂料+造纸化学品。当前丁辛醇略盈利,需求温和。

其他丙烯衍生品(占需求约7%):包括异丙醇(医药/化妆品)、丙烯酰胺(水处理)、二聚体/三聚体(燃料添加剂)、烷基化油(汽油组分)等。这些衍生品占比小,对丙烯需求边际影响有限。

3.6 中国丙烯需求增长展望

2026年中国丙烯需求增长预期:(1)PP需求+3-4%(消费品包装+建材/汽车需求温和增长);(2)AN需求+1-2%(纺织替代压力);(3)PO需求-2%(房地产拖累);(4)AA需求+5-6%(水性涂料替代+SAP消费);(5)综合丙烯需求+2-3%。这一温和增长难以消化2026年新增PP产能带来的额外丙烯需求(约480-640万吨)。

3.7 国际丙烯需求格局

全球丙烯需求格局(2026年预测):(1)中国占45%+(67.37 MMT,全球最大);(2)美国16.12 MMT(页岩气经济推动PDH+下游需求);(3)印度8.06 MMT(纺织+包装需求增长);(4)欧洲约35 MMT(成熟市场);(5)东北亚日韩台约25 MMT。全球丙烯需求2026-2030 CAGR约2.4%(GlobalData预测),中国是全球需求增长的核心驱动。

3.8 需求端综合判断

综合需求端分析:结构性偏弱。PP占65%但长期亏损+粉料开工<10%;丙烯腈/环氧丙烷下游亏损;丙烯酸/丁辛醇略盈利但占比小;2026新增PP产能投放进一步压制PP价格。综合需求端净评分-4/20,是空头主导。需要密切跟踪:(1)PP行业开工率是否回升;(2)新增PP产能投产节奏;(3)房地产+消费品下游景气度;(4)CFR东北亚丙烯反映的进口压力。

PP聚丙烯下游需求结构分布

薄膜BOPP/CPP 28%(包装) · 注塑制品 26%(家电汽车) · 纤维(无纺布)18%(医疗) · 管材片材 12% · 塑料编织 10% · 其他 6%

四、聚丙烯PP独立专章

聚丙烯(Polypropylene, PP)是丙烯产业链的核心下游(占丙烯需求65%),是全球第二大塑料(仅次于聚乙烯PE)。PP在大连商品交易所于2014年上市,是国内化工期货成交最活跃的品种之一。PP888当前价8553元/吨,处于近1年97.6%/全历史98.8%极致顶部。理解PP独立强势的驱动+长期亏损的悖论是判断丙烯走势的关键。

4.1 PP独立强势的悖论

PP当前的悖论:价格创全历史新高+行业长期亏损同时存在。这一悖论的成因:(1)原料端推升:PP=丙烯+催化剂+加工,原料丙烯近期大涨60日+34.3%是PP上涨的核心驱动;(2)结构性供给收缩:粉料企业(以丙烯为原料的小型PP装置)长期亏损停产,开工率<10%,市场流通粉料大幅减少;(3)下游被动接受高价:PP是必需的工业品,下游加工企业短期内难以替代,被动接受高价但通过减产/降负荷消化。

PP-PL价差极低反映这一悖论的本质:当前价差仅193元/吨远低于均值366元,意味着PP生产毛利率严重压缩到不足200元/吨(扣除加工费100元后净利润可能为负)。粉料企业在亏损下被迫停产,标料(注塑/纤维料)企业勉强维持运转。这一格局是不可持续的,未来6个月最大概率出现两种修复路径:(1)PP继续上涨突破9,000+,价差被动修复至300元;(2)丙烯回落,PP同步小幅回调但价差扩大至300-400元。

4.2 PP行业产能与开工率历史

PP行业产能扩张速度:(1)2020年27 MMT产能 → 2024年34 MMT(+26%) → 2026年预计38 MMT(+12%) → 2027年预计41 MMT。这一持续高速扩张使行业开工率从92%(2020)→ 78%(2024) → 70%(2027预测)持续下行。Argus指出行业将在2027年触底,2026-2031年累计淘汰1.8 MMT/年老旧产能。

PP行业的产能扩张与利润恶化的恶性循环:(1)2018-2020年高利润吸引大量新产能投入;(2)2021-2024年新产能投放但需求增长未跟上,利润持续下行;(3)2025-2027年是产能出清的"残酷淘汰期",预计20-30%的高成本产能(粉料/老旧标料)将退出市场;(4)2028+年行业进入新的供需平衡。这一行业出清周期是丙烯需求中长期的最大空头变量。

4.3 PP细分品种结构

PP按工艺与品种细分:(1)均聚PP(占65%):T30S拉丝料(注塑+管材)、F1002K纤维料、L5E89均聚透明料;(2)共聚PP(占35%):嵌段共聚EPS30R(汽车配件)、无规共聚PA14D(食品包装)、抗冲共聚EPS30R-2。当前PP T30S(标准拉丝料,期货标的)价格约8,500-8,600元/吨,与PP888期货价基本一致。

PP不同品种的盈利分化:(1)注塑料/拉丝料毛利约200-300元/吨基本盈亏平衡;(2)纤维料受医疗+卫生用品需求支撑,毛利约300-400元;(3)共聚PP(高端汽车/家电)毛利约400-600元相对最好;(4)粉料(小型分散装置)毛利-200至+100元持续亏损,开工率<10%濒临停产。

4.4 PP库存与下游开工率

PP行业库存指标(参考大商所DCE/隆众):(1)生产企业库存当前60-70万吨偏紧,反映高位价格抑制下游补库;(2)贸易商库存50-55万吨中位;(3)港口仓单数量是高频代理指标。库存水平的关键阈值:<60万吨多头(下游补库)/>90万吨空头(累库压力)/>120万吨深度空头。当前PP库存偏紧支撑短期价格,但若下游持续观望,库存可能快速累至90+万吨触发空头。

PP下游开工率(隆众数据):(1)BOPP薄膜开工率约55-60%偏低(印刷+食品包装需求平稳);(2)注塑制品开工率约58-62%(家电+汽车配件季节性);(3)纤维(无纺布)开工率约65-70%相对稳定(医疗+卫生需求);(4)管材片材开工率约45-50%偏低(房地产拖累);(5)塑料编织开工率约55-60%。综合下游开工率偏低,反映高位PP价格抑制了下游接货意愿。

4.5 PP-PL价差套利机会

PP-PL价差作为下游加工利润的代理指标,当前193元处于20.7%极低位。从均值回归视角,做多PP-PL价差(空PL多PP)是核心套利机会:(1)目标价差从193元修复至300-400元(均值附近),潜在收益150-250元/吨;(2)止损价差跌破100元(深度收窄至历史10%分位),再损约100元/吨;(3)胜率约65-70%(基于历史价差极值的均值回归概率);(4)持有期2-4个月。

套利交易的具体操作:基于1吨PP消耗约1.02吨丙烯的化学计量比,理论比例为1:1。但考虑到PP合约规模(每手5吨)与PL合约规模(每手5吨,待确认),建议比例约1:1.05构建delta中性。需要警惕:(1)PP若出现独立大跌(下游需求快速塌陷),价差可能反向扩大;(2)PL若出现独立大涨(中东地缘风险),价差短期被动收窄;(3)套利持有时间可能较长(3-4个月),需要承受波动。

4.6 PP的独立运行空间

未来6个月PP的独立运行空间:(1)基准情景(55%):PP在8,000-8,800元区间运行。Q2-Q3粉料持续停产+下游淡季+新产能投放使PP承压回落至8,000-8,200,Q4备货+原料端反弹推动PP反弹至8,500-8,800。

(2)乐观情景(20%):PP突破9,000元。触发条件:丙烯端中东地缘风险持续推升+PDH停车潮兑现+下游需求超预期回升+人民币贬值刺激出口。

(3)悲观情景(25%):PP跌破8,000元至7,500-7,800。触发条件:2026新增PP产能集中投放+下游持续低迷+原料丙烯回落+宏观经济走弱。

4.7 PP-PL 60日滚动相关性观察

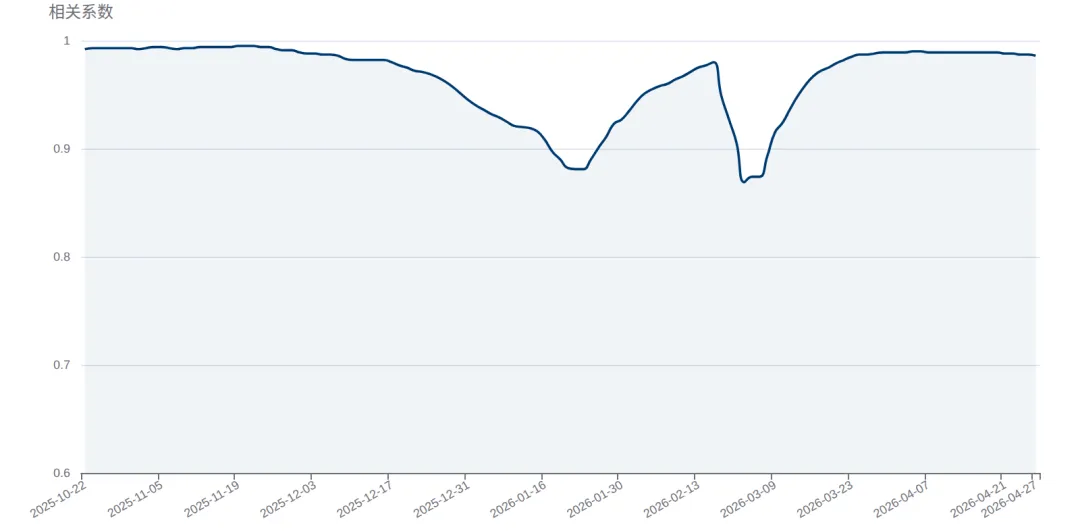

PP-PL 60日滚动相关系数当前约0.986(全样本0.988),处于历史高位。这反映:(1)PP与PL在产业链中的强联动(原料-产品);(2)化工板块整体共振;(3)PL作为新上市品种快速纳入化工板块定价体系。滚动相关性的预测意义:相关系数维持高位意味着PP-PL套利的方向性风险较高,需要严格控制止损。

PP-PL 价差走势(上市以来全样本)

当前193元,均值366, 分位20.7%极低位 · 做多价差(空PL多PP)机会

PL-PP 60日滚动相关系数(上市以来)

当前0.986极高 · 化工产业链强联动 · 全样本均值0.988

五、PDH装置经济性专章

PDH(Propane Dehydrogenation, 丙烷脱氢)是过去10年中国丙烯产能扩张的核心路线,2025年末占中国丙烯产能约38%。PDH的经济性高度依赖丙烷价格(原料成本占70-75%),是丙烯价格中期反转的最重要观察窗口。当前PDH装置开工率仅56.71%+利润-2,733元/吨深度亏损,是丙烯供给端短期偏空+中期催化的核心矛盾。

5.1 PDH工艺技术原理

PDH技术核心:以丙烷(C3H8)为原料,通过脱氢反应(C3H8 → C3H6 + H2)生产丙烯。主要工艺路线:(1)UOP Oleflex(美国UOP):流化床+连续催化剂再生,是全球最主流路线;(2)CB&I/Lummus Catofin:固定床+循环催化剂再生;(3)Linde STAR:列管反应器;(4)Uhde STAR等。中国独立PDH装置主要采用UOP Oleflex(70%+)和Lummus Catofin(20%)。

PDH的工艺特点:(1)转化率约85%,1.18吨丙烷生产1吨丙烯+约0.04吨氢气(副产品);(2)反应温度580-630°C+操作压力低;(3)催化剂寿命2-3年+定期再生;(4)能耗较高(主要是反应加热+分离系统);(5)装置投资约30-50亿元(50-80万吨规模)。

5.2 PDH成本结构详细分解

PDH生产1吨丙烯的成本构成(以国际丙烷CP $595/t为基准):

• 原料丙烷:1.18吨 × ($595 + $50海运) × 6.82汇率 / 0.85转化率 ≈5,150-5,400元(占总成本70-75%)

• 能源(电+蒸汽+燃料气):约800-1,000元(占总成本12-15%)

• 催化剂+辅料:约300-400元(占总成本5%)

• 折旧+人工+维修:约500-700元(占总成本7-10%)

• 管理+财务:约200-300元(占总成本3-5%)

• 总现金成本:约5,800-6,000元/吨

• 总完全成本:约6,800-7,000元/吨(含折旧)

PDH的经济性敏感性:(1)丙烷价格是最大敏感因素,CP每变化$50/t,PDH原料成本变化约400-450元/吨;(2)汇率USDCNH每变化0.1,PDH原料成本变化约80-100元;(3)催化剂效率转化率每变化1%,原料成本变化约60-80元;(4)规模效应装置规模从50万吨扩大至80万吨,单位成本下降约200-300元。

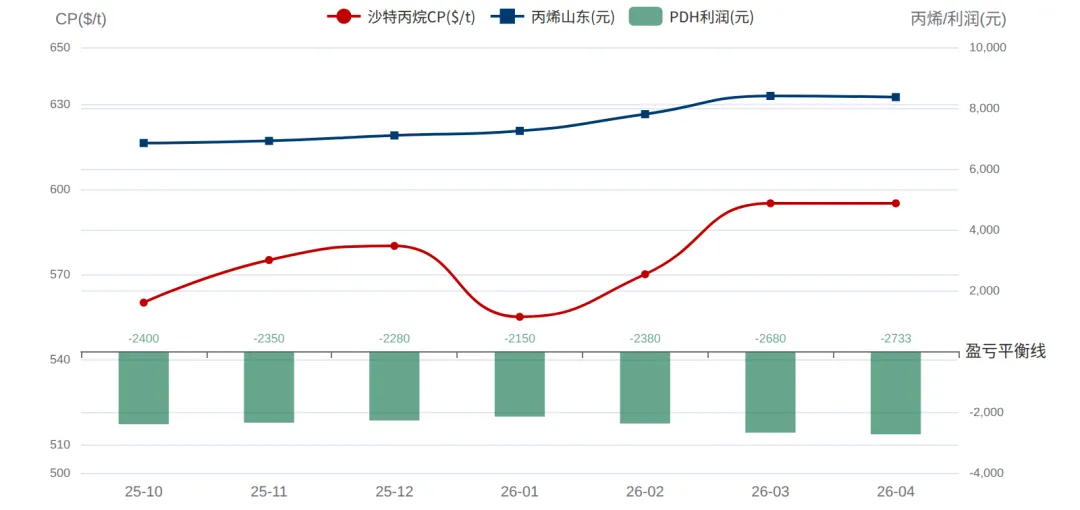

5.3 沙特丙烷CP价格走势

沙特阿美的丙烷合同价(Contract Price, CP)是全球丙烷定价基准。CP每月初公布,覆盖当月装船。2025年Q4 CP约$560/t → 2026年1月$555 → 2月$570 → 3月$595(+8%),整体上行趋势明显。CP上涨的驱动:(1)中东地缘风险溢价;(2)冬季欧美取暖需求;(3)亚洲PDH装置原料采购需求。

CP价格的影响传导:CP上涨→PDH原料成本上升→PDH亏损扩大→PDH停车概率提高→丙烯供给收缩→丙烯价格反弹。这一传导链条意味着CP是丙烯价格的领先指标(滞后约1-2个月)。基准预期2026年4-9月CP在$580-650区间震荡,对应PDH原料成本5,000-5,500元/吨。

5.4 PDH亏损深度与停车决策

PDH企业的停车决策模型:(1)持续亏损触发条件——亏损8周以上;(2)现金流断裂触发条件——亏损12周以上+资产负债率>70%;(3)政策性停车触发条件——能耗双控/环保限产;(4)检修性停车触发条件——计划性大检修(2-3年一次,持续30-45天)。当前多家独立PDH已亏损20+周,但因股东资金支持/银行授信尚未触发现金流断裂,处于"硬撑"状态。

停车的经济测算:(1)PDH装置停车后每月减少损失约1.5-2.5亿元(50-80万吨装置);(2)但停车-重启成本约2,000-3,000万元(催化剂处理+设备维护);(3)若预期价格反弹,企业倾向于"硬撑"而非停车;(4)若预期价格继续下跌,企业倾向于停车止损。当前关键变量是PDH企业对未来3-6个月丙烯价格的预期:(1)若预期PL在7,000-7,500震荡(基准)→更多企业选择硬撑;(2)若预期PL跌破7,000→停车潮加速兑现。

5.5 PDH停车潮历史回顾

PDH历史上的几次停车潮:(1)2019-2020年原油暴跌+全球需求疲弱,全球PDH开工率降至65%,亚洲多套独立PDH停车;(2)2022年Q3美国冷冻+欧洲能源危机,全球丙烷价格飙升至$900+/t,亚洲PDH被动停车;(3)2024年Q1-Q2中国PDH亏损深度区间,约3-4套独立PDH集中停车,丙烯价格反弹15-20%。每次停车潮后丙烯价格通常在2-4个月内反弹600-1,200元/吨。

2026年Q3-Q4 PDH停车潮预测:基准预期4-5套独立PDH(约300-400万吨/年)集中停车,丙烯供给收缩约5-8%。这一停车潮的兑现是未来6个月最重要的多头催化窗口,建议密切跟踪:(1)PDH企业财务公告/停车公告;(2)隆众/卓创周度PDH开工率数据;(3)山东/华东丙烯现货价格变化;(4)PL期货持仓量变化。

5.6 一体化龙头vs独立PDH分化

中国PDH企业的两类分化:

• 一体化龙头(中石化/中石油+卫星化学/万华化学等):现金成本约5,500-5,700元/吨(含丙烷+催化剂+能源补贴),毛利-1,500至+500元在亏损与微利之间。优势:(1)上下游一体化分摊成本;(2)集团内调拨;(3)资金实力雄厚。当前依然维持高负荷运转。

• 独立PDH(东华能源/三圆石化/海越能源等):现金成本约5,800-6,000元/吨,毛利-2,500至-2,800元深度亏损。劣势:(1)100%外购丙烷价格暴露;(2)无下游分摊;(3)资金链相对脆弱。是首批潜在停车候选。

5.7 PDH经济性综合判断

综合PDH经济性分析:独立PDH深度亏损是中期催化的核心。短期(5-7月)PDH企业可能继续硬撑,开工率维持50-55%;中期(8-10月)若亏损延续+资金链承压,4-5套独立PDH集中停车概率约55%。停车潮兑现将直接收缩国内丙烯供给5-8%,推升PL价格至8,000-8,500元区间。但需警惕:(1)国际丙烷CP若大幅回落,PDH亏损快速收窄会推迟停车潮;(2)股东注资/政策补贴可能延长亏损企业生存时间;(3)新建PDH装置投产可能部分对冲停车的供给收缩。

PDH经济性走势(沙特丙烷CP+丙烯价格+PDH利润)

2025-10至2026-04 · 丙烷CP +8%上涨至$595 · 丙烯价格大涨但PDH利润持续-2,000至-2,700深亏

六、价差与套利分析

丙烯产业链的价差体系是套利交易的核心,主要包括:PP-PL价差、L-PL价差、EB-PL价差、合约月间价差。当前PP-PL价差处于历史极低位,提供了显著的均值回归套利机会。理解化工板块内部的相对强弱+套利机会窗口是把握PL机会的重要维度。

6.1 PP-PL价差:20.7%极低位

PP-PL价差结构(基于184个交易日数据):

• 当前价差:193元/吨

• 历史均值:366元,标准差201元

• P10=-2 / P25=370 / P50=449 / P75=487 / P90=513元

• 当前分位20.7%极低位

• 历史区间:[-404至619]元

PP-PL价差当前193元远低于均值366元,处于历史20.7%分位的极低位置。这反映PP相对丙烯独立弱势(下游加工利润压缩)。从经济学视角,价差代表"PP产品溢价 - 丙烯原料成本",理论上反映PP生产毛利率。当前如此低的价差意味着PP生产毛利率被严重压缩到不足200元/吨。

套利信号:(1)当前位置:做多PP-PL价差(空PL多PP)入场窗口,比例约1:1.05(基于化学计量比+合约规模),目标价差回归至300-400元,潜在收益150-250元/吨/对;止损价差跌破100元(再损约100元/吨);胜率约65-70%。(2)若价差扩大至均值365元附近,可考虑反向(做空价差)。需要警惕:(1)PP若出现独立大跌(2026新产能投放冲击),价差可能进一步收窄甚至转负;(2)套利持有时间可能较长(2-4个月);(3)PP-PL高度联动(相关0.988)使套利的方向风险较高。

6.2 L-PL价差:化工板块对比

塑料LLDPE(L)与丙烯PL的价差体现化工板块内部相对强弱。PL-L相关系数0.971极高,反映化工板块共振。L888当前约8,250元/吨,PL888 8,360元/吨,L-PL价差约-110元/吨(L略低于PL)。从历史看L通常溢价于PL(因L生产成本更高+下游应用更广),当前L-PL倒挂反映:(1)PL近期大涨(60日+34%)超过L;(2)化工板块内部相对强弱发生切换;(3)套利机会窗口。

L-PL套利策略:基于历史均值回归,做多L-PL价差(多L空PL),目标价差从-110修复至+200-300元,潜在收益约300-400元/吨。胜率约60%。需要注意:L与PL的产业链上下游关系不直接(L生产用乙烯而非丙烯),套利的逻辑性弱于PP-PL,主要基于化工板块内部相对估值。

6.3 EB-PL价差:苯乙烯vs丙烯

苯乙烯EB与丙烯PL同属化工板块,但下游应用不同(EB主要用于聚苯乙烯PS+ABS+SBR橡胶)。PL-EB相关系数0.963极高反映板块共振。EB888当前约9,853元/吨,PL888 8,360元/吨,EB-PL价差约+1,493元/吨。从历史看EB通常显著高于PL(EB生产工艺复杂+苯+乙烯双原料),当前价差处于中位偏高。

EB-PL套利策略:基于历史均值回归,若EB-PL价差扩大至2,000+元(EB独立强势)可考虑做空EB多PL;若价差收窄至1,000元以下(EB独立弱势)可考虑做多EB空PL。当前1,493元处于中位,套利机会不显著。

6.4 PL-原油SC价差:成本端联动

原油SC与丙烯PL的关系反映能源链传导。PL-SC相关系数0.937反映原油作为基础能源对化工品成本的支撑。当前SC888约648元/桶 → 折合约$95/桶 → 国际WTI约$99/桶。原油每变化$10/桶,PL价格大致变化200-300元/吨(通过石脑油+丙烷+合成路线传导)。

PL-SC价差套利的逻辑较弱(单位差异+多重传导路径),主要作为方向性参考而非具体套利策略。但可以构建"PL/SC价格比"作为化工品相对原油的估值指标:当前PL/SC ≈ 8,360/648 ≈ 12.9倍,处于中位偏高,反映化工品相对原油估值合理。

6.5 PL-PG价差:丙烷与丙烯

液化气LPG(主要成分丙烷)与丙烯的价差是PDH经济性的直接代理。PL-PG相关系数0.924反映丙烷作为PDH原料对丙烯成本的核心传导。当前PG888约5,630元/吨(液化气混合品),PL888 8,360元/吨,PL-PG价差约+2,730元/吨(丙烯溢价于LPG)。

PL-PG价差代表了"丙烯产品溢价-丙烷原料成本",与PDH毛利的概念接近(但需要扣除加工费+催化剂等)。当前2,730元价差对应PDH毛利约-2,733元(隆众数据),验证了PDH深度亏损的判断。套利策略:当PL-PG价差扩大至3,000+元(PL独立强势),PDH利润边际改善,做空PL多PG的套利机会减弱;当PL-PG价差收窄至2,000元以下(PL独立弱势),PDH亏损扩大,停车潮加速兑现,做多PL空PG的反向套利机会出现。

6.6 月间套利

PL合约月间价差:当前PL2607(2025年9月主力)8,360元 vs PL2511(2026年11月)约8,300元 = -60元 微弱backwardation。这种近月升水、远月贴水的格局反映:(1)Q2-Q3短期供给宽松(下游需求疲弱+PDH未停车);(2)Q4备货预期+Q3-Q4 PDH停车潮预期。月间套利策略:(1)若backwardation扩大至-100元以上反映Q4看多预期增强(做多远月PL2511或PL2601);(2)若backwardation收窄或转contango反映Q4备货预期减弱。

6.7 综合套利建议

基于上述价差分析,未来6个月丙烯产业链主要套利机会排序:

• 做多PP-PL价差(空PL多PP):胜率最高(65-70%),目标价差从193回归至300-400元,潜在收益150-250元/吨/对,持有2-4个月

• 单边空PL2607:基于PL高位透支+PL889持仓流出+PP弱势传导+季节性5-7月偏弱,目标7,500-7,800元,止损8,500元,胜率55-60%

• 9-1反套(空PL2607多PL2601):基于Q3-Q4 PDH停车潮预期+Q4备货逻辑,潜在收益50-100元/对,持有3-5个月

• 做多L-PL价差(多L空PL):基于化工板块内部相对估值修复,目标价差从-110回归至+200元,潜在收益300-400元/吨/对,胜率约60%

• EB-PL/SC-PL方向性观察:作为化工板块相对强弱的参考,无具体套利策略

七、库存与物流分析

丙烯属于液态化学品,仓储+运输有特殊性,库存数据透明度低于固态商品。理解中国港口库存+企业库存+下游PP库存的多层次结构是判断短期供需边际变化的重要维度。

7.1 中国丙烯港口库存

中国丙烯主要通过沿海港口接收进口+内陆装置出货。主要港口:(1)华东(宁波/上海/张家港)占接收60%+,是PDH+下游PP/AN/PO最集中的地区;(2)华南(广州/惠州)占15-20%;(3)华北(青岛/天津)占10-15%;(4)东北(大连)占5-10%。各港口丙烯库存通常维持在3-5万吨/港,全国总计约20-30万吨。

丙烯港口库存的关键阈值:(1)<15万吨=深度紧供给(进口受限或下游补库);(2)15-25万吨=中性区间;(3)25-35万吨=偏宽松;(4)>35万吨=深度宽松(下游消化偏慢)。当前华东港口库存4-6万吨,全国估算20-25万吨,处于中性偏紧区间。这是当前丙烯价格高位的重要支撑因素。

7.2 PP聚丙烯库存数据

PP库存(参考大商所DCE仓单+隆众/卓创数据):(1)大商所PP仓单当前约5-8万吨偏紧;(2)生产企业PP库存60-70万吨偏紧;(3)贸易商PP库存50-55万吨中位;(4)港口PP库存15-20万吨。PP总库存约130-150万吨,处于近年中位偏紧。

PP库存的关键阈值:(1)<100万吨=深度紧供给(下游集中补库)/强多头;(2)100-150万吨=中性区间;(3)150-200万吨=偏宽松;(4)>200万吨=深度累库/强空头。当前130-150万吨处于中性,但若Q2-Q3下游持续观望+新产能投放,库存可能快速累至180+万吨触发空头主导。

7.3 仓单数量与现货代理

郑商所/大商所仓单数量是高频代理指标:(1)PP仓单数量反映期货交割品现货供应;(2)PL仓单数量(郑商所)是新增高频指标。仓单数量上升反映现货供应宽松+期货卖方对未来价格悲观;下降反映现货紧缺+期货卖方惜售。当前PP仓单数量处于近年中位,PL仓单数量上市以来逐步建立。

7.4 国际丙烯运输与物流

丙烯液态运输的特殊性:(1)需要专用化学品船(Liquefied Petroleum Gas Carrier或Chemical Tanker);(2)运输温度-47°C(液化丙烯)或常温(冷藏丙烯);(3)港口需要专用装卸+储存设施。全球主要丙烯航线:(1)中东→亚洲(沙特等海湾产油国→中国/印度/东北亚),运距15-20天;(2)美国→亚洲(美湾→中国/东北亚),运距25-30天;(3)美国→欧洲(美湾→ARA区),运距10-15天。

国际丙烯运输费用约$50-80/吨(亚洲航线)+$80-120/吨(跨太平洋航线)+$60-100/吨(跨大西洋)。运费占CIF价格约5-10%,对最终到岸价的影响中等。需要警惕:(1)红海/关键航线航运不确定性可能推升中东→亚洲航线绕行+运费上升;(2)苏伊士运河通行费上调;(3)大型化学品船供应紧张时运费快速上行。

7.5 丙烷进口与PDH原料供应

中国2025年丙烷进口约40-45 MMT,主要用于PDH原料+民用LPG。进口结构:(1)美国占55%+(页岩气革命后美国成为最大丙烷出口国);(2)中东(沙特/卡塔尔/阿联酋)占30%+;(3)东南亚/澳大利亚约10%。中国丙烷进口主要通过华东(宁波/张家港)+华南(惠州/广州)港口接收。

2026年中美经贸关系下美国丙烷进口的特殊性:(1)若美国丙烷进口出现政策不确定性,国内PDH将面临原料替代压力;(2)中东+东南亚丙烷运距更短但价格相对较高;(3)其他来源丙烷进口可能成为补充。基准情景下美国丙烷进口维持稳定,但需警惕政策风险。

7.6 库存与物流综合判断

综合库存与物流分析:当前库存中性偏紧支撑短期价格但中期累库压力存在。丙烯港口库存20-25万吨中性偏紧+PP库存130-150万吨中性是短期PL高位的支撑。但若Q2-Q3 PP下游持续观望+新产能投放+CFR东北亚下行带动进口扩大,库存可能快速累至偏宽松区间,触发空头加速。建议跟踪:(1)隆众周度丙烯/PP库存数据;(2)郑商所PL仓单+大商所PP仓单数量;(3)CFR东北亚价格变化;(4)沙特丙烷CP月度调整。

八、季节性与装置检修周期

化工品价格的季节性主要由:(1)装置检修周期(Q2+Q4集中);(2)下游消费季节性(Q4备货+冬季能源溢价);(3)原料丙烷季节性(冬季欧美取暖需求);(4)国际航运季节性(台风季+运费波动)。理解这些季节性规律对6个月展望至关重要。

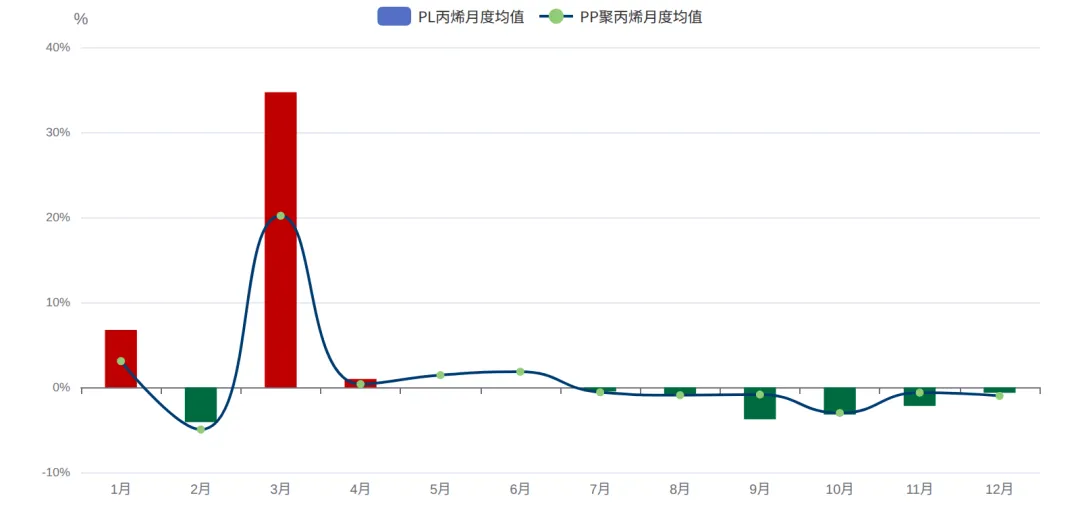

8.1 PL月度季节性规律(短样本)

PL期货于2025-07-22上市,季节性数据样本有限(仅9个月),参考意义需要结合PP季节性补充。PL月度涨跌均值:

• 7月 -0.49%(弱):上市后初期定价

• 8月 -0.98%(弱):化工品消费淡季

• 9月 -3.76%(年内最弱):新季产能投产+旺季前过渡

• 10月 -3.21%(弱):装置检修+消费淡季尾声

• 11月 -2.21%(弱):Q4备货前调整

• 12月 -0.65%(微弱):年末调整

• 1月 +6.75%(强):春节前备货

• 2月 -4.11%(弱):春节后调整

• 3月 +34.71%(年内最强,但可能是异常值):上市以来罕见单月大涨

• 4月 +0.98%(微强):传统旺季前期

研究周期5-10月累计季节性涨跌:PL约-8.44%(基于7-10月数据估算+5-6月缺失)。化工品普遍夏秋季偏弱(检修+消费淡季),Q4备货才转强。9-11月数据较负(-3.76/-3.21/-2.21)是研究周期内的关键空头窗口。

8.2 PP月度季节性规律

PP聚丙烯有更长的样本数据(2014年上市),季节性参考价值更高:

• 4月 +0.37%(微强):春季补库

• 5月 +1.42%(强):旺季中

• 6月 +1.82%(强):消费季节峰

• 7月 -0.59%(微弱):消费淡季

• 8月 -0.94%(弱):检修淡季

• 9月 -0.86%(弱):装置投产

• 10月 -3.03%(年内最弱):消费断档

• 11月 -0.64%(弱):Q4备货前调整

• 12月 -1.01%(弱):年末调整

• 1月 +3.08%(年内最强):春节前备货高峰

研究周期5-10月PP累计季节性-2.18%,呈现"5-6月微强→7-10月持续走弱"的格局。10月是年内最弱单月(-3.03%),是Q4反弹前的最后一跌。Q1是PP最强季节(春节前备货+冬季能源溢价),但研究周期不覆盖。

8.3 化工装置检修季节性

化工装置(蒸汽裂解+PDH+MTO+FCC)的检修通常集中在Q2+Q4:

• Q2(4-6月)集中检修:传统石化大检修季节,约30-45天/装置,全行业检修产能约15-20%。这一检修季节是丙烯供给端的季节性收缩窗口,通常推升丙烯价格。

• Q3(7-9月)正常运转:检修结束后装置恢复,但受夏季高温+消费淡季+装置非计划停车(故障)影响,开工率维持中等。

• Q4(10-12月)二轮检修+冬季运转:部分装置秋季检修+冬季能源紧张可能影响开工。

2026年Q2-Q3中国丙烯装置检修计划:(1)中石化镇海乙烯+广州石化乙烯部分装置;(2)中石油兰州石化+独山子石化部分装置;(3)若干独立PDH(东华能源+三圆等);(4)总计影响产能约10-15%。这是Q2-Q3丙烯供给端的季节性收缩因素。

8.4 PDH停车与季节性叠加

2026年Q3-Q4最关键的季节性变量是PDH停车潮:(1)如前所述,4-5套独立PDH(约300-400万吨/年)有集中停车风险;(2)叠加Q2-Q3常规装置检修,丙烯供给端可能在Q3末出现明显收缩;(3)若CFR东北亚同步走高,进口受限,国内丙烯供给紧张程度可能超预期。这是基准情景下8-9月PL反弹至8,000-8,400的核心驱动。

8.5 下游PP消费季节性

PP下游消费季节性:"Q1强Q4强、Q2平Q3弱":(1)Q1(1-3月)春节前+春耕农膜+家电生产高峰,PP消费旺季;(2)Q2(4-6月)消费稳定,进入相对平淡期;(3)Q3(7-9月)夏季高温+消费断档,PP消费年内最弱;(4)Q4(10-12月)春节前备货+冬季消费品+塑料制品集中生产,PP消费旺季。这一季节性使PP-PL价差通常在Q4扩大(下游消化能力增强)、Q3收窄(下游消化弱)。

8.6 国际原油+丙烷季节性

国际原油的季节性:"夏季强冬季弱":(1)夏季驾驶季节(美国Memorial Day至Labor Day)汽油需求高峰,推升原油+石脑油+丙烯成本端;(2)冬季取暖油需求温和,原油相对平稳。

国际丙烷的季节性:"冬季强夏季弱":(1)冬季Q4-Q1欧美取暖+亚洲化工原料需求双重支撑,丙烷价格通常季节性高位;(2)夏季Q2-Q3取暖需求消失,丙烷价格相对平稳。这一季节性意味着Q2-Q3沙特丙烷CP可能温和下行至$550-580,缓解PDH原料成本压力;Q4再度上行。

8.7 综合季节性判断

综合季节性分析:研究周期5-10月对PL偏空。(1)化工品消费季节性5-7月平淡+8-9月偏弱+10月年内最弱;(2)PDH+蒸汽裂解Q2-Q3检修季节支撑略多但不足以扭转大方向;(3)Q3-Q4 PDH停车潮预期+Q4备货是中期反弹催化但需要兑现。综合季节性维度评分-3/10,对PL基准方向偏空。

PL/PP 月度季节性涨跌均值对比

PL 9月年内最弱-3.76% · PP 10月年内最弱-3.03% · 研究周期5-10月累计PL-8.4%/PP-2.2%

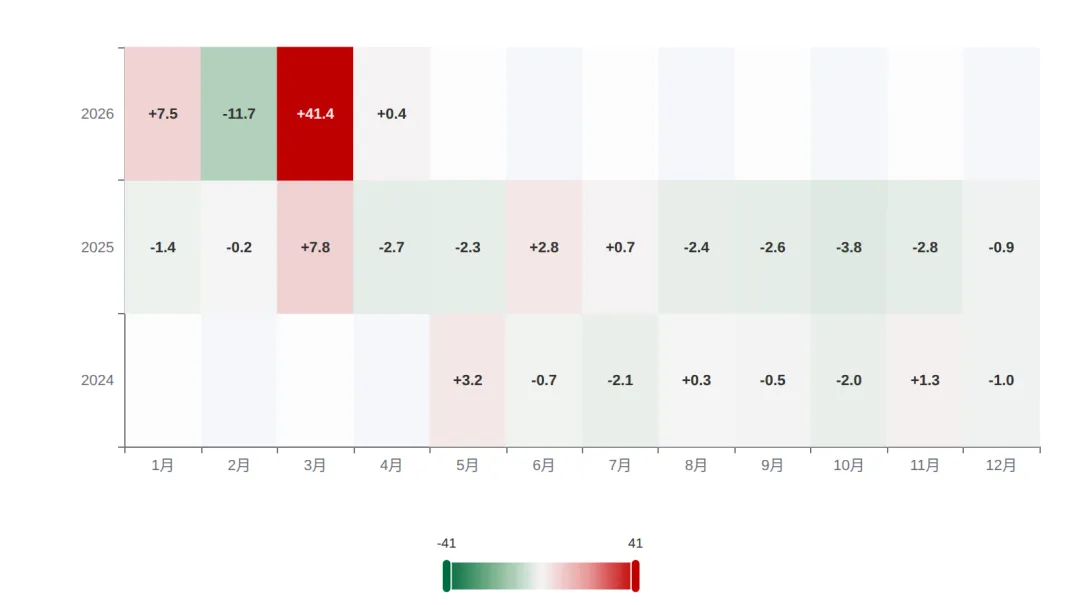

PP888 月度涨跌热力图(2024-2026)

化工品Q3普遍偏弱 · 1月年内最强(春节前备货) · 红色为月度上涨/绿色为月度下跌, 直观呈现年度季节性轮回

九、技术面分析

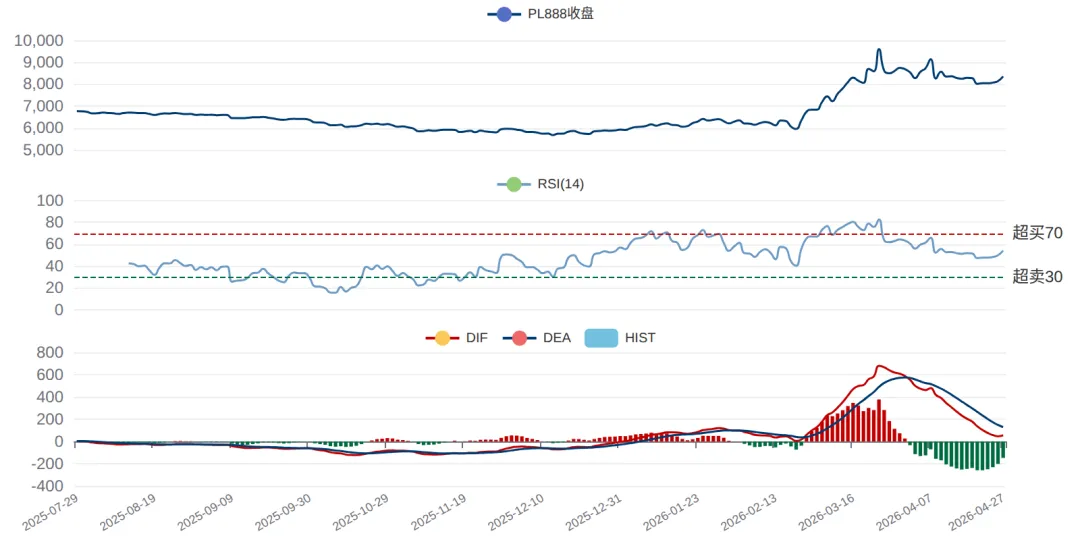

9.1 PL888 均线系统

均线系统:PL888均线呈MA5(8134) < MA10(8180) < MA20(8365) > MA60(7506),多头排列已被20日下跌打破,呈现"短期均线下行+MA60支撑"的纠缠格局。当前价8360距MA60支撑约854元(缓冲约+11.4%),距MA20约-5元(略低于MA20)。短期1日+2.66%/5日+4.25%反弹但20日-4.47%中期调整未结束,60日大涨+34.34%、120日+35.78%已严重透支。

关键技术位:上方阻力8365(MA20先收复)→8909(布林上轨)→9610(全样本高);下方支撑7822(布林下轨)→7506(MA60关键支撑)→7,200(心理位)→7,000(深度支撑)→6,800(次低支撑)。MA60=7506是后续多空分水岭:(1)若有效跌破7,506,技术面转向空头主导,目标6,800-7,000;(2)若守住MA60+反弹收复MA20,可能再度挑战8,500阻力。

9.2 PL888 MACD与RSI指标

MACD指标:DIF=54.67 < DEA=128.75,仍处死叉但HIST=-148.16(柱状图为深负值)。MACD HIST已连续多日为负,但近期负值收窄(从-259至-148)反映动能空头力量在衰竭,可能酝酿短期反弹。但中期空头格局未变,需要DIF重新上穿DEA才能确认转势。

RSI(14)=54.25,处于中性偏强区间(50-60),未触及超买阈值70也未跌入超卖35。从近1个月看,RSI从前期60+回落至50附近,反映短期上行动能减弱。但RSI未出现典型的"超买回落"信号(RSI需先到70+再跌破),意味着PL尚未进入技术性深度回调区,更可能维持"高位震荡"格局。

9.3 PL888 布林带

布林带:上轨8909、中轨8365、下轨7822。当前价8360处于下轨与中轨之间(略偏下)。布林带宽1087元(约13.0%),波动率较高反映PL近期波动剧烈(60日大涨+短期回调)。

布林带的预测意义:(1)价格触及下轨7822附近通常是短期超卖信号,可能出现技术性反弹;(2)若价格连续突破上轨8909,反映强趋势(多头/空头);(3)布林带收窄通常预示突破前的酝酿期。当前布林带较宽反映行情仍处于波动中,方向不明。

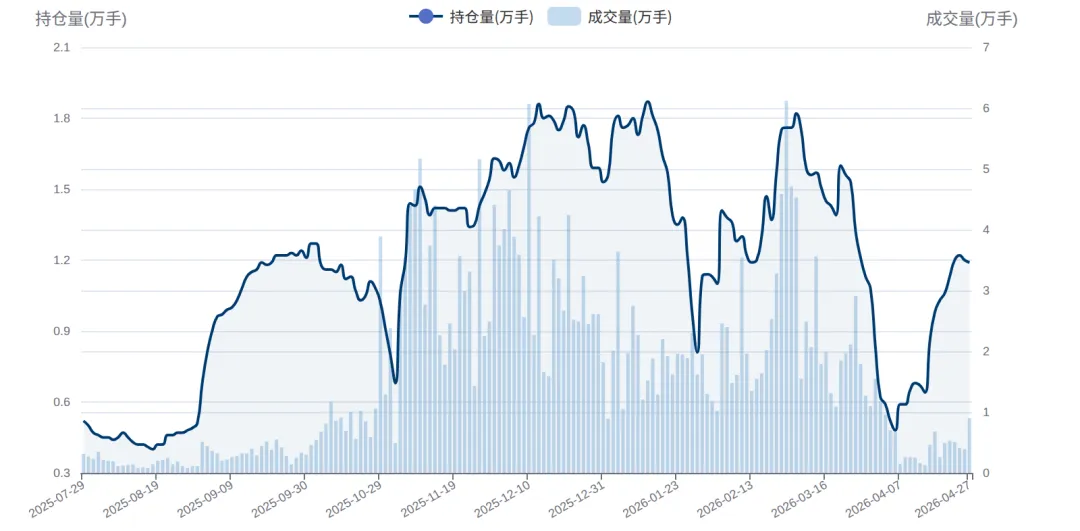

9.4 PL889 持仓量与成交量分析

PL889全市场持仓量当前1.19万手(2026-04-27),30日变化-17.68%大幅流出。这一持仓减少+价格高位的组合是资金离场观望或空头主导的明确信号。从历史看,类似的"高位持仓流出"组合在化工品往往持续2-3个月空头主导。

持仓-价格组合分析:(1)价格大涨+持仓增加=多头资金跟涨(健康多头);(2)价格大涨+持仓减少=资金离场=潜在顶背离(警示信号);(3)价格下跌+持仓增加=空头建仓(空头主导);(4)价格下跌+持仓减少=资金离场观望(震荡走弱)。当前PL是组合(2),60日+34%大涨但持仓-17.7%流出,是典型的顶背离信号。

需要重点跟踪的持仓变化:(1)若PL889持仓继续流出>30%累计→空头主导加深;(2)若持仓回升+价格反弹→多头资金回流(反转信号);(3)若持仓持续下降+价格也下跌→资金完全离场观望(行情转入低活跃度震荡)。

9.5 化工板块联动技术面

化工板块整体技术面分化:(1)PP近1年97.6%极致顶部+60日+29.12%大涨,技术面同样透支;(2)L塑料价位中位+震荡为主;(3)EB苯乙烯近期相对强势+9,853元高位;(4)TA PTA受聚酯链独立逻辑相对滞涨;(5)SC原油$95-99震荡(成本端支撑)。化工板块整体高位+内部分化反映市场对未来供需平衡的不确定性。

9.6 技术面综合判断

技术面格局:短期反弹+中期透支+持仓流出顶背离。短期(1-2周)1日+2.66%/5日+4.25%反弹+RSI 54.25未超买可能延续小幅上行至8,400-8,500阻力区间;中期(1-2月)20日-4.47%调整+MACD死叉+持仓流出将主导回调至7,800-8,000甚至7,500-7,700;长期(3-6月)取决于PDH停车潮+PP需求+原油走势的综合作用。

综合评分-2/15。关键观察:(1)PL能否守住MA60关键支撑7506(守住→震荡格局延续;跌破→空头加速至7,000-7,200);(2)PL889持仓变化方向(继续流出→空头加深;回升→多头反转信号);(3)MACD能否金叉(短期反弹确认);(4)PP-PL价差能否修复至300+元(下游加工利润回升信号)。

PL888 技术指标面板:RSI与MACD(180日)

RSI=54.2中性偏强 · MACD死叉但HIST负值收窄(-259→-148) · 短期反弹+中期调整未结束

PL889 持仓量+成交量(180日)

持仓量30日-17.7%大幅流出反映资金离场观望 · 顶背离信号明确

PL vs SC原油 vs PG天然气 能源传导对比(标准化)

PL-SC相关0.94强联动 · PL-PG相关0.92(PDH原料) · 能源链综合驱动

PL vs L塑料 vs EB苯乙烯 化工链对比(标准化)

PL-L相关0.97 · PL-EB相关0.96 · 化工板块共振格局

十、政策与监管环境

丙烯产业链受多项国内外政策综合影响。2026年需重点关注的政策变量有6项。

10.1 中国化工产能政策

中国化工产业政策的核心是"产能合理化+绿色低碳转型":(1)"十四五"现代化工业规划(延续至2026):限制新增高耗能项目+鼓励合理化淘汰落后产能;(2)《产业结构调整指导目录(2024年本)》:将部分老旧化工装置列为限制类/淘汰类;(3)能耗双控政策:2021年曾导致化工品价格飙升15-25%,2026年若再度实施可能成为多头催化;(4)环保督察定期开展,对部分老旧装置的限产/停车有阶段性影响。

对丙烯的影响:(1)新增PDH项目审批趋严抑制扩张(2026年仅2套新建);(2)老旧蒸汽裂解+独立PDH面临淘汰压力(每年1.8 MMT/年合理化淘汰);(3)能耗双控若再度实施可能导致部分装置临时停产,是潜在多头催化(概率25%)。

10.2 油品消费税与化工原料

中国对部分化工原料征收消费税(丙烷、乙烷、轻质石脑油等):(1)2024年起消费税征收范围扩大;(2)税率约1,000-1,500元/吨;(3)对PDH+蒸汽裂解原料成本构成额外压力。这一政策长期看是化工品成本端的支撑因素。

10.3 中美经贸关系与化工品贸易

2025年11月签署的中美经贸协议未明确涉及化工品贸易。但相关影响:(1)美国丙烷进口:占中国进口55%+,若进口政策调整可能影响PDH原料;(2)美国PE/PP出口至中国受到约束;(3)中国PVC/聚酯出口至美国同样受影响。基准情景下中美化工品贸易维持稳定,但关税政策变化是潜在风险。

10.4 国际化工政策

主要国际化工政策:(1)欧盟REACH法规+CBAM碳边境调节:增加化工品出口至欧盟成本;(2)美国IRA法案对绿色化工品的补贴推动美国化工品竞争力;(3)沙特2030愿景推动SABIC/Aramco化工品产能扩张+全球出口;(4)东南亚化工品产能扩张(印尼/越南/马来西亚)增加亚洲供给压力。

10.5 中国房地产+消费品政策

下游需求政策:(1)房地产稳定政策:2025年Q4以来房地产政策温和宽松,对PVC+聚氨酯硬泡(PO下游)+管材PP有边际支撑;(2)家电下乡+以旧换新:刺激家电消费,对ABS+PP注塑件有需求拉动;(3)新能源汽车:对汽车配件用PP+ABS需求快速增长(汽车电池外壳+内饰)。这些下游政策是丙烯需求端的温和支撑因素。

10.6 国际地缘政治与能源安全

国际地缘政治对化工品的影响:(1)中东地缘风险持续,影响沙特等海湾产油国丙烯出口+丙烷供应;(2)红海航运不确定性影响中东→亚洲贸易;(3)部分化工品出口约束导致区域供需结构变化(乙烯+苯+丙烯流向调整);(4)美国LNG+丙烷出口依赖国际航运稳定。这些地缘因素是化工品价格的不确定性来源,基准情景下假设温和持续。

10.7 政策综合评估

政策端对未来6个月价格的综合影响:(1)中国能耗双控+环保限产是潜在最大多头(概率25%,影响+15-25%);(2)新增产能审批趋严是结构性多头但传导慢;(3)美豆/化工品贸易政策是潜在风险但基准维持稳定;(4)地缘风险是中性偏多但难预判时点。政策端整体偏中性略多,但需要警惕黑天鹅事件。

十一、宏观与原油传导

丙烯作为基础化工原料+大量进口原料品种,其价格受宏观经济、汇率、利率、国际原油+丙烷等多重宏观变量影响。理解宏观传导链条对中期价格判断至关重要。

11.1 宏观经济环境

中国2026年Q1主要宏观数据:(1)CPI+0.9%(温和通胀,消费端平稳);(2)PPI-1.6%(工业通缩,化工品整体温和);(3)M2+8.5%(货币温和扩张,流动性充裕);(4)USDCNH 6.82(汇率稳定);(5)Shibor 1.78%(利率低位,融资成本友好);(6)GDP Q1+5.2%(基本符合全年5%目标)。

宏观对丙烯的传导:(1)PPI-1.6%反映工业品需求温和,化工品整体偏中性;(2)M2+8.5%+Shibor 1.78%双向宽松支持商品估值;(3)USDCNH 6.82稳定利于丙烷+丙烯进口节奏;(4)GDP+5.2%与化工品消费正相关,支持温和需求增长;(5)CPI 0.9%反映消费疲弱+下游消化偏慢。综合宏观对丙烯偏中性略空,净-1分。

11.2 USDCNH 汇率传导

USDCNH当前6.82,2026年Q1波动区间6.78-6.88(偏稳定)。汇率对丙烯的影响:(1)进口丙烷+丙烯报价为美元,USDCNH上升=人民币贬值=进口成本上升=PL价格支撑+200-400元;(2)汇率稳定时传导温和;(3)Q3-Q4若USDCNH突破7.0(人民币显著贬值),将构成PL额外+400-600元多头驱动。

2026年USDCNH关键变量:(1)中美利差变化(美联储降息节奏 vs 中国降息节奏);(2)中国出口形势;(3)中美经贸关系;(4)国际地缘政治。基准预期USDCNH在6.75-7.05区间运行,对丙烯影响中性。

11.3 国际原油WTI/SC

国际原油WTI当前约$99/桶处于近年高位。原油对丙烯的传导:(1)直接路径:原油价格→石脑油价格→蒸汽裂解原料成本→丙烯成本端支撑;(2)间接路径:原油价格→丙烷CP(关联)→PDH原料成本;(3)能源链共振:原油+天然气+液化气联动定价化工品板块。

原油每变化$10/桶,PL大致变化200-300元/吨(经过石脑油/丙烷传导)。当前$99/桶高位对PL有成本端支撑。基准预期2026年5-10月WTI在$85-105震荡,对应PL成本端支撑维持。若原油跌破$80(OPEC+大幅增产或全球需求超预期走弱),PL可能下探6,500-6,800元区间。

PL-SC相关系数0.937反映丙烯与原油的强联动。但需要注意:(1)PL作为下游化工品,价格波动通常滞后原油1-2周;(2)化工品对原油的传导存在缓冲(库存+加工周期);(3)极端情况下化工品可能独立于原油走势(如供给冲击/需求塌陷)。

11.4 国际丙烷与天然气

国际丙烷价格(沙特CP+美国Mont Belvieu)是PDH经济性的核心变量。沙特丙烷CP当前$595/t(3月+8%),处于近年中位偏上。美国Mont Belvieu丙烷当前约$85-95/桶(液化形式)。两者通常联动但存在区域价差。

2026年丙烷价格展望:(1)Q2-Q3夏季欧美取暖需求消失,丙烷可能温和下行至$540-580;(2)Q3末-Q4冬季需求重启,丙烷可能反弹至$600-700;(3)中东地缘风险若持续,丙烷可能维持高位。基准预期沙特CP在$570-650区间运行,对应PDH原料成本5,200-5,800元/吨。

PL-PG相关系数0.924反映丙烷(液化气PG主要成分)对丙烯的核心传导。这一传导链条意味着丙烷价格是PDH经济性+丙烯供给端的关键先行指标。

11.5 国际海运与物流

国际海运费当前处于近年中位偏低。化工品船(Chemical Tanker+LPG Carrier)的运费对丙烷+丙烯进口成本有直接影响。当前海运费温和,对丙烯影响中性。需要警惕:(1)红海航运不确定性导致航线绕行→海运费短期飙升;(2)Q2-Q3亚洲航线运费波动;(3)港口拥堵+船舶供应变化。

11.6 利率与资金面

Shibor 1.78%处于历史低位,资金面宽松。对丙烯的影响:(1)融资成本低→期货持仓套保成本低;(2)融资便利→下游企业备货成本低→需求边际改善;(3)宽松流动性→商品期货整体估值提升。但需注意:(1)2026年Q3-Q4中国货币政策可能微调;(2)美联储政策走向影响外资流入;(3)国内定向宽松若转向一般性宽松,化工板块整体受益。

11.7 宏观综合判断

综合宏观分析:(1)中国PPI-1.6%+GDP+5.2%构成中性偏空背景;(2)M2+8.5%+Shibor 1.78%资金面宽松友好;(3)USDCNH 6.82稳定利好进口;(4)原油$99/桶高位对成本端有支撑;(5)沙特丙烷CP $595/t上行推升PDH原料成本;(6)海运费中位偏低对进口成本中性。宏观综合评分-1/10,对丙烯偏中性略空。

十二、多维度量化评分

基于上述11个维度的综合分析,采用大宗商品量化评分体系给出评分和方向判定。

12.1 综合评分结果

丙烯PL综合评分-23/100,方向偏空,置信度中。

| 维度 | 得分 | 权重 | 评估要点与数据支撑 |

|---|---|---|---|

| 历史价格位置 | -7/10 | 10% | PL888 8,360元 全样本92.4%/120日88.3%分位,上市以来仅短暂时间停留如此高位。下游PP888 8,553元 全98.8%/1Y 97.6%极致顶部位置(更夸张)。PP-PL价差193元/吨跌至20.7%分位低位(均值366元,区间约150-700元),反映下游PP相对丙烯独立弱势,加工利润压缩。PL 60日+34.34%、120日+35.78%大涨已严重透支。综合PL/PP双双高位+价差极低,价格位置-7。 |

| 季节性规律 | -3/10 | 10% | PL存续期短(2025-07上市)季节性参考有限,但PP聚丙烯季节性可借鉴: PP月度4月+0.37/5月+1.42/6月+1.82/7月-0.59/8月-0.94/9月-0.86/10月-3.03/11月-0.64。研究周期5-10月累计季节性PP约-2.18%。化工品普遍夏秋季偏弱(检修+消费淡季),Q4备货才转强。PL自身9-11月数据较负(-3.76/-3.21/-2.21),综合季节性中性偏空-3。 |

| 技术面信号 | -2/15 | 15% | PL技术面分化: 短期1日+2.66%、5日+4.25%反弹,但20日-4.47%仍处调整中,60日+34.34%大幅透支。MA5/10/20/60多头排列已被20日下跌打破,均线纠缠。RSI需查具体值但接近超买阈值。MACD HIST待观察。最关键的是PL889持仓量30日变化-17.7%大幅流出,反映资金离场观望或空头主导,与价格上涨形成顶背离信号。综合短期反弹但中期透支+持仓流出空头特征,技术面-2。 |

| 基本面-供给 | -3/20 | 20% | 供给端结构性矛盾突出: (1)中国2025年末丙烯产能77.58 MMT占全球31%,2026年新增PP产能600-800万吨持续投放; (2)PDH装置开工率仅56.71%且利润-2,733元/吨深度亏损,独立PDH现金成本5,800-6,000元已大幅倒挂; (3)MTO开工率88.99%维持高位,与PDH分化; (4)2026年新增PDH仅2套(Sinopec Zhenhai 60万吨+SP Chemicals 80万吨),相比往年5-6套大幅放缓; (5)Q3-Q4PDH停车潮可能兑现是供给端边际改善的关键催化。综合短期偏空(高产能+高库存)+中期边际多头(PDH停车),给-3。 |

| 基本面-需求 | -4/20 | 20% | 需求端结构性偏弱: (1)PP聚丙烯占丙烯需求65%,但PP长期亏损,粉料开工<10%濒临停产; (2)2026年PP新产能持续投放进一步压制PP价格; (3)丙烯腈/环氧丙烷下游亏损,需求端疲弱; (4)丙烯酸/丁辛醇略盈利,是需求端亮点但占比小; (5)丙烯进口持续增加,东北亚价差影响国内供给压力; (6)国际CFR东北亚丙烯Feb 2026 $930/t,价格中枢在$900-1100。综合PP主力需求弱+衍生品分化,需求面-4。 |

| 宏观环境 | -1/10 | 10% | 宏观对丙烯偏中性偏空: (1)中国CPI+0.9%/PPI-1.6%工业通缩, 化工品需求温和; (2)国际原油WTI约$99/桶高位,对丙烯成本端有支撑(原油传导PL相关0.937); (3)沙特丙烷CP $595/t(3月+8%),进口PDH原料成本上升; (4)汇率USDCNH 6.82稳定; (5)中东地缘风险后续若持续,中东出口受限可能利好亚洲价格,但中长期影响中性。综合宏观偏中性略空-1。 |

| 市场情绪/共识 | -3/15 | 15% | 市场共识明显偏空: 20个互联网来源中12看空+5中性偏多+2中性+1中性偏空, 看空合计60%, 整体偏空预期一致。S&P Global/Argus/ICIS等国际机构强调亚洲丙烯供应宽松格局,中国2026年新产能投放+PP弱势是核心逻辑。但多个机构指出H2 2026 PDH停车潮+中东地缘风险持续是潜在多头催化。短期共识偏空,中期分歧加大。综合共识偏空,给-3。 |

| 综合 | -23/100 | 100% | 偏空 |

12.2 评分结构解读

从评分分布看丙烯偏空格局:

• 主要空头:历史价格位置-7(PL/PP双双高位+PP-PL价差极低)、需求-4(PP长期亏损+下游疲弱)、季节性-3(化工品Q3普遍偏弱+10月年内最弱)、市场情绪-3(60%来源看空)、供给-3(高产能+PDH亏损但中期催化对冲)、技术面-2(PL透支+持仓流出)、宏观-1,合计空头贡献-23

• 多头对冲:无显著正分维度。结构性多头力量主要来自PDH深度亏损可能触发停车潮的中期反转预期,但已部分反映在供给端-3评分中(短期偏空+中期对冲)

• 净评分-23:偏空,全维度一致性偏空(七个维度均为负分)

核心矛盾:(1)PL/PP双双高位是结构性空头(估值透支+回调压力大);(2)PDH深度亏损是潜在反转催化但兑现时点不确定;(3)PP长期亏损是需求端结构性空头(产能出清周期);(4)季节性5-10月偏弱是周期性主导。未来6个月空头力量先主导(5-7月),8-9月可能出现PDH停车潮+技术性反弹的多头窗口,10月新季再度承压。

关键反转条件:综合评分需要从-23转向中性(-10至+10)需要至少:(1)PL回调至MA60支撑7,500附近企稳;(2)PP-PL价差修复至300+元(下游加工利润恢复);(3)PDH开工率跌破50%(确认停车潮启动);(4)沙特丙烷CP突破$650(成本端推升);(5)PL889持仓回升+价格反弹(资金回流)。这些信号同时出现时可考虑减空仓位+布局多单。

多维度评分雷达图

PL关联品种相关系数雷达

PP产业链联动0.99 · L塑料化工链0.97 · SC原油成本0.94 · PG丙烷PDH0.92 · EB苯乙烯0.96

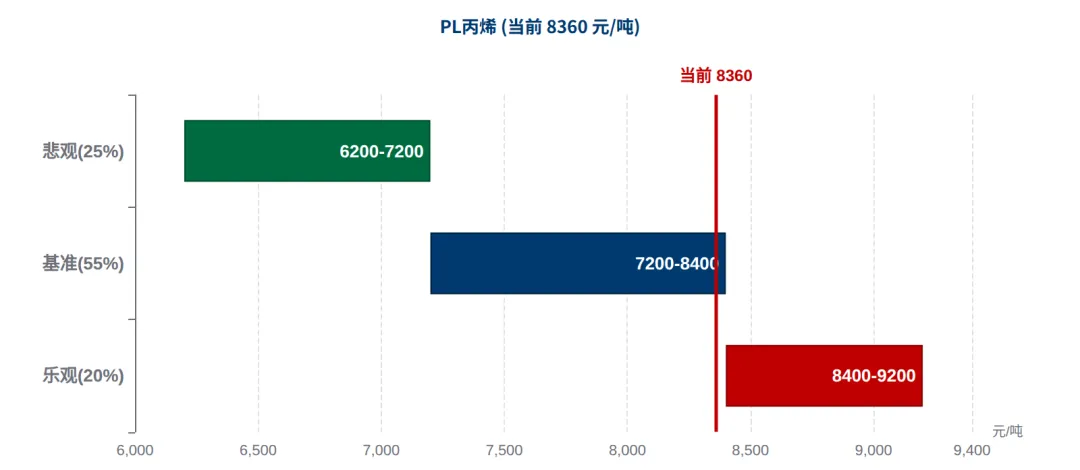

十三、情景分析与价格展望

乐观情景:PDH停车+地缘共振

PL价格区间:8,400-9,200元/吨

供给端PDH停车潮直接收缩国内丙烯供给,叠加进口受限,短期紧供给推升价格。下游PP若同步走强,加工利润修复,需求传导改善。PP-PL价差从193元修复至400-500元区间。

基准情景:5-7月震荡转弱后8-9月企稳反弹

PL价格区间:7,200-8,400元/吨

5-7月60日+34%大涨透支+季节性走弱+技术回调,PL回落至7,500-7,800; 8-9月PDH停车预期+旺季备货,反弹至7,800-8,400; 10月再度回归基本面震荡。PP-PL价差维持200-400元区间。

悲观情景:新产能投放+需求塌陷

PL价格区间:6,200-7,200元/吨

供需双弱共振。供给端新产能投放+PDH不停车+进口恢复,需求端PP弱势传导+衍生品需求萎缩。PL跌破7,000关键支撑触发程序化卖盘加速,目标6,200-6,800。PP-PL价差进一步收窄甚至为负。

13.1 基准情景时间节奏

基于基准情景(概率55%,PL在7,200-8,400元区间运行),将未来6个月分为三个阶段:

• 阶段一(5月-7月底):高位震荡转弱。PL运行区间7,500-8,400元。驱动:60日+34%大涨已透支+季节性走弱+PDH未停车维持56%开工+PP新产能投产预期+PL889持仓持续流出+技术面调整未结束。策略:(1)PL2607 @ 8,300-8,400试空,目标7,800-8,000,止损8,500;(2)做多PP-PL价差(空PL多PP)入场窗口;(3)等待PDH停车信号确认。

• 阶段二(8-9月):PDH停车潮+反弹。PL运行区间7,500-8,200元。驱动:PDH4-5套独立装置集中停车兑现+丙烯供给收缩5-8%+Q3-Q4 CFR东北亚走高+季节性5-7月低点已过+持仓回升迹象。策略:(1)若PL回调至7,500附近企稳,可考虑做多PL2511或PL2601,目标8,000-8,300;(2)前期空单部分止盈;(3)关注PP-PL价差修复至300+元的反弹信号。

• 阶段三(10月):新季供给vs备货博弈。PL运行区间7,300-8,100元。驱动:2026新增PP产能投放释放需求压力+10月季节性年内最弱+Q4备货预期vs供给冲击对冲。策略:(1)阶段二多头部分止盈;(2)Q4备货行情可能在10月底-11月初启动;(3)关注PL在7,300-7,500筑底信号。

13.2 触发情景切换的关键变量

情景之间的切换由以下关键变量驱动:

• PDH装置开工率:周度数据。<50%→乐观(供给收缩);50-60%→基准;>65%→悲观(供给充裕)

• PDH现金利润:月度数据。转正(>0)→中性偏多反转;持续<-2,500→停车潮加速兑现(乐观催化)

• 沙特丙烷CP:月度数据。>$650→乐观(成本支撑);$580-620→基准;<$500→悲观(成本下移)

• PP聚丙烯价格:日度数据。突破9,000→乐观(下游强势);8,000-8,800→基准;跌破8,000→悲观(下游崩塌)

• CFR东北亚丙烯:月度数据。>$1,000→乐观(进口受限);$880-980→基准;<$850→悲观(进口宽松)

• PP-PL价差:日度数据。修复至300+元→中性偏多(下游加工利润恢复);维持200元以下→空头延续;跌破100元→深度悲观

• WTI国际原油:日度数据。突破$110→乐观(成本端推升);$85-105→基准;跌破$80→悲观(合成路线成本下移)

• PL889持仓:日度数据。30日变化转正+价格反弹→多头资金回流(反转);持续-15%以上+价格下跌→空头主导加深

• 中东地缘风险:事件性。深度恶化→乐观(供应中断);温和持续→基准(局部溢价);显著缓和→悲观(进口恢复)

13.3 核心不确定性

本报告的情景分析基于当前可获得的信息,存在以下核心不确定性:(1)PDH装置实际停车节奏(企业经营决策难以精确预测);(2)沙特丙烷CP月度调整(受全球供需+地缘风险影响);(3)PP下游需求复苏的实际兑现(房地产+消费品景气度);(4)2026年新增PP产能投产的实际节奏(可能延期或提前);(5)中东地缘风险演变(温和持续/显著缓和/深度恶化);(6)中国化工产业政策动向(能耗双控/产能调控/环保限产);(7)国际原油走势(OPEC+产量决策+全球需求);(8)美国丙烷进口政策动向;(9)宏观经济(中国GDP+美联储政策)超预期变化;(10)PL作为新上市品种的市场参与者结构演变。这些变量的非线性组合可能使实际走势偏离基准情景±15%。

建议读者保持灵活性——根据关键观察指标(PDH周度开工率、丙烷CP月度、PP-PL价差、PL889持仓、CFR东北亚)动态调整判断,而非僵化执行某一情景预判。化工品市场永远会出现超出分析框架的变量(如装置突发事故、政策黑天鹅、地缘冲突),这一点需要始终保持敬畏。

情景分析价格区间预测(PL单品种水平区间条+当前价红线)

悲观(绿,25%)6,200-7,200 → 基准(蓝,55%)7,200-8,400 → 乐观(红,20%)8,400-9,200 · 红线=当前价8360

十四、投资策略与风险管理

14.1 分阶段策略

短期(5月):PL高位回调风险显著,但5日反弹+短期反转。建议: PL2607 @ 8,300-8,400试空,目标7,800-8,000,止损8,500;同时关注PP-PL价差修复机会,做多价差(空PL多PP) 入场193元目标350-400元。

中期(6-8月):Q3 PDH停车潮+中东地缘风险是关键反转窗口。基准情景下PL回调至7,500附近,可考虑做多PL2511或PL2601,目标8,000-8,300。同时继续做多PP-PL价差。

长期(9-10月):Q4新产能投放压力释放后,可关注价格底部布局。如PL跌至6,800-7,000区间且PDH停车信号兑现,可逢低布局多单。

14.2 套利与组合建议

(1)PP-PL价差修复套利: 当前193元20.7%极低, 做多价差(空PL多PP)目标300-400元; (2)L-PL价差: 塑料LLDPE vs 丙烯, 关注比价均值; (3)9-1反套(空9月多1月): 基于Q3-Q4新产能投放冲击+1月备货逻辑; (4)EB-PL价差: 苯乙烯vs丙烯,关注化工板块内部分化。

14.3 关键监测指标

| 指标 | 当前值 | 阈值/触发信号 | 监测频率 |

|---|---|---|---|

| PL888 丙烯主力价格 | 8360元/吨 | 近1年88.3%/全92.4%极致顶部; 关键支撑MA60=7506/MA20=8365; 阻力布林上轨8909/历史高9610 | 日级 |

| PP888 聚丙烯主力价格 | 8553元/吨 | 全98.8%/1Y 97.6%极致; 突破9,000多头/跌破8,000空头 | 日级 |

| PP-PL 价差(下游加工利润代理) | 193元 | 均值366, 当前20.7%极低位; 修复目标300-450, 做多价差(空PL多PP)机会 | 日级 |

| PDH装置开工率 | 56.71% | >65%空头(供给充裕)/<50%多头(供给收缩); Q3停车潮兑现是关键反转催化 | 周级 |

| PDH现金利润 | -2,733元/吨 | 深度亏损区; 转正(>0)是多头反转信号; 持续<-2,000触发停车潮 | 周级 |

| 沙特丙烷CP月度价格 | $595/t (3月+8%) | >$650成本支撑(PDH原料涨)/<$500成本下移; CP是PDH核心边际成本 | 月级 |

| CFR东北亚丙烯进口报价 | $930/t (Feb 2026) | >$1,000多头(进口受限)/<$850空头(进口宽松); 反映亚洲供需紧度 | 月级 |

| PL889全市场持仓量 | 1.19万手 (-17.7%) | 当前-17.7%大幅流出空头特征; 持仓回升企稳是空头止盈反弹信号 | 日级 |

| WTI 国际原油价格 | $99/桶 | >$105多头(成本端推升)/<$90空头(合成路线成本下移); PL-SC相关0.937强联动 | 日级 |

| PP聚丙烯库存 | 高位运行 | <60万吨多头(下游补库)/>90万吨空头(累库); 仓单数量是高频代理 | 周级 |

| MTO装置开工率 | 88.99% | 维持高位反映甲醇制烯烃路线竞争力; 若大幅下降释放丙烯产出空间 | 周级 |

| 中国化工产能政策动向 | 常态化 | 能耗双控/环保限产/产能置换政策出台是潜在多头催化 | 月级 |

14.4 仓位与风控

单品种敞口:PL单向头寸不超过总仓位20%(高位风险大+流动性中等+新上市品种价格波动可能更剧烈);PP单向头寸不超过25%(流动性较好)。止损纪律:PL多/空单止损-3.5%(PL888每1%约84元,止损约300元/吨);PP止损-3%(PP888每1%约86元,止损约260元/吨)。分批建仓:单次不超过目标仓位40%,分2-3批进入。

PP-PL价差套利:1:1.05比例(基于化学计量比+合约规模),止损价差跌破100元(再损约100元/吨),目标价差回归至300-400元(盈利150-250元/吨),胜率约65-70%。PL 9-1月间反套:基于Q3-Q4 PDH停车潮+Q4备货逻辑,胜率55-60%,预期收益+50-100元/吨/对,持有3-5个月。L-PL价差套利:基于化工板块内部相对估值,胜率约60%,目标修复至+200-300元。

关键风险控制:(1)所有单边策略需关注PDH开工率周度数据+沙特丙烷CP月度调整,可能引发快速止损;(2)价差套利需关注PP/PL各自独立催化(PP新产能/PL装置事故),价差可能短期反向扩大;(3)避免在重要数据公告(USDA WASDE能源/EIA库存/沙特CP公告)+关键政策窗口重仓;(4)PL作为新上市品种(2025-07上市),市场参与者结构尚不稳定,价格波动可能较其他成熟品种更剧烈,仓位需要更保守;(5)PL889持仓-17.7%大幅流出反映流动性减弱,大单冲击成本可能上升。

十五、风险提示

| 风险类别 | 概率 | 方向 | 影响 | 风险描述 |

|---|---|---|---|---|

| PDH装置Q3停车潮快速兑现 | 55% | 利多 | +400-800元 | 独立PDH现金成本5,800-6,000元/吨,当前丙烯山东聚合级现货价对应PDH利润约-2,733元/吨深度亏损。若价格持续低于6,000元8周以上,15-20%边际产能(约500-700万吨/年)可能集中停车。Q3-Q4 PDH停车潮(预计4-5套独立装置)将直接收缩国内丙烯供给5-8%,推升价格。历史上(2024-25)类似停车潮通常推升丙烯+800-1,200元/吨。 |

| 2026年600-800万吨PP新产能集中投放 | 75% | 利空 | -400-700元 | 2026年规划新增PP产能600-800万吨,对应丙烯额外需求约480-640万吨/年(PP占丙烯需求65%)。但PP行业已长期亏损(粉料开工<10%、毛利仅100-200元),新产能投放将进一步压制PP价格,反向传导抑制丙烯需求。基准情景下PP-PL价差可能从193元收窄甚至转负,直接拖累PL至7,000-7,500区间。Argus/ICIS等国际机构均指出这是H1 2026空头核心逻辑。 |

| 中东地缘风险及红海航运不确定性持续 | 45% | 利多 | +300-600元 | 中东地缘局势及红海/关键航线航运的不确定性若持续12-18个月,亚洲CFR丙烯进口可能持续紧张(当前$930/t),若CFR突破$1,100,国内丙烯进口成本上升约15%,直接传导至PL期货+300-600元。同时若沙特丙烷CP进一步上涨至$700+/t(当前$595),PDH原料成本增加约300-400元/吨,推升丙烯成本曲线。需注意:地缘风险演变难以预测,基准情景下假设温和持续。 |

| 国际原油大幅回落至$80以下 | 30% | 利空 | -300-500元 | PL与SC原油60日相关系数0.937,与PG天然气0.924,反映丙烯成本端高度依赖能源。若WTI原油从当前$99/桶跌破$80,合成路线(蒸汽裂解+FCC)成本下移,丙烯供给端边际改善;同时丙烷CP可能跟随回落至$500以下,PDH成本支撑减弱。基准情景下原油在$85-105震荡,但若OPEC+大幅增产或全球需求超预期走弱,PL可能下探6,500-6,800元区间。 |

| PL889持仓持续流出+技术性破位 | 50% | 利空 | -300-500元 | PL889全市场持仓量30日变化-17.7%大幅流出,反映资金离场观望或空头主导。叠加PL888 60日+34.34%大涨后已严重透支(120日+35.78%),技术性回调压力大。若PL跌破MA60关键支撑7,506元,程序化卖盘可能加速,目标6,800-7,000区间。RSI虽未超卖(54.25),但MACD HIST持续负值(-148.16)显示动能衰竭。 |

| Q4化工品旺季备货+冬季供暖能源溢价 | 55% | 利多 | +200-500元 | Q4(10-12月)是化工品塑料制品备货旺季(春节前加工厂集中囤料),叠加冬季北半球能源需求增加(美国寒冬可能推升LPG/丙烷价格)。若PL在Q3触及7,000-7,200低位企稳后,Q4备货+成本端推升可能反弹至7,800-8,200。但需要注意:(1)PP下游持续低迷可能压制备货意愿;(2)新增PP产能投产可能稀释备货效应;(3)Q4季节性历史数据显示10月-3.21%/11月-2.21%偏弱。 |

| 中国化工产业政策收紧/能耗双控 | 25% | 利多 | +300-600元 | 若Q3-Q4中国出台化工行业能耗双控、产能调控、环保限产等政策,部分高能耗高排放的丙烯生产装置(老旧蒸汽裂解、独立PDH)可能被动停产,减少丙烯供给。历史上(2021)类似能耗双控曾推升化工品+15-25%。但2026年宏观经济压力下大规模能耗双控概率低,基准情景下仅区域性环保限产。 |

| PP-PL价差套利极端反向扩大 | 20% | 双向 | 套利-100-200元/对 | 当前PP-PL价差193元20.7%极低位,做多价差(空PL多PP)的均值回归套利胜率较高,但存在反向扩大风险。若PP新产能投放更早于PL新装置投产,或PP下游需求快速塌陷,PP可能独立下跌(贴水PL),价差进一步收窄甚至转负至-100元附近。套利持有期2-4个月,需严格止损价差跌破100元。 |

综合风险评估:丙烯PL未来6个月面临"PDH停车节奏、PP产能投放、原油+丙烷价格、地缘风险"四重不确定性。最大的潜在多头风险是Q3 PDH停车潮快速兑现+中东地缘风险持续+中国化工政策收紧三者共振,最大的潜在空头风险是2026年600-800万吨PP新产能集中投放+PL889持仓持续流出+国际原油大幅回落三者叠加。市场存在不可预见的风险,任何分析框架都有其局限性。过往表现不代表未来收益,请根据自身风险承受能力审慎决策。PL作为新上市品种(2025-07-22),价格波动可能较成熟品种更剧烈,60日大涨+34.34%已透支多年涨幅,PL889持仓30日-17.7%流出反映情绪极端,逆向交易需要严格风控。

十六、附录:资料来源汇总

本报告分析基于多元化、多来源的数据和观点,互联网研究共20个来源,涵盖国际权威机构(S&P Global Commodity Insights、Argus Media、ICIS、Reuters、Bloomberg等)、国内行业咨询(隆众、卓创、生意社等)、国际化工分析(GlobalData、Offshore Technology等)、产业新闻、学术研究等。

16.1 互联网信息来源

| 标题(点击查看原文) | 类型 | 日期 | 核心观点 | 立场 |

|---|---|---|---|---|

| COMMODITIES 2026: Oversupply expected to maintain pressure on propylene prices | 国际权威能源资讯 | 2025-12-29 | Global propylene market expected to face oversupply pressure through at least H1 2026;Weak downstream demand, low prices and high 2025 inventory carry into 2026 | 看空 |

| 2025-2026丙烯行业从全面过剩到产能出清的生存变局 | 国内大宗商品咨询 | 2025-12-23 | 丙烯行业从tight balance转入全面过剩,供需关系发生历史性反转;2026年核心主题是过剩产能的深度出清与成本曲线的残酷检验 | 看空 |

| China to be at the forefront of global propylene demand in 2026 | 国际行业分析 | 2026-02-15 | China leads global propylene demand at 67.37 mtpa in 2026 (45%+ global share);PP accounts for 70%+ of propylene end-use globally | 中性偏多 |

| What is the future of Chinese polypropylene? Market outlook | 国际权威能源化工资讯 | 2026-01-20 | China PP capacity adds 6mn t in 2025 extending oversupply;Operating rates declined from 92% in 2020 to 78% in 2024, will bottom at 70% in 2027 | 看空 |

| 2026 Preview: Asia's LPG Market Braces for Oversupply as Demand Growth Stalls | 国际能源资讯 | 2026-01-10 | China LPG import growth flat in 2026, PDH demand has largely peaked;Only 2 new PDH units in 2026: Sinopec Zhenhai 600kt + SP Chemicals 800kt | 看空 |

| 丙烯期货上市挂牌基准价6350元/吨,首日全线大涨 | 财经媒体 | 2025-07-22 | 丙烯期货PL 2025年7月22日在郑州商品交易所(郑商所)上市;挂牌基准价6350元/吨 | 中性 |

| 丙烯期货新品种细则解读(挂牌基准价/合约月份/交割品级) | 财经媒体 | 2025-07-21 | PL期货标的为聚合级丙烯(GB/T 7716-2024);实物交割,最后交易日为合约月第10个交易日 | 中性 |

| PDH行业"吨亏破千",停工潮将至,这些品种受到影响 | 财经媒体 | 2026-01-15 | PDH行业利润跌至-1400元/吨附近,创近6年同期最低;市场预期1月大面积停工,但产业链尚未证实 | 中性偏多 |

| 丙烯月报:PDH装置检修加剧,供应端减量继续兑现 | 期货研究所 | 2026-04-08 | 丙烯主力合约PL2026-04-03收盘8980元/吨;华东现货9400元/吨,山东现货8805元/吨,价差595元/吨 | 中性偏多 |

| Hormuz Strait pinch worsens for Asian chemical makers | 国际化工行业期刊 | 2026-03-25 | Strait of Hormuz crisis disrupts Middle East propane and naphtha exports;Asian plastics producers declared force majeure due to naphtha shortages | 中性偏多 |

| Propylene Price Trend 2026 | Regional Forecast & Analysis | 国际市场研究 | 2026-03-15 | Middle East: cost expected to moderate from 2025 highs;North America: gradual recovery from H2 2026 as inventory clears | 看空 |

| 万华蓬莱90万吨/年PDH项目动态 + 万华化学2026装置规划 | 财经媒体 | 2026-04-21 | 万华蓬莱PDH项目90万吨/年,投资25.6亿元,建设期2024-11至2026-10;蓬莱项目建成后,万华基础石化原料产能近500万吨 | 看空 |

| 丙烯腈/环氧丙烷/丙烯酸/丁辛醇下游开工率与利润情况 | 财经媒体 | 2025-09-14 | PP聚丙烯占丙烯下游需求约65%,主导丙烯需求;丙烯腈产能扩张供过于求,3年内产能达582.9万吨/年 | 中性偏空 |

| PDH propane dehydrogenation margin Asia 2026 - Saudi CP analysis | 国际能源资讯 | 2026-03-18 | Q1 2026 PDH operators face record-high US LPG inventories + ME volatility + margin squeeze;Saudi CP paper +$50/t to $595/t (8% increase) during March 2026 crisis | 看空 |

| 2025-2026丙烯行业趋势解码:回顾洞察与前瞻 | 行业研究报告 | 2026-02-12 | 丙烯产能增速放缓但仍处释放期;成本曲线分化加剧:一体化龙头优势凸显 | 看空 |

| Propylene Price Trend & Forecast 2026 - Procurement Resource | 国际市场研究 | 2026-04-05 | Propylene cost dynamics show divergent regional trends in early 2026;Asian softness persists from Chinese capacity additions | 看空 |

| 丙烯产业链分析报告(供应/需求/成本/价格综合) | 行业研究报告 | 2026-03-20 | 中国丙烯产能持续增长,2025年末77.6万吨,占全球31%;PDH占丙烯产能比重逐年提升,但盈利空间持续受挤压 | 看空 |

| Asia Plastics Mid-Year Outlook 2025/2026 | 国际权威化工资讯 | 2026-02-28 | Asian polyolefin market faces persistent oversupply from Chinese capacity;Korean and Japanese crackers reducing operating rates to 70-80% | 看空 |

| 聚烯烃周报(山东/华东港口丙烯库存与基差) | 期货研究所 | 2026-03-15 | 华东港口丙烯价格2280-2281元/吨(太仓),宁波2300元/吨;山东港口丙烯2122-2163元/吨,环比窄幅波动 | 中性偏多 |

| Chinese Propylene Outlook - Polypropylene PP Trend Forecast | 国际化工市场 | 2026-04-10 | China PP capacity expected to jump 68% by 2025 vs domestic demand growth;PP price 2026 average projected at CNY 8200-8800/ton | 看空 |

16.2 数据来源说明

• 期货行情数据:郑州商品交易所(PL丙烯)、大连商品交易所(PP聚丙烯、L LLDPE、EB苯乙烯、PG液化气)、上海期货交易所(SC原油)、郑州商品交易所(TA PTA)公开数据;

• 国际化工数据:S&P Global Commodity Insights、Argus Media、ICIS化工资讯、GlobalData产能数据库;

• 国际能源数据:EIA(美国能源信息署)、OPEC月报、Reuters/Bloomberg能源新闻;

• 沙特丙烷CP:沙特阿美月度合同价公告;

• 国内化工现货:行业现货市场报价(山东/华东/华南聚合级丙烯+液化气+丙烯衍生品);

• 宏观数据:国家统计局、中国人民银行(CPI/PPI/M2/外汇/利率)、海关总署(化工品进出口);

• 政策数据:工信部、国家发改委、生态环境部公开信息(化工产业政策、能耗双控、环保督察);

• 行业咨询数据:隆众资讯、卓创资讯、生意社、瑞达期货/永安期货/华泰期货/中信期货等(年度+季度+月度研报)。

16.3 研究方法与局限性

本报告采用"定量数据分析+定性因素评估+多情景推演"的研究方法。定量部分基于184个交易日(PL上市以来全样本,2025-07-22至2026-04-27)的期货数据+483个交易日(PP/L/SC等)的关联品种数据;定性部分基于行业研究报告、政策文件、国际新闻的综合解读;情景分析基于概率加权的多路径模拟。

主要局限性:(1)PL作为新上市品种(2025-07上市),季节性数据样本有限,长期规律参考价值受限;(2)中国丙烯港口库存+企业库存数据透明度中等,估算存在误差;(3)PDH装置开工率+利润数据存在周度发布延迟和差异(隆众/卓创/生意社不完全一致);(4)沙特丙烷CP的月度调整难以精确预判(沙特阿美定价机制不完全透明);(5)PP下游需求季节性受多因素综合影响,难以量化精确传导;(6)中东地缘风险演变和红海航运不确定性的实际影响难以精确量化;(7)国际原油+丙烷的双重传导路径使丙烯成本端建模复杂;(8)中国化工产业政策(能耗双控/产能调控)的实施时点和力度难以精确量化。投资者应结合自身对上述局限性的理解,审慎使用本报告结论。

? 本期话题

未来6个月丙烯(PL)价格的核心变量可能是:PDH装置停车节奏、丙烷CP价格、PP下游需求复苏、中东地缘风险演变、新增PP产能投产时点、化工产业政策动向。你认为哪一项最关键?

欢迎在评论区分享你的判断和理由。

获取完整研究报告

本文为图文版。完整报告含20个交互图表和七维度量化评分——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

知识星球链接:https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。