报 告 核 心 内 容 介 绍

Science Technology

这份报告是灵动未来与君合律师事务所联合发布的《2025年股权激励市场实践研究报告》。

简单来说,2025年的股权激励市场正在经历一场“从草莽到正规”的进化。以前大家发期权都是“拍脑袋”定,现在不行了。科技行业为了抢AI和芯片人才,把激励的“总盘子”越做越大;大健康行业开始讲究“精准激励”,谁贡献大给谁;而消费行业因为很多公司转去境外上市,不得不把以前的“土办法”换成国际通用的“洋规矩”。

核心逻辑就一句话:科技行业在拼命“画饼”抢人,消费行业在被迫“合规”调整,所有公司都在盯着上市节点做文章。

我把报告里最核心的干货给你捋一捋:

? 一、 科技行业:AI和芯片的“军备竞赛”

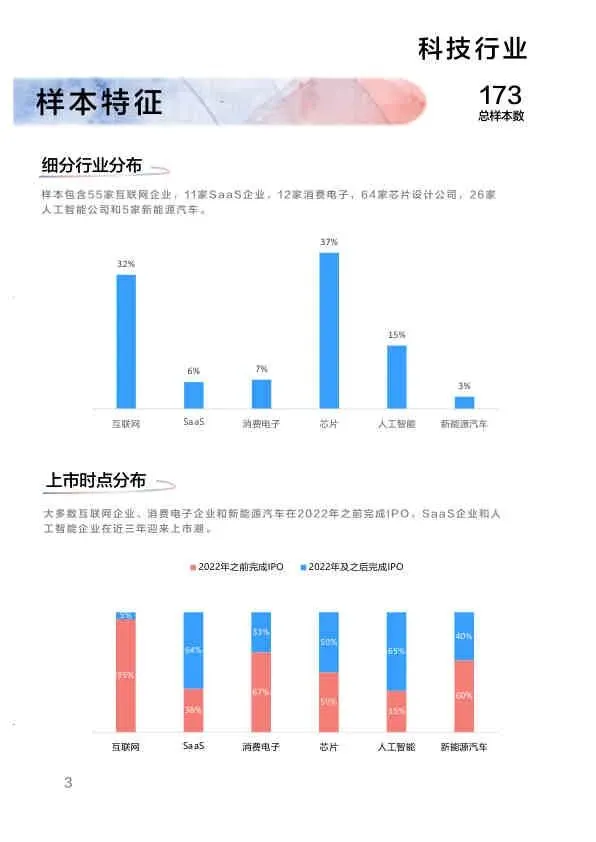

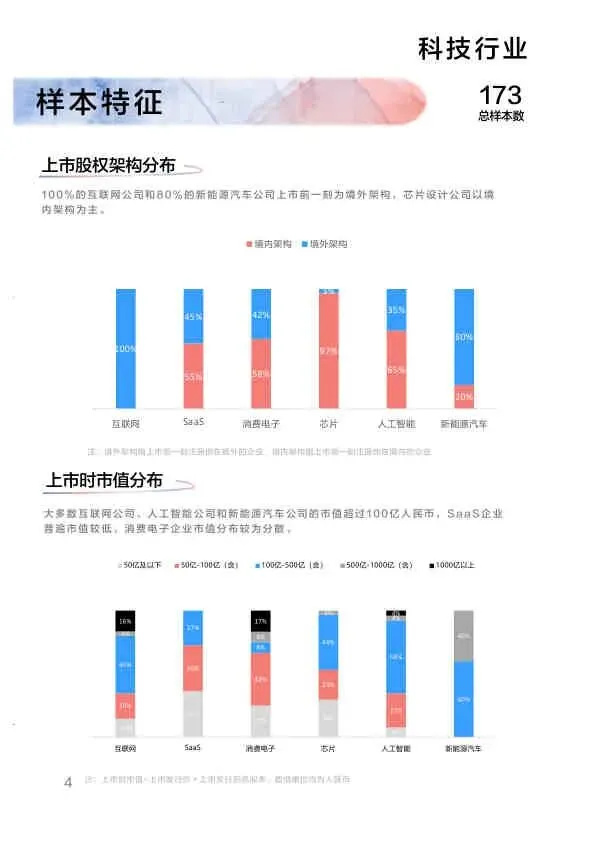

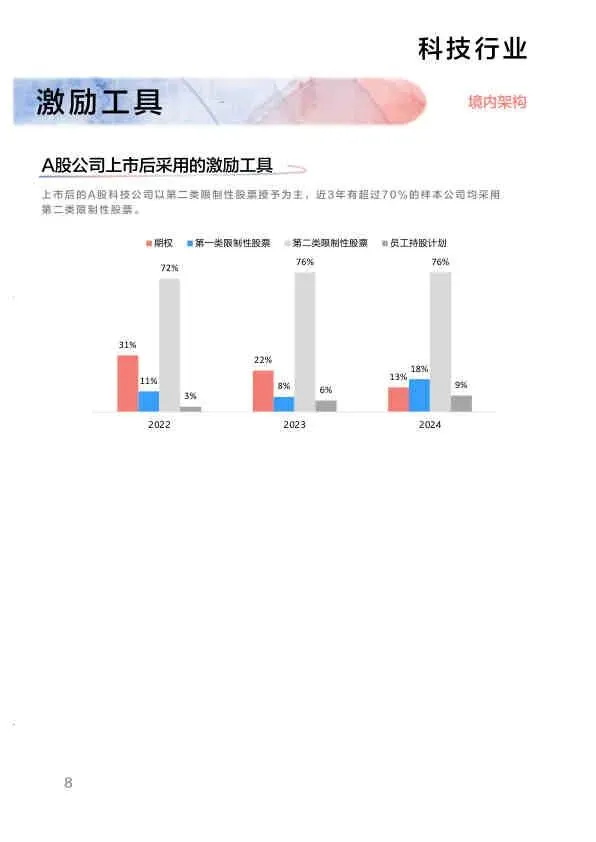

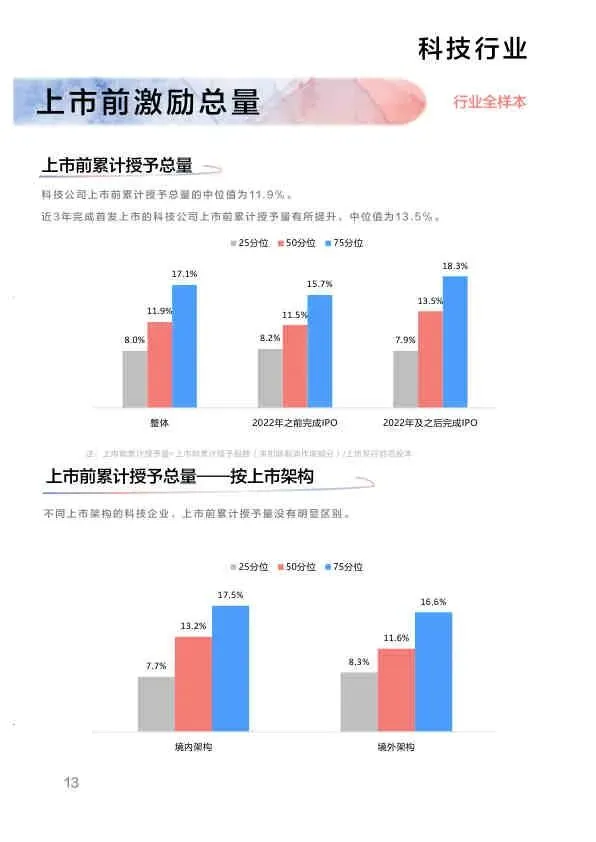

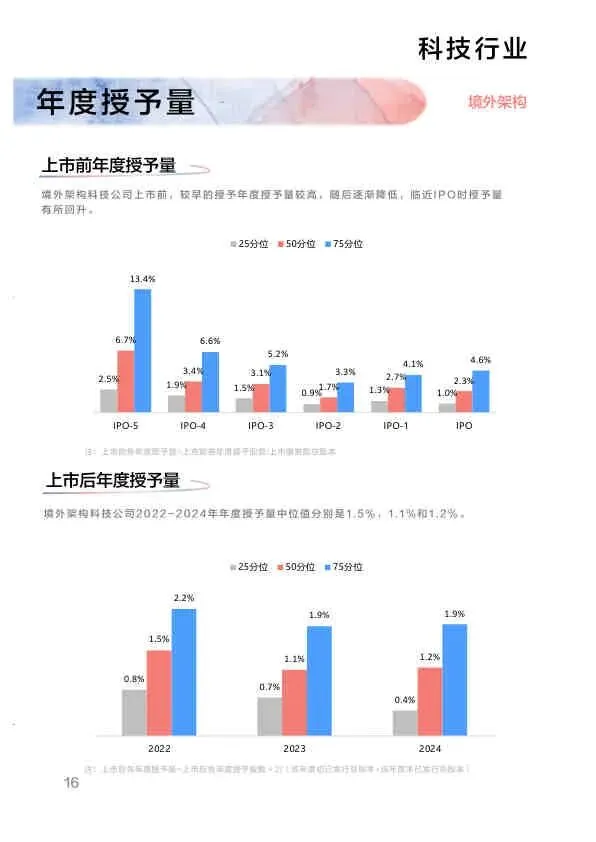

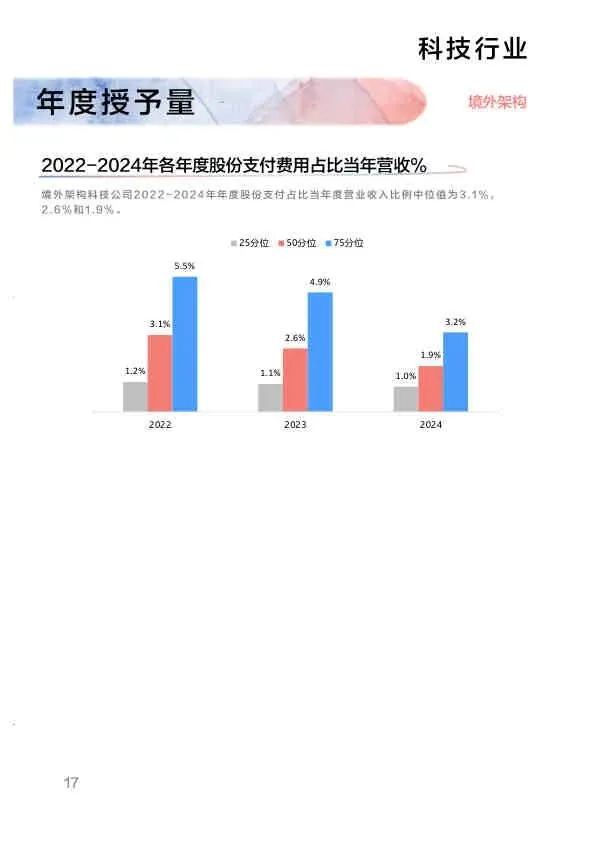

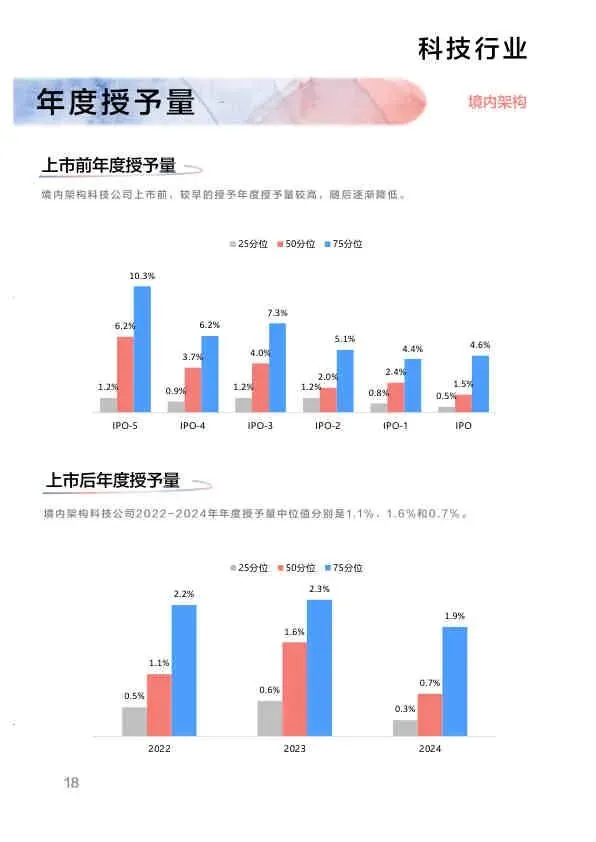

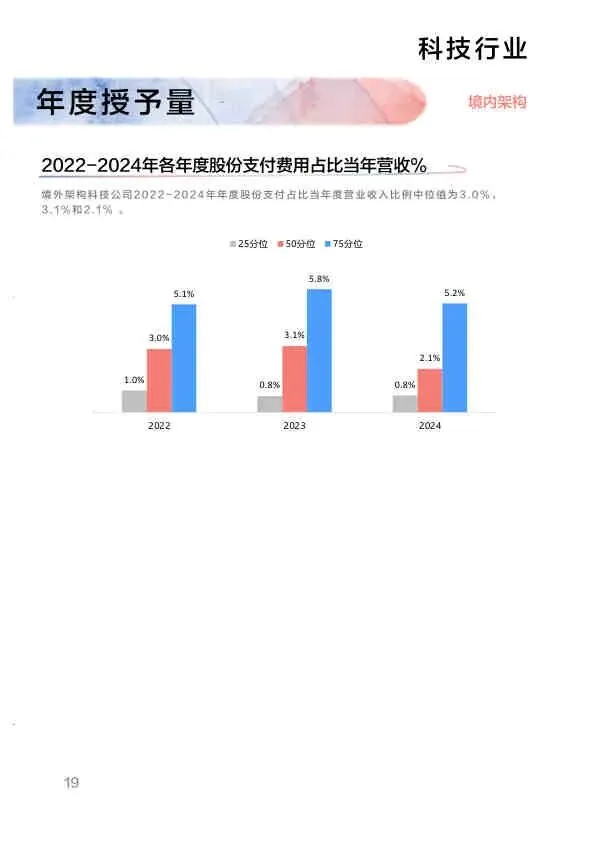

- 钱袋子最松:科技公司是发期权最大方的。上市前累计发出去的股份,中位数是11.9%,比其他行业都高。

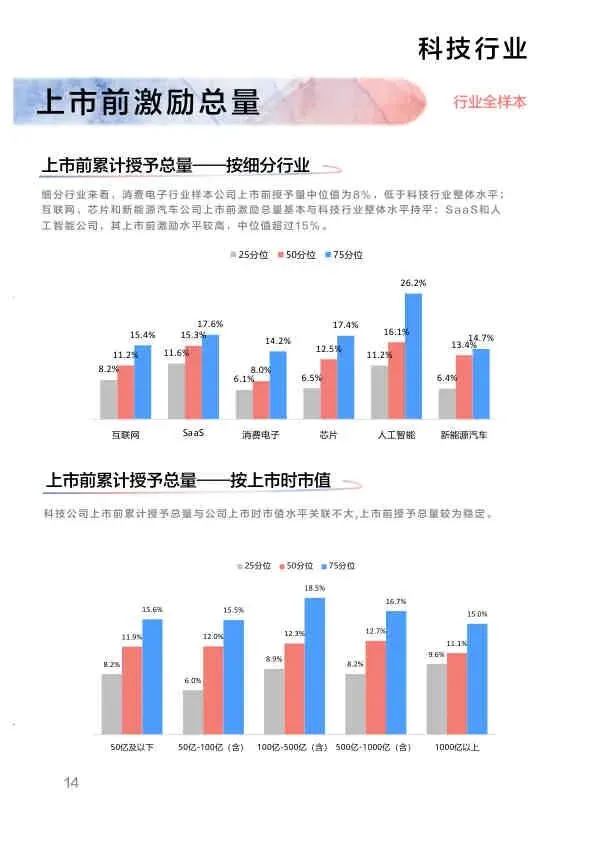

- SaaS和AI最豪横:这两个细分领域的公司,上市前授予量中位值超过了15%。因为它们太烧钱、太缺人,只能靠多发股份来“借钱”招人。

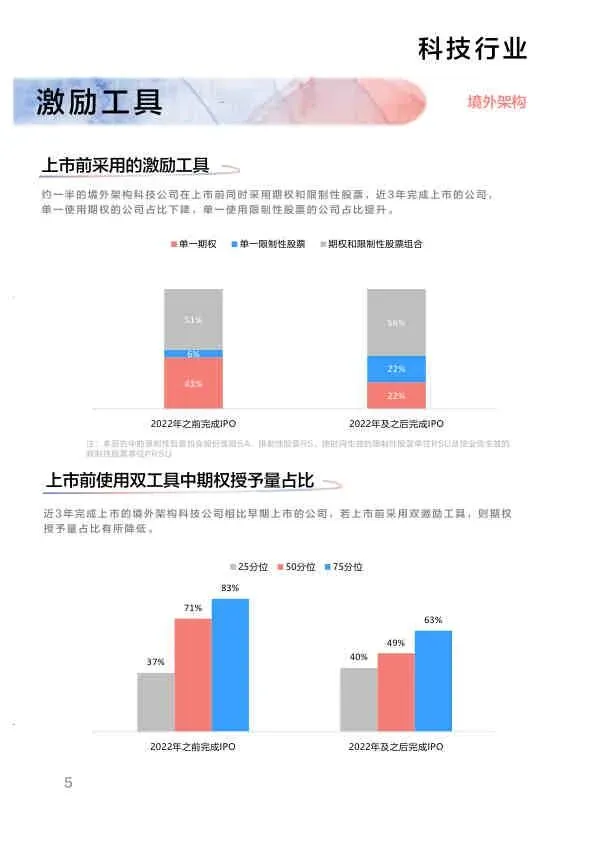

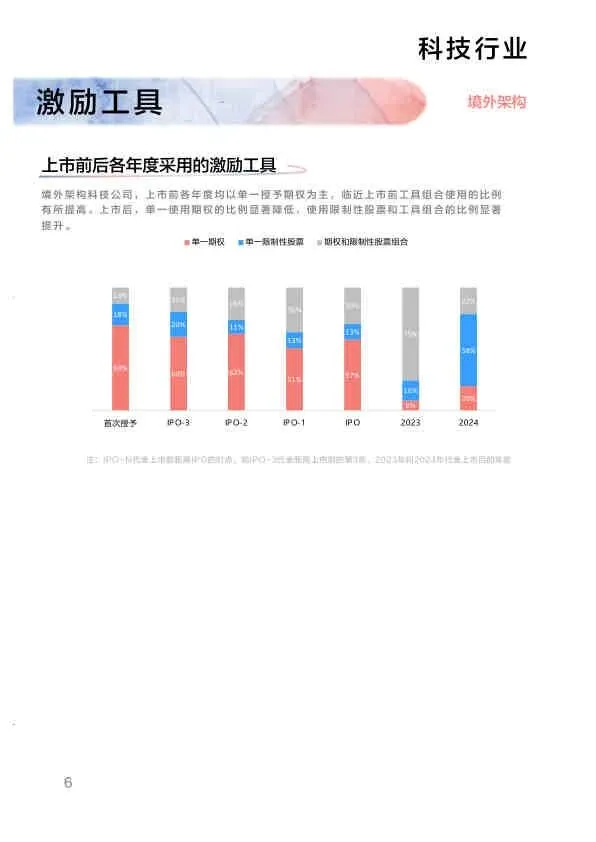

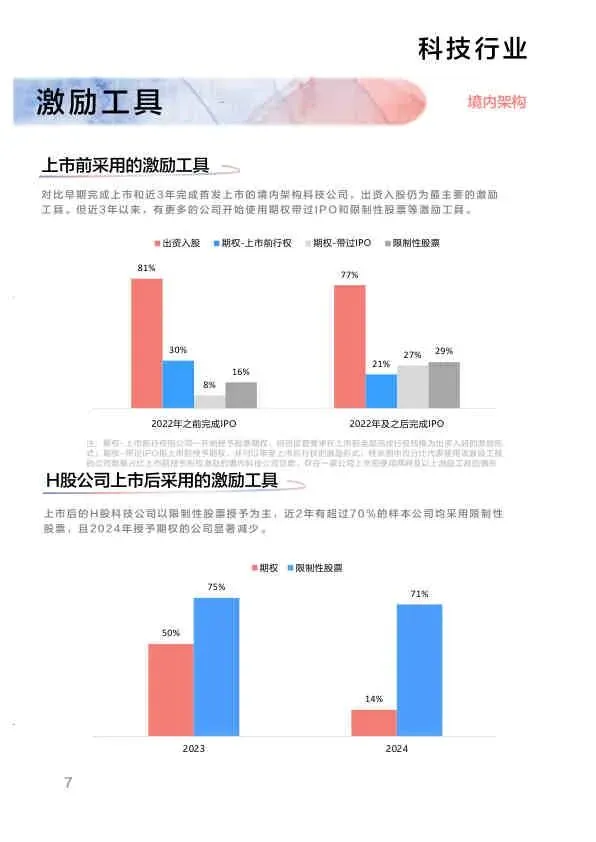

- 工具变了:

- 上市前:以前清一色发“期权”(Option),现在越来越多公司开始发“限制性股票”(RSU)。

- 上市后:A股公司主要发“第二类限制性股票”,H股(境外上市)公司主要发“限制性股票单位”。

- 覆盖范围:平均一家科技公司上市前会激励135个人,占员工总数的25%左右。

? 二、 大健康行业:VC发起的公司最大方

- 谁最舍得:由VC(风投)发起的大健康公司,比个人创业的公司大方得多,给员工发的股份明显更多。

- 医药研发是大户:医药研发类公司的激励覆盖率很高,因为核心就是那帮科学家,必须把他们绑在战车上。

- 器械相对抠门:医疗器械公司的上市前授予量普遍低于行业平均水平。

- 趋势:境外架构的公司,现在也很少单一发期权了,都在往RSU(限制性股票)上转。

? 三、 消费行业:上市路径变了,玩法也得变

- 最大的痛点:很多消费品牌以前想在国内上市,现在跑去香港或国外上市了。以前国内用的“员工持股平台”那一套,在境外上市规则下不灵了,必须重新调整架构,这叫“合规化改造”。

- 发得最少:消费行业的“总盘子”最小,上市前累计授予量中位值只有4.0%。

- 谁发得多:品牌门店(比如连锁店)发得最多(6.1%),因为要激励店长;餐饮酒店次之;品牌商品(比如卖衣服、卖零食的)发得最少(3.4%),因为它们觉得员工流动性大,没必要给太多。

- 人最少:上市前平均只激励45人,覆盖率只有1.7%。消费行业还是觉得核心高管就那几个,不像科技公司那样撒胡椒面。

⚖️ 四、 上市前后的“潜规则”

- 什么时候发?

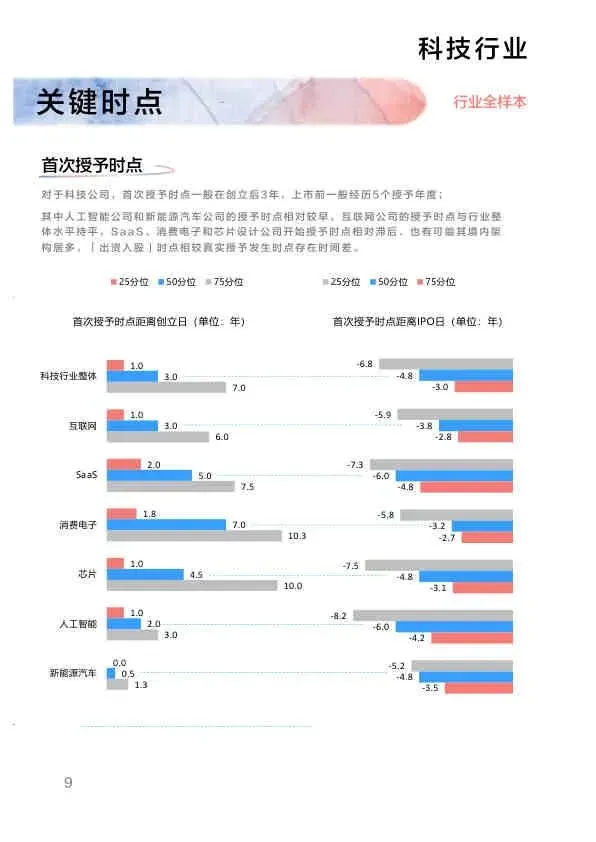

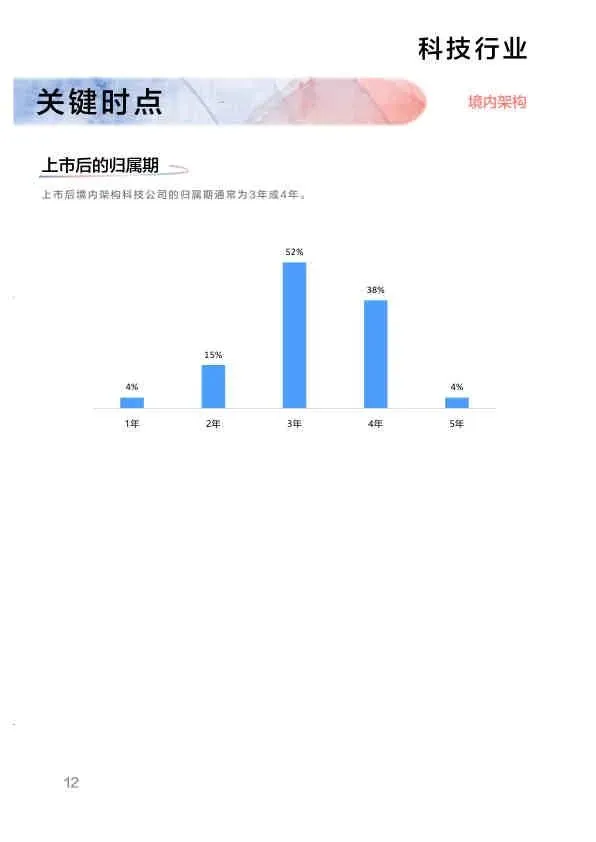

- 科技/健康:通常在创立后第3-4年开始发,上市前要经历5个授予年度。

- 消费:比较晚,通常创立10年了才开始搞,上市前只有3-4年的时间。

- 怎么定价格?

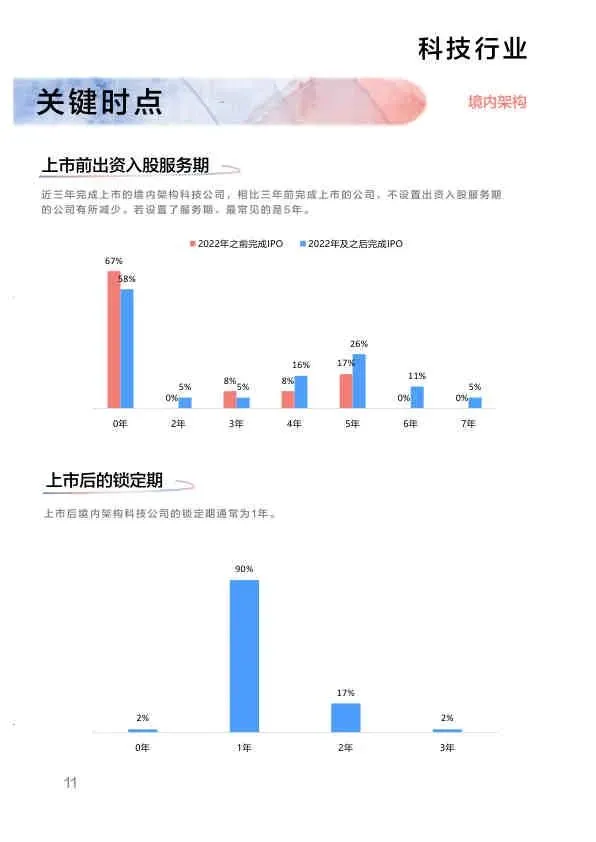

- 境外/上市公司:按市场价(估值)打折卖给你。

- 国内非上市:很多人还是按“注册资本”(原始成本价)买,也就是俗称的“出资入股”。

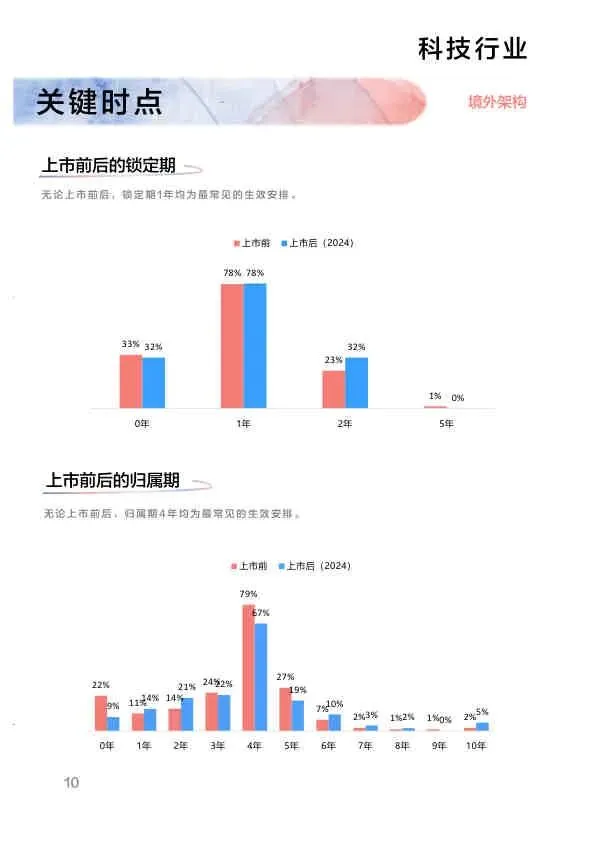

- 锁定期(拿了股票多久能卖):

- 无论哪个行业,1年是最常见的锁定期。

- 归属期(分几年发给你):4年是行业标准配置。

? 五、 2025年三大行业股权激励速览表

表格

| 核心指标 | 科技行业(互联网/AI/芯片) | 大健康行业(医药/器械) | 消费行业(餐饮/品牌) |

|---|---|---|---|

| 上市前总盘子 | 11.9% (高) | 10.3% (中) | 4.0% (低) |

| 核心目的 | 抢高端技术人才 (AI/芯片) | 留住科学家/核心高管 | 激励门店店长/核心高管 |

| 主流工具 | 期权 ➡️ RSU (上市后) | 出资入股 ➡️ RSU | 出资入股 (持股平台) |

| 激励人数 | 135人 (覆盖面广) | 94人 | 45人 (覆盖面窄) |

| 激励覆盖率 | 24.9% | 20.1% | 1.7% |

| 特殊趋势 | SaaS/AI行业给的股份最多 | VC背景公司给的股份最多 | 正在经历“境外上市”合规改造 |

? 总结一下

2025年的股权激励,“科技看人,消费看路,医药看资方”。

- 如果你在科技公司:老板画的饼(期权)比较大,但兑现周期长(4年),而且上市后可能变成RSU,含金量算法变了。

- 如果你在消费公司:饼比较小,而且老板可能正在头疼怎么把你的股份弄到境外去合规,别太指望全员持股,通常是少数高管的游戏。

- 如果你在医药公司:如果是风投投出来的公司,你运气好;如果是传统器械厂,那就比较传统。

给你的建议:

看一家公司舍不舍得,就看“总盘子”和“覆盖率”。科技公司是真怕没人干活,所以发得多;消费公司是真怕股份稀释,所以发得精。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。