报告延伸:2026年低空经济行业关键研判及央国企启示报告(文末附全文PDF) 出 品 方:中智咨询

一、战略定位跃升——低空经济正式跻身万亿级“新兴支柱产业”

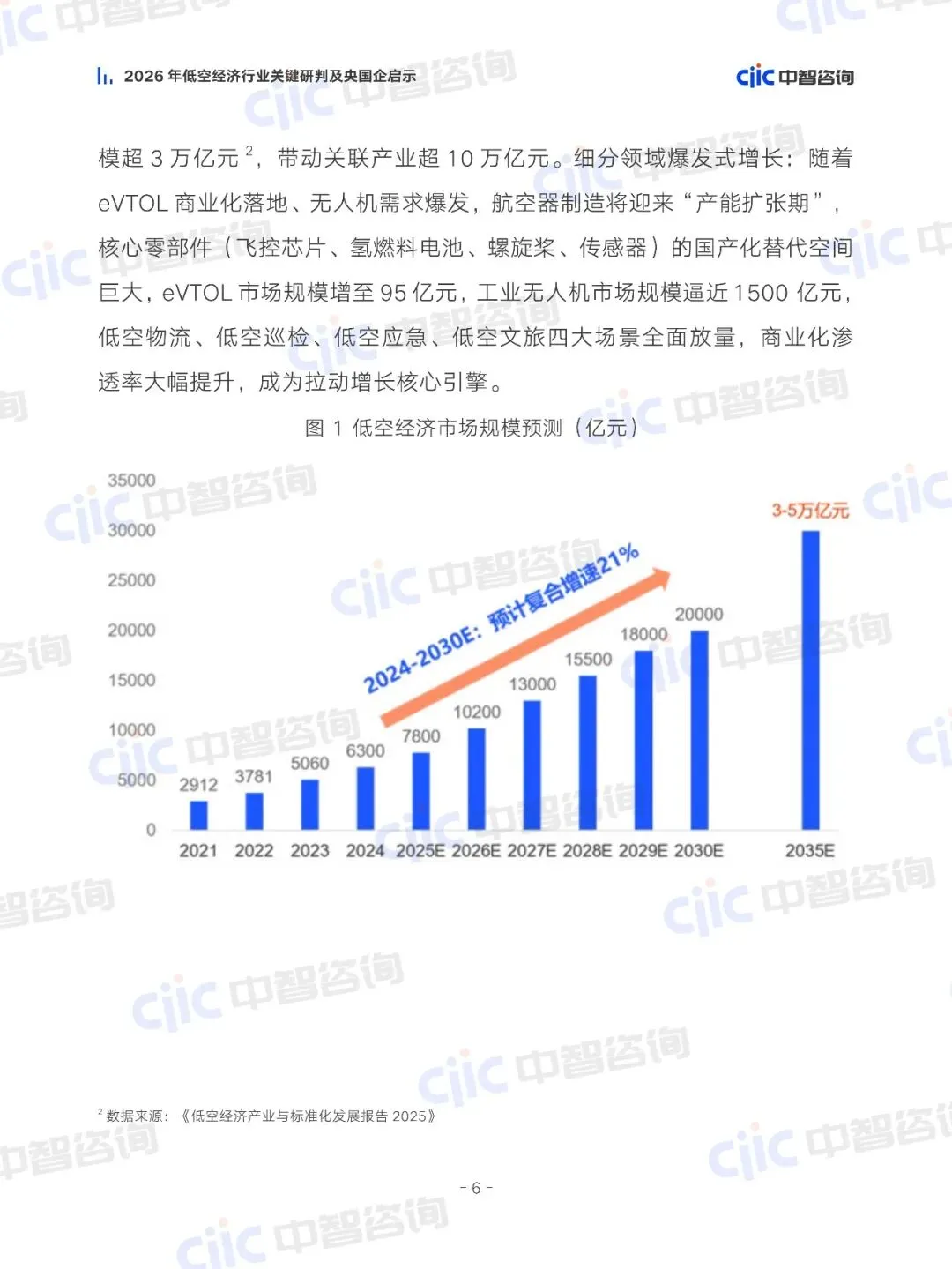

报告清晰明确指出,2026年是低空经济自“培育期”朝着“成长期”迈进的关键元年。其最为核心的宏观判断存在于,低空经济历经发展已从早期所具备的“新增长引擎”正式实现升格成为国家层面的“新兴支柱产业”,并且重要程度与集成电路、航空航天处于并肩并列的状态。这一实现跃升存在着两大基础支撑,其一为政策法规得以全面化地完善,当2026年7月新修订的《中华人民共和国民用航空法》开始施行,再加上国家发改委低空经济司进行统筹,该行业完全告别了“处于无法可依、空域飞行困难的状况”,进而步入到“能够实现有效管理飞行、有序开展飞行”的合规化发展新的态势当中;其二是市场规模发生了质的变化,预估在2026年整体规模将会突破1.06万亿元,正式进入万亿级产业的范畴之内,其中eVTOL、工业无人机、低空物流等细分领域将会迎来爆发式的增长。这标志着行业已具备自我造血和规模化复制的能力。

二、竞争逻辑重构——从“技术单极垄断”转向“成本+技术+生态”的多元竞争

报告披露了这样一个依照实战重新塑造的产业逻辑,低空经济的竞争态势正在产生彻底转变,过去那种由少数企业把控的“高端技术垄断”局面已然被打破,在这种局势下,中低端市场需求呈现出爆发式增长,使得成本控制能力变成了与技术创新同样关键的核心竞争力要素,这也就意味着,在未来,那些能够达成“低成本、高可靠性”且拥有规模化生产能力的企业将会占据主导地位。

与此同时,竞争的维度,已从单纯的产品技术方面的比拼,转变为包含“研发、制造、投资、基建、运营、保障”的全链条生态闭环能力的比拼。处于领先地位的企业,正从单一产品的提供商,朝着低空综合解决方案的服务商进行转型,借助标准引领、数智化赋能以及生态集群化构建,去夺取行业的话语权以及主导力。

三、央国企行动指南——区分角色、精准卡位,担当“链主”与“主力军”

报告对央国企的发展路径给出了差异化、可落地的战略指引。该指引具备差异化特质,且是落地可行的,中央企业有着核心使命即“链主”进行引领以及构建生态,应当将关注点聚焦于整机制造、核心零部件、空管系统以及其他关键领域之处,需承担起牵头制定标准的责任,要突破“卡脖子”技术难题,还要开放核心应用场景, 通过组建产业联盟以及创新联合体这样的方式,打造出自主可控的产业闭环。

地方国企应当聚焦于“场景落地与区域运营”,依靠本地空域以及资源所具备的优势,着重去布局低空基建,还有区域运营网络和特色标杆场景,像物流、文旅、应急这类场景,并且要通过深化央地之间的合作,提升资本运作的能力,从而成为区域低空经济发展的主体力量。涉及产业链配套的国企,要将目标指向“专精特新”方向,躲开整机竞争激烈的领域,深入钻研核心零部件、专用材料、检测维修、数据金融等具有高价值的配套环节,凭借提供性价比高的解决方案,稳固产业高质量发展的基础。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】