锋行链盟推荐阅读

来源:罗兰贝格与重塑能源联合发布

以下是内容详情

一、白皮书核心框架与战略定位

这份白皮书系统构建了“全球趋势-中国路径-挑战应对-案例借鉴-政策协同”的五层分析框架。其核心战略定位在于:氢能已从“未来产业”升级为“国家能源体系的核心动力”,中国在“十五五”规划中将其与6G、具身智能、核聚变等并列,标志着氢能正式进入国家战略前沿。

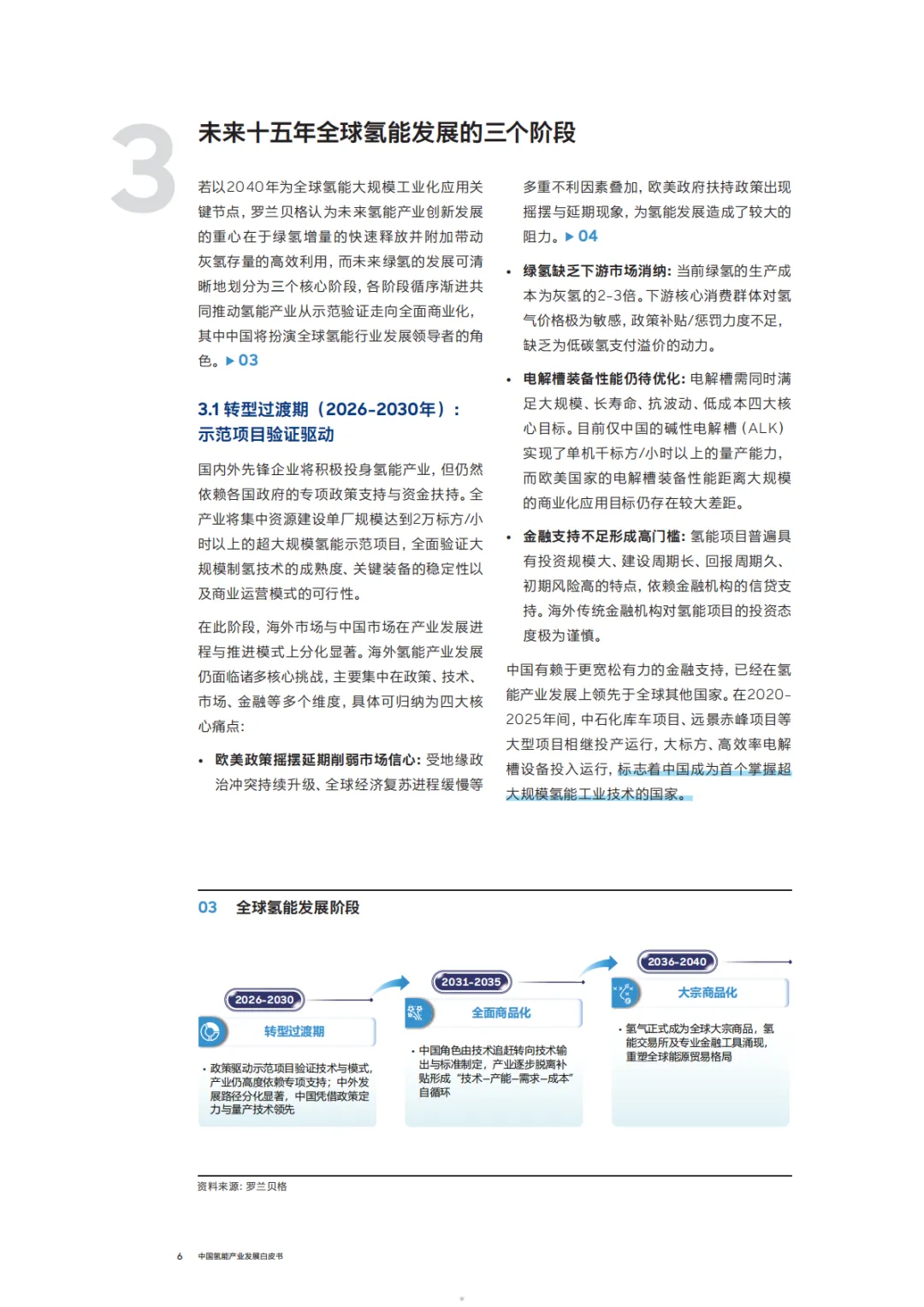

二、全球氢能发展“三步走”路径

白皮书提出了清晰的阶段性发展路线图:

阶段 | 时间 | 核心特征 | 中国角色 |

|---|---|---|---|

转型过渡期 | 2026-2030年 | 政策驱动示范项目验证 | 凭借量产技术与政策定力领先 |

全面商业化期 | 2031-2035年 | 技术成熟形成市场自循环 | 技术输出与标准制定者 |

大宗商品化期 | 2036-2040年 | 氢气成为全球大宗商品 | 全球能源贸易格局重塑者 |

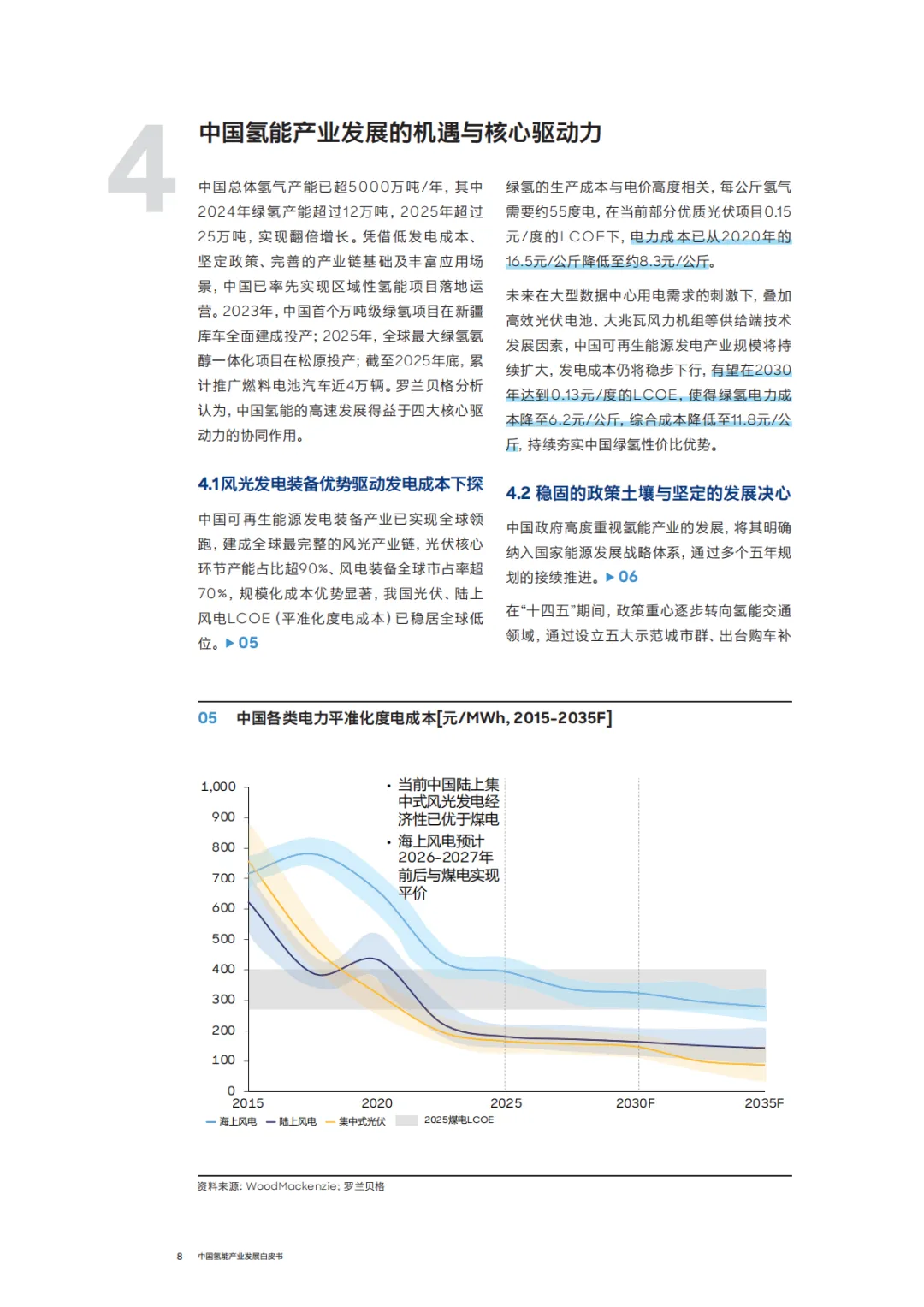

三、中国氢能产业的四大核心驱动力

1. 风光发电成本优势

中国可再生能源装备产业全球领先,光伏核心环节产能占比超90%,风电装备全球市占率超70%。得益于规模化成本优势,中国陆上风光发电经济性已优于煤电,为绿氢生产提供了低成本电力基础。预计2030年绿氢理论成本有望低至11.8元/kg,实现与灰氢全面平价。

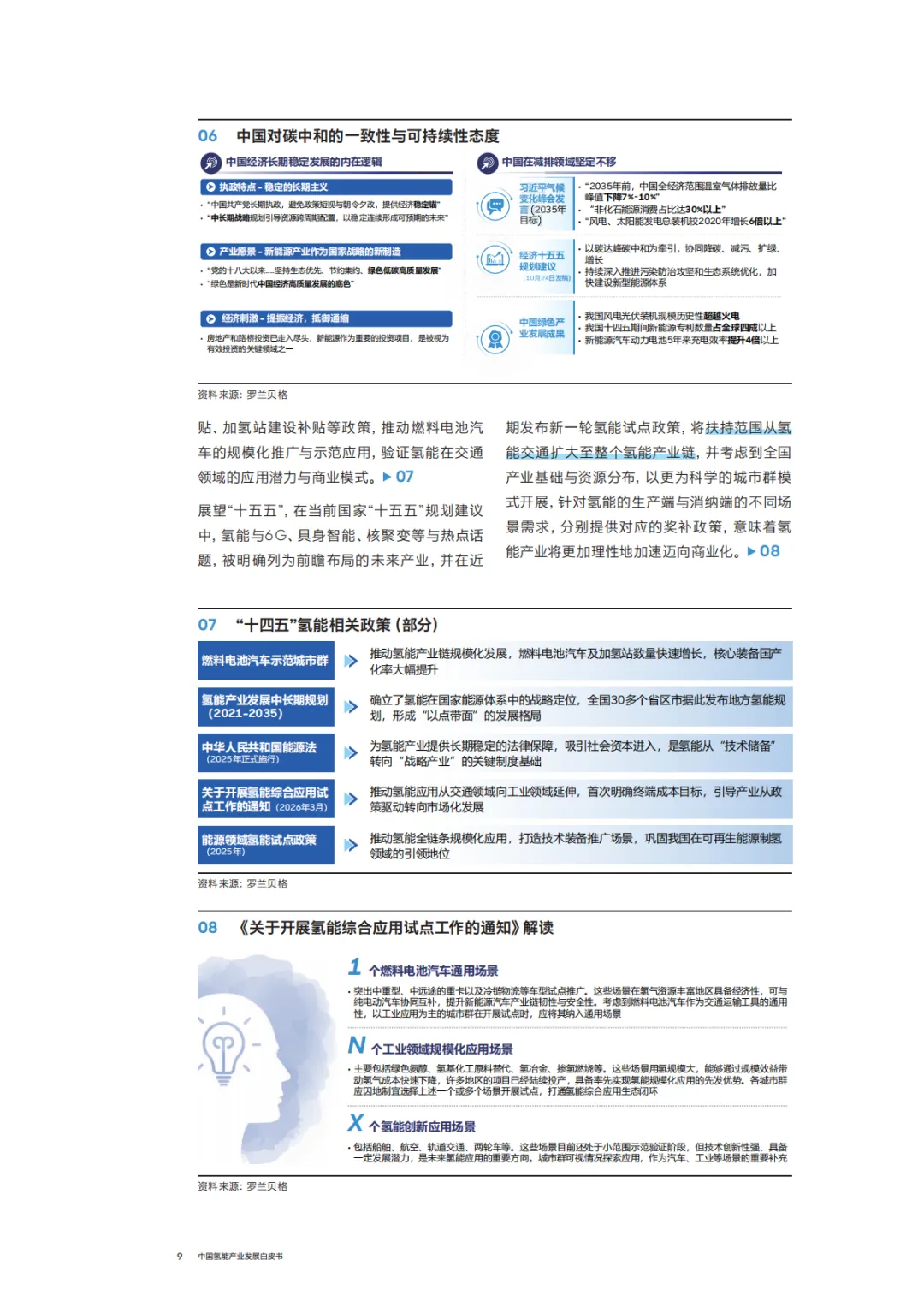

2. 坚定持续的政策支持

中国采取“自下而上”的引导模式,针对产业发展全生命周期堵点设计支持政策,与欧美“自上而下”的模式形成鲜明对比。“十五五”期间政策扶持范围从氢能交通扩大至全产业链,以城市群模式开展试点,更加科学理性。

3. 相对健全的产业链基础

中国在ALK、PEM、AEM三大电解槽技术路线上齐头并进,是全球极少数能依靠本土企业打造大型示范项目的国家。从可再生能源发电、制氢装备到储运、燃料电池,形成了完整的产业生态。

4. 国央企的风险承担与引领作用

国央企主动承担产业发展初期的高风险,协调整合产业链资源,落地了多个全球标杆级示范项目,形成了“国央企引领、多元主体参与”的良好格局。

四、五大核心挑战与应对思路

1. 制氢成本与下游支付意愿差距

挑战:绿氢生产成本与下游客户“理性支付意愿”存在显著差距。例如,内销冶金可接受价格仅为5.6元/kg,远低于当前绿氢成本。

应对:针对特定行业提供补贴、提升碳税、对制氢端进行补贴三种方法。

2. 基础设施不完善导致高运输成本

挑战:高压管束车运输成本约6-7元/百公里/kg,单个绿氢生产基地仅能有效覆盖周边200公里市场。

应对:坚持“以销定产、就地消纳”为核心思路,项目选址阶段前置开展下游市场摸排。

3. 配套法规缺失导致绿色溢价难落地

挑战:国内尚未出台统一的绿氢官方定义,核算体系不健全制约绿氢科学认定和减排效果评估。

应对:行业联盟制定团体标准,与地方政府协作推出地方法规试点。

4. 产业链过长难以推动项目落地

挑战:绿氢项目产业链条漫长,涉及环节众多,项目协调难度大,成功率较低。

应对:集团性质企业一体化运营、核心企业从下游向上游延展、地区政府提供一揽子支持计划。

5. 制氢技术不成熟对运营要求高

挑战:电解槽抗波动性弱、产能放大困难、技术路线不收敛三大工程难题待解。

应对:针对不同场景采用技术组合方案:大型项目采用ALK+PEM/AEM混连,弃电制氢项目采用高倍率储能+PEM/AEM方案。

五、六大典型案例的成功经验

白皮书总结了六个具有借鉴意义的标杆案例,其成功要素可归纳为:

案例 | 核心模式 | 成功要素 |

|---|---|---|

上海氢能交通 | “油氢合建”与“车站联动” | 快速聚合产业链要素、央国企稳定需求、政策支持 |

京沪长江氢能高速 | 开放场景长距离运营 | 技术满足场景痛点、央企补足基础设施 |

山西晋南钢铁 | 副产氢就近利用 | 氢源与运力强绑定、垂直化成本控制、产品升级 |

太阳山测试基地 | 真实工况技术验证 | 合作开放促进收敛、跨行业知识活用 |

华电达茂旗 | 绿电制氢+多元消纳 | 央企牵头整合、聚焦高价值场景、政府支持 |

工业副产氢碳足迹 | 行业共建标准体系 | 头部企业牵头、标准纳入政策、试点区位选择 |

六、“十五五”开局之年的战略意义

2026年作为“十五五”开局之年,标志着中国氢能产业站在新的历史起点。白皮书向政、企、学各界发出协同倡议:

政府端:提供定向补助,完善碳排放核算与绿氢定义,释放“绿色溢价”

企业端:坚持“就地消纳、以销定产”,攻克抗波动性等工程难题,持续降本增效

学术端:走出实验室,聚焦新技术工程化验证,完善标准建设

七、深度洞察与前瞻判断

1. 中国模式的独特性

中国“自下而上”的产业引导模式,通过分析全生命周期堵点设计针对性政策,相比欧美模式更注重商业闭环的跑通,有望缩短产业成熟期。

2. 技术路线的战略选择

ALK作为当前业务基盘,PEM与AEM为未来发展方向。针对不同应用场景的技术组合策略,体现了务实的技术发展路径。

3. 市场驱动的转型逻辑

从“政策输血”到“市场造血”的转变,要求企业摒弃“先建后销”传统观念,坚持“以销定产、就地消纳”的新理念。

4. 全球领导地位的巩固路径

中国凭借低发电成本、政策定力、产业链基础和央企引领,已率先实现区域性项目落地。未来需通过精准政策、合适项目、关键研究巩固全球领导者地位。

总结:这份白皮书不仅是一份产业分析报告,更是中国氢能产业发展的战略路线图。它系统回答了“十五五”期间中国氢能产业如何从示范验证走向规模化商业化,如何跨越成本、技术、基础设施等多重障碍,最终实现全球领导地位的核心命题。对于政策制定者、产业从业者和投资者而言,都具有重要的参考价值和战略指导意义。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。