论文选题评估报告

✅ 选题值不值得写:★★★☆☆

综合评价:该选题“中国企业社会责任(CSR)报告的信息透明度评估”整体表现中等偏上,具备较强的学术发表潜力但理论突破有限。

优势:与CSSCI期刊热点高度契合,实证路径成熟、变量设计丰富,易于产出高质量论文。

不足:与国家社科基金匹配度低,缺乏对宏观制度构建的探讨;理论创新有限,已有40余篇类似文献,同质化风险较高。

建议:可嵌入“双碳”背景强化政策关联,或在研究方法上引入AI文本挖掘等技术,以提升理论贡献与项目申报竞争力。

✅ 选题能不能写好:★★★★☆

综合评价:该选题在“能不能写好”维度上表现优异,整体具备高度可行性。

数据:数据可得性极佳,六大核心变量均能在现有权威数据库中精准匹配,无需估算或构造,保障了实证基础的扎实。

模型:内容分析法与外部数据比对、倾向得分匹配(PSM)相结合的方法适配选题,能有效捕捉透明度并提升因果推断效力。

注意:需明确透明度的操作化定义、统一内容分析编码规则,并检验PSM的协变量平衡性。

一、选题值不值得写:★★★☆☆

1.1 论文价值性:★★★☆☆

1.1.1 问题导向性:★★★☆☆

国社科选题匹配度(★★☆☆☆),匹配方向:

碳信息标准化与全国统一披露平台体系建设研究 (2023)

建议:当前选题聚焦微观企业行为,与宏观政策导向衔接不足。建议拓展研究框架,将CSR信息披露纳入“双碳”目标下的监管协同、跨部门数据共享或全国性披露制度设计维度。

CSSCI期刊征稿启事匹配度(★★★★★),匹配方向:

可持续信息鉴证质量影响因素、数据可获得性与可靠性、第三方认证机制、企业披露实践案例

ESG价值创造

企业可持续披露的准则制定及其鉴证研究

方法优势:采用内容分析与倾向得分匹配,符合主流研究范式,能有效回应期刊对数据验证、案例分析、治理机制的关注。

1.1.2 理论意义:★★★☆☆

优势:能深化信息披露、合法性理论与信号传递等既有理论在中国特定制度与文化情境下的适用性,补充本土变量(如政府监管、媒体压力)对披露行为影响的机制解释。

风险:未挑战或重构CSR理论的核心范式,属于对现有理论的局部深化而非突破。若样本选择偏差或测量指标单一,可能导致结论泛化受限,理论贡献被弱化。

1.2 论文创新性得分:★★★☆☆

1.2.1 理论创新可能性:★★★☆☆

潜力:可验证相关理论在新兴市场或制度环境中的适用性,形成边际创新。通过细化“信息透明度”的操作化维度,为后续比较研究或机制分析提供基础。

局限:未提出新概念、未挑战经典理论的核心假设,也未构建原创分析模型,理论突破空间有限。

1.2.2 研究视角创新性:★★★☆☆

现状:检索到约40篇类似视角文献,表明该选题尚未突破主流框架,同质化风险较高。

建议提升方向:在变量组合或机制路径上进一步细化,如聚焦特定政策冲击下的透明度演变,或结合新兴技术(如AI文本分析)挖掘非结构化披露特征。

部分相关文献列表:

供应商企业社会责任信息披露与客户稳定性 | 中央财经大学学报

违规事件下企业社会责任水平对投资者市场反应的影响研究 | 管理学报

上市公司社会责任自述中存在“厚此薄彼”吗?——基于倾向性的信息披露质量评估与实证 | 宏观质量研究

企业社会责任负面信息披露度对消费者口碑推荐的影响 | 科学决策

制度趋同压力、组织身份对企业社会责任信息披露的影响研究 | 四川师范大学学报(社会科学版)

区域内企业社会责任信息披露的交互影响:意愿、质量与企业密度——基于省域A股上市公司的数据分析 | 现代财经(天津财经大学学报)

企业社会责任报告强制披露对资产误定价的影响:信息揭示还是掩饰? | 经济与管理研究

二、选题能不能写好:★★★★☆

2.1 数据可得性:★★★★★

理由:选题设定的六个核心变量均能在现有数据集中找到高度匹配的指标支持,无需额外构造或估算关键变量,保障了研究的可操作性与结果稳健性。

变量匹配数据集列表(注意:点击文末的查看原文,可跳转数据来源):

CSR信息可验证率/是否存在夸大陈述:可通过内容分析法从CSR报告中提取。

是否通过第三方认证:可匹配ISO14001/9001认证等数据集。

是否属于高污染行业:可匹配重污染企业名单与行业分类数据。

是否曾受环保处罚:可匹配环保处罚次数与记录数据集。

媒体关注度:可匹配报刊与网络媒体相关指标数据集。

2.2 模型适配性:★★★★☆

适用模型:内容分析法 + 外部数据比对 + 倾向得分匹配(PSM)。

优势:内容分析法衡量形式透明度,外部数据比对反映实质透明度,二者结合覆盖透明度的多维内涵;PSM有助于控制混杂变量,提升组间可比性和因果推断的稳健性。

注意事项:需明确定义“透明度”的操作化指标体系,统一内容分析编码规则;确保外部数据来源权威;PSM需检验匹配后协变量的平衡性。

2.3 风险性评价:★★★☆☆

写作主要风险点:

政策契合度不足:与国家社科基金重大项目的战略导向衔接薄弱,易被质疑“政策服务性”。

理论突破乏力:未触及理论核心矛盾,易陷入“重复验证西方理论+中国样本”的窠臼,同质化竞争激烈。

方法实施偏差:内容分析法编码信度要求高,主观偏差可能削弱结论;PSM若遗漏关键协变量或平衡性检验不足,可能导致伪因果推断。

应对建议:

强化制度背景分析,将CSR透明度置于“双碳”监管协同或全国信息披露平台建设框架下,提升政策关联度。

探索非结构化文本的智能解析(AI文本挖掘)等新方法路径,提升研究独特性。

建立严谨的编码手册并进行多人校验,完善PSM的变量选择与平衡性检验。

三、选题相关期刊推荐

1.《中央财经大学学报》(权威C)

相关论文示例:

供应商企业社会责任信息披露与客户稳定性

基于CiteSpace的国内外企业社会责任缺失研究可视化对比分析

2.《管理学报》(CSSCI)

相关论文示例:

违规事件下企业社会责任水平对投资者市场反应的影响研究

企业社会责任一致性对财务绩效的影响研究

3.《宏观质量研究》(CSSCI)

相关论文示例:

上市公司社会责任自述中存在“厚此薄彼”吗?——基于倾向性的信息披露质量评估与实证

4.《科学决策》(权威C)

相关论文示例:

企业社会责任负面信息披露度对消费者口碑推荐的影响

5.《管理学刊》(CSSCI)

相关论文示例:

纠正、补偿和培养商誉型企业社会责任行为对消费者品牌综合评价的影响

6.《四川师范大学学报(社会科学版)》(权威C)

相关论文示例:

制度趋同压力、组织身份对企业社会责任信息披露的影响研究

7.《现代财经(天津财经大学学报)》(CSSCI)

相关论文示例:

区域内企业社会责任信息披露的交互影响:意愿、质量与企业密度——基于省域A股上市公司的数据分析

8.《经济与管理研究》(权威C)

相关论文示例:

企业社会责任报告强制披露对资产误定价的影响:信息揭示还是掩饰?

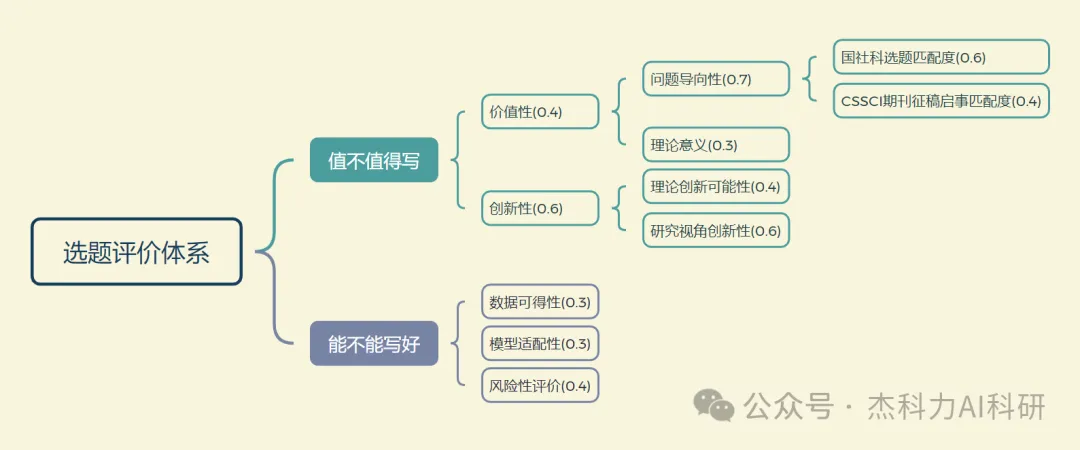

四、 论文选题评价体系及权重设置

评价体系及权重设置如下图所示: