国企参股股东向参股企业委派的董监高人员在什么情况下需要向派出及时

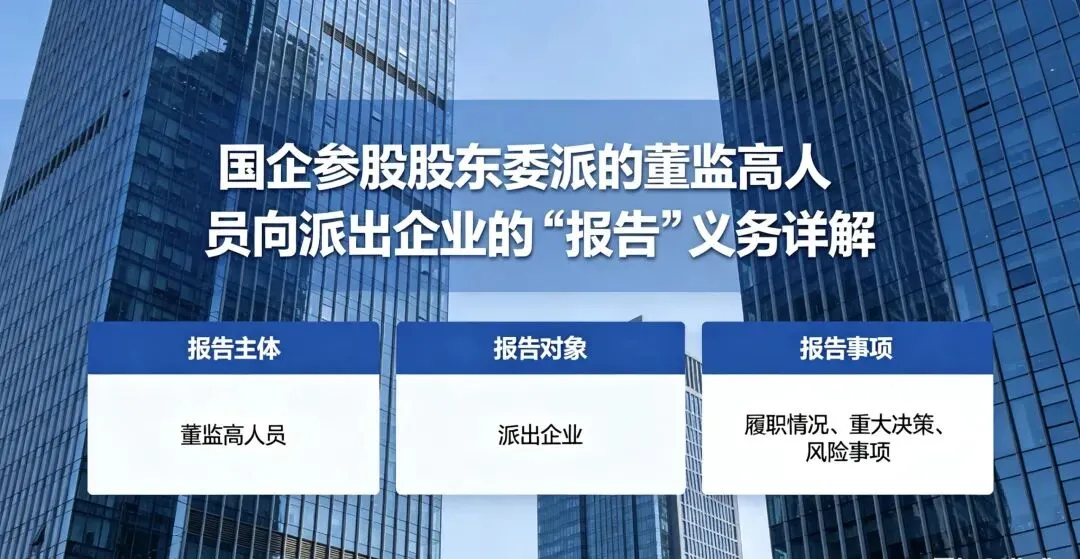

国企参股股东委派的董监高人员向派出企业的“报告”义务详解

根据《国有企业参股管理参股办法》(以下简称《参股办法》)等法律法规及国资监管核心要求,对国企参股股东向参股企业委派的董监高人员的报告义务作出了明确规定:“国有企业向参股企业的派出人员应当认真勤勉履职,推动参股企业按照规定召开股东(大)会、董事会等研究决策相关事项,及时掌握并向派出企业报告重大事项,并定期向派出企业述职,每年至少1次”。一是不定期报告——"及时掌握并向派出企业报告重大事项",强调对特定事件的即时性报告;二是定期报告——"定期向派出企业述职,每年至少1次",强调对整体履职情况的周期性汇报。两者共同构成"平时有报告、年度有述职"的信息报告闭环。一、重大事项"及时"报告

1. 会议决策类事项

派出人员应当将参股企业拟召开的股东(大)会、董事会、监事会的会议通知、议案材料提前报送派出企业,并在会议结束后及时报告表决结果和会议纪要。这类事项之所以需要报告,是因为股东会、董事会是参股企业重大决策的法定平台,派出人员在这些会议上的表决行为直接代表派出企业的意志。派出人员应当在会议召开前将有关内容和拟表决意见上报派出企业,按照派出企业的决定和意见行使表决权,并于会议结束后及时将表决结果以书面形式报告。2. 公司治理结构变动事项

当参股企业发生以下治理结构变动时,派出人员应当及时报告:(1)章程修订(这是参股企业的"宪法"性文件,任何修订都可能影响国有股东权益);(2)法定代表人、董事长、副董事长、董事、监事会主席、监事、总经理等关键人员的变动;(3)股权结构的重大变化,包括其他股东转让股权、增资扩股、减资等;(4)公司分立、合并、改制、重组、破产、解散、清算等结构性变化。这些变动直接关系到国有股东在参股企业中的地位和话语权,派出人员应在第一时间掌握并向派出企业报告。3. 重大经营决策事项

派出人员应当对参股企业的以下重大经营决策保持高度关注并及时报告:(2)重大投融资事项,特别是超出常规经营范围的重大投资;(3)对外担保事项(国有企业对参股企业提供担保本身就受到严格限制);(5)发行公司债券、增发新股、上市等资本运作事项。派出人员应当提前了解这些事项的议案内容,评估其对国有股东权益的潜在影响,并在派出企业作出指示后参与决策。4. 财务状况与审计监督事项

财务状况是国有股东了解参股企业经营健康度的核心指标,派出人员应当及时报告:(2)利润分配方案和弥补亏损方案(直接关系到国有股东的资产收益权);实务中,派出人员应特别关注参股企业是否存在长期不分红、异常关联交易、重大资产损失等情形,一旦发现应及时报告。5. 风险事件类事项

派出人员应当对参股企业发生的以下风险事件保持高度敏感并及时报告:(4)参股企业治理结构混乱,出现内部人控制或关联交易损害股东利益的情形;(5)参股企业经营状况出现严重异常,包括长期停业、主要业务停止等;(6)派出人员发现控股股东或其他股东存在损害参股企业及国有股东权益的行为。这类风险事件往往是参股投资由正常状态向风险状态转化的临界点,及时报告有助于派出企业尽早介入、采取应对措施,避免损失扩大。6. 其他重要事项

(1)派出人员发现自身或派出企业存在利益冲突的情形(如派出人员或其关联方与参股企业存在交易);(3)派出人员认为应当报告的其他事项(兜底条款,赋予派出人员一定的判断空间)。二、定期报告:每年至少一次"述职"

1.述职的法律要求

《参股办法》第十五条明确要求派出人员"定期向派出企业述职,每年至少1次"。这一规定首次在国资监管规范性文件层面确立了派出人员的述职制度,标志着派出人员管理从"被动接受监督"向"主动报告履职"的转变。定期述职的核心功能在于:通过系统性的履职回顾,让派出企业对参股企业的整体状况和派出人员的履职表现形成全面评价,为后续的考核、轮换、追责等管理措施提供依据。2.述职内容要点

综合地方国资实践,派出人员的述职报告通常应包括以下内容:(1)参股企业报告期内的生产经营、财务状况及治理情况(客观呈现参股企业的运行状态);(2)派出人员本人的主要工作开展情况,包括参加股东会、董事会、监事会会议的情况,以及在重大决策中的表决意见和依据(体现履职的实质性);(3)参股企业存在的主要困难和风险(识别问题,而非回避问题);(4)对参股企业发展趋势的基本评价和工作建议(体现履职的前瞻性);3.述职的形式与程序

实践中,述职可采取现场述职与书面述职相结合的方式。首席代表通常应参加派出企业组织的现场述职会议,其他派出人员可根据情况选择现场或书面述职。值得注意的是,派出企业的领导班子应对派出人员的述职进行评议,肯定成绩、指出不足,并对下一步工作提出要求。述职评议结果应当作为派出人员考核的重要依据,实现"述职—评议—考核—反馈"的闭环管理。