核心结论

光库科技(300620.SZ)2026年一季报营收4.26亿(+60.8%),净利润4473万(+312.5%),扣非净利润更是夸张地飙了561%。毛利率从27%提升到36.63%,盈利能力大幅改善。

但硬币有AB面——经营现金流-3391万,应收账款5亿多(占营收119%),PE三百多倍。这家公司的独门绝技是薄膜铌酸锂调制器(全球唯三、国内唯一),正踩在AI算力+1.6T光模块元年的风口上。

图解乾坤

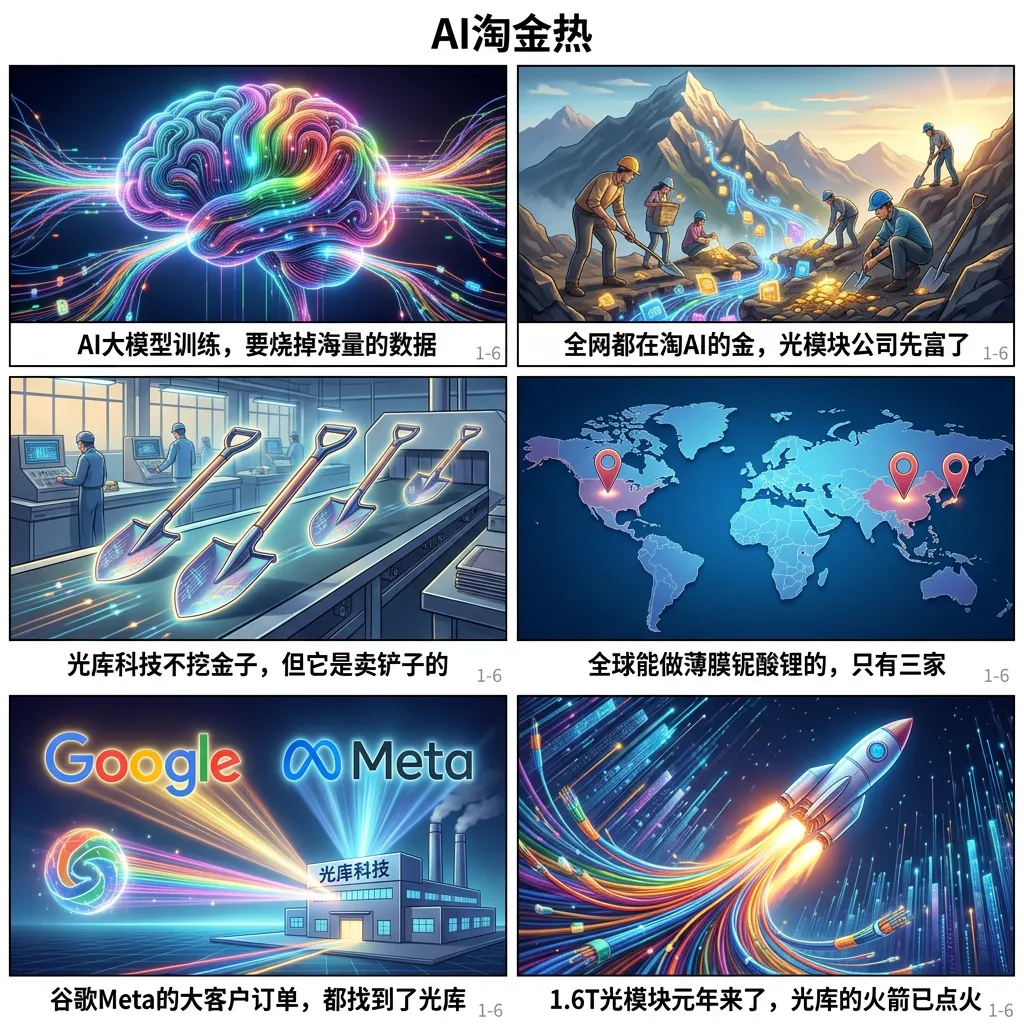

解读: 光库科技从2000年珠海一个小作坊起步,做了二十多年的光纤器件。2025年光通讯业务营收占比首次超过光纤激光,完成了从"做零件"到"造核心"的升级。

解读: AI算力爆发就像一场淘金热,光模块公司挖矿,光库科技卖铲子。全球唯三、国内唯一量产薄膜铌酸锂调制器,Google和Meta都是它的客户。1.6T光模块元年就是它的火箭发射时刻。

解读: 净利润涨了312%但经营现金流是负的,应收账款5个亿压得公司喘不过气。PE三百多倍,比茅台贵10倍。16.4亿收购安捷讯溢价630%,商誉15.94亿如利剑悬顶。

数据说话

数据来源:光库科技2026年一季报(2026年4月22日发布)

平衡观点

解读: 光库科技的AB面都很鲜明——A面是全球唯三的稀缺技术+AI算力风口,B面是300倍PE+负现金流+15亿商誉。好消息和坏消息在拔河,目前打平。

1. 核心竞争力:薄膜铌酸锂调制器,全球唯三国内唯一,技术壁垒极高

2. 财务隐忧:经营现金流为负,应收账款占比营收119%,需关注后续季度能否改善

3. 收购风险:16.4亿收购安捷讯溢价630%,商誉从2.32亿飙到15.94亿

4. 估值泡沫:300倍PE已经把未来几年的预期都打入股价

深度分析

消息面(人话版)

4月22日一季报发布,净利润暴增312%,毛利率提升近10个点,数据硬得不能再硬。但4月23日股价跌停(-10%),成交额83.69亿,主力净流出9个亿。这不是公司出问题了,而是利好出尽的"见光死"——前期涨太多了,聪明钱趁利好跑路。同一天整个CPO板块都在跌,属于板块集体调整。

好消息是——薄膜铌酸锂调制器真在批量出货了,96Gbaud和130GBaud产品对全球头部客户供货。OCS光交换机代工给谷歌Meta的订单也在持续。故事不是空吹的。

基本面(人话版)

光库科技的核心看点是薄膜铌酸锂调制器——这东西是1.6T光模块、CPO方案里绕不开的关键器件。带宽>110GHz,功耗更低,信号更稳。全球能做的只有三家,光库是唯一的中国公司。收购意大利Lumentum产线后,花了6年才落地量产,技术壁垒极高。

另一块被低估的业务是OCS光交换机代工,通过收购武汉捷普切入,市场份额超70%。谷歌TPU集群就是用OCS来连接4096个芯片的。最大的隐忧是收购安捷讯溢价630%,商誉直接飙到15.94亿。

投资建议

保守派

等回调到220元以下再分批建仓。300倍PE意味着跌30-50%都很正常,不要追高。止损位设在200元。

激进派

AI算力是未来5年最大的风口,光库科技的稀缺性(国内唯一铌酸锂量产)短期很难被复制。可在240元附近轻仓参与,仓位不超过总资产的10%。

风险提示

1. 估值风险:PE 300倍+,一点风吹草动股价就能跌30-50%

2. 现金流风险:经营现金流-3391万,应收账款5亿(占营收119%)

3. 商誉风险:收购安捷讯溢价630%,商誉15.94亿

4. 贸易风险:对美出口受限,谷歌Meta的OCS订单可能受影响

5. 竞争风险:全球还有日本住友和美国Lumentum也在做铌酸锂

未来看点

1. 薄膜铌酸锂出货加速:2026年1.6T光模块元年,订单有望爆发

2. OCS光代工:谷歌Meta持续扩容,光库份额超70%

3. 安捷讯整合:有源+无源一站式方案,能否顺利消化

4. 毛利率提升:36.63%还有空间,规模效应正在显现

短中期建议

短期等回调企稳,220元以下低吸;中期看Q2业绩延续性;长期AI算力故事可期

数据时间:2026年4月24日分析数据来源:光库科技2026年一季报、2025年一季报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #光库科技 #300620 #CPO #AI算力 #薄膜铌酸锂 #光模块 #行业龙头