今天涨了2.1个点,持仓放在留言区了。

1. 今天算力租赁走得比个人预期要强一些,利通电子再次封死涨停,宏景财报是预期内的“利润miss”,提前一天也提示了要躲一下,所以低开拉回迹象非常明显,协创今天出了个定增募资的公告,行为本身稀释股权是利空,行为目的推进算力租赁业务是利好(客户需求太过旺盛),长期利好还是大于短期利空,所以即使短期借利空回调后,再次开启二波主升浪是完全可预期的。

昨天点评2026.4.28 继续聊今晚的财报看好的两家,胜宏和普冉,前者表现符合预期,后者莫名被砸盘,但截至目前仍未了解到任何利空,基本面只要不出问题,机构会逐步进场回拉。

2. 继续来分析一下今晚的财报:

1、2026Q1,兆易创新实现收入41.88亿元、同比+119.38%、环比+76.58%,归母净利润14.61亿元、同比+522.79%、+158.72%,综合毛利率为57.08%、同比+19.64pct、环比+12.17pct。存储供不应求上行期、公司产品量价齐升,一季度业绩如期兑现。

根据摩根士丹利(Morgan Stanley)在2026年4月19日发布的研究报告,其预测兆易创新2026年第一季度净利润为8.38亿人民币。

点评:兆易创新的Q1业绩略超国内机构预期,远超外资预期,外资研报应该又要去上调目标价了,后期看好H股继续拽着A股上行,叠加已发布两家设计厂(兆易/普冉)财报都符合预期,设计原厂分支会逐渐得到市场重视。

注:A股存储有三条分支线:模组厂,设计原厂以及存储设备(主要是长鑫长存链)。

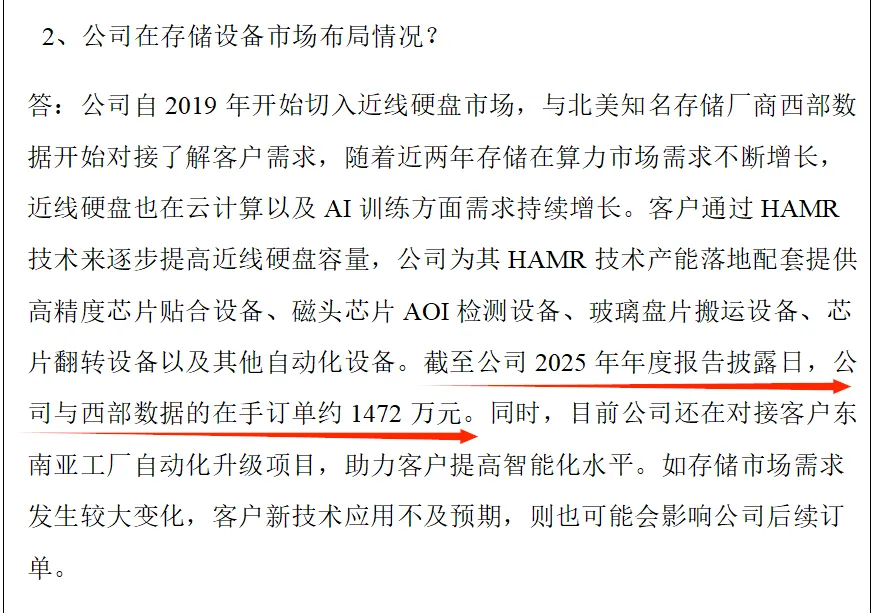

不过最近有个存储设备厂商-深科达,今天电话会里实锤了和西部数据的业务合作关系,A股少有与北美存储厂商明牌合作的公司,概念上具有稀缺性。

2、寒武纪发布2026年一季报,26Q1营收28.85亿元,同比+159.56%;归母净利润10.13亿元,同比+185.04%;扣非归母净利润9.34亿元,同比+238.56%。

预付款项由年初 7.45 亿元激增至18.97 亿元,环比大幅提升,公司主动锁定上游芯片、供应链资源,供给端瓶颈持续缓解,保障后续产能与交付;合同负债由年初 610.62 万元飙升至3.96 亿元,订单与预收款项暴增,下游 AI 算力需求呈爆炸式增长,高景气度前置确认。

芯原股份公告,2026年第一季度实现营业收入8.36亿元,同比增长114.47%;归属于上市公司股东的净利润亏损3.41亿元,上年同期亏损2.20亿元。业绩变动主要系公司新签订单爆发式增长,研发资源随着订单转化逐步投入至客户项目中,营业收入大幅增长,但研发投入及股份支付费用增加导致净利润仍为亏损。

根据公司于2026年4月21日披露的《关于新签订单的自愿性披露公告》(公告编号:2026-030),2026年1月1日至2026年4月20日,公司新签订单金额为45.16亿元。公司新签订单持续增长,2026年1月1日至2026年4月29日的新签订单金额进一步提升至82.40亿元,其中绝大部分为一站式芯片定制业务订单,AI算力相关订单占比91.37%,数据处理领域订单占比90.15%且主要来自于云侧AI ASIC及IP。

点评:寒武纪的营收和利润均符合机构预期,目前制约它最大的应该还是产能问题,公司积极备货上游材料,下游预付款暴增,可见需求端给到的指引是很积极的。

芯原依旧是“订单王”,短短9天新增超37亿,环比增速惊人,跟萝卜如出一辙,现阶段不关注利润落地,保持关注订单转化的营收逐步释放即可。

总体来说,国产算力的需求非常高涨,无论是算力租赁头部厂商还是国产芯片龙头的利润释放来看,能提供真正好用可用的推理算力的公司都将极大受益,聚焦有真东西的核心玩家。

想获取更多产业信息差/提升认知的欢迎加入星球星球升级指南,持续输出AI领域最一手的调研消息/研报+前沿观点+思路解析。

1. 个人以研究AI行业和相关公司基本面为主,主打逻辑变现,中长线为主,每天会分享最新的信息和思考。

2. 以上均为个人思考分享,不构成投资建议,再次提醒股市有风险,投资需谨慎