点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

核心看点

一、核心要点

过去三年,AI算力的叙事几乎完全围绕GPU展开。从2022年到2025年,AI加速器市场以137%的年复合增速狂飙至1886亿美元,而服务器CPU市场仅以5%的年增速从262亿美元缓慢爬升至277亿美元(来源:BofA Global Research 2026.02)。到2025年,AI加速器已占据数据中心计算支出的87%,CPU仅剩13%——而在2021年训练时代开启前,这个比例恰好反转:CPU占74%,加速器仅26%。

市场对CPU的"偏见"已经根深蒂固:认为CPU在AI时代只是配角,增速天花板极低。

英特尔2026年Q1财报彻底打破了这个叙事。

英特尔2026年Q1实现营收136亿美元,同比增长7.2%,超出市场一致预期9.9%(市场预期的124亿美元);Non-GAAP毛利率41.0%,超出指引6.5个百分点(市场预期仅34.5%);Non-GAAP EPS 0.29美元,而华尔街一致预期仅为0.01美元——这意味着利润超预期幅度高达2800%。盘后股价一度暴涨近20%(来源:天风证券、国信证券、招商证券、中金公司 2026.04.24)。

更关键的是结构:数据中心与AI业务(DCAI)营收51亿美元,同比增长22%,超出分析师预期15.9%。CCG(PC客户端)仅增长1%。增长引擎已经彻底切换。

但这份财报的意义远不止于"业绩好"。它揭示了一个被市场系统性低估的结构性变化:AI正从训练时代进入推理和Agent时代,CPU的角色正在发生根本性重估。

英特尔CEO陈立武(Lip-Bu Tan)在业绩会上明确指出:"AI下一波将从基础模型走向推理、再走向Agentic,智能靠近终端用户将显著提升CPU与先进封装需求。"他给出了具体的配比推演:CPU与GPU在AI训练阶段约为7-8:1(GPU主导),推理阶段降至3-4:1,而到Agentic AI及物理AI阶段,这个比例将收敛至1:1甚至更高(来源:英特尔2026Q1业绩电话会)。

这意味着什么? 以一个典型的AI推理集群为例:如果此前部署8颗GPU仅需1颗CPU,当配比升至1:1时,同等GPU规模下的CPU需求将增长8倍。考虑到全球GPU部署量仍在爆发式增长(2026年全球11大云厂商资本开支预计达7950亿美元,同比增长57%——来源:Morgan Stanley 2026.04),CPU需求的增量可以用"乘数叠加"来形容。

二、产业逻辑深度拆解

(一)为什么CPU在Agent推理时代不可或缺?

1. 底层逻辑

市场对CPU的偏见源于对AI工作负载的片面理解。AI训练本质上是大规模并行矩阵运算——这正是GPU的绝对主场。CPU在训练中仅负责数据加载、预处理、任务协调等"辅助性"工作,因此在训练集群中配比极低。

但推理——尤其是Agentic推理——是完全不同的物种。

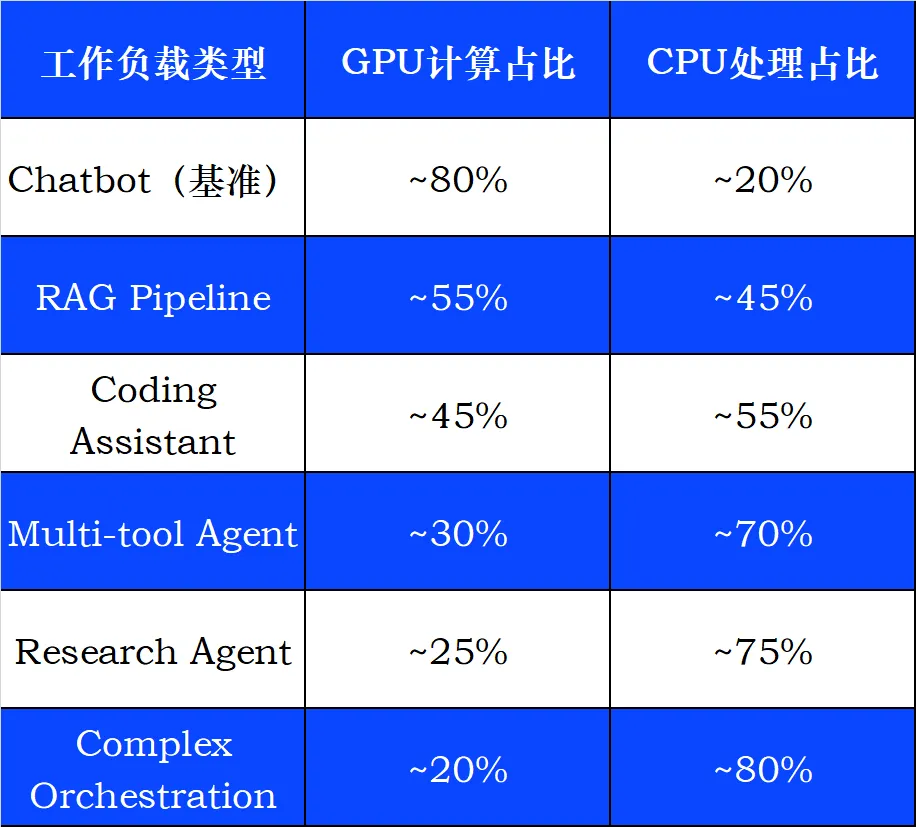

根据佐治亚理工学院与英特尔联合发布的论文《A CPU-Centric Perspective on Agentic AI》(Ritik等,2025),在Agentic AI的各类测试场景中,CPU侧耗时占比呈现惊人差异:

(来源:Morgan Stanley Research 2026.04,基于Georgia Tech & Intel论文数据)

Agent越复杂、涉及的工具调用越多、任务链条越长,CPU的调度负载就越重,GPU反而在"等待"CPU完成调度和状态管理。 这正是"CPU调度耗时占比超50%"的技术本质。

具体而言,Multi-Agent的"推理-执行-反思"循环带来了三重CPU压力:

- OS调度压力

多个Agent进程的并发管理、沙盒隔离、资源分配 - KV Cache卸载

为解决长上下文显存瓶颈,DeepSeek等框架采用Engram架构将数据大规模迁移至CPU内存("以存代算") - 工具调用开销

检索、网页浏览、API调用等高并发操作极度消耗CPU多线程算力

(来源:国金证券 2026.04.24)

2. 产业验证

产业层面的信号已经非常明确:

英伟达的战略转向:英伟达追加20亿美元投资云服务商CoreWeave,计划在其下一代AI基础设施中大规模部署专为"代理式推理"设计的Vera CPU。Vera拥有88颗ARM定制核心、1.5TB CPU-GPU一致性内存——英伟达首次将CPU作为独立产品推向市场,而非仅仅绑定GPU(来源:东方证券 2026.04.20;BofA Global Research 2026.02)。

ARM亲自下场:ARM打破只做IP授权的传统模式,于2026年3月推出首款自研"ARM AGI CPU"芯片。BofA测算,ARM仅获得3%的服务器CPU份额即可产生约12亿美元增量收入,而ARM目标是20%+份额(来源:BofA Global Research 2026.02)。

客户实际部署验证:英特尔在业绩会上表示,客户实际部署中CPU:GPU配比已从1:8向1:4收敛,并判断可能进一步走向1:1。TrendForce更指出AI数据中心配比有望收窄至1:2甚至1:1(来源:浙商证券 2026.04.24)。

供应链极度紧张:CPU交货周期从正常的1-2周延长至8-12周,极端情况长达6个月。英特尔承认2026年Q1库存降至历史最低水平,未满足订单规模达到"十亿美元"级别(来源:浙商证券、中金公司 2026.04.24)。

(二)供给硬约束:为何CPU的量价齐升不是短期现象?

1. 底层逻辑

CPU的供给端面临着多重硬约束,这与GPU当下经历的"产能扩张周期"形成鲜明反差:

约束一:英特尔18A/14A工艺爬坡。 18A代表英特尔时隔多年重返先进制程竞争,引入了RibbonFET(GAA)和PowerVia(背面供电)两大突破性技术。虽然18A良率已超60%且优于内部预期(韩媒1月报道),但量产爬坡仍需时间。英特尔Q1晶圆制造设备采购量较去年增长超50%,全年设备资本开支同比增长约25%——但这些产能释放需要1-2个季度才能转化为实际供给。Q1是全年供给量最低的时期,Q2及以后的营收增长将主要依赖产能爬坡及良率提升(来源:华泰证券、中信建投 2026.04.24)。

约束二:代工产能的结构性紧张。 英特尔Foundry虽实现54亿美元营收(同比+16%),但对外部客户的代工收入仅1.74亿美元,运营亏损24亿美元。英特尔不仅要满足自身CPU的制造需求,还要同时推进18A和14A的外部客户导入(谷歌、苹果、AMD、英伟达均在评估中)。产能分配存在零和博弈。值得注意的是,Morgan Stanley预计英特尔将于2027年下半年开始将部分服务器CPU生产外包给台积电——这本身就说明了内部产能的紧张程度(来源:Morgan Stanley 2026.04.19)。

约束三:涨价存在时滞效应。 2月渠道端64核/96核AI服务器CPU已溢价超20%,3月底英特尔PC CPU再涨10%,服务器CPU自4月起上调10-20%,AMD计划4月跟进。但中信建投指出,涨价对利润的传导存在1-2个季度的滞后——这意味着Q2和Q3的毛利率仍有上行空间(来源:浙商证券、广发证券、中信建投 2026.04.24)。

2. 产业验证

HSBC预计涨价环境将持续至2027年:HSBC在4月24日报告中指出,服务器CPU供给短缺预计将持续到2027年,并预计英特尔2026/27年DCAI收入将达到232亿/294亿美元,分别超出市场一致预期17%/31%(来源:HSBC 2026.04.24)。

广发证券连续上调目标价:从60美元上调至78.5美元,再至94.2美元,基于2027年3.5倍PB。预计DCAI业务2026E/2027E实现39%/15%的同比增长(来源:广发证券 2026.04.24)。

阿里云催化:阿里云9天内两次调价,直接反映了上游CPU成本的传导压力。云计算厂商作为服务器CPU的最大采购方之一,其调价行为是CPU涨价向下游传导的最直接信号。

(三)TAM重估:服务器CPU市场还有多大空间?

1. 底层逻辑

过去五年,服务器CPU市场的增长几乎停滞——从2021年的262亿美元到2025年的277亿美元,年复合增速仅1.4%。这背后的逻辑是:传统企业服务器需求增长缓慢,而AI服务器中CPU的价值占比被GPU严重挤压。

Agentic AI正在改写这个公式:

AMD的分析师日(2025年11月)预期服务器CPU市场将从2025年的260亿美元增长至2030年的约600亿美元,6年复合增速约18%。其中AI驱动型CPU将占总市场的约50%(来源:UBS 2026.02.11)。

BofA Global Research(2026年2月)给出类似预测:服务器CPU TAM从2025年的269亿美元增长至2030年的591亿美元,+17% CAGR。其中AI服务器CPU贡献约410亿美元(占69%),非AI约190亿美元。BofA特别指出,2025年CPU仅占数据中心计算支出的12%,这一比例有望在推理时代逐步回升(来源:BofA Global Research 2026.02.23)。

Morgan Stanley(2026年4月)给出了更精细的增量测算:Agentic AI将在2025年基准之上,为2030年服务器CPU市场额外贡献325亿至600亿美元的增量空间。数据中心CPU的总TAM可能达到825亿至1100亿美元(来源:Morgan Stanley 2026.04.19)。

2. 产业验证

一个关键的结构性变化正在发生:服务器CPU的单位增长将显著快于服务器数量的增长。

Morgan Stanley预计2025-2030年服务器出货量从1700万台增至2500万台(+8% CAGR),但服务器CPU出货量增速将达到+21% CAGR。原因很简单:每台服务器配备的CPU数量在增加——Agentic AI推动每台AI服务器配备2颗以上CPU成为标配,而传统企业服务器通常是1-2颗。

此外,CPU的ASP(平均售价)正在结构性上升。128核CPU的普及(英特尔Granite Rapids、AMD EPYC Venice)推动单颗CPU价值量大幅提升。TrendForce指出,高核心数CPU享有显著溢价,这进一步放大了量价齐升效应。

(四)软件乘数效应:被忽视的业绩弹性

1. 底层逻辑

用户给出的分析框架中有一个极具洞察力的视角:硬件升级(128核普及)带动虚拟化软件授权与CPU核心数呈1:4乘数倍增,底层软件业绩弹性远超硬件。

这个逻辑的技术基础是:主流虚拟化软件(VMware vSphere、Microsoft Windows Server/Hyper-V等)的授权模式正在从"按Socket(CPU插槽)收费"转向"按核心数(Per Core)收费"。

以VMware vSphere为例:Broadcom收购VMware后,将授权模式从"按CPU Socket"改为"按CPU核心数",最低16核起售。这意味着:

老模式:1台双路服务器(2颗CPU)→ 2个Socket License 新模式:1台双路服务器(2颗128核CPU,共256核)→ 256核 ÷ 16核/授权 = 16个License

对于用户而言,软件成本从2个授权变为16个授权——乘数效应高达8倍。即使考虑到实际授权打包的折扣,1:4的乘数关系在市场实践中是一个合理的保守估计。

2. 产业验证

VMware的定价策略:Broadcom在2024年初将VMware从永久授权转为订阅制,同时从按Socket收费转为按核心收费。尽管这一变化引发了大量客户反弹,但随着128核CPU的普及和新服务器采购的刚性需求,客户最终将被迫接受更高的软件授权支出。

Microsoft SQL Server/Windows Server:微软的授权同样按核心数计算,核心数越高、授权费用越高。128核CPU的普及将直接推动微软服务器操作系统和数据库的授权收入增长。

数据中心运营成本的结构性转变:根据Citi 2026年4月的CIO调查,AI/ML已连续多个季度位列企业IT支出的第一优先级(16.3%的CIO选择),但"服务器虚拟化"和"超融合基础设施"的支出优先级正在下降——这恰恰说明企业正在被动接受"用更高的软件成本换取更强的算力"这一新范式(来源:Citi Research 2026.04.09)。

三、代表性企业梳理

A1梯队(全球龙头):Intel Corporation (INTC US)

- 核心逻辑

服务器CPU量价齐升的最直接受益者。Q1 DCAI营收51亿美元(+22% YoY),Non-GAAP EPS 0.29美元远超市场预期的0.01美元。HSBC将目标价上调至100美元,广发证券上调至94.2美元,Jefferies上调至80美元。HSBC预计DCAI 2026E/2027E收入232亿/294亿美元,分别超出市场一致预期17%/31%。催化剂包括:Q2/Q3连续涨价(预计Q3再有5-10%涨幅)、18A良率持续改善、谷歌等客户的长期协议(LTA)锁定量价。 - 风险点

代工业务仍大幅亏损(Q1亏损24亿美元);ARM阵营份额侵蚀;PC业务拖累。

A1梯队(全球龙头):Advanced Micro Devices, Inc. (AMD US)

- 核心逻辑

EPYC服务器CPU市场份额持续攀升(从2024年的33%向2030年的40%+迈进),2025年分析师日提出服务器CPU TAM从260亿到600亿美元的战略愿景,并预期AI驱动型CPU占50%+份额。Venice(下一代EPYC,采用台积电2nm工艺)将进一步扩大性能优势。英特尔涨价为AMD提供了同步提价空间。英特尔财报后AMD盘后同步上涨7.67%(来源:浙商证券 2026.04.24)。 - 风险点

英特尔18A若执行超预期可能收复份额;ARM阵营竞争加剧。

A1梯队(国产替代核心):海光信息 (688041.SH)

- 核心逻辑

国内稀缺的具备"CPU+GPU+互联+服务集群"整合能力的厂商,x86架构生态位独特。2025年11月曙光发布scaleX640卡单机柜超节点,采用海光CPU+DCU,支持单机柜640卡、双机柜1280卡互联——这是国产稀缺的超节点方案。2026年进入新品周期,HSL协议开放,软硬件生态丰富。中泰证券、国盛证券、天风证券均在英特尔财报后重申推荐。核心逻辑:英特尔确立CPU在AI时代的地位,海光作为国产x86唯一标的,价值重估弹性最大。 - 风险点

先进制程受限;美国制裁风险;产品性能与海外龙头仍有差距。

(二)底层软件(受益于硬件升级带来的授权乘数倍增)

深信服 (300454.SZ)

- 核心逻辑

国内超融合(HCI)和虚拟化软件龙头,信创替代逻辑与CPU核心数乘数效应双重驱动。深信服超融合平台基于自研虚拟化技术,在国内政企市场占据领先份额。随着国产服务器CPU(海光、鲲鹏等)128核产品的普及,深信服的授权收入将直接受益于核心数的乘数效应。同时,信创替代(VMware替代)趋势为公司提供了额外的市场份额增长空间。 - 催化点

信创招标加速;国产128核CPU出货量爬坡。

青云科技 (688316.SH)

- 核心逻辑

国内云计算和虚拟化软件厂商,主打私有云和混合云部署。公司云平台深度适配国产CPU(海光、鲲鹏、飞腾),在信创云市场有一定卡位。CPU核心数增长直接带动授权收入弹性。 - 催化点

信创云项目落地;混合云需求增长。

优刻得 (688158.SH)

- 核心逻辑

国内中立第三方公有云厂商,自建数据中心,直接采购大量服务器CPU。阿里云涨价为中立云厂商提供了差异化定价空间。同时,优刻得的私有云和混合云业务同样受益于CPU核心数增长的软件授权逻辑。 - 催化点

公有云价格体系重构;AI推理业务增长。

(三)服务器组装(受益于算力基建加速及扩产订单)

浪潮信息 (000977.SZ)

- 核心逻辑

国内AI服务器龙头,深度绑定互联网大厂。服务器出货量直接受益于CPU配比提升——同等GPU规模需要更多CPU意味着更多服务器整机需求。Morgan Stanley在4月19日的报告中将浪潮信息列为Agentic AI的核心受益标的之一。2026年全球11大云厂商资本开支预计达7950亿美元(+57% YoY),浪潮作为国内最大的服务器ODM/OEM厂商,订单确定性高。 - 催化点

国内互联网大厂资本开支上修;AI服务器招标。

华勤技术 (603296.SH)

- 核心逻辑

国内领先的ODM厂商,服务器业务快速增长。公司深度参与国内云计算和互联网客户的服务器ODM项目,受益于整体服务器出货量增长。相比浪潮,华勤的弹性更偏向于出货量的倍数增长(基数较低、增速更高)。 - 催化点

新客户突破;服务器ODM份额提升。

(四)互联芯片(受益于CPU配比跃升撬动订单倍增)

澜起科技 (688008.SH)

- 核心逻辑

全球领先的内存接口芯片(MDB/RCD)供应商,每颗服务器CPU需要配套内存接口芯片。天风证券在英特尔财报后明确建议"重点关注CPU内存接口芯片:澜起科技、聚辰股份"。CPU出货量增长直接转化为内存接口芯片的订单增长。此外,澜起的PCIe Retimer芯片同样受益于AI服务器互联需求的增长。 - 催化点

DDR5渗透率提升;PCIe 6.0 Retimer量产。

(五)液冷散热(受益于高密算力激增撕裂散热缺口)

英维克 (002837.SZ)

- 核心逻辑

国内液冷散热龙头。CPU核心数从64核跃升至128核,单颗CPU功耗从200W+提升至350W+,服务器整体热密度大幅上升——这直接推动了液冷从"可选项"变为"必选项"。同等GPU规模下CPU数量增长(配比从1:8到1:1),意味着液冷散热节点数量同步增长。此外,GPU自身的功耗也在持续攀升(B200已超1000W),双重力驱动液冷渗透率加速提升。 - 催化点

液冷渗透率突破临界点;数据中心PUE政策趋严。

四、代表性企业

五、风险提示

AI推理需求增长不及预期:如果Agentic AI的商业化落地慢于预期,CPU:GPU配比提升的逻辑可能延迟兑现,导致CPU出货量和ASP增速低于预期。

行业竞争加剧:ARM阵营(ARM自研CPU、英伟达Vera、高通等)快速崛起,x86阵营面临份额侵蚀。BofA预计ARM在服务器CPU市场的价值份额将从2025年的13%升至2030年的25%,英特尔可能从52%降至40%。

产能扩张节奏不确定:英特尔18A/14A良率爬坡、产能扩张存在执行风险。如果产能释放超预期,供给短缺缓解可能导致涨价逻辑弱化。

地缘政治与出口管制风险:海光信息等国产CPU厂商面临美国进一步收紧出口管制的风险,先进制程获取受限可能影响产品竞争力。英特尔在中国市场的销售也可能受到地缘政治影响。

估值与资金博弈风险:英特尔财报发布后盘后已涨近20%,短期累计涨幅较大。当前市场对CPU产业链的关注度快速升温,存在预期过度抢跑和资金博弈加剧的风险。

内容声明:

本报告所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。