意法半导体 (STMicroelectronics) 于 2026 年 4 月 23 日发布了 2026 年 1 季度财报。在经历了半导体下行周期的波动后,ST 通过深度绑定 AI 基础设施与 LEO(低地球轨道)卫星市场,展现出了超越季节性的复苏力度 。尽管功率器件板块因产能调整仍处于亏损阵痛期,但公司通过“中国为中国”战略及 AI 溢价,成功稳住了毛利底座。

核心财务数据与预订动能确认

本季度 ST 的财务表现确认了需求拐点的到来。CEO Jean-Marc Chery 表示,尽管存在宏观不确定性,但公司看到了需求改善,订单动能强劲 。

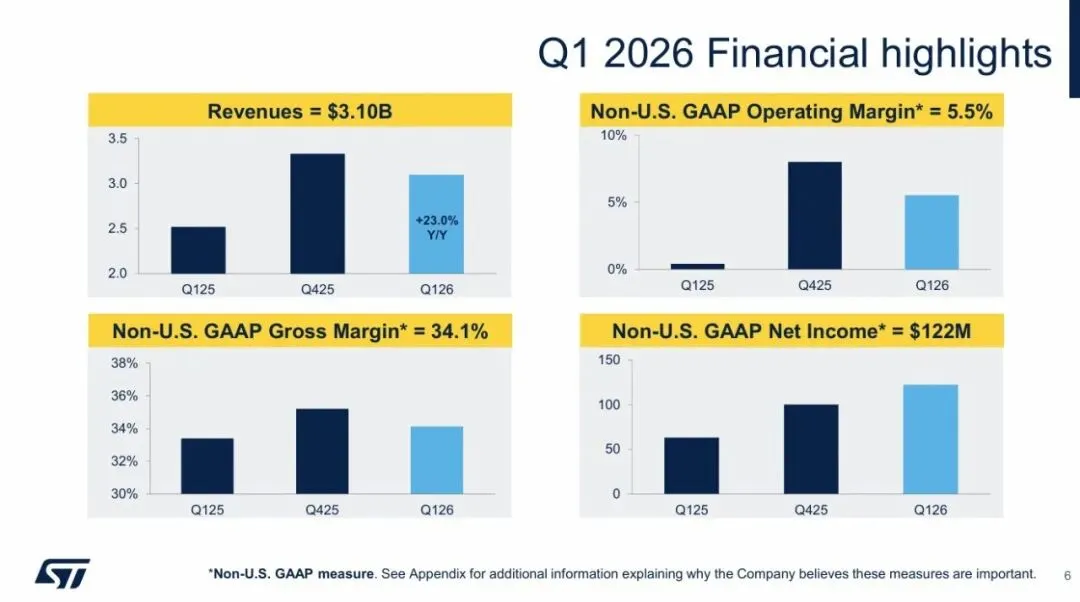

总营收:30.95 亿美元,同比增长 23.0%,环比下降 7.0%,营收位于指引中值上方 。

毛利率 (Non-U.S. GAAP):34.1%,同比提升 40 个基点,主要得益于未足额产能利用费用的降低和产品组合的改善 。

营业利润 (Non-U.S. GAAP):1.71 亿美元,利润率 5.5% 。

归母净利润 (Non-U.S. GAAP):1.22 亿美元。

自由现金流:-7.23 亿美元,其中包含为收购 NXP MEMS 传感器业务支付的8.95 亿美元现金支出 。

本季度订单出货比 (Book-to-Bill) 在所有终端市场和地区均远高于 1,且分销渠道库存已恢复至正常水平 。

业务板块拆解:AI 驱动的非对称增长

ST 的四大事业部呈现出两极分化的态势,算力与连接板块正成为公司新的盈利支柱:

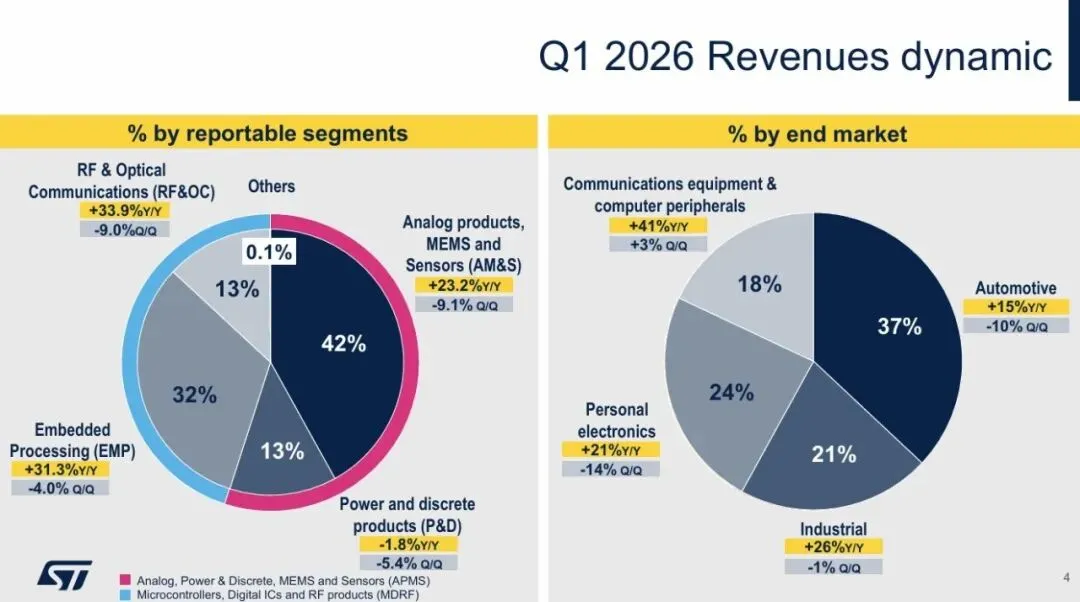

嵌入式处理 (EMP):营收9.75 亿美元,同比增长31.3%。该板块营业利润率为 16.9%,通用 MCU 连续 5 年保持全球第一,深度契合工业转型与物理 AI 趋势 。

RF 与光学通信 (RF&OC):营收4.09 亿美元,同比增长33.9%。其硅光子平台 (Silicon Photonics) 已开启大规模量产,助力超大规模计算商 (hyperscaler) 构建 AI 集群光学互连 。

模拟产品、MEMS 和传感器 (AM&S):营收13.18 亿美元,同比增长23.2%。收购 NXP MEMS 业务显著增强了其在汽车传感器领域的补位实力 。

功率与离散器件 (P&D):营收3.89 亿美元,同比下降1.8%。受产能利用率不足及制造体系重组影响,该板块单季营业利润率为-21.5%。

管理层前瞻指引与 CEO 评语

CEO Jean-Marc Chery 强调,ST 已处于捕捉 AI 基础设施红利的战略位置 。公司与Amazon Web Services (AWS)签署了多年、数十亿美元的战略协议,为云端和 AI 数据中心提供高性能计算基建 。

在数据中心领域,公司确认 2026 年相关营收将远超5 亿美元,2027 年将突破10 亿美元。同时,LEO(Low Earth Orbit,低地球轨道)卫星业务取得重大进展,ST 计划在 2026-2028 年间实现累计营收30 亿美元以上的突破 。LEO 卫星是实现全球低延迟通讯的核心,ST 已锁定主要客户的手机直连卫星 (Direct-to-cell) 功放控制器订单 。

对于后续展望,ST 预计 2026 年 2 季度营收约为34.5 亿美元(同比增长 24.9%),Non-GAAP 毛利率预计升至35.2%。

橙芯视点

AI 基础设施从“故事”走向“报表”

ST 与英伟达的合作已从简单的传感器供应升级到 800V DC AI 数据中心电源转换架构的联合开发 。这种从边缘侧向算力核心渗透的路径,使其能有效对冲功率器件板块-21.5%亏损带来的负面影响。对于供应链而言,这意味着 ST 正在通过“AI 溢价”来补贴其制造端转型的阵痛,利用高附加值的新兴业务撑起整体盈利底座。

“中国为中国”战略的闭环实践

财报披露,由合作伙伴华虹在中国全线生产的首批STM32晶圆已正式交付中国客户 。这不仅是响应供应链本土化的动作,更是 ST 在通用 MCU 存量市场竞争中通过本土代工成本优势,维持 5.5% 整体营业利润率的关键抓手 。这种灵活的制造策略,让 ST 在复杂的地缘博弈中保持了极强的市场弹性。

LEO 卫星:模拟巨头的下一片蓝海

累计 30 亿美元的目标预示着商用航天将成为其继汽车、工业之后的第三大增长极 。LEO 卫星对高可靠性模拟和射频组件的极高要求,恰好发挥了 ST 在BiCMOS技术和面板级封装上的专长 。

互动探讨

意法半导体 1 季度通过 EMP 和数据中心业务的爆发式增长抵消了 P&D 板块的阶段性疲软,并成功将渠道库存降至正常水平。

大家认为,在 ST 已经通过华虹实现 STM32 本土化量产的背景下,国内终端企业在面对 ST 兼具“本土供应”与“技术品牌”双重优势时,应如何调整核心 MCU 的长效采购策略以对冲供应链定价风险?同时,P&D 板块-21.5%的利润率是否意味着全球功率器件的价格战已进入最为惨烈的“出清时刻”?

欢迎在评论区留下您的专业见解。