科华数据的业绩"不及预期"是事实,

但判断是否"不值得投资"结论尚早

——与市场此前过高的预期相比,

其关键业务订单正在加速兑现。

一、先搞清楚:究竟哪里"不及预期"?

科华数据2026年4月26日晚间披露的年报和一季报数据如下:

指标 2025全年 2026一季度

营业收入 未完整披露 14.3亿元 ,同比+17.57%

归母净利润 约3.97亿元 约7801万元 ,同比+13.15%

每股收益 — 0.15元

2026年一季度营收14.3亿元、净利润7801万元,

同比增幅分别为17.57%和13.15%-,

然而机构此前曾预测2025年全年净利润约为5.39亿元,

实际全年仅约3.97亿元,

比预测结果低约26%-。

AI算力业务的订单和交付节奏受客户验收周期影响,

收入和利润确认与实际业务发生之间存在明显时滞,

这是业绩出现预期差的主要原因之一。

二、三个结构性亮点不应被忽视

虽然短期利润确认低于预期,

但以下三个方向正在加速兑现:

① 在手订单正在转化为实际收入。

一个值得关注的印证是:

公司2026年一季度营收14.3亿元,

同比增速(+17.57%)比净利润增速更快

——这说明收入端已经进入实质性增长通道,

而非"只见订单不见钱"的虚火。

② 海外高增速与AI数据中心双轮驱动已坐实。

2025年以来,

新能源海外业务大幅增长,

欧美市场出货实现翻倍以上的同比增速,

数据中心产品业务同步实现较好增长-。

公司已在东南亚、中亚、欧洲、北美等地实现数据中心产品实质交付,

推动了"AI智慧电能""液冷""算力"等业务的海外落地-。

公司与鹏银数据签署的战略合作协议,

聚焦"算力+能源",

主攻数据中心能效提升和储能技术应用-,

这一布局基本踩准了"算电协同"赛道的大方向。

③ AI液冷产品落地对龙头客户的牵引力正在加大。

2025H2数据中心液冷产品取得突破性进展,

这对AI数据中心龙头客户的吸引力是实质性增强的-。

三、需要客观审视的三大风险点

然而,几个客观风险需要用中长期视角来校准:

风险维度 具体表现

时滞性风险 订单转化为收入的节奏完全取决于客户数据中心建设进程,可预测性较低

海外政策与竞争风险 欧美对新能源和算力产品的地缘政治审查趋严,海外毛利与传统电力电子产品相比有波动

传统业务信用风险 智慧电能、传统IDC运营等仍属稳定但低增长的保守资产,不排除个别项目付款延期问题

四、长期逻辑和机构如何看?

公司的中长期定位是明确的:

"算电协同"赛道中,

科华数据兼具AI数据中心供电、温控、储能及光储一体化方案能力

——这在A股电源设备行业是较为稀缺的立足点,

算力与能源之间的效能瓶颈是中长期确定性最高的增长领域之一。

公司持续推进的海外战略

——东南亚、中亚、欧洲、北美等地的数据中心项目,

验证了其"智算中心+智慧电能+清洁能源"三引擎布局的真实性-。

机构动态是一面镜子:

长江证券至今给出维持"买入"评级,

广发电新也维持"买入",

机构关注点集中于"HVDC高压直流电源、液冷方案"等新产品的落地进展-。

此前维持70元/股的目标价(相对最新64.64元仍有约8%上行空间),

但多家机构2025年初的全年净利润预测已被调低,

表明市场对短期业绩的容忍度确实在收紧-。

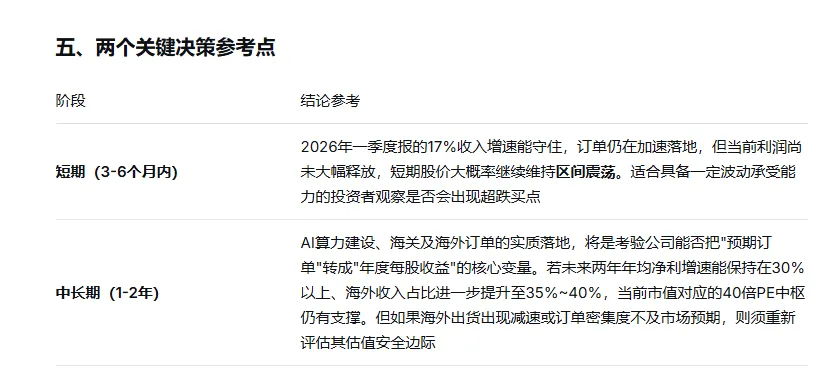

总结

目前的"不及预期"是"报表确认滞后"与"市场透支红利预期"之间的矛盾,

而非核心业务的根本性走弱。

科华数据在算电协同赛道的结构和布局没有发生质变

——这一点值得确认。

建议:

对于风险偏好较高的投资者,

可以在近期观察一季度订单及海外项目执行情况,

寻找可能的超跌介入点;

对于追求稳健中长期配置的投资者,

则需待二季度乃至全年订单释放节奏更加明朗、利润增速更加可量化之后,

再做系统性决策。

DeepSeek V4 发布对科华数据是明确利好,

短期提振订单与估值,

长期强化 “国产大模型 + 国产算力基础设施” 的绑定,

放大液冷 + HVDC + 异构算力平台的价值。

✅ 订单催化:

DeepSeek 自身训练集群扩容 + 国内政企 V4 推理集群建设,

直接带动科华液冷 / HVDC / 微模块订单,

预计 3季度 起集中交付。

✅ 估值修复:

科华是A 股唯一同时绑定 DeepSeek + 昇腾 + 液冷 + 储能的标的,

V4 发布强化 “AI 算力基础设施 + 国产大模型” 叙事,

有望修复此前不及预期的估值(当前 PE 70x+)。

✅ 毛利率改善:

AI 算力业务毛利率(35%~40%)显著高于储能(17.5%),

V4 带动高毛利业务占比提升,优化整体盈利结构。