手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

减速机型号

气动隔膜泵

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

友邦一年赚了多少?看完这份财报我沉默了两秒

日期:2026-04-26 20:19:32 来源:网络整理 作者:本站编辑

评论:0

友邦一年赚了多少?看完这份财报我沉默了两秒

有个朋友,做生意的,自己手上有几百万闲钱,

一直在问我要不要买香港保险。

我说行,你先去了解一下友邦。

他回来以后说了一句话让我印象很深:

"这公司感觉挺厉害的,但厉害在哪里我说不出来。"

这个问题,其实大多数人都答不上来。

所以今天我来帮你说清楚。

2025年年报刚出,我翻了一遍。

几个数字,看完我真的沉默了两秒。

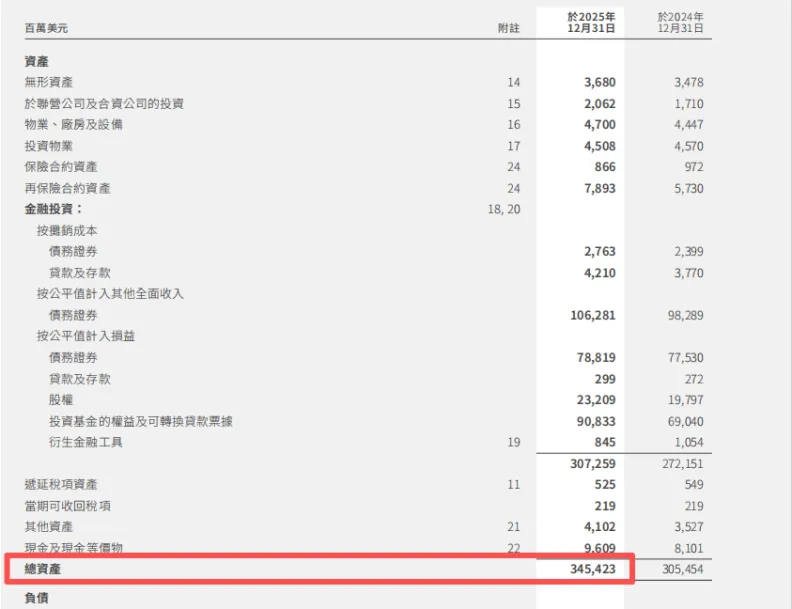

先说家底

友邦的集团总资产:

3450亿美元。

人民币大概是

2.5万亿。

什么概念呢,

大概是某些中等省份一年GDP的水平。

就这个体量,你说它"感觉挺厉害",

其实不是感觉,是真的厉害。

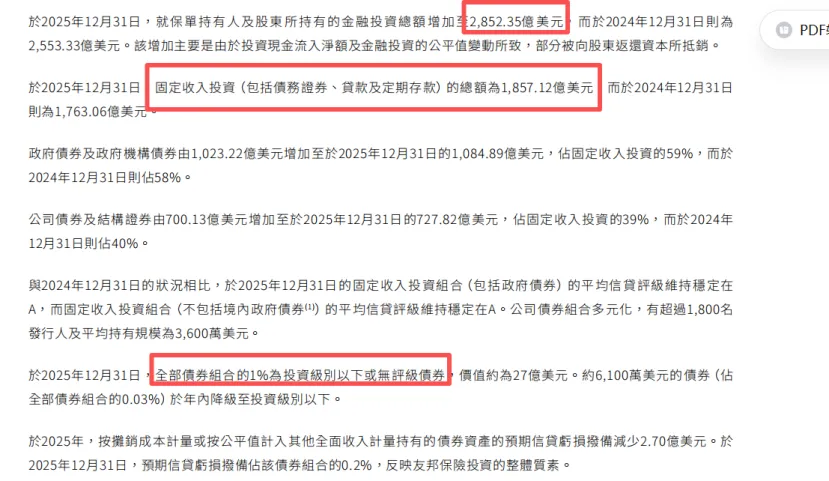

这3450亿美元里,用来投资的有

2852亿美元。

其中

65%是固定收入投资(1875亿)

,以政府债、高评级公司债为主。

投资级以下的债券,只占

1%。

换句话说,它不赌,不冒险,

把绝大多数的钱放在安全的地方慢慢滚。

你交给它的钱,是这样被对待的。

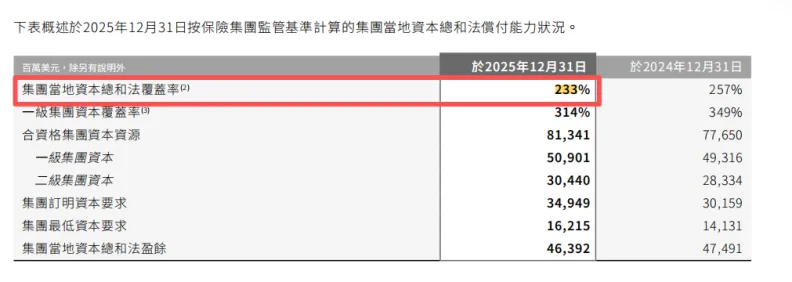

说到安全,说个具体的数

财报里有个指标叫「集团当地资本总和法覆盖率」。

术语不重要,重要的是它背后的意思:

监管机构规定,金库里必须备100块,

用来应对各种极端的理赔和金融危机。

友邦备了多少?

233块。

安全垫是监管底线的

两倍还多。

就算未来股市腰斩、全球利率剧烈震荡、理赔突然飙升,

它有足够厚的底子扛过去。

还有一个:

2025年,

友邦成为香港保监局首批认定「大而不倒」的两家保险公司之一。

这四个字很重要——"大而不倒"。

意思是监管认为它对香港金融体系太重要,

不能出事,也不允许出事。

这不是保险公司的自我吹嘘,这是官方认证。

· · · · · · · · · · · · · · · · ·

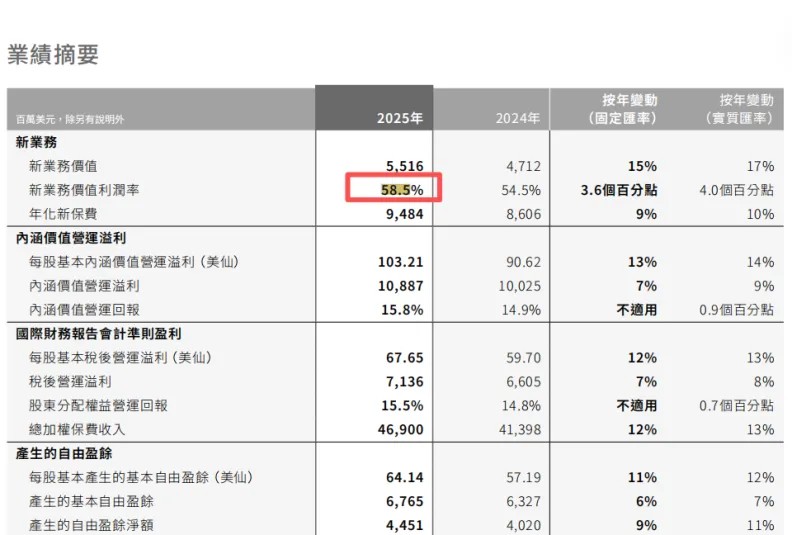

去年到底赚了多少

好,家底讲完了,说说去年交的成绩单。

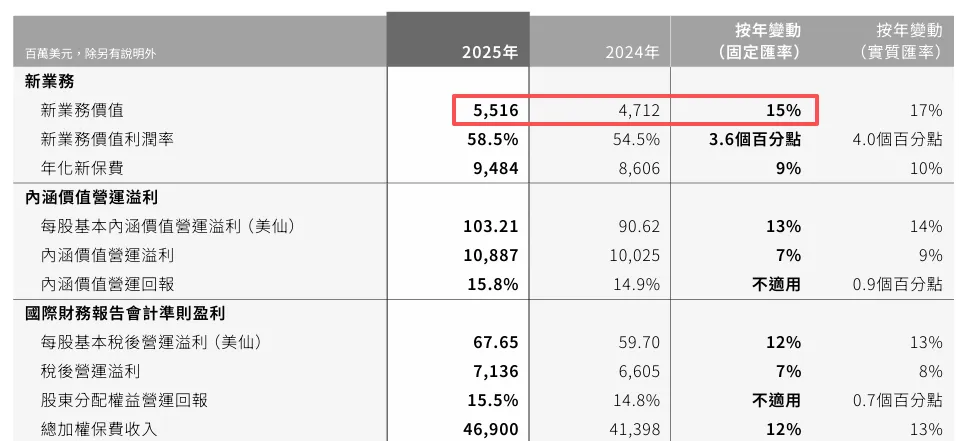

税后营运溢利:

约71.36亿美元,每股上升12%。

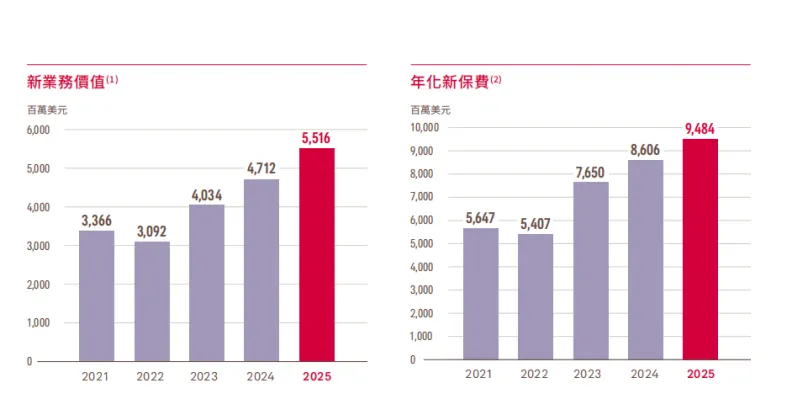

新业务价值:

约55.16亿美元,同比+15%。

新保费:

94.84亿美元,同比+9%。

三条腿全涨,没有一条拖后腿。

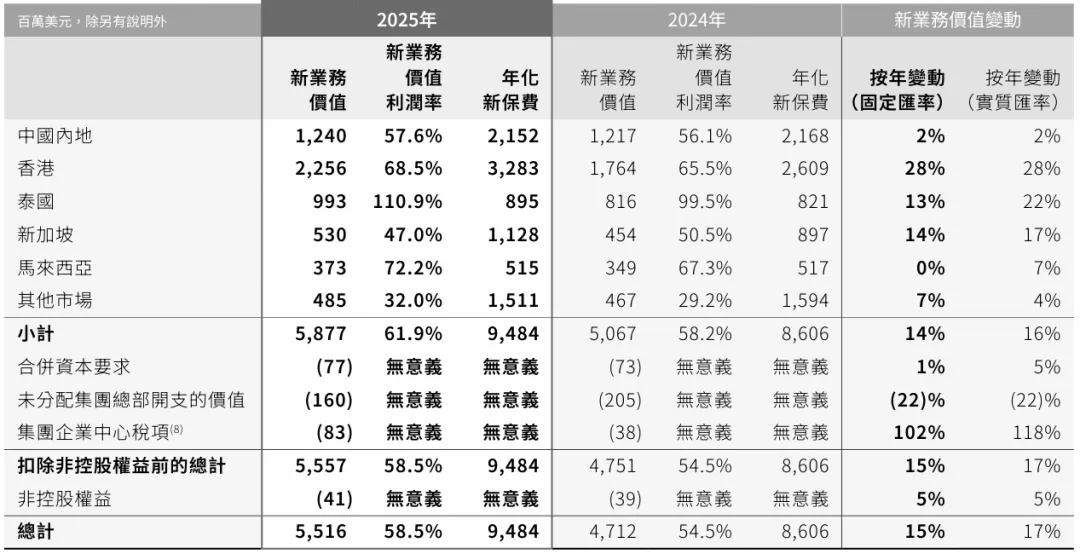

香港这块最猛:

新业务价值22.56亿美元,同比+28%。

其中内地客户贡献了

35%。

你没看错,

友邦香港三分之一的新业务,是内地人贡献的。

这个数字,解释了为什么香港保险越来越难约到优质顾问,

也解释了为什么你身边越来越多人在考虑这件事。

· · · · · · · · · · · · · · · · ·

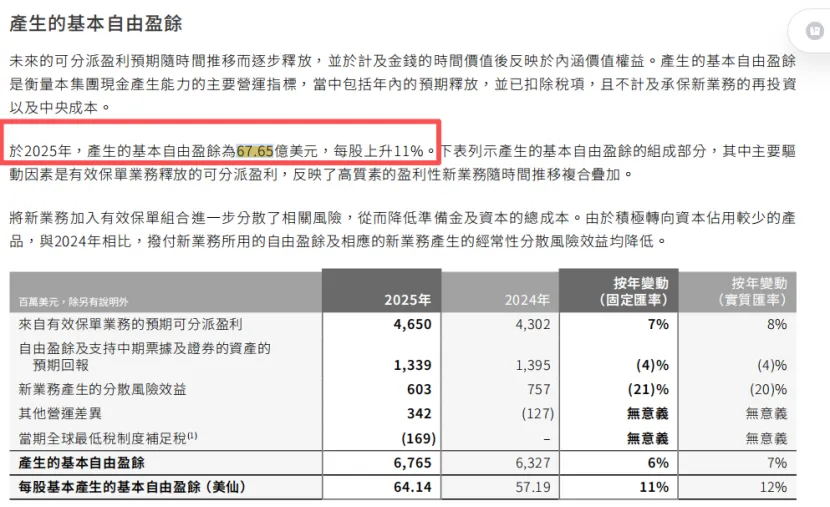

账面好看不代表真有钱,要看这个

很多公司利润看着漂亮,实际现金流一塌糊涂。

保险公司最怕这个,因为你的分红要靠真实现金撑。

所以要看「自由盈余」。

友邦2025年自由盈余:

67.65亿美元,同比上升11%。

什么叫自由盈余?

就是公司口袋里真正可以随时调用的现金。

这个数字大,说明经营稳健,

未来几十年保持有竞争力的分红水平,可能性更大。

反过来,自由盈余吃紧的公司,

就算现在演示收益画得再好看,

未来也可能压分红、削红利。

这两种公司,在计划书上看不出来区别,

但十年之后,差距就出来了。

· · · · · · · · · · · · · · · · ·

赚的钱,质量高不高

还有一个指标,一般人不太关注,但很重要。

新业务价值率:

58.5%。

简单说就是:每签一张新保单,

未来能赚到的钱折算成今天的价值,相当于保费的58.5%。

这个数字高,说明两件事:

一、运营效率高,

各个环节成本控得住。

二、产品定价健康,

没有靠拉高演示收益去透支未来利润。

讲个反面:有些公司为了冲销售,

把演示收益写得很高,短期数字漂亮,

但其实是预支了未来的空间。

这种公司,财报越好看,越要小心。

58.5%这个数字,说明友邦不是那种公司。

· · · · · · · · · · · · · · · · ·

承诺的兑现了多少——分红实现率

光看财报不够,要看它历史上有没有说到做到。

这时候要看「分红实现率」。

就是:当年计划书演示的分红,实际发了多少比例。

友邦2025年:

最高169%,最低64%,大部分产品100%以上。

169%是什么感觉?

就是当年预期给你100块,实际给了169块,

超额完成任务。

64%是什么感觉?

就是那张保单那一年表现不太好,预期100只给了64。

这很正常,没有公司能保证每年每款产品都超预期。

但整体来看,大部分产品常年稳定在100%以上,

这个成绩在行业里是真的拿得出手的。

· · · · · · · · · · · · · · · · ·

落到产品上,举个具体例子

说了这么多数据,来一个实际的。

友邦旗下的「环宇盈活」,是目前做长期储蓄和财富传承用得比较多的一款。

假设

年交6万美元,交5年

:

预期7年回本。

第10年,复利IRR:

3.47%

第20年,复利IRR:

5.67%

第30年,复利IRR:

6.5%

对比:香港银行3年定存利率,

1.25%。

这个差距,放在30年的时间轴上,是完全两个世界。

但有个前提:这款产品适合长期持有,

不适合频繁提取。

如果你的钱有短期流动需求,它不是第一选择。

如果你想把一笔钱"锁起来让时间帮你复利",它很合适。

· · · · · · · · · · · · · · · · ·

最后说回那个朋友

他那句"说不出厉害在哪里",

我现在可以帮他补上了:

3450亿美元的家底,233%的资本覆盖,

"大而不倒"的官方认证,

67亿美元自由盈余,新业务价值55亿增长15%,

香港增长28%,内地

客户贡献35%,

大部分产品分红实现率100%以上。

这些,就是"厉害"的具体说法。

他后来说了一句话:

"那我再认真研究一下。"

我说,你研究完有问题随时找我。

然后他问:

"你说这公司会不会跑路啊。"

我沉默了两秒。

发给他下面这张图:

2025,标准保费,友邦依旧稳坐香港非银保司第一。

打赏

更多

>

同类资讯

• 五联专研丨民营企业如何应对行�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

市场调研|福州市台江区瀛洲街道社区卫生服务中心关于环境卫生、污水、废气、放射检测服务项目的公告

0

2

兰溪市中医院信息化服务市场调研公告(第二次)

0

3

顺丰控股——2025企业能力分析研究报告

0

4

招商公路——2025企业能力分析研究报告

0

5

万马股份——2025企业能力分析研究报告

0

6

建投能源——2025企业能力分析研究报告

0

7

松赞民宿洞察研究报告

0

8

零碳工厂建设未来发展趋势研究报告——政策驱动、技术赋能与产业转型路径探析

0

9

金陵药业2024年财报阅读

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved