——————“征程无垠、驭见星空”——————

本文推送地平线2025年中报学习第3篇,并对2026年地平线年度产品发布会做一个记录和思考。

01

使用权资产和租赁负债

01 基本概念

当企业作为承租人,租赁某个流水线或产品等,使用权资产和租赁负债成对出现,会计科目一端是资产-使用权资产;另一端是负债-租赁负债。

而使用权资产和租赁负债一般是不相等的,主要定义和计算方式如下。

租赁负债

租赁负债是指租赁期开始日应支付但尚未支付(不包括已支付)给出租人的租赁费用的现值,其本质是通过分期付款方式偿还从出租人处“借入”资产使用权的对价。

租赁负债并非简单的本金分摊,而是隐含了资金时间价值下的利息成本。租赁付款额折现过程已嵌入租赁内含利率,实质是将未来各期租金按时间价值贴现至当前时点。每期支付租金中,既包含对租赁资产本金偿还,也隐含了对应期间未偿付利息费用。

这种“分期付款”结构下,利息通过现值计算在初始确认时已锁定,并在租赁期内以系统性方式分摊确认,直观体现了承租人使用出租人资产所需支付的代价,是租赁负债作为有息负债的核心特征。

使用权资产

资产的使用权利-使用权资产,承租人租入某项资产后,在租赁期开始日确认的“使用权利”,其价值体现为获取该项资产所对外支付的总费用,包括租赁负债和其他费用。

租赁负债(融资成本):租赁期开始日未来应付租金的折现值。

其他费用:租赁期开始日之前已经支付的费用,如为获得该资产使用权支付给第三方的费用(中介费、手续费等),以及预期未来租期结束后复原资产拆卸安装的费用的现值。

充分体现了获得使用权利所支付的“所有代价,包括“之前的和未来的”。

重点:作为资产,使用权资产以成本计价,确定总成本后,会像固定资产一样,在使用寿期内进行折旧,每期折旧额计入损益表费用中,反映资产使用权随着时间逐渐“损耗”。

记忆口诀:【权】核心-使用权资产是“租来的使用权利”;【钱】成本-融资(成本+利息)+其他费用;【摊】过程-分期折旧,消耗使用价值。

补充知识-短期租赁和低价值资产租赁

短期租赁是指租赁期不超过12个月且无购买选择权的租赁安排。

低价值资产租赁是指单项租赁资产为全新资产时的价值较低(通常低于5,000美元或4万元人民币)的租赁安排。

根据新租赁准则,承租人对此类租赁可选择简化处理:无需在资产负债表中确认使用权资产和租赁负债,只需将租金在租赁期内按直线法直接计入相关成本费用,比如年租金2万,每年确认1万元费用。

02 数据和经营实质分析

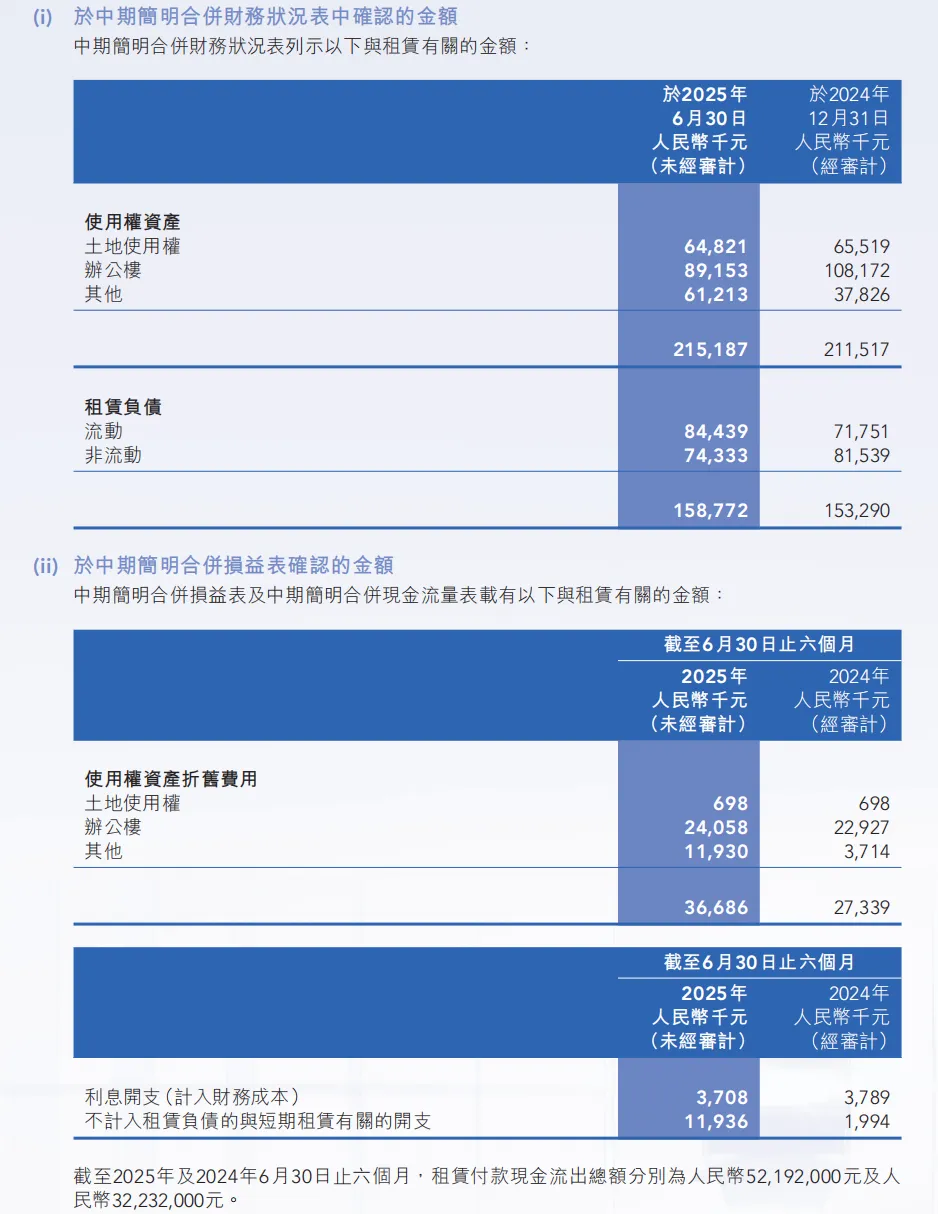

P56-租赁

附注15-租赁。

本集团作为承租人,按3表勾稽关系,说明3个问题

01 资产负债表层面:对应使用权资产和租赁负债

租了什么:土地使用权、办公楼和其他

欠了多少:流动负债和非流动负债。

02 损益表层面:本期确认的折旧费用和融资成本

03 现金流量表层面:对应实际现金流出情况。本期实际流出的现金,即租赁付款金额,含本金偿还+利息支付+短期租赁/低价值租赁。折旧进入损益表但不产生现金流出,利息支出属于产生现金流出且进入损益表,两者性质不同但共同构成租赁业务的完整财务影响。

Q1:使用权资产和租赁负债是包含关系,那么此处对于资产的折旧和支付负债利息是不是存在重复计算?

A1:不构成重复计算。

会计实质是将租赁交易拆解成两个独立经济事项。

使用权资产的初始价值,是通过将未来每期租金分别除以(1+内含利率)的相应次方(即折现)加总而得的现值,这个计算过程本身就剔除了每期租金中所包含的利息成分,仅保留了 “本金” 部分。因此,后续按此现值计提的期间折旧,与根据剩余本金逐期计算的利息费用,分别反映资产消耗与融资成本,性质不同,不构成重复计算。

租赁负债滚动平衡

租赁负债【期末-期初】=【新增租约负债】+本期利息-本期支付租金总额,为什么“+”利息,因为:

本期支付利息=期初负债*内涵利率,增加租赁负债的账面价值。

租赁负债期初值是支付租金总额的折现值(除以内含利率),即折现值就是"去掉时间成本后的本金",因为利息是"时间成本本身",随时间推移才计入。

本期支付租金总额包含了部分偿还本金+部分支付利息。

P56情况:【158772-153290】=40956+3708-39182(千),期末-期初=548万,租赁负债账面价值净增加548万,倒算新增租约负债40956千元,说明公司仍在租赁扩张。

使用权资产滚动平衡

使用权资产【期末-期初】=【新增租约资产】-本期折旧。

租赁负债现金流出

IFRS 16要求由租赁发生的现金流出,需单独披露。P56披露本期租赁现金流出总额为52192千元,如上。根据现金流量表,52192千=租赁负债本金支付(35474千)+租赁负债利息支付(3708千)+短期租赁付款(11936千)+低价值资产租赁。

其中:

短期租赁付款11936千元:属于现金流量表经营活动所用现金2318218千元中的一项费用,符合按直接法直接计入费用。

差额1074千元,主要是低价值资产租赁,其属于IFRS 16豁免项,如笔记本电脑、小型办公设备,不单独列示但须计入全口径总额,因此,看起来会比实际数据要少。

02

无形资产

P57-无形资产

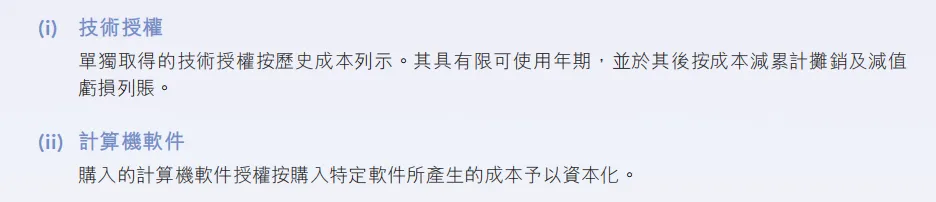

根据附注16,地平线无形资产,一共两类资产,包括技术授权和计算机软件。根据附注i和附注ii,均是外购类无形资产科目,即单独取得的技术授权和购入的计算机软件。

资产定义:未来能够产生被可靠计量的经济利益。

Q:根据上述附注,地平线无形资产均是外购类资产,其本身不是自研了很多资产类别,比如算法、工具链和HSD,为什么这些资产没有被资本化?

A:

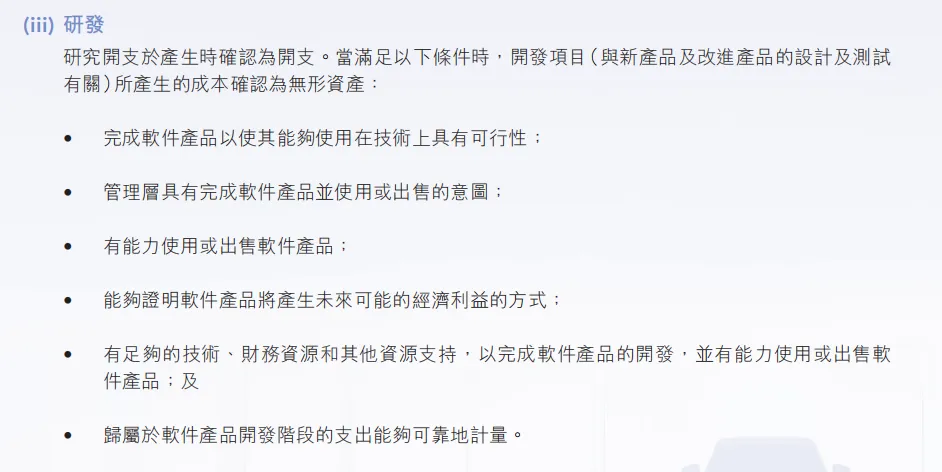

财报P58可知,研发分两个阶段,研究阶段和开发阶段。

研究阶段,属于能不能做出来,探索阶段,未来经济利益流入存在重大不确定性,不属于资产定义类别,因此必须全部费用化。

开发阶段,属于怎么做出来,有了明确技术方案,开始工程化落地,成功可能性较大,但支出必须同时满足附注iii的六项严苛标准才能允许被资本化,包括技术可行性、完成意图、使用/出售能力、预期经济利益、可计量成本、资源充足(IFRS 6),无法证明满足6项标准中任何一条,就费用化。

外购IP:本身就是无形资产。根据IAS 38(第17条)当一家公司从外部购买一项无形资产(技术授权、软件许可),IAS 38的确认条件:成本能可靠计量 + 很可能产生未来经济利益。这两个条件对外购IP授权来说天然同时满足,即外购合同锁定了法律权利边界(摊销期限3到5年),未来收益预期清晰,因此买了就摊。即买断式授权,一次性付固定授权费,在合同期内摊销。

自研IP,如征程系列芯片的自研算法和HSD工具链,在IFRS 6框架下不能被资本化,因为其"预期经济利益"在定点和量产之前无法向审计师证明。

关键卡点在于第5条"预期经济利益",芯片商业化链条:算法定型 → Tier 1集成 → OEM定点 → SOP量产 → 消费者购车。这个链条里,"算法定型"只是起点,定点成功和量产爬坡才是"未来经济利益"能够被证明的时刻。对于地平线,从算法定型到量产,中间还隔着漫长的定点周期(2-4年),定点之前,没有任何客户合同、没有量产承诺,审计师无法在财报上签字确认"经济利益很可能实现"。因此,哪怕算法开发已经进入"工程化"阶段,由于没有合同锚定未来经济利益,六项标准无法同时满足,支出只能费用化。

内部自研全部进入费用化,资本化金额为0,说明目前无形资产账面净值(不含自研部分)远低于真实研发积累价值的根本原因。

结论:资产负债表中无形资产没有水分,均为已有合同支撑的外购授权,将内部研发支出全部列示为研发费用进入损益表。

财报数据分析

01 整体概括

无形资产账面净值278462千元,含技术授权170663千和计算机软件107799千。按目前摊销速度,半年期摊销速度121206千元,整体已摊销近8成(成本/累计摊销=1008301/1286763=78%),剩余净值预计2.3年摊销完成。大部分是历史上已完成,正逐渐退出历史舞台。新增授权(79417千元/半年)在持续补充,但规模不足以完全覆盖摊销,导致净值持续萎缩(半年净减少41,789千元)。

摊销去向勾稽

附注16无形资产摊销 = 技术授权84,176千元 + 计算机软件37,030千元 = 121,206千元

附件14固定资产摊销(物业厂房设备)=63249千

附注15使用权资产摊销(租赁相关)=121206千

三者相加221141千,与附注9折旧及摊销220748差额为393千元,来源于外币折算汇率。

技术服务费

附注9技术服务费,详见P12 ,明确为云服务费及其他技术服务采购,云服务是用于外购算力进行智驾大模型训练,属于算力消耗,直接费用化,与附注16中的技术授权摊销为独立科目。

无形资本的本质(经营层面)

自研IP全部费用化:23亿研发支出无一分钱进入资产负债表,真实研发积累在表外。

外购IP是底层原料:真正护城河是表外自研能力(算法、架构、生态),外购IP授权的作用是为自研能力提供原料,但原料不等于产品实际质量。

授权及服务是护城河的实时检验:高毛利率反映真实IP价值。

03

2026年产品发布会-三大

杀手锏

2026年4月22日,以“征程无垠,驭见星空”为主题的地平线年度产品技术发布会如约在京举行。会上,地平线推出三大产品,此处做简单记录和思考,分别为:

第一:中国首款舱驾融合整车智能体芯片-星空(Horizon Starry)。

第二:中国首个智能体操作系统-KaKaClaw咖咖虾。

第三:全场景辅助驾驶系统升级版-HSD V1.6。

作为第三方智驾公司,此次产品标志着地平线率先完成从芯片到软件(纵坐标)、从智驾到座舱(横坐标)的整车计算战略拼图,成为行业内少有能够同时驾驭四个象限的超级玩家,为智能汽车迈向整车智能体的终极拼图提供了底层计算平台和基础设施。

汽车智驾每一次迭代,类比手机。此次舱驾一体芯片的发布,类似于手机芯片领域,通信模块、影像处理到NPU也在进行着不断融合迭代,每一次融合都催生了一个时代。

地平线星空®彻底颠覆原本传统智能驾驶与智能座舱两套系统分立的架构。

基于5nm车规制程,星空6P芯片BPU算力达到650 TOPS,内存带宽273 GB/s,可以同时支持座舱数字AI及高阶智能辅助驾驶大模型的部署。通过统一内存架构与统一底层软件,整车计算将从分离域控进入到中央集成,空间占用缩小50%,单车综合成本降低1500至4000元,研发交付周期从18个月缩短至8个月。

地平线预判,从分离到融合是计算系统演化的必然规律,而中国首款舱驾融合整车智能体芯片星空的发布,将重新定义整车智能体芯片的性能旗舰,让智能汽车第一次拥有统一的“最强大脑”。

Q1:从之前至少2个芯片(智驾+智舱)各管各的,现在合二为一,我们自然想到的问题,车机会不会由于一块芯片同时执行座舱以及智驾的冲突,导致智驾突然失灵而发生安全事故?

A1:为实现舱驾融合安全隔离难题,地平线首创城堡 (Fortress) 安全物理隔离架构,实现座舱、智驾物理隔离,独立运行。整车智驾域达ASIL-D最高等级,承诺座舱重启将不影响智驾功能,确保行车安全万无一失。

Q2:此次产品发布会和北京车展前后,黑芝麻和高通都声称自己为“首个”舱驾一体,到底谁在忽悠呢?

A2:针对各家企业的技术参数和量产合作情况,分享如下:

地平线是三家中技术底色最厚,但量产最远、定点最虚。

支撑依据:

制程先进(5nm),BPU算力最高(650 TOPS),带宽最大(273 GB/s) 统一内存架构+城堡物理隔离,技术路线是三家里最彻底的原生融合 融合定位最高——从"舱驾融合"升维到"整车智能体",叙事格局最大 KaKaClaw OS:让座舱+智驾统一调度,有护城河

但"首款"存在三重水分:

第一,融合深度水分:地平线说自己是"舱驾融合整车智能体芯片",但实际上星空6P/6H是征程6系列的延伸,本质上还是以智驾为主的内核向下兼容座舱。"整车智能体"的定位是叙事升维,而非技术定义的精确描述。

第二,量产水分:截至2026年4月车展,星空芯片尚未有任何量产车型。iCAR V27预计2026年Q3才上市,距发布还有至少6个月。相比之下,高通8775已有4个量产车型,黑芝麻C1296已有东风奕派007在跑。

第三,定点水分:发布会时,地平线宣布"十余家车企、博世/电装等Tier 1意向",包括北汽集团、比亚迪集团、长安集团(长安启源、深蓝)、大众集团、奇瑞集团(风云、iCAR、捷途、星途)、一汽奔腾等车企;北斗智联、博世、博泰车联、德赛西威、电装、法雷奥等国内外Tier 1,但这些都是合作意向,不是定点,更不是量产承诺。从"意向"到"定点"到"量产",中间有很长的不确定性链条。

结论:地平线星空的技术规格在三家里纸面最强(5nm+650 TOPS+城堡隔离),但量产最远、定点最虚。"中国首款"的说法在技术深度上有依据,但在量产验证上水分明显。

智能体是车端OS的最佳形态,KaKaClaw咖咖虾™让汽车拥有“灵魂”

智能时代,操作系统是连接用户与世界的代理,是能理解用户意图、主动编排任务、调用硬件资源的智能体。Agent是车载OS的最佳形态,汽车操作系统不应该是一个固定的软件版本,而应是一个能够融合智能驾驶与大模型能力的Agent。

作为中国首个整车智能体操作系统 (Agentic Car OS) ,KaKaClaw咖咖虾™实现了“任务即服务”的智能交互范式。

KaKaClaw咖咖虾,我可以这样理解,结合AI技术发展、思考汽车操作系统,自然演变出来的物种-智能体。只需自然语言指令,用户即可通过整车智能系统同时对智驾与智舱进行并行调度;物理Agent、数字Agent及端云大模型同步响应,核心功能本地部署,覆盖舱驾全场景。

HSD V1.6是智能辅助驾驶的华尔兹

聚焦于智能汽车最重要的、未来必然形成标准化产品的汽车智能驾驶辅助系统。

在提供HSD作为高配选项的车型中,77%的用户主动选择了搭载HSD的版本,智驾里程占比已经逼近50%的关键分水岭——这意味着越来越多的HSD用户,开始愿意将“主导权”让渡给机器。在用户高度信任的背景之下,本次发布的HSD V1.6进一步围绕如何让整车智能体真正赢得用户的日常信任这一核心命题,进行技术的进一步迭代。技术方向从“复杂炫技”转向“日常安心”,围绕用户每天高频发生的通勤和出行场景,打造更优雅、更安心、更高效的辅助驾驶“华尔兹”。

余凯分享产品哲学:“真正赢得用户信任的,不是极端场景下的偶尔惊艳,而是每天高频场景中的安心。”HSD V1.6聚焦用户日常通勤场景,实现行车更优雅、泊车再升级、安全兜得住的全面进阶。

最后,用一句话总结:

对投资者而言,无论故事讲得多美、参数堆得多高,最终要看产品能不能在日常中让人安心——因为用脚投票的是消费者,而消费者的心智空间是有限且极其懒惰的。(特劳特《定位》)

文章不易,点个“分享”,给我充点儿电吧~