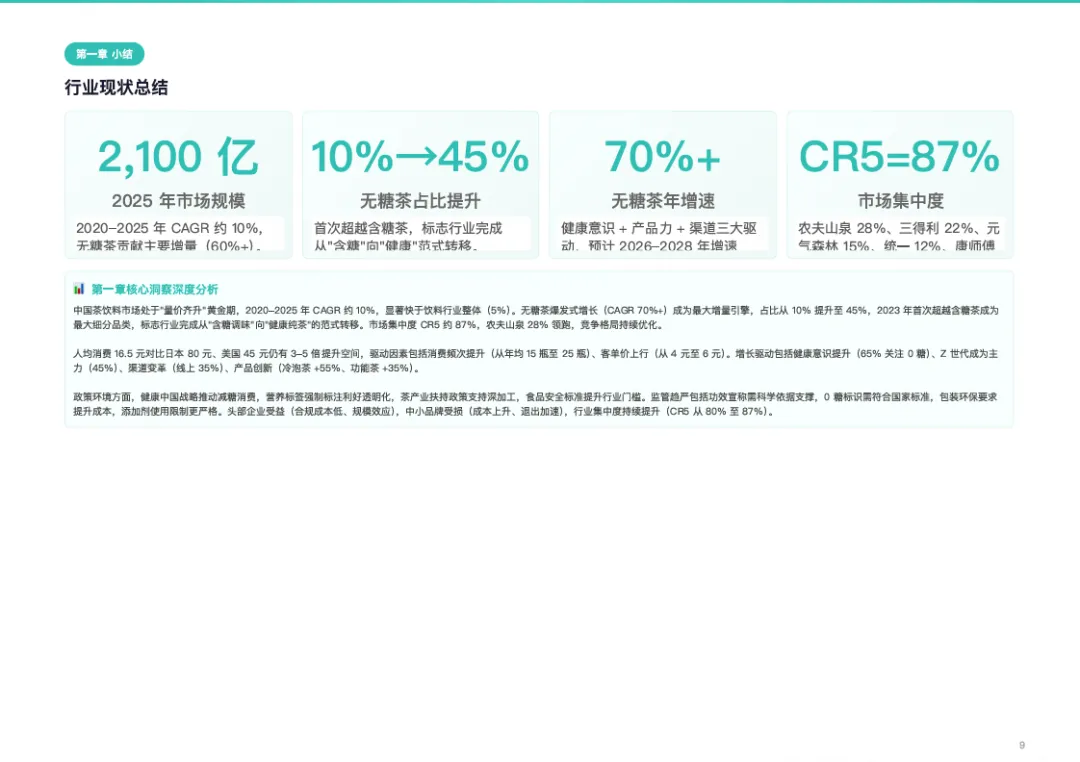

2025年,中国茶饮料市场规模达到2350亿元,同比增长11.9%。其中,无糖纯茶品类增速高达70%,占比从2020年的10%提升至2025年的35%,成为行业最大增量引擎。2023年,无糖茶占比首次超越含糖茶,标志着中国茶饮料行业完成从“含糖调味”向“健康纯茶”的范式转移。

勤策发布的《2026年中国茶饮料行业研究报告》指出,中国茶饮料市场正处于“量价齐升”黄金期,2020-2025年CAGR约10%,显著快于饮料行业整体增速(5%)。报告的核心判断是:健康化浪潮正在重构行业格局,无糖茶将成为绝对主导品类,预计2028年占比将提升至60%。

报告从行业现状、消费市场、竞争格局三个维度,系统解析了中国茶饮料行业的演进逻辑。

行业现状:无糖茶成最大增量引擎,人均消费仍有3-5倍提升空间

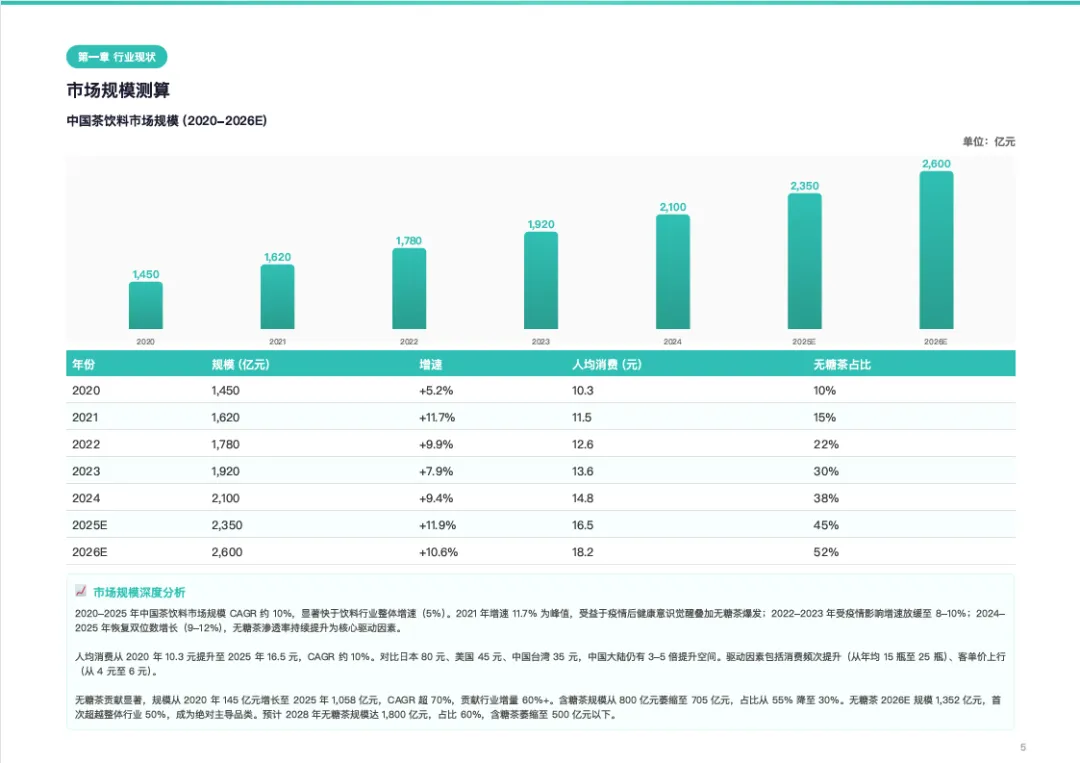

1. 市场规模:2025年2350亿元,CAGR约10%

2020-2025年,中国茶饮料市场规模从1450亿元增长至2350亿元,CAGR约10%。2021年增速11.7%为峰值,受益于疫情后健康意识觉醒叠加无糖茶爆发;2024-2025年恢复双位数增长(9-12%),无糖茶渗透率持续提升为核心驱动因素。预计2026年市场规模达2600亿元,2028年有望突破3000亿元。

图:中国茶饮料市场规模(2020-2026E)

2. 人均消费:16.5元 vs 日本80元,空间巨大

人均消费从2020年10.3元提升至2025年16.5元,CAGR约10%。对比日本80元、美国45元、中国台湾35元,中国大陆仍有3-5倍提升空间。驱动因素包括消费频次提升(从年均15瓶至25瓶)和客单价上行(从4元至6元)。

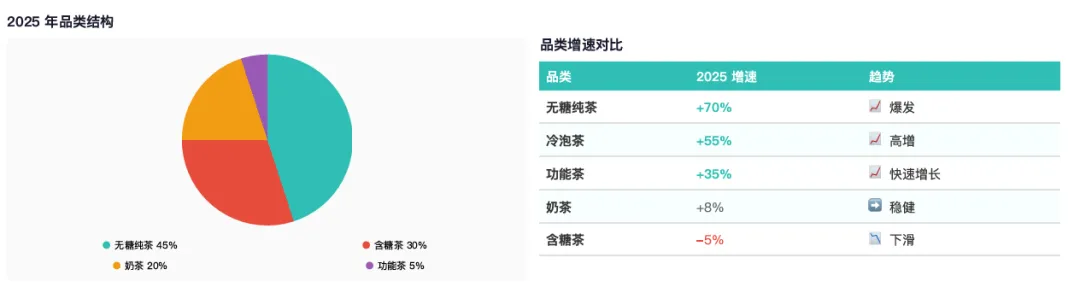

3. 无糖茶爆发:从10%到45%,占比首次超含糖茶

无糖茶规模从2020年145亿元增长至2025年1058亿元,CAGR超70%,贡献行业增量60%以上。含糖茶规模从800亿元萎缩至705亿元,占比从55%降至30%。2023年无糖茶占比首超含糖茶,标志行业范式转移。冷泡茶增速55%、功能茶增速35%,成为新兴增长点。

图:细分品类结构及增速对比

4. 产业链分析:品牌生产毛利率最高(45-55%),渠道壁垒是关键

上游种植环节毛利率25-35%,茶提取环节30-40%,品牌生产环节毛利率高达45-55%(农夫山泉52%、三得利50%),渠道销售环节15-25%。核心壁垒包括:品牌力(东方树叶10年培育)、渠道覆盖(农夫山泉200万+终端)、研发能力(萃取技术、口味创新)。

图:茶饮料产业链结构

消费市场:

Z世代占45%,65%消费者因健康购买

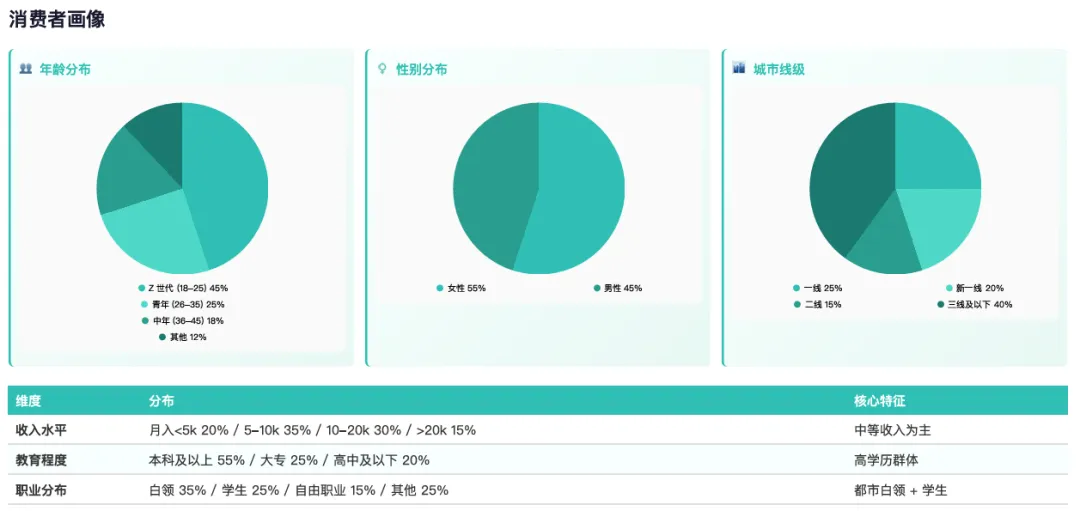

1. 消费者画像:Z世代主力,女性占比55%,一二线占60%

Z世代(18-25岁)占比45%,为绝对主力。成长于健康消费时代,0糖接受度高(85% vs 中年45%),愿意为品质支付溢价,品牌忠诚度低(平均尝试5-8个品牌/年),尝鲜意愿强驱动产品创新。

女性用户占比55%,更关注0糖0卡(75% vs 男性55%)、美容养颜(35% vs 15%)、体重管理(45% vs 25%)等功能诉求。功能茶女性占比70%。

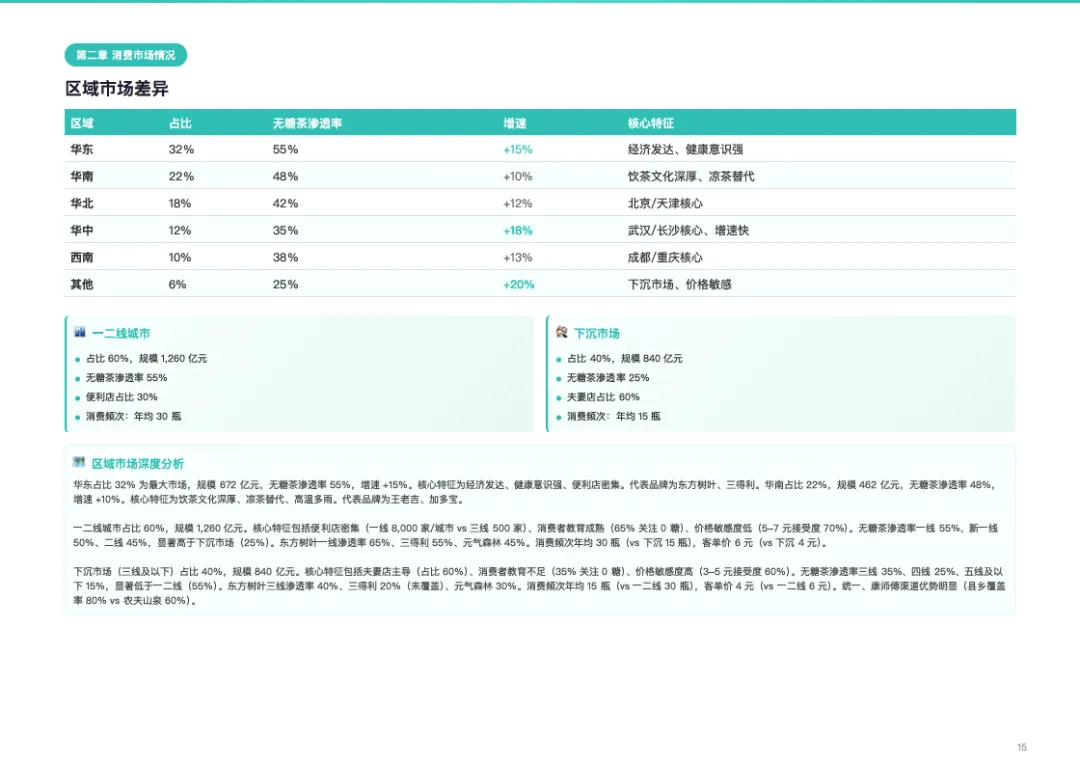

一二线城市占比60%,便利店密集,无糖茶渗透率高(一线55% vs 三线25%),消费频次年均30瓶(vs 三线15瓶),客单价6元(vs 三线4元)。下沉市场增速快(+25%),为未来增量。

图:消费者画像维度及分布

2. 消费动机:65%因健康/0糖购买,价格偏高为首要障碍

65%消费者因健康/0糖购买,成为核心驱动因素。《健康中国2030》政策推动叠加糖尿病/肥胖人群扩大,营养标签强制标注(2023年修订)加速透明化。次要动机包括解渴/口感(52%)、提神醒脑(38%)、佐餐搭配(28%)。

购买障碍方面,价格偏高(无糖茶5-7元 vs 含糖茶3-5元,溢价50-100%)为最大障碍,下沉市场接受度低。口感苦涩导致初次尝试者复购率仅30%(老用户60%)。市场SKU超100种,消费者选择困难。

图:购买茶饮料的核心动机

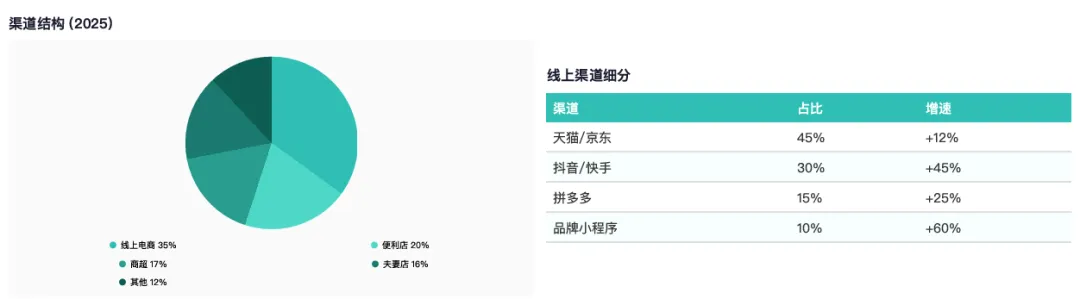

3. 渠道偏好:线上占比35%,便利店为无糖茶核心渠道

线上渠道占比35%,从2020年20%快速提升,CAGR15%。直播电商增速45%成为新增长点,东方树叶2025年抖音GMV15亿元。

便利店占比20%,为无糖茶核心渠道。SKU占比从20%提升至45%,单店月销200-500瓶,坪效高于含糖茶30%。全家、7-11、罗森无糖茶排面占比超50%。预计2028年便利店数量从35万家增至50万家。

图:渠道结构及线上渠道细分

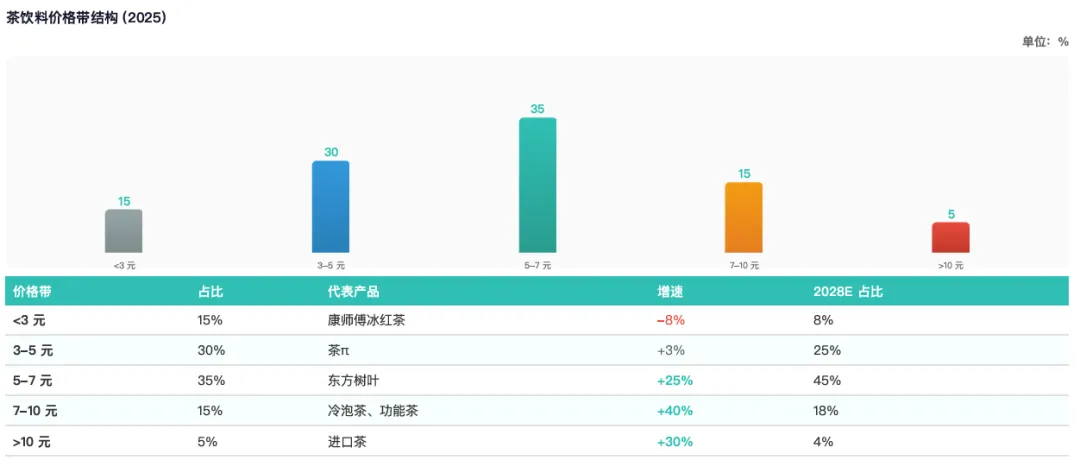

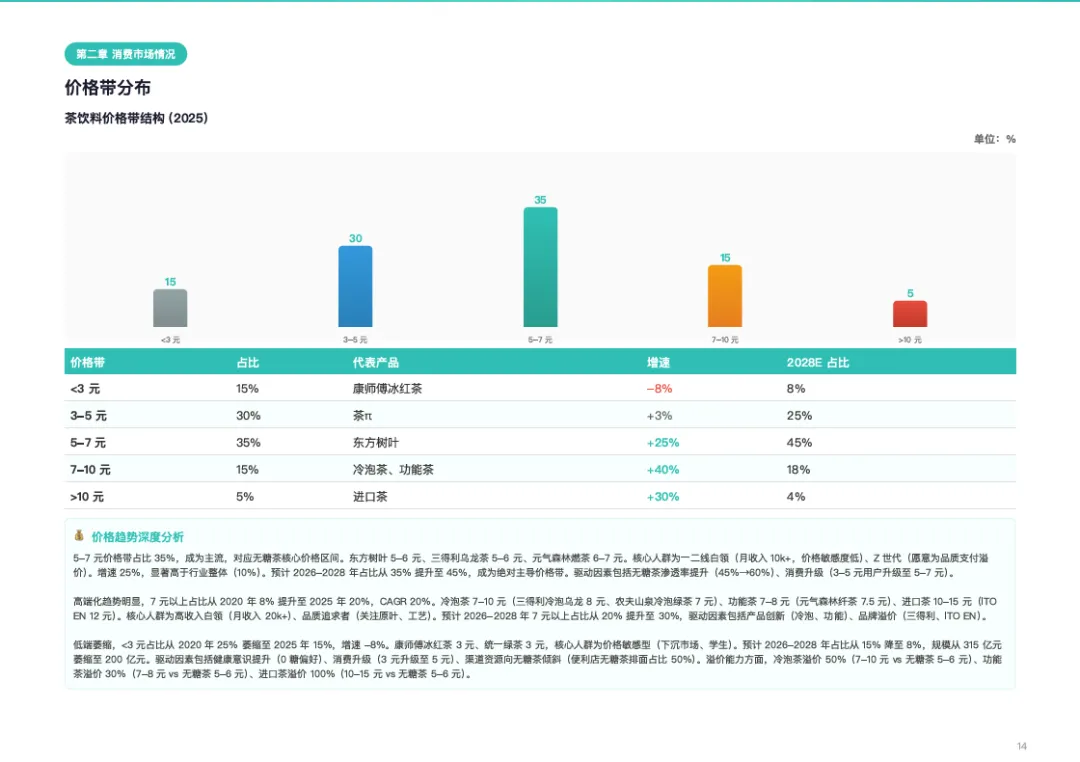

4. 价格带:5-7元成主流,占比35%

5-7元价格带占比35%,对应无糖茶核心价格区间,增速25%显著高于行业整体(10%)。预计2026-2028年占比从35%提升至45%。高端化趋势明显,7元以上占比从20%提升至30%。

图:茶饮料价格带结构(2025)

竞争格局:

CR5达87%,农夫山泉领跑

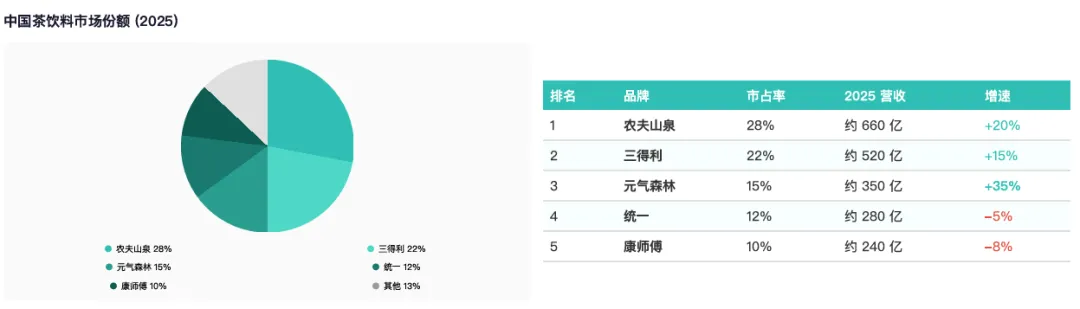

1. 市场份额:农夫山泉28%居首,无糖茶CR3=65%

CR5=87%,市场集中度高,头部五家占据近9成份额:农夫山泉28%、三得利22%、元气森林15%、统一12%、康师傅10%。CR5从2020年80%提升至2025年87%,行业整合加速。

无糖茶CR3=65%,集中度显著高于整体市场:农夫山泉35%、三得利20%、元气森林10%。反映头部品牌在无糖茶领域的先发优势和品牌壁垒。国产品牌崛起,市占从2020年25%提升至2025年55%。

图:中国茶饮料市场份额(2025)

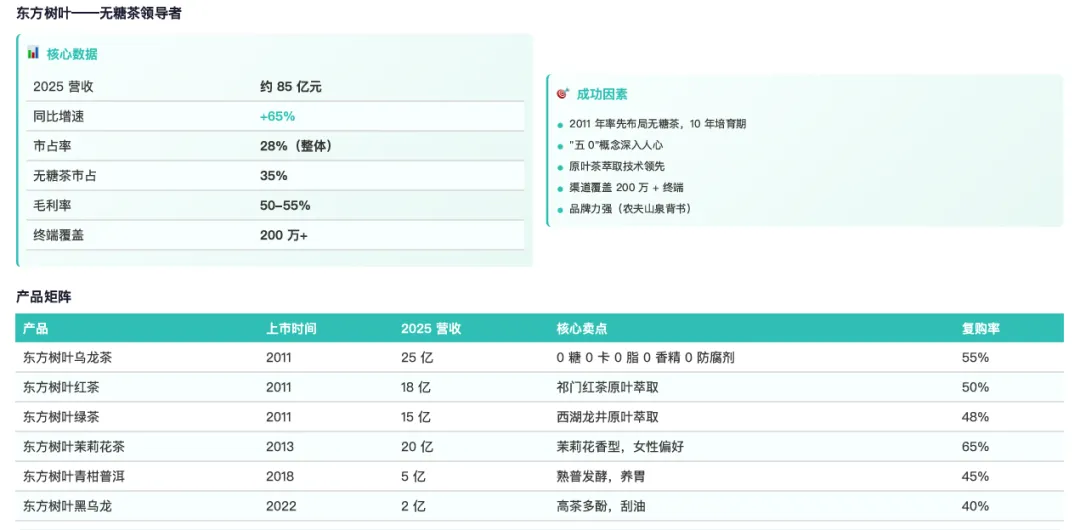

2. 农夫山泉(东方树叶):无糖茶领导者,2025年营收85亿

东方树叶2025年营收约85亿元,同比+65%,无糖茶市占35%。成功因素包括2011年率先布局无糖茶(10年培育期)、“五0”概念深入人心、原叶茶萃取技术领先、渠道覆盖200万+终端。茉莉花茶复购率65%(花香掩盖苦涩),为复购率最高单品。

图:东方树叶产品矩阵

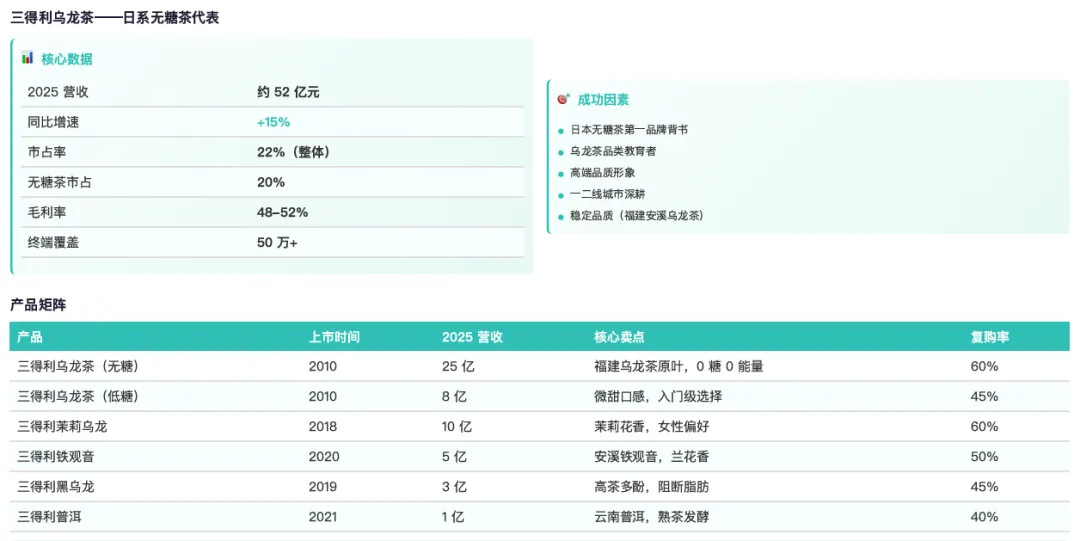

3. 三得利:日系无糖茶代表,2025年营收52亿

三得利2025年营收约52亿元,同比+15%,无糖茶市占20%。成功因素包括日本无糖茶第一品牌背书、乌龙茶品类教育者、高端品质形象、一二线城市深耕。复购率60%(行业平均45%)。

图:三得利产品矩阵

4. 元气森林:新势力代表,2025年营收24亿

元气森林2025年营收约24亿元,同比+80%,无糖茶市占10%。成功因素包括0糖0卡概念先行者、年轻化品牌营销(Z世代70%)、电商渠道优势(线上60%)、功能茶差异化(纤茶系列)。2020-2022年投入营销15亿元,快速建立品牌认知。

图:元气森林产品矩阵

5. 统一&康师傅:传统巨头转型,含糖茶基本盘持续下滑

统一和康师傅面临无糖茶冲击,含糖茶基本盘持续下滑(-5%)。统一冰红茶2020-2025年营收从35亿元降至28亿元,康师傅冰红茶从40亿元降至24亿元。统一通过茶里王积极转型无糖茶,康师傅推出无糖冰红茶应对。两者渠道优势明显(下沉市场县乡覆盖率80%+),但品牌形象老化,Z世代接受度低。

图:统一&康师傅转型策略

6. 新进入者:现制茶饮品牌瓶装化,定位高端

喜茶、奈雪、茶颜悦色、霸王茶姬等现制茶饮品牌推出瓶装茶,2025年合计营收18亿元,占比5%。定位高端(8-12元),差异化竞争。竞争优势包括品牌认知度高(80%+)、现制口味还原(85%)、门店即渠道。竞争劣势包括供应链能力弱、渠道覆盖有限、规模效应不足。

图:现制茶饮品牌瓶装化情况

趋势展望:

无糖化加速、功能化升级、高端化持续、渠道下沉

1. 无糖化加速:2028年占比将提升至60%+

无糖茶占比从45%提升至60%+,健康意识持续提升(0糖关注度从65%至75%)、营养标签强制标注利好透明化、渠道资源向无糖茶倾斜。预计2028年无糖茶规模1800亿元,占比60%。

2. 功能化升级:功能茶将成为差异化竞争赛道

纤体、提神、美容等功能茶涌现,Z世代功能诉求提升(体重管理45%、熬夜修复35%)。功能茶溢价30%(7-8元 vs 无糖茶5-6元),复购率高(55% vs 45%)。预计2028年功能茶规模450亿元,占比15%。

3. 高端化持续:7元以上占比将提升至30%

冷泡茶(+55%)、功能茶(+35%)、进口茶(+30%)驱动高端化。一二线接受度高(70%),Z世代愿意为品质支付溢价(65%)。预计2028年7元以上规模900亿元,占比30%。

4. 渠道下沉:三四线渗透率从25%提升至40%

下沉市场增速20%(vs 一线10%),连锁便利店下沉(美宜佳25000家),无糖茶价格带下探(4-6元)。统一、康师傅渠道优势明显(县乡覆盖率80%+)。预计2028年下沉市场无糖茶规模500亿元,渗透率从25%至40%。

5. 竞争趋势:CR5将提升至90%,中小品牌加速退出

无糖化、功能化、高端化、渠道下沉四大趋势驱动行业持续整合。头部企业受益(合规成本低、规模效应),中小品牌受损(成本上升、退出加速)。预计2028年CR5达90%,CR10达95%。农夫山泉、三得利、元气森林有望持续领跑。

图:2026-2028年竞争趋势预测及赢家预测

结语

2350亿市场规模。70%的无糖茶增速。65%的健康消费动机。87%的行业集中度。

这些数字勾勒出中国茶饮料行业的真实图景:无糖茶已从边缘品类成长为行业核心引擎,健康化浪潮正在重塑从产品、渠道到竞争格局的全链条。

报告揭示的核心判断是:中国茶饮料行业正处于“量价齐升”的黄金期,人均消费仍有3-5倍提升空间。对比日本80元、美国45元,中国16.5元的人均消费意味着巨大的增长潜力。而增长的驱动力,将从过去的“人口红利”转向“健康红利”和“品质红利”。

对于品牌而言,无糖化是入场券,功能化是差异化武器,高端化是利润空间,渠道下沉是增量来源。行业集中度持续提升的背景下,头部企业的规模效应和品牌壁垒将进一步巩固,而中小品牌和传统巨头若不加速转型,将面临被边缘化的风险。

当消费者从“甜蜜的快乐”转向“健康的满足”,当产品从“调味饮料”进化为“原叶纯茶”,当渠道从“大卖场”转向“便利店”——中国茶饮料的下半场,才刚刚开始。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。