2026 年 4 月 | 每月行业洞察报告 · 第 4 期

2026 年一季度,健康产业迎来政策红利。AI 医疗正式获批临床规模化应用,医保支付改革从"多做项目"转向"管好健康"。方向比速度重要,质地比规模值钱。

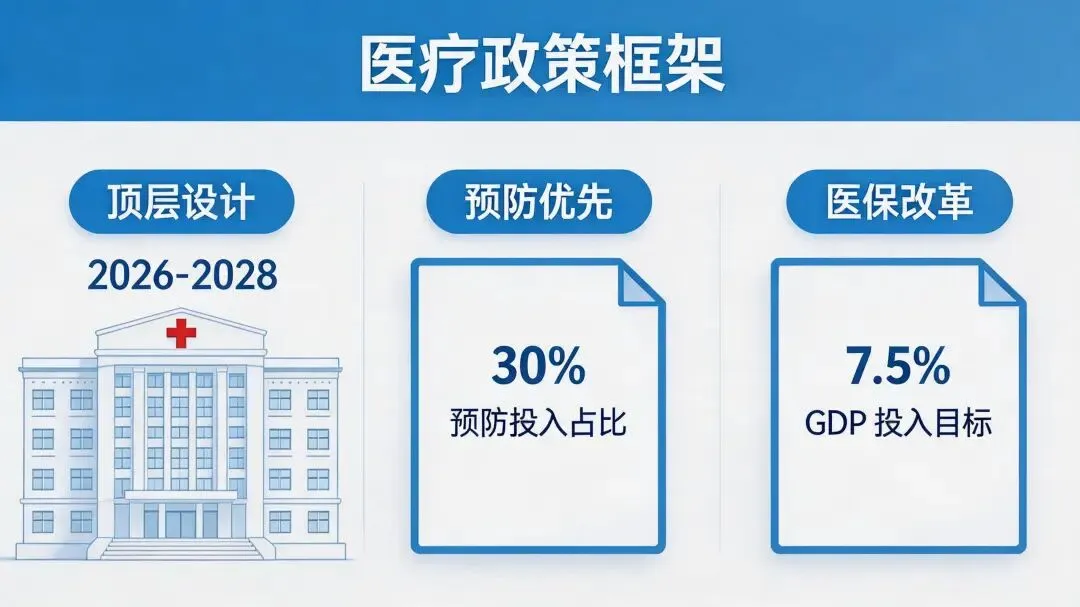

一、最新政策动态:顶层设计持续加码,制度红利加速释放

国家发改委与国家卫健委联合发布的《健康产业高质量发展三年行动计划(2026-2028)》正式落地, 2028 年健康产业增加值占 GDP 比重提升至 7.5% 的目标。

"预防优先"写入顶层设计,要求健康管理关口前移,考核权重预防类指标占比不低于 30%。

中医药振兴发展仍是政策主线之一。

《中医药法》修订草案已提交人大审议,其中"中医诊所备案制全面推行"和"中药制剂省级审批权限下放"两项内容一旦落地,将为基层中医药服务供给带来结构性变革。

与此同时,医保支付方式改革进入深水区。

日间手术、慢性病管理、家庭病床将纳入按人头总额预付范畴。这意味着对整个产业链的传导效应不可低估。

二、行业最新进展:AI 医疗破冰,社区医疗大有潜力

最亮眼的突破来自医疗 AI 领域。

国家药监局3 月份正式批准了首批 3 款通用型医学影像 AI 三类医疗器械注册证。三款产品分别覆盖肺结节早筛、糖尿病视网膜病变检测、骨折影像识别,经多中心临床验证,灵敏度已接近甚至超过高年资影像科医生水平。

也就是说,AI技术好比众多高水平专家在同时帮你会诊。

线下服务端,社区健康管理中心是多方抢滩重点,将服务触角延伸至居民"最后 500 米"。这些举动的背后就是政策对"健康管理"赛道的松绑——社区医疗机构可以开展更多非依赖药品收入的健康干预服务。

这个松绑对现有生存艰难的个体私营医馆来说,无疑是雪中送炭。

三、发展前景分析:三大驱动力与一个不确定性

我对健康产业的中长期前景持审慎乐观态度:

第一,老龄化唯有对健康产业是利好。 中国正以远超当年日本的速度进入深度老龄化阶段。60 岁以上人口将在 2030 年突破 4 亿,慢性病管理、康复护理、养老地产等赛道将持续扩容。这个驱动力是确定性的,不以政策意志为转移。

第二,消费升级。 居民健康支出意愿持续上升,尤其体现在预防保健、功能性食品、康复辅助器械等领域。一个值得关注的指标是:据行业相关统计分析,2025 年城镇居民健康保险人均支出增速达到 GDP 增速的 2.3 倍,中产阶层对"健康风险对冲"的认知有了明显提升。功能性食品的方便性市场需求将进一步放大。

第三,服务端: 健康管理赛道先行先试可以出成绩,出亮点,出模式,有困难有问题也可以出经验。

需要警惕的不确定性在于:

好的产品和服务、人才储备、资本清醒是三个不能忽视的支撑要素。

人才需要培养周期,产品需要不断迭代,资本回报必须理性。产品功能夸大,人才价格虚高,资本回报严苛,都不利于行业的健康沉淀。

乐观预期中须保持财务稳健,方可穿越周期,避免洗牌出局

当街头巷尾都在谈健康产业时,洗牌的可能性就越来越大。监管不可能长期缺位,比如, AI 医疗追溯体系、责任认定规则仍在摸索中。药食同源的品种和功效认同的评价,宽严相济的前提是不能出现大规模医疗事故。

健康行业的风险容忍度,比其他行业要高。

四,参与者应该思考

我对健康产业的参与者提出以下建议:

第一,守住"临床价值"底线。

无论技术包装如何花哨,最终必须回答一个问题:这个产品或服务,是否真正改善了患者的健康结局?

那些靠营销驱动的"伪需求"赛道,迟早会被出清。

Y/N原则,是健康问题的唯一标准。好象、可能、也许、说不定,这些都是洗出去的产品与项目。

唯有能让人民拿到健康改善结果的才能是最后的赢家。

第二,提前布局"支付多元化"。

谁的健康谁作主,这是基本方向。国家保的底是“急危难重”,自己要保的是生命质量,保持躯体和心灵的自由长度。

第三,重视"数据资产"建设。

医疗 AI 竞争的下半场,数据质量将成为决定性变量。

在合规框架内系统性地积累高质量临床数据,病例案例,并建立数据分析和标注能力。这些事长期价值巨大,但短视者往往不愿做。

结语

健康产业正站在一个微妙的转折点上:旧的增长逻辑在消退,新的增长逻辑在成型。对于真正有准备的人来说,这是一个最好的时代;对于还在用旧地图找新大陆的人来说,这可能是一个最坏的时代。

方向比速度重要,质地比规模值钱。

本文基于行业公开信息与独立判断撰写,仅供参考,不构成投资建议。