上一篇我犯了个错误,必须纠正。

我说士兰微、华润微是IDM模式,最像TI。但有读者提醒:这两家主营是功率器件(MOSFET、IGBT),不是TI主营的模拟IC(电源管理、信号链)。

这是完全不同的赛道。

我必须承认:国内目前没有能完全对标TI的公司。

但这不代表没有机会,只是需要更精准地分析。

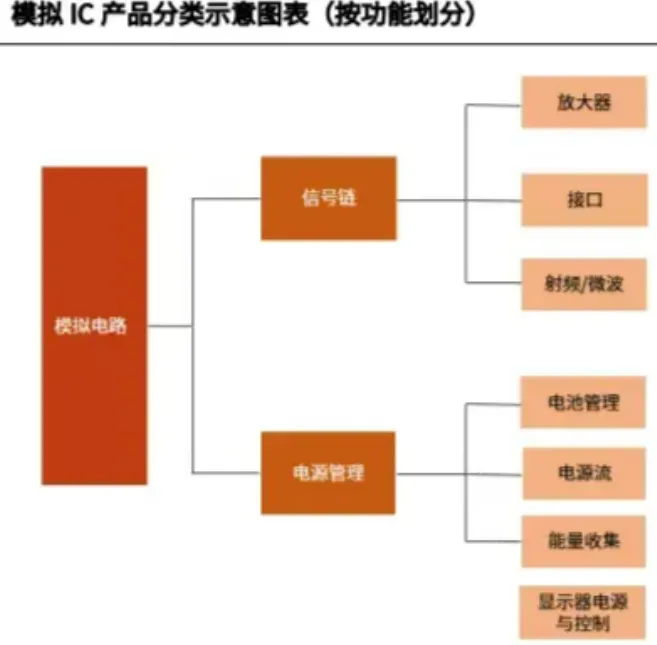

TI的核心业务:

- 电源管理芯片

:DCDC、LDO、DrMOS(占营收40%+) - 信号链芯片

:ADC、DAC、运放(占营收30%+) - 模式

:IDM(自己设计+自己生产)

注意:TI不是功率器件公司。

功率器件(MOSFET、IGBT)是另外一个赛道,虽然也有模拟特性,但产品形态、应用场景、技术路线都不同。

第一:纯模拟IC设计(Fabless,无晶圆厂)

圣邦股份(A股:300661)

产品:电源管理+信号链,产品线最全 模式:Fabless,依赖华虹、中芯产能 市场:工业、汽车、通信占比提升,但消费类还有30%+ - 对标TI的程度:产品 closest,但模式不同(无晶圆厂)

- 机会

:如果能拿到产能,产品能替代TI的部分型号 - 风险

:产能紧缺时,订单来了做不出货

思瑞浦(A股:688536)

产品:信号链为主(ADC、DAC、运放) 模式:Fabless 市场:通信(基站、光模块)为主 - 对标TI的程度:细分领域强,但产品线窄

- 机会

:通信市场与AI基础设施强相关,信号链需求爆发 - 风险

:通信投资放缓,产品单一

纳芯微(A股:688052)

产品:隔离芯片、车规级模拟IC 模式:Fabless 市场:汽车电子、工业控制 - 对标TI的程度:车规级模拟IC,TI有类似产品

- 机会

:汽车电子增长确定性强 - 风险

:估值高,竞争加剧

杰华特(A股:688141)

产品:电源管理IC(DCDC、ACDC) 模式:Fabless,但也在自建产线(转型IDM中) 市场:通信、工业、汽车 - 对标TI的程度:电源管理是TI核心,产品closest

- 机会

:正在转型IDM,如果成功,最接近TI模式 - 风险

:自建产线烧钱,产能爬坡慢

第二:功率器件IDM(不是模拟IC,但容易混淆)

士兰微(A股:600460)

主营:MOSFET、IGBT、IPM(功率模块) 也有:部分电源管理IC,但占比小 - 结论:不是TI对标,是英飞凌对标

华润微(A股:688396)

主营:功率器件、传感器 - 结论:不是TI对标

第三:消费类模拟IC(享受不到AI的红利)

艾为电子(A股:688798)

主营:手机音频、触觉反馈、LED驱动 市场:消费电子占70%+ - 结论:TI财报再好,跟你没关系

原因1:模拟IC工艺复杂,需要特殊工艺线

BCD工艺(Bipolar+CMOS+DMOS)是模拟IC的核心 需要特殊的设备、工艺配方、know-how 国内BCD产线主要在晶圆厂(华虹、中芯),不是IDM

原因2:模拟IC产品线太长,Fabless更灵活

TI有几万种产品,每种量不大,但需要全 Fabless模式可以灵活调用不同晶圆厂的产能 IDM模式需要自建全套产线,投资太大

原因3:国内模拟IC起步晚,还在追赶期

TI有90年历史,技术积累深厚 国内公司成立10-20年,还在从消费级往工业级爬

我必须承认之前的错误:士兰微、华润微不是TI对标,是功率器件公司。

国内目前没有能完全对标TI的公司:

- 产品closest

:圣邦股份(但Fabless) - 模式closest

:杰华特(正在转型IDM) - 细分领域强

:思瑞浦(信号链)、纳芯微(车规级)

但这不代表没机会。TI涨17%说明模拟IC赛道在爆发,国内公司只要产品过硬、能拿到产能,都能分一杯羹。

只是别再把功率器件和模拟IC混为一谈了。

? 互动问题:

你觉得国内哪家公司最有可能接近TI的水平?

扣1:圣邦股份(产品最全,Fabless但技术强) 扣2:杰华特(转型IDM,模式closest) 扣3:思瑞浦(信号链细分领域强) 扣4:都差很远,10年内不可能

评论区说出你的观点!

#TI财报 #模拟芯片 #圣邦股份 #思瑞浦 #杰华特 #纳芯微 #功率器件 #BCD制程 #IDM模式 #Fabless #电源管理 #信号链 #A股投资 #半导体股票 #AI硬件未来眼