1. 供应情况

1.1产地价格

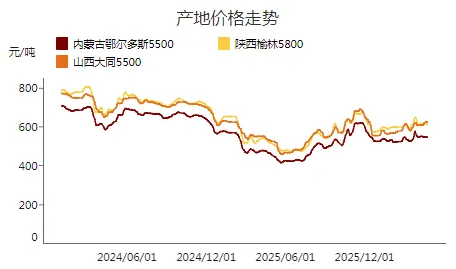

截至4月24日,榆林5800大卡指数613.0元/吨,周环比下跌1.0元/吨;鄂尔多斯5500大卡指数547.0元/吨,周环比下跌1.0元/吨;大同5500大卡指数625.0元/吨,周环比增加5.0元/吨。

本周主产区煤价稳中窄幅调整。近期下游冶金、化工等终端维持刚需补库,部分签订物流计划的发运户稳定拉运,带动部分煤矿产销平衡、价格持稳,少数煤矿降价后销售好转,价格小幅上涨。但受港口交易清淡及部分码头限制点菜单影响,部分贸易商及站台发运趋于谨慎,导致有库存压力的煤矿价格小幅回落。临近月底,部分完成月度生产任务的煤矿或将停产减产,加之煤矿整体库存处于中位水平,多数煤矿暂无销售压力,预计主产区煤价短期将延续僵持震荡走势。据产运销监测样本数据显示,2026年4月16日-4月22日,本期三西地区样本煤矿产能利用率92.46%,较上期减少1.04个百分点。近期大部分煤矿产销正常,陕西少数煤矿由于倒工作面检修等影响停产,导致煤矿产能利用率下降。

1.2大秦线以及呼铁局发运情况

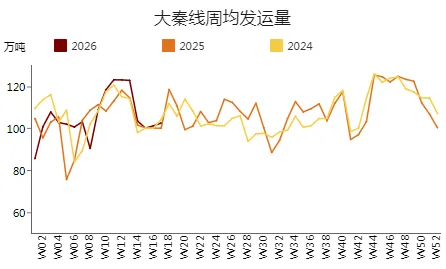

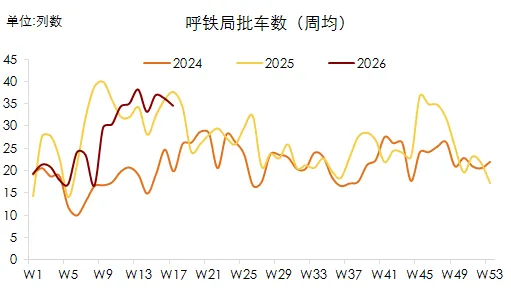

截至4月24日,大秦线一周内日均发运量102.46万吨,周环比增加2.4万吨;呼铁局一周内日均批车数35列,周环比减少3列。

2.港口情况

2.1沿海港口价格

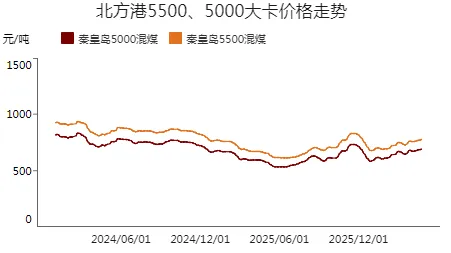

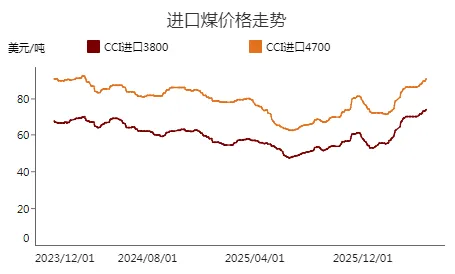

截至2026年4月24日,秦皇岛港5500价格报780.0元/吨,周环比增加8元/吨,秦皇岛港5000价格报694.0元/吨,周环比增加6.0元/吨。进口4700指数报90.5美元/吨,周环比增加1.2美元/吨,进口3800指数报73.8美元/吨,周环比增加0.8美元/吨。

本周北方港口市场稳中偏强运行。当前电厂日耗偏低,采购以长协为主,对市场煤仅维持零星刚需及招标,整体需求有限,对价格支撑不强。然而,港口限制点菜单叠加铁路运量受限,贸易商发运受阻,优质可流通资源偏紧,上游挺价情绪较强,市场成交僵持。部分市场参与者表示,大秦线检修结束后,库存虽有累积可能,但在场地限制下累库斜率将较缓和、增量有限。同时,进口煤价格高企,且随着气温回升、电厂日耗上升,后续补库需求或逐步释放,多数上游预期较强,短期价格易涨难跌。后期需关注终端补库节奏及港口累库斜率。

本周进口市场稳中偏强运行。当前国际能源价格处于高位,外矿开采成本上升,报价保持坚挺。近期华南地区降雨频繁,因天然气进口受限,气电出力减少,火电厂负荷提升,招标需求相应增加,进口商基于成本考虑,投标价格小幅上移。同时,部分进口商对后市预期乐观,进行投机性采购,进一步带动外盘价格小幅上涨。目前印尼3800卡大船报价FOB63-64美金,5500卡澳煤报价FOB94美金。

2.2北港库存情况

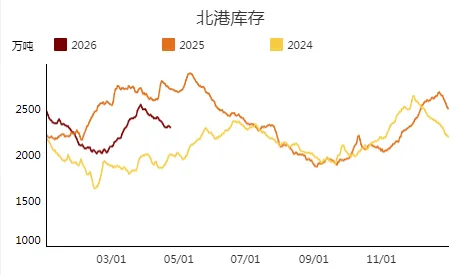

截止4月24日,北方港(不含黄骅)库存合计2444.0万吨,周环比减少47万吨。本周港口日均调入量129.58万吨,环比增加1.41万吨,日均调出134.48万吨,环比减少10.5万吨。

3.需求方面:

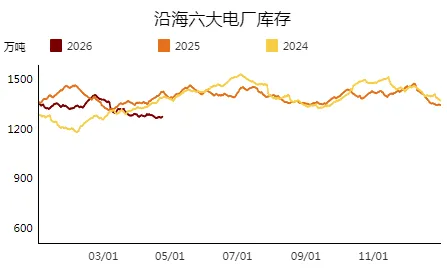

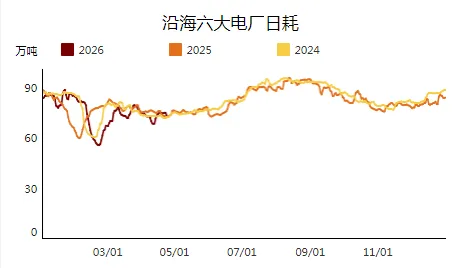

截止4月24日,沿海六大电厂日耗74.6万吨,周环比减少0.5万吨,总库存合计1262.4万吨,周环比增加1.9万吨。可用天数17天,周环比持平。

本周主产区煤价震荡运行。多数煤矿维持正常生产,个别因倒工作面或设备检修而停产减产,整体供应稳定。下游冶金、化工等终端维持刚需采购,部分站台大户发运稳定,带动多数煤矿产销平衡、价格持稳;部分高性价比煤矿价格探涨,少数出货不畅的煤矿则价格小幅回调。本周港口市场情绪整体偏强。受华南地区降雨影响,新能源出力不佳,火电厂耗煤量增加,终端补货较为积极,部分终端已将库存补充至六月份水平;除华南外,其余区域补库节奏依然偏缓。市场持续挺价,部分投机者对旺季预期较强,进行投机性采购,部分上游基于成本及对后市的乐观预期,惜售情绪渐生。尽管整体成交有限,但价格重心持续上移。预计短期市场将延续涨势,价格易涨难跌。

更多煤炭市场信息和数据,可多关注交流!