上海液压气动密封行业协会、汉诺威米兰展览(上海)有限公司(PTC主办方)、iHydrostatics静液压联合筹办

打造的国内首个以液压数智化为特色专题的产品生态展区

二、博世力士乐2022-2025年业绩分析

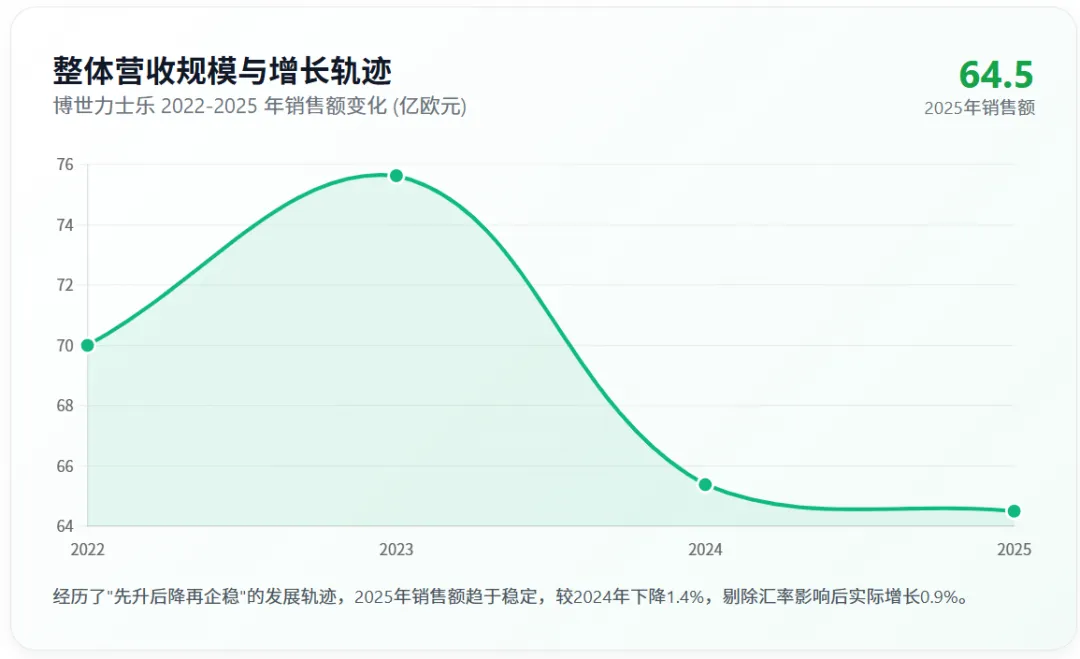

2.1 营收走势

2022-2025年博世力士乐营收呈现冲高—缓增—大跌—企稳的走势:

2022年营收70亿欧元,2023年增至75.63亿欧元,2024年回落至65.38亿欧元,2025年小幅下滑至64.5亿欧元。

2022年70亿欧元营收创下企业历史新高,较2019年增加8.49亿欧元,同比增长14.1%,核心驱动为全球制造业复苏、全球供应链修复,下游市场需求集中释放。

2023年营收同比增长7.5%,剔除汇率波动与企业收购叠加影响,内生有机增长达10.1%;年度核心增量来自2023年2月完成交割的美国HydraForce企业收购,补强插装阀、液压集成块业务,大幅提振北美市场收入。

2024年行业下行压力凸显,营收同比下跌13.6%,受全球制造业投资疲软、欧洲工程机械订单大幅萎缩影响明显。

2025年行业下行节奏放缓,营收同比仅下降1.4%,剔除汇率因素后实现0.9%微增长,企业经营正式止跌企稳。

四年累计总营收约275.5亿欧元,年均营收68.9亿欧元。

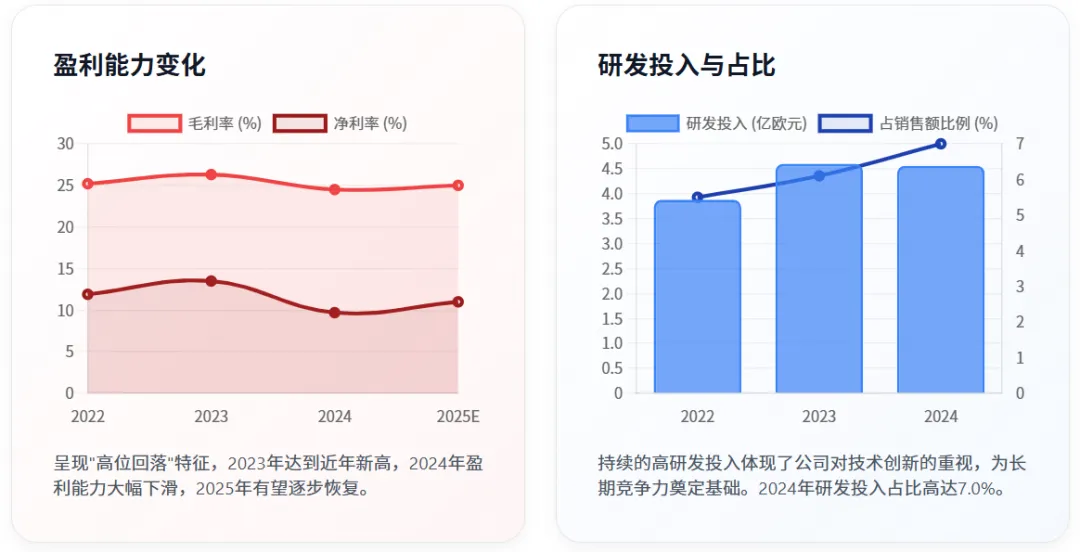

2.2 盈利与研发

盈利层面,2022-2023年盈利能力持续优化,为周期内盈利峰值:

2022年毛利率25.2%,净利率11.9%;

2023年毛利率提升至26.3%,净利率13.5%。

2024年行业下行拖累盈利水平,匈牙利子公司数据显示净利润率同比下降3.79个百分点,全球整体盈利同步明显承压,官方未披露完整全球盈利数据。

研发投入保持刚性投放,主动布局长期技术竞争:

2022年研发投入3.88亿欧元,占销售额比重5.5%; 2023年研发投入增至4.6亿欧元,占比6.1%; 2024年研发投入4.56亿欧元,受营收收缩影响,研发费用占比逆势升至7.0%。

整体来看,企业在营收下滑周期内并未缩减研发预算,持续加码技术升级与新品研发。

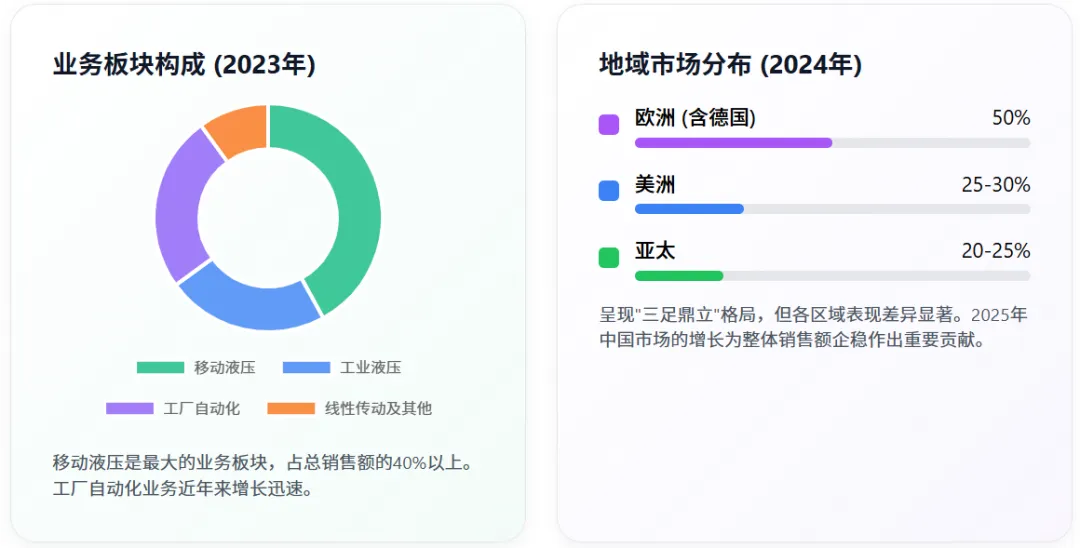

2.3 三大业务板块

移动液压:核心支柱业务,覆盖挖掘机、农业机械、装载机等工程设备,占企业总销售额40%以上; 工业液压:适配机床、注塑机、压力机等工业装备,营收占比稳定在20%-25%; 工厂自动化:近年增速最快的新兴板块,涵盖伺服驱动、控制器、人机交互系统等产品,当前营收占比已提升至25%-30%。

2022-2023年,企业依托盈利窗口期完成多笔战略性收购:收购美国HydraForce完善液压阀类产品矩阵;收购以色列Elmo Motion Control切入高端伺服驱动领域;收购丹麦Kassow Robots布局协作机器人赛道。系列收购完成后,企业产品体系完整性、北美市场覆盖能力实现全面升级。

2.4 区域市场

以2024年营收结构为基准,区域收入分布:欧洲(含德国本土)占比约50%,美洲占比25%-30%,亚太占比20%-25%。

2022年:美洲市场为最大亮点,销售额14亿欧元,同比增长34.8%;欧洲(不含德国)销售额24亿欧元,增速16.5%;德国本土14亿欧元,增速11.3%;亚太市场表现疲软,销售额18亿欧元,同比仅增长2.8%,中国市场需求低迷为主要拖累因素。 2023年:北美+南美市场同比增长24%,核心为HydraForce并表加持;欧洲(不含德国)增速9.3%,德国本土增速3.4%;亚非澳整体营收下跌4.6%,中国市场大幅下滑难以抵消区域增量,仅印度市场实现约30%高速增长。 2024年:全球市场集体下行,德国及欧洲本土降幅最大,达19%;美洲市场下降13%;亚太整体跌幅不足1%,中国市场下降4.9%,印度、马来西亚等东南亚新兴市场增长形成对冲。 2025年:区域走势显著分化,欧洲(不含德国)、亚非澳市场率先止跌回升,中国市场需求回暖贡献增量;德国本土延续下滑,但降幅大幅收窄。

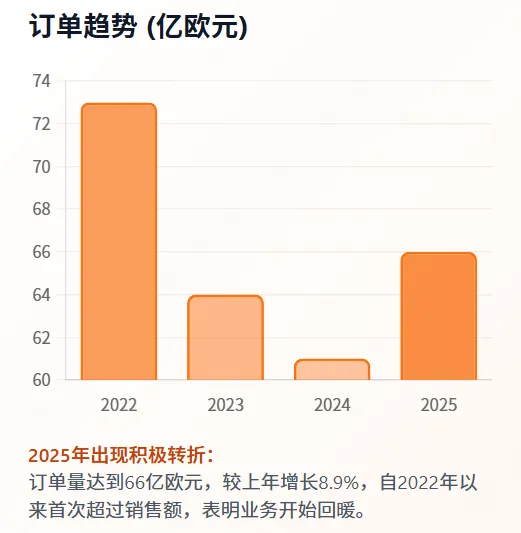

2.5 订单情况

订单作为行业前瞻指标,波动幅度显著高于营收,完整反映市场投资预期变化:

2022年新增订单73亿欧元,同比小幅下降2.1%,整体维持高位; 2023年新增订单64亿欧元,同比下降13.1%,全球市场不确定性加剧,下游客户普遍延迟设备投资; 2024年新增订单61亿欧元,同比下降4.9%,订单下行趋势逐步收窄; 2025年迎来关键拐点,全年订单66亿欧元,同比增长8.9%,为2022年以来首次订单总量超越同期销售额,积压订单持续积累,为后续营收修复提供支撑,其中中国市场订单增幅领跑全球,欧洲、德国订单同步回暖。

新任CEO 与CFO均对后市给出审慎乐观判断,2026财年开局订单、销售额均优于去年同期,同时明确地缘政治为核心不确定风险。

三、国际巨头横向对比

3.1 派克汉尼汾

2022-2025年营收走势稳健,抗周期能力突出:2022财年销售额158.62亿美元,2023财年190.65亿美元(同比+20.2%),2024财年199.30亿美元(同比+4.6%),2025财年198.50亿美元,营收基本持平。

盈利质量行业领先,2024财年净利润率14.3%,EBITDA利润率25.2%;2025财年净利润率提升至17.8%。

企业整体规模为博世力士乐2.5倍以上,业务多元化布局完善,航空航天业务收入占比31.2%,该板块高毛利、强抗周期属性,有效对冲工业液压、工程机械领域的周期下行风险。 技术层面形成差异化竞争:派克汉尼汾胜在业务多元与全球化渠道;博世力士乐在电液一体化、数字液压等核心技术领域沉淀更深。

3.2 丹佛斯

2022年依托收购伊顿液压完成规模跃升,全年销售额102.56亿欧元,同比增长36%,其中内生有机增长仅15%,收购并表为核心增量。 后续增长持续乏力:2023年销售额104.92亿欧元,增速回落至2.3%;2024年94.96亿欧元(同比-9.5%);2025年小幅下滑至94.30亿欧元。

三大业务板块分化明显:

动力解决方案(液压核心):2025年销售额40.90亿欧元,有机增长3%,EBITA利润率11.7%,受农机、移动液压市场周期低迷压制; 气候解决方案:高增长核心赛道,2025年销售额32.32亿欧元,有机增长9%,依托数据中心、热泵、工业制冷需求持续扩容; 电力电子与驱动:经营承压,2025年有机增长-6%,欧洲市场疲软、功率半导体需求下滑为主要原因。

区域布局方面,丹佛斯镇江公司计划2026年实现销售额增长50%,重点发力工业阀、工业泵、内曲线柱塞马达等核心产品。

3.3 市场份额

当前全球液压行业竞争格局清晰,头部集聚效应显著:

博世力士乐:市场份额18%-20%,稳居全球第一,垄断工业液压、高端电液控制领域; 派克汉尼汾:12%-16%,主导北美市场,多元化业务优势显著; 丹佛斯:8%-10%,收购伊顿液压后跃升行业第三,移动液压竞争力强劲; 伊顿(独立拆分后):6%-8%;川崎重工:4%-5%;日本油研:1%-2%。

全球前五液压企业合计掌控40%-50%市场份额。 区域竞争差异显著:欧洲市场博世力士乐+派克合计市占率约35%;北美市场派克一家独大,市占超20%;亚太市场竞争最为分散,日系品牌根基深厚,中国本土液压企业加速突围。

四、行业环境

4.1 宏观经济

全球经济复苏乏力压制行业需求,2022年全球GDP增速回落至3.4%,全球加息周期抑制基建与制造业投资,工程机械液压需求收缩。 地缘冲突冲击全球供应链,俄乌冲突导致乌克兰多家液压配套工厂停产,液压零部件、线缆等供应链出现短缺,倒逼企业加速供应链本土化备份布局。

贸易壁垒持续升级,美国对华核心液压产品加征关税,伺服阀等高端零部件进口成本上涨22%-25%,高精度测试设备出口限制,倒逼国内液压核心技术自研突破。

外贸结构持续优化,RCEP政策落地加持下,中国对东盟液压出口快速增长,2023年上半年液压动力单元对东盟出口同比+21.3%,东盟成为中国液压第一大出口区域。

4.2 技术方向

电液融合为行业核心发展主线,传统“液压为主、电控辅助”模式逐步迭代为“电控主导、液压执行”,系统集成逻辑与控制策略全面革新。 软件液压落地应用,博世力士乐H4U平台实现液压控制功能软件化,完成硬件解耦,降低客户系统集成成本与门槛。 轻量化材料加速量产,碳纤维复合材料、合金混合结构逐步应用于液压缸等核心元件,可实现设备减重50%。

电动化冲击呈现领域分化:乘用车传统液压用量持续缩减;工程机械、重型工业、商用车等重载场景,液压超高功率密度优势暂无替代方案,长期刚需稳固。

4.3 新兴应用

新能源赛道成为液压行业全新增量:风电变桨液压系统、储能调频设备液压配套年复合增长率达28%;新能源汽车EHPS、线控制动液压产品市场规模持续扩容。 温控领域需求爆发,数据中心液压冷却系统年增速超30%,博世力士乐、丹佛斯等企业已完成赛道布局。 跨界合作加速落地,博世力士乐与川崎重工计划2026年达成合作,联合研发氢能储运、压缩环节液压解决方案。 海洋工程、深海装备、海上风电等高端场景,对液压设备耐腐蚀、高压、高可靠性要求严苛,产品附加值远高于通用液压产品。

4.4 绿色压力

全球能效与环保政策持续收紧:国内液压能效新规落地,淘汰30%落后产能;欧盟碳边境税增加液压产品出口成本12%-15%。

节能改造成为行业刚需,传统液压系统综合效率仅60%-70%,负载敏感控制、能量回收、变频驱动为三大主流节能技术;预计2026年高效节能泵市场占有率将突破40%。

可持续发展模式创新,近半数液压企业布局生物基环保液压油;液压即服务(HaaS)商业模式试点推广,通过耗材托管、按需计费降低客户综合能耗;智能液压系统可帮助企业节能15%-20%,压缩维护成本30%以上。

五、2026年市场预测

5.1 规模与增速

2026年全球液压行业稳步复苏,整体温和增长:全球液压核心产品市场规模预计466-493亿美元,同比增长3%-5%;含配套设备的整体市场规模约592亿美元,增速5.1%。2026-2035年行业长期复合增长率稳定在3.2%-3.5%。

区域增长分化加剧:

亚太:市占率39%-40%,中国市场增速5.4%,为全球核心增长极; 北美:受益基建投资与制造业回流,增速4%-6%,领跑全球; 欧洲:能源成本高企、经济复苏疲软,增速仅2%-3%。

细分结构保持稳定:移动液压占比56%,工业液压占比44%;产品维度,液压泵(28%)、液压阀(25%)、液压缸(22%)、液压马达(17%)为四大核心品类。

5.2 竞争格局变化

行业头部集中度持续提升,2026年全球前五液压企业市占率将从40%-50%升至55%-60%。 国际企业强强联合,博世力士乐与川崎重工合作落地后,将形成液压+电控+软件全链条优势,进一步挤压中小品牌生存空间。

国产企业加速崛起,恒立液压等头部品牌2026年营收预计增长20%-30%(恒立加油吧!),工程机械核心液压部件增速达40%;年内预计3-5家中国企业跻身全球液压行业前十。

商业模式转型提速,服务化成为新增长点,远程运维、预测性维护、设备租赁、HaaS等业务普及,2026年液压企业服务收入占比将从15%-20%提升至25%-30%。

5.3 技术重点

智能控制:AI自适应闭环控制、数字孪生技术规模化应用,实现液压设备全生命周期管理,降低设备故障率50%以上; 电液混合:中载荷、中精度设备全面普及电液混合系统,重载高压场景液压不可替代; 轻量化制造:3D打印复杂流道元件、新型复合材料量产,核心元件减重30%-50%; 绿色能效:行业能效标准升级,新设备能效要求较2020年提升20%,生物基液压油、环保密封件批量落地; 核心产品升级:数字液压阀、智能传感液压缸、制动能量回收系统成为行业标配,综合节能20%-30%。

5.4 主要风险

地缘政治风险:区域冲突、贸易壁垒持续扰动全球供应链,加剧市场波动; 周期下行风险:全球制造业投资复苏不及预期,下游需求再度收缩; 技术路线风险:电动化、智能化迭代速度超预期,传统液压产品需求加速萎缩; 合规成本风险:碳排放、能效、环保法规持续升级,增加企业研发与生产负担。

六、船长寄语

2022-2025年博世力士乐的完整经营周期,是全球液压行业周期变化的缩影。从2022年需求红利下的业绩高点,2023年并购驱动的外延增长,2024年周期下行的营收跳水,再到2025年订单回暖、经营企稳,四年完整走完行业下行至复苏初期的发展阶段。

结合企业数据与行业环境,形成核心判断:

2026年博世力士乐将实现营收恢复增长,积压订单释放、中国市场回暖、新能源领域新品落地为核心增量支撑; 全球液压行业格局加速分层,高端核心市场向国际头部企业集聚,中低端通用液压市场逐步向中国本土企业转移,分层竞争成为长期趋势; 电液一体化、智能运维、绿色节能不再是概念性布局,已成为企业核心竞争力,直接决定产品溢价与客户粘性; 液压作为传统重资产工业品行业,行业增长节奏偏稳健,2026年3%-5%的增速属于温和复苏,行业整体将进入低波动、高质量的平稳发展阶段。

【贼船补给站】

各位液界的朋友们,不管你是深耕传统工程机械的基本盘,还是想布局上面这些高增长的新赛道,液压贼船都给兄弟们备好了全系列现货核心元件,原厂品质,现货秒发,不用再被漫长的进口货期卡脖子。

1. 力士乐、丹佛斯全系列变量泵及其配件

覆盖开式、闭式系统全工况,无论是土方机械、矿山设备、起重机械,还是数据中心基建的大型工程机械设备,都能完美匹配。原厂品质保障,常用系列现货充足,直接把交付周期拉满,不用再等半年起步的进口货期。

2. 海卓力克负载敏感比例多路阀

国产多路阀顶流产品,负载敏感控制精准,抗饱和能力拉满,适配起重机、环卫车、非开挖设备、农业机械等全系列行走机械,也能满足各类工业液压系统的定制化需求。性能直接对标进口品牌,价格和货期却有碾压级优势,全系列现货秒发。

3. Domin伺服阀 · 科研项目专属福利

重点来了!全新库存款Domin伺服阀,单台仅需6000元! 超高响应频率、纳米级控制精度,完美适配航空航天、军工、半导体设备的精密控制场景,更是高校、科研院所液压伺服实验项目的性价比之王。现货库存充足,不用再等进口6个月的货期,科研项目赶进度、控预算的兄弟,直接后台私信船长锁货!

有需要上面现货元件的兄弟,直接扫码联系船长即可!