苹果26Q1财报前瞻:AI C端硬件领先地位,关注存储涨价和库克接班人

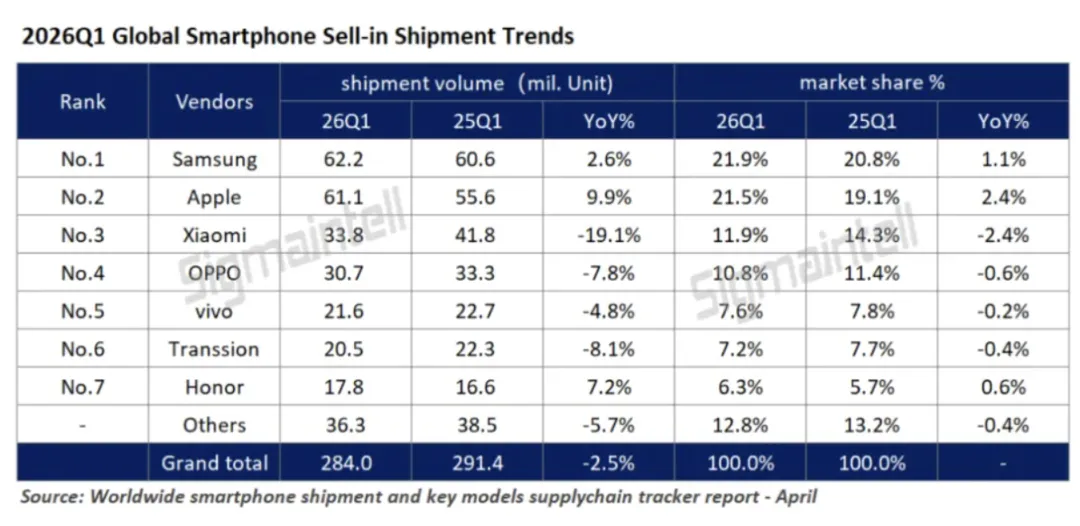

美东时间4月30日盘后四点半,苹果会公布2026年一季报。最近苹果股价整体维持震荡,因市场对其毛利和AI进展仍持有谨慎悲观态度,故股价跑输大盘指数。 据财经网站显示,市场预期其营收约为1100~1120亿美元,同比增15.1%,净利润约为285~295亿美元,同比增15%,每股收益EPS1.95~2美元,同比增18.5%。 我们预期苹果本次财报继续高于市场预期,其中营收1130~1150亿美元,净利润290~305亿美元,EPS2.05~2.1美元,均略好于市场预期,显示其成本控制能力较强和高毛利服务业务继续增长。 由于近期苹果硬件受益于AI端侧部署而销量大增,以及其MacOS生态在AI to C时代获得追捧,故其后续仍有持续性的增长,甚至领先其它云巨头在AI时代率先完成C端布局。 拳头产品iPhone方面,因iPhone17系列进化极大,叠加国补的满减,在全球和中国都大受欢迎。据第三方机构统计,今年第一季度苹果出货量同比增9.9%,市占率上升到21.5%,为前几大厂商中出货量增速最快的。在存储价格暴涨的情况下,全球智能手机Q1出货量同比跌4.1%,而苹果则在机型平均售价最贵的情况下出货量逆势上扬,可见其产品力。 在中国市场,苹果出货量继续同比大增1/3,份额逼近19%,从第四上升到第二,超过了OV米等品牌,大幅缩小了和华为之间的差距。 占比最大的服务方面,业务营收增速最快,毛利率整体延续高位。苹果的服务包括Apple Care,Apple Card,Apple Pay和Apple Store系列服务,譬如Music和TV等。而随着苹果AI的推进,预期可能会对一些AI agent项目开始收费。笔者在开头提过,在云大厂拼命增加资本开支和卷大模型的时候,苹果几乎什么也没做,被认为落后于时代;但现在风水轮流转:谷歌和openAI抢着给苹果每年支付租金以拿下siri和苹果AI的默认AI大模型,许多人也购买苹果的电脑来适配大厂花费无数开发的大模型,但给大模型的付费远低于购买Mac的费用。分析认为,苹果的生态和设备数量的增多、AI服务的推进、更多消费者愿意享受有关售后服务等都提振了其营收和利润率。此外,to C端的AI铺开让相关的配套需求增长,生态成了苹果在AI时代最大的优势。巴菲特此前指出,苹果有类似可口可乐一样的护城河,类似必需消费品——在AI时代,这家巨头通过完整的软硬件生态,更加有力证明了这一论断。此前Mac家族因为国补而出圈,近几个季度又由于本地部署AI和openclaw而大受欢迎。笔者调查发现,许多人选择购买Macbook或者Mac mini来部署AI大模型。 在部署和运行大模型上,苹果有以下优势:1.本地部署,无需上云,保护隐私;2.M系列处理器同一内存,从GPU到CPU统一调度;3.能耗比优秀,Mac满载最高也仅100W,而其它PC可能高达300W,续航也远不如Mac。综上,如果要在本地部署和运行大语言模型,Mac无疑是最佳选择。 数据显示Mac第四季度出货量同比增9%,高于全球PC的增2.5%,继续强于大盘。同期,联想、惠普与戴尔分别以1650万台、1210万台和1030万台的出货量位居前三。就最近几年来看,苹果电脑份额稳步提升,市占率逐渐提高,缩小了和Windows的差距。 iPad的高频数据则较为一般。笔者的调查和网站高频数据显示,消费者在去年已经购买了M5的iPad Pro,对其它的iPad兴趣不大,许多网站出货量出现了明显的同比下滑。日前,库克宣布了自己的接班人——约翰·特努斯。这位硬件高级副总裁将会在今年9月1日接班库克,后者将会离开15年的CEO岗位。许多人对这位新CEO寄予厚望——人们希望和乔布斯一样做硬件出身的特努斯在AI时代带领苹果在硬件上做出更多突破,尤其是性能和颠覆性这两个方面。 除开AI落后和全球手机竞争这两个老生常谈的风险外,内存和代工涨价也是巨大风险。消息称,苹果已经答应三星存储价格翻倍的要求,通过扩大采购规模来降低单位成本。还有消息称,苹果或引入中国的长江存储的NAND闪存,降低对海力士和三星的依赖。- 我们预期苹果本次营收1150亿美元,净利润300亿美元,均略高于市场预期;此外苹果或暗示下一季度销售额增速仍保持在12%左右,好于市场预期10%。

- 预期Q1毛利率为48.5%,基本符合预期,pro机型的出货增加,存储长协签订和扩大采购规模都有效保证了高毛利。

- 预期苹果今年服务业务营收同比增速维持在13%~16%的水平,毛利率维持在75%~77%的高水平。

- 其Q2末目标为295美元,对应周五收盘价有近10%的上涨空间。

其它上市公司的财报前瞻、交易策略,全球数据点评,最新外资深度报告都已经更新,欢迎各位加入讨论。

(笔者持有苹果股票。)

(风险提示:智能手机竞争格局恶化,AI应用不及预期,地缘政治风险等。)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。