山西汾酒2025年财报纵横分析

第1章概述

1.1摘要

业绩总览

盈利能力

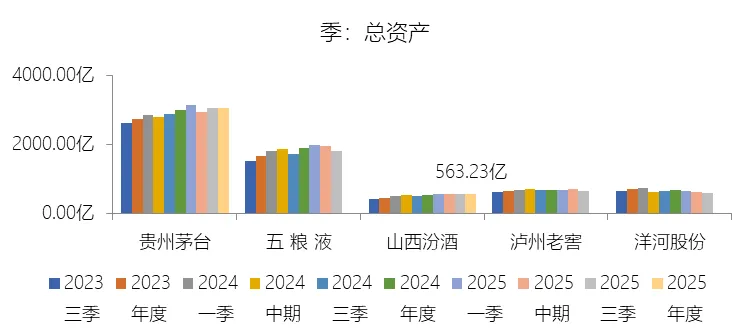

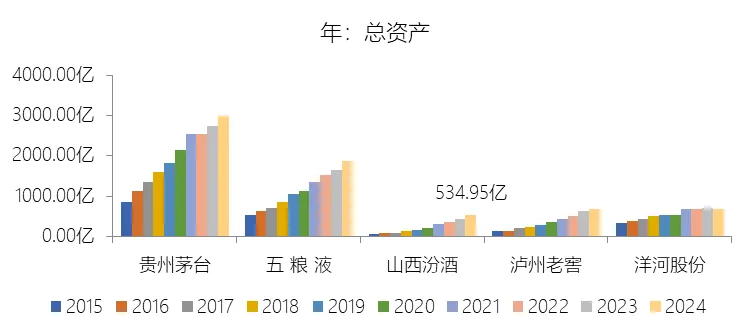

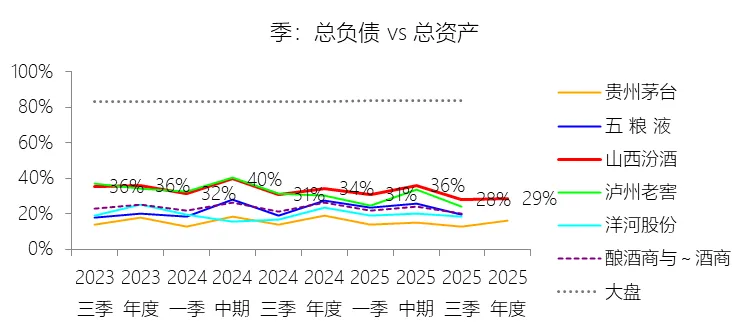

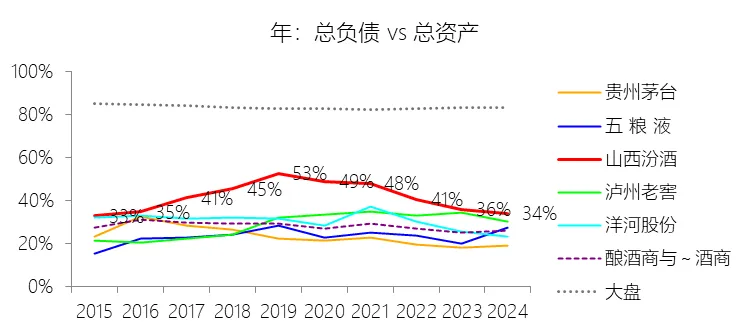

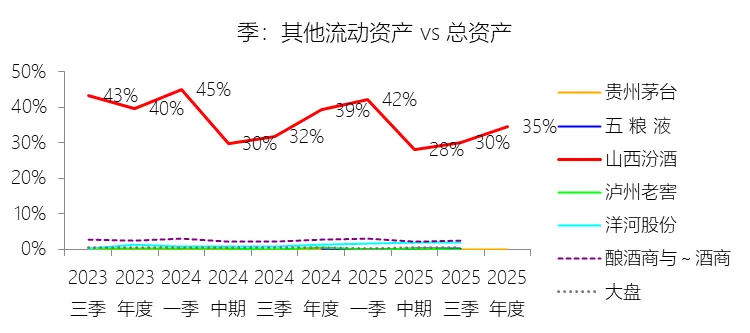

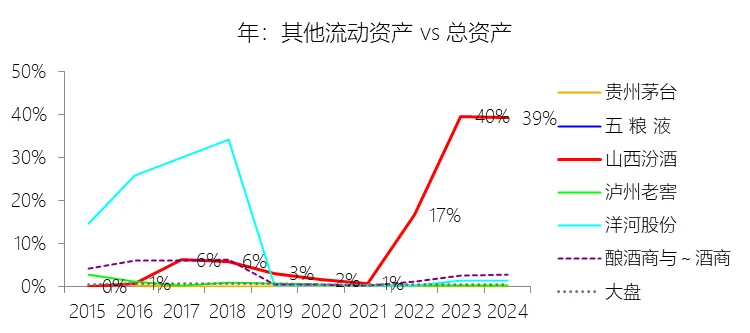

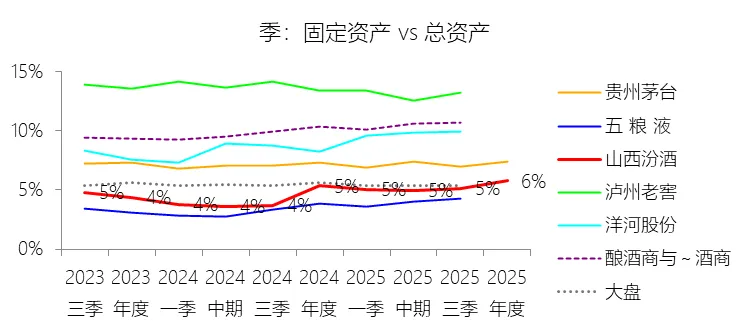

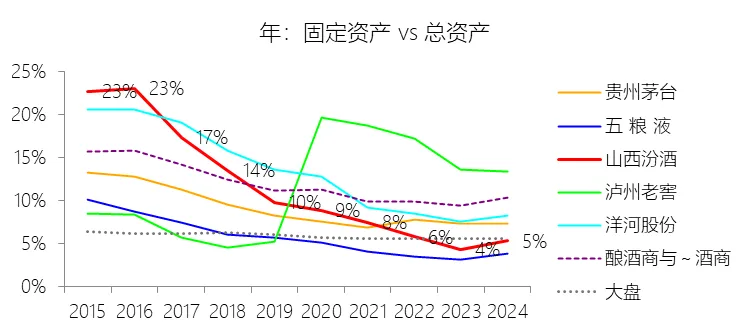

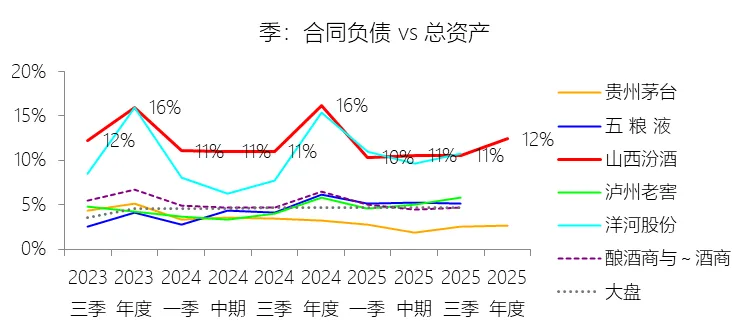

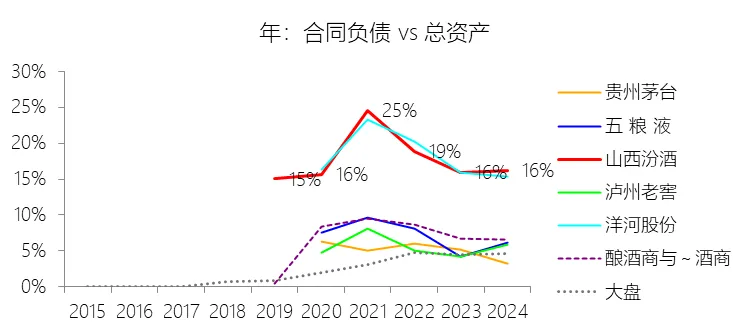

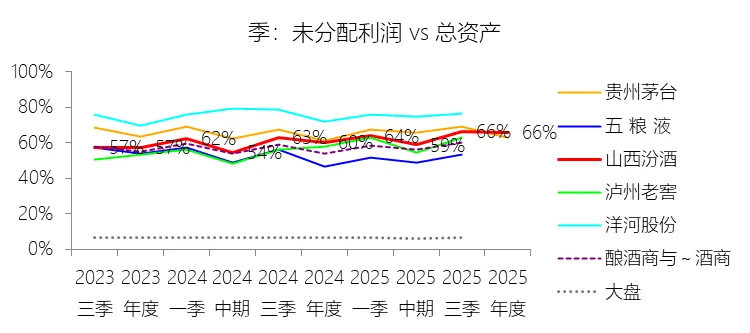

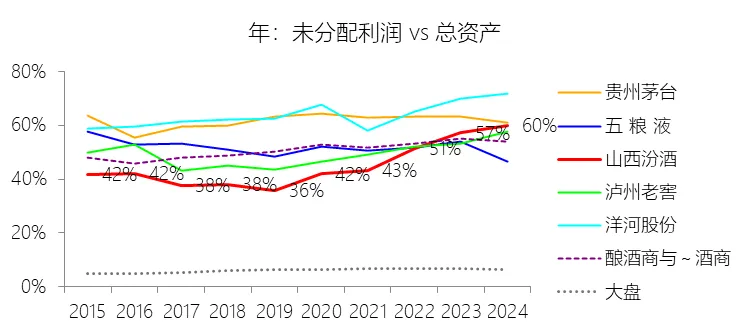

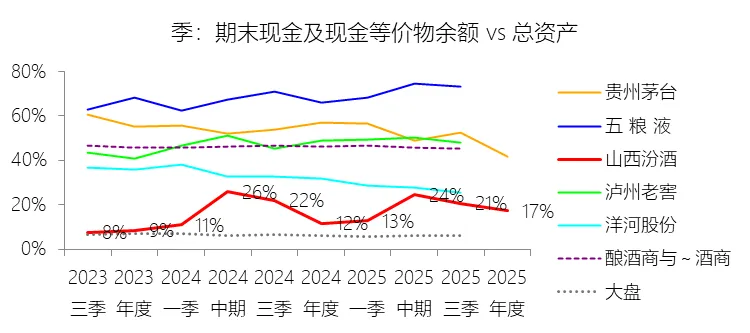

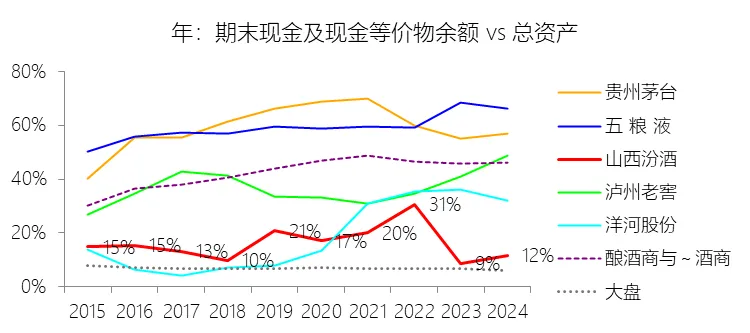

资产与负债

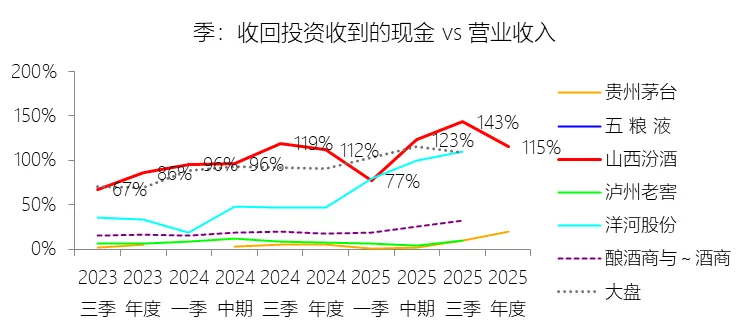

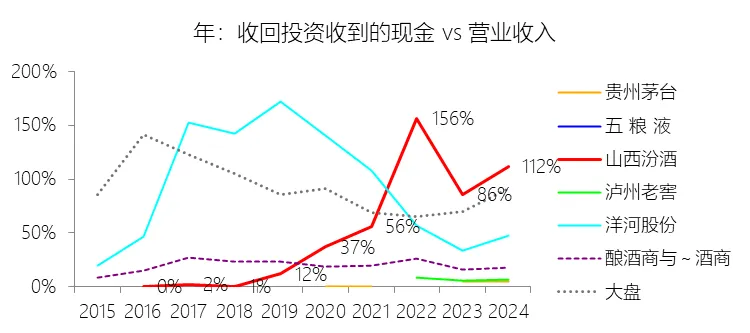

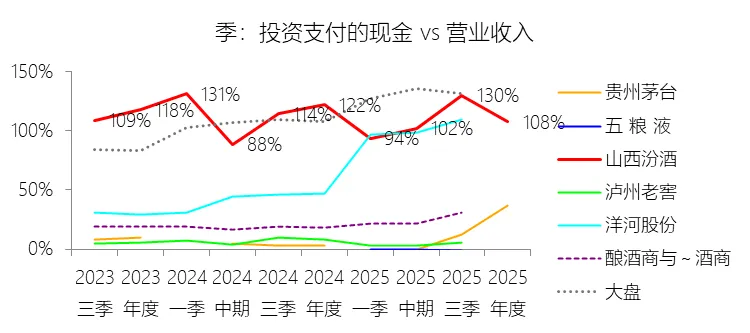

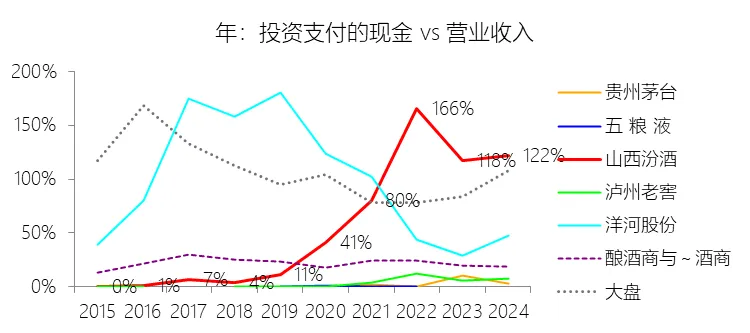

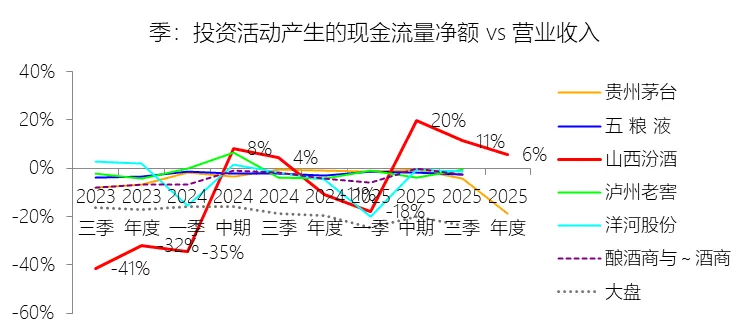

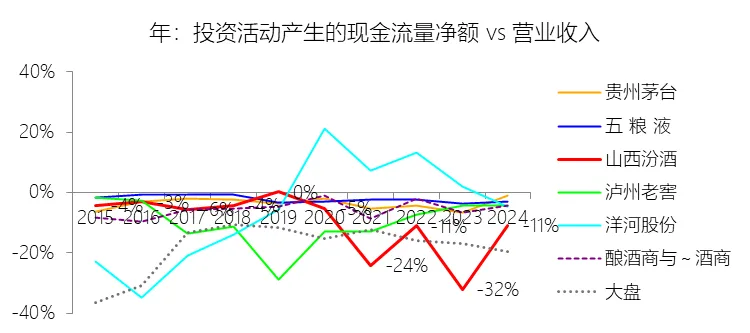

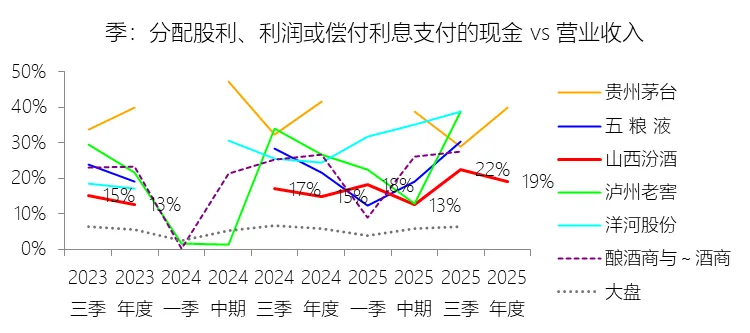

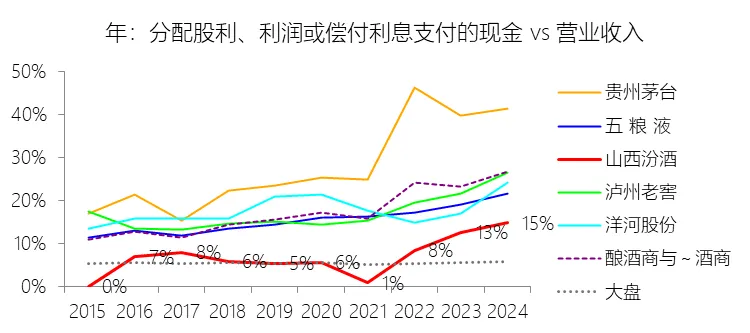

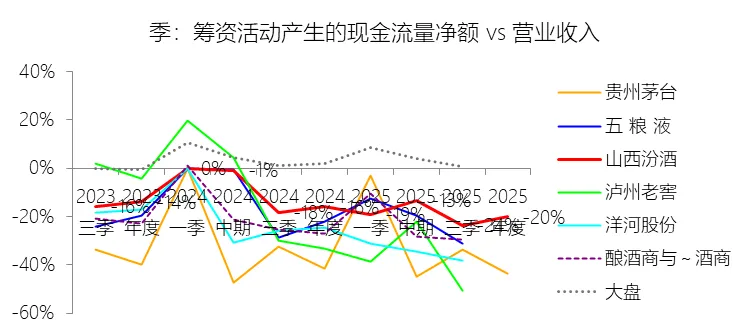

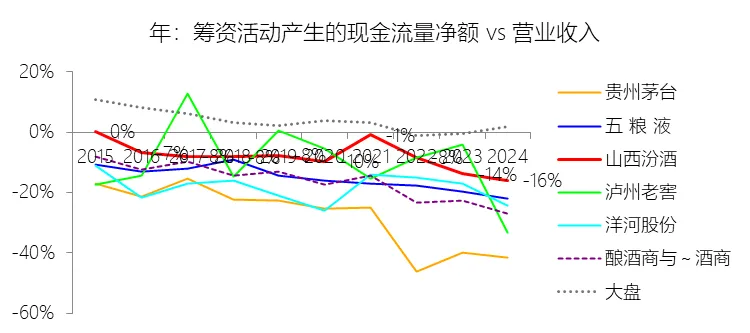

现金流量

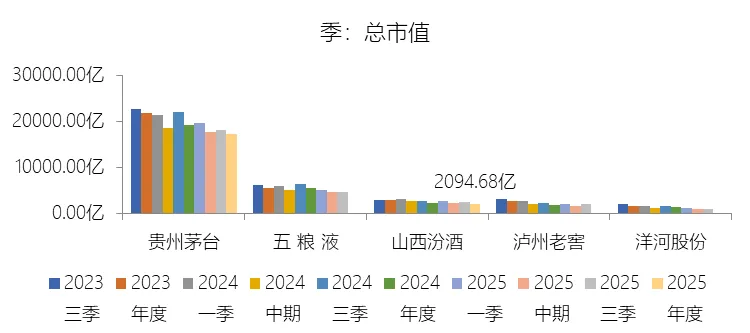

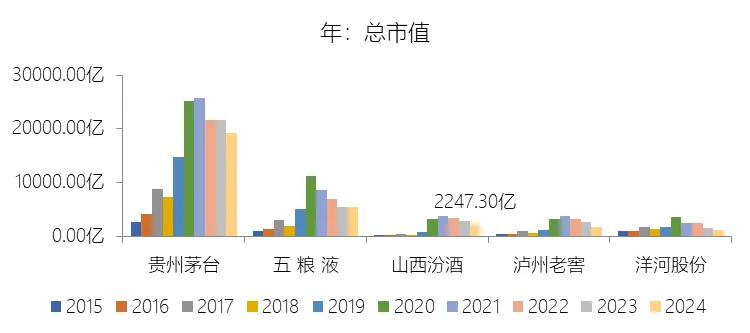

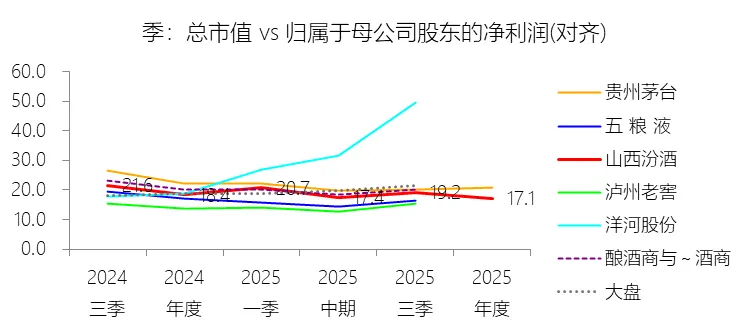

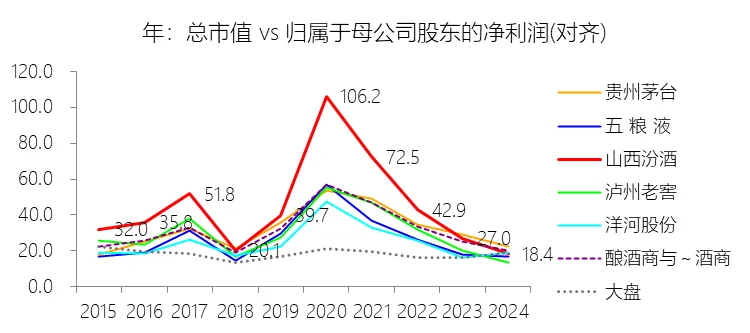

市值与估值

风险提示

1.2优劣

山西汾酒核心优势与劣势分析

十大核心优势

一、品牌文化底蕴深厚,清香品类地位不可撼动

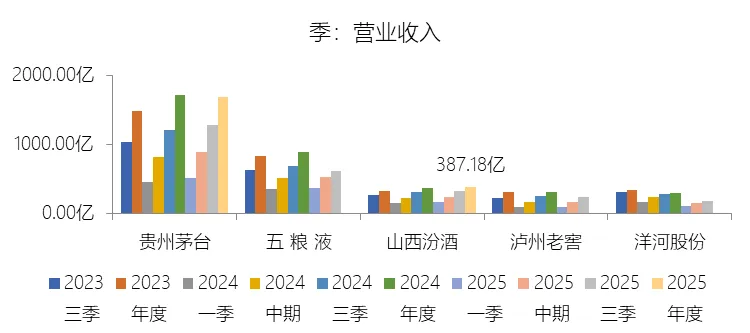

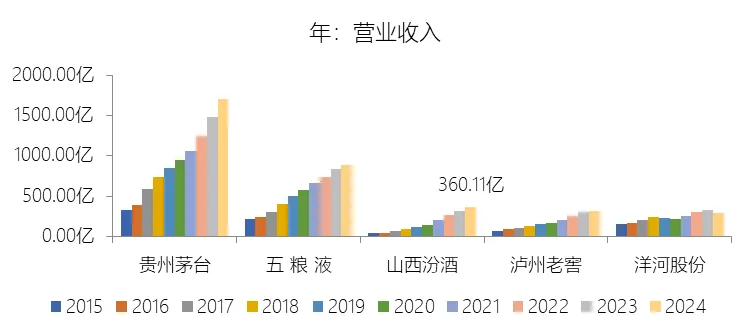

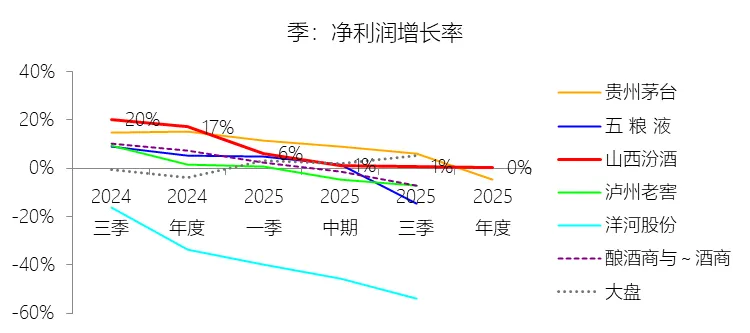

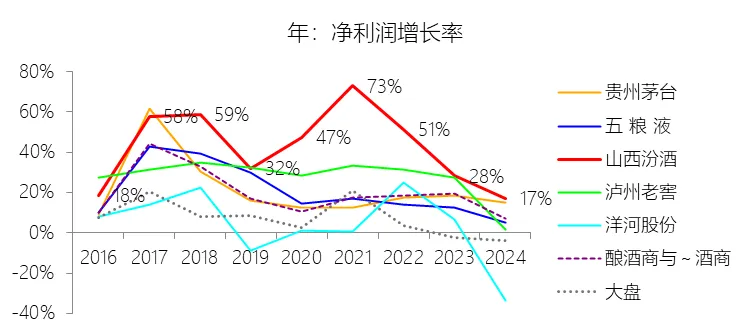

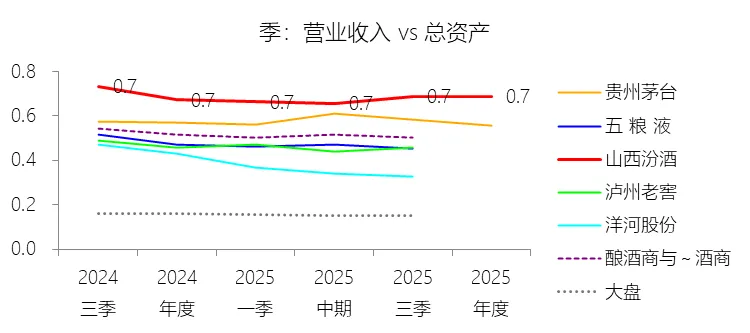

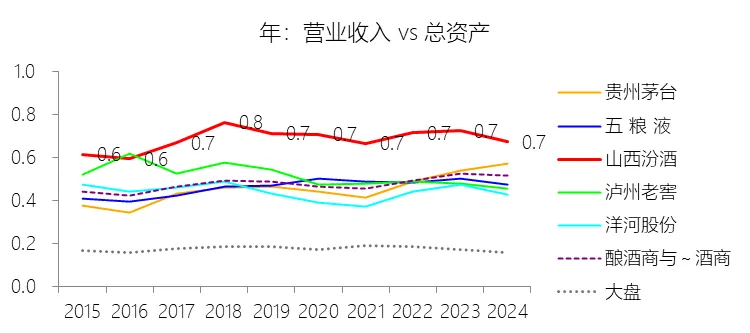

二、营收规模增长能力长期领先行业

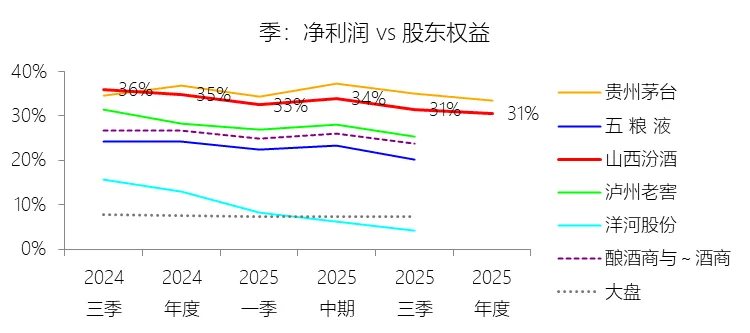

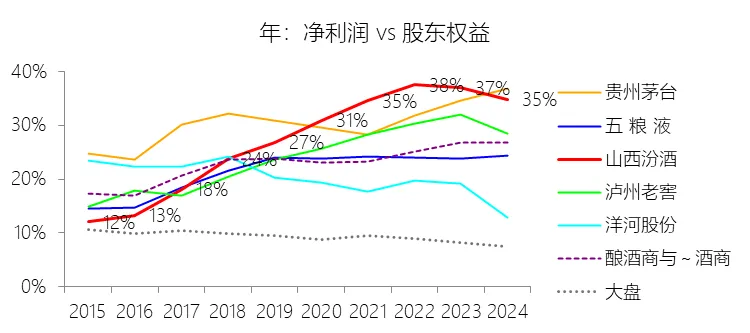

三、净资产收益率长期维持高位,资本回报能力卓越

四、资产周转效率领先,运营能力突出

五、产品结构持续高端化,盈利空间系统性改善

六、全国化战略成效显著,市场版图持续扩张

七、财务结构稳健,负债率持续下降

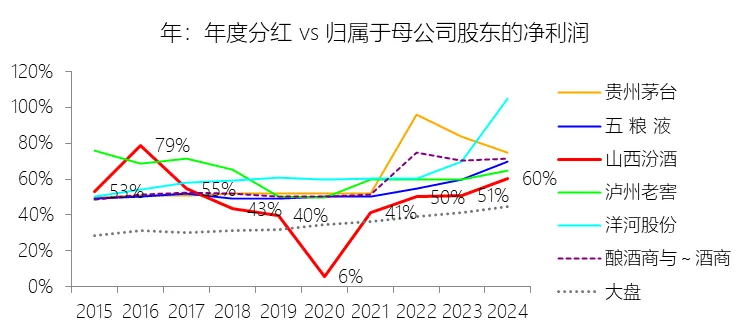

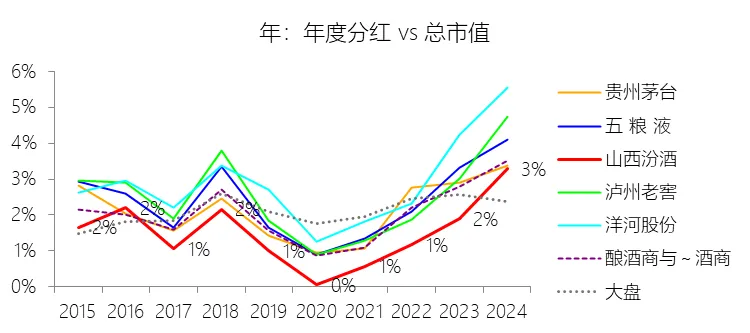

八、股东回报意愿持续增强,分红率稳步提升

九、渠道掌控力强,"先款后货"模式彰显市场话语权

十、估值处于历史低位,安全边际充裕

十大核心劣势

一、短期盈利增速大幅放缓,成本压力向利润端明显传导

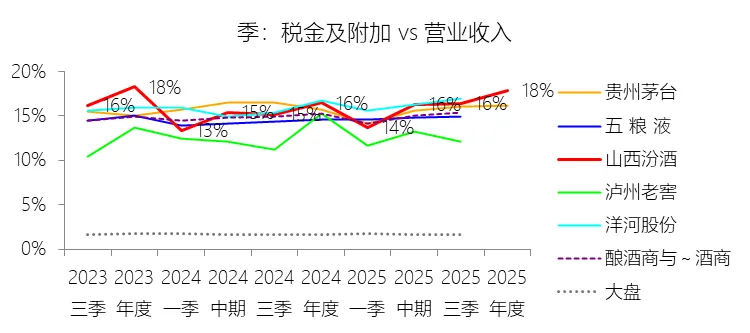

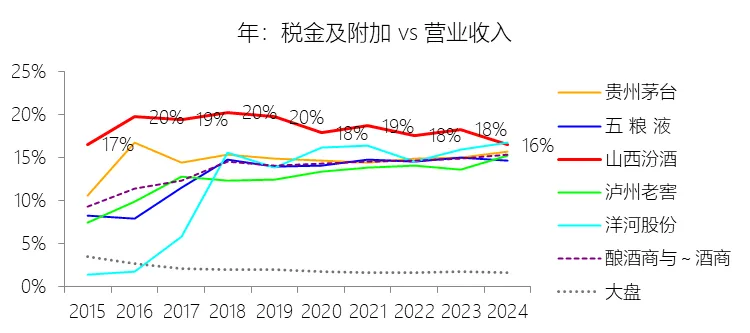

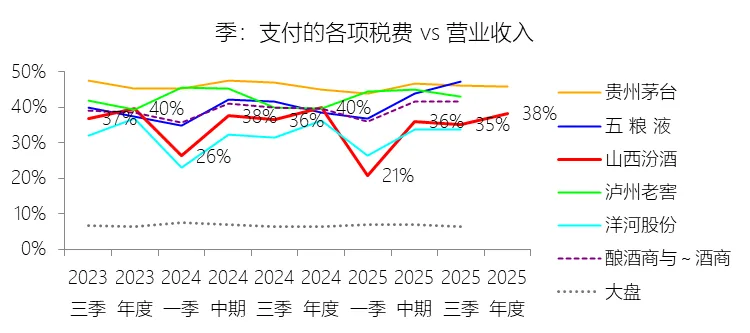

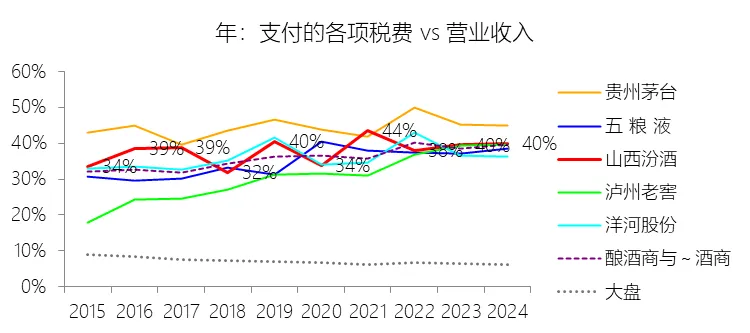

二、税金及附加负担偏重,对利润空间形成长期结构性压制

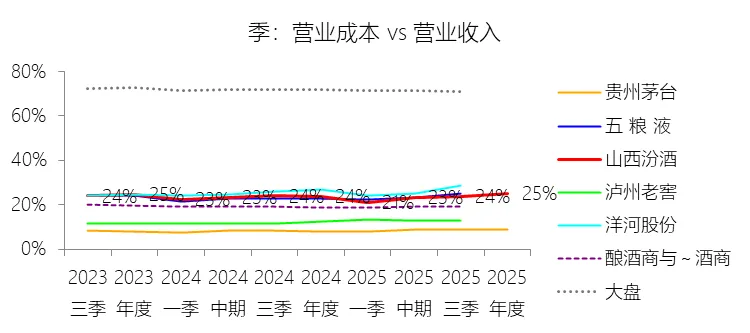

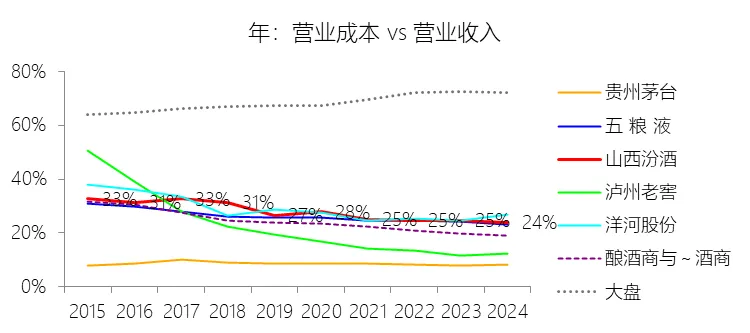

三、营业成本率偏高,产品整体溢价能力仍弱于头部竞争对手

四、大本营山西省内市场出现波动,区域依赖风险仍存

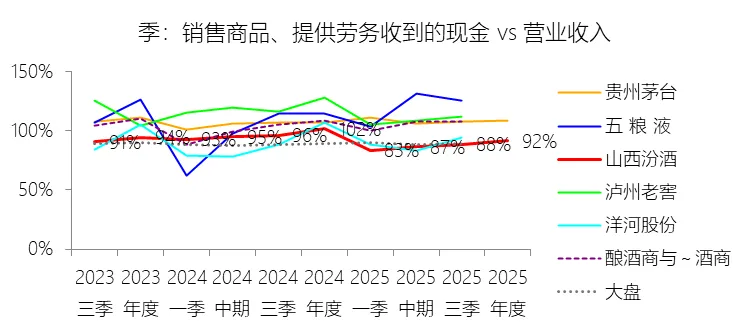

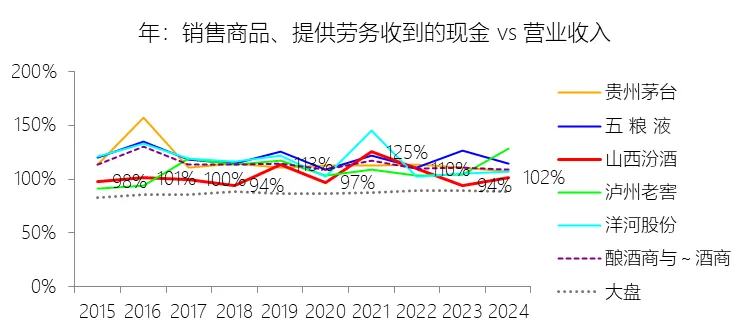

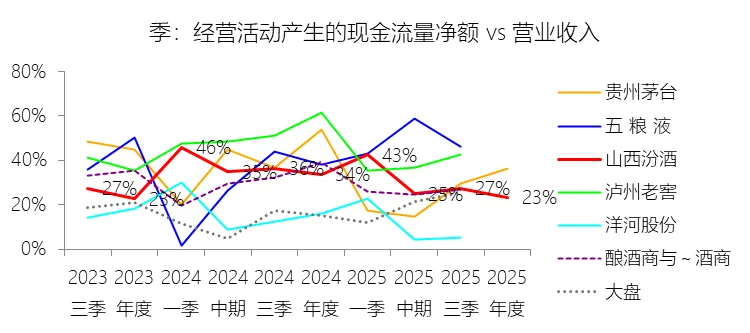

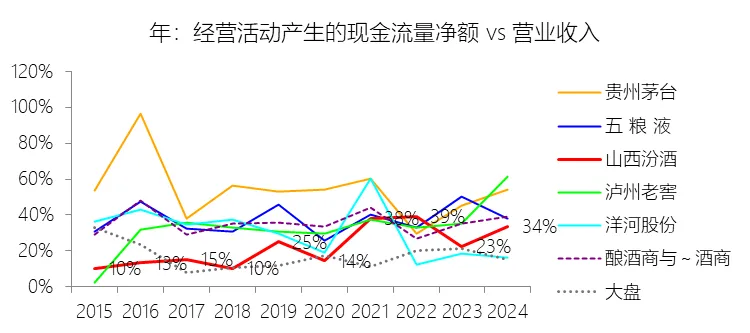

五、经营活动现金流大幅下滑,回款质量出现边际弱化

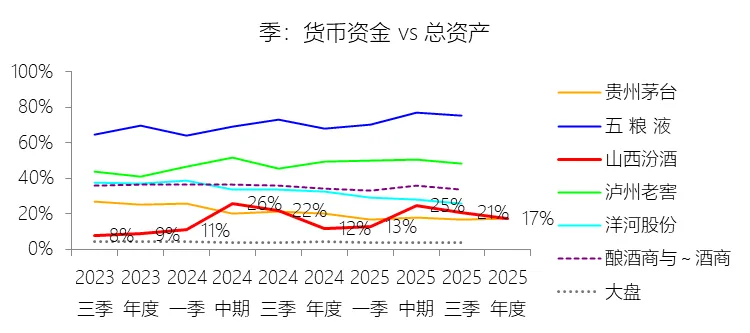

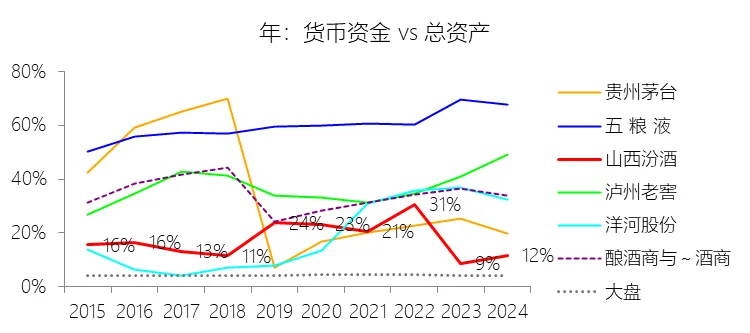

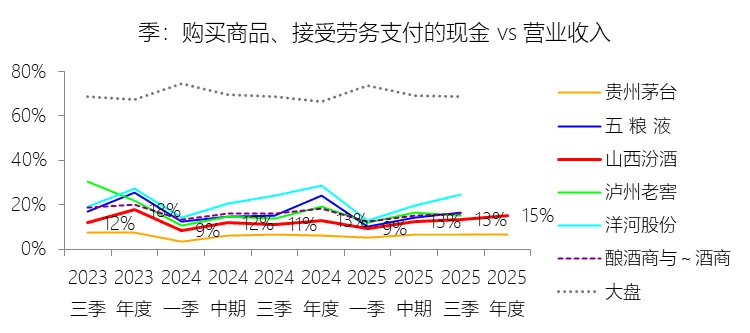

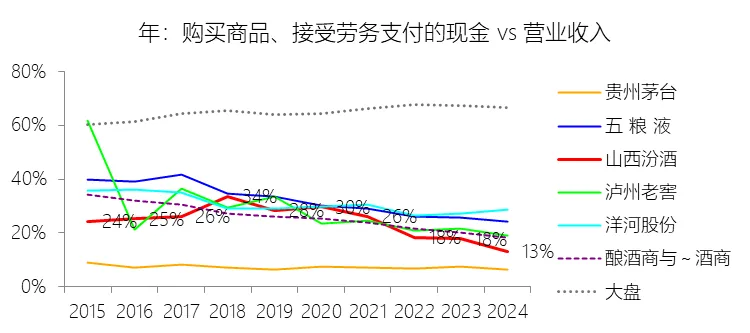

六、货币资金及现金等价物占总资产比例显著高于行业,资金沉淀效率相对较低

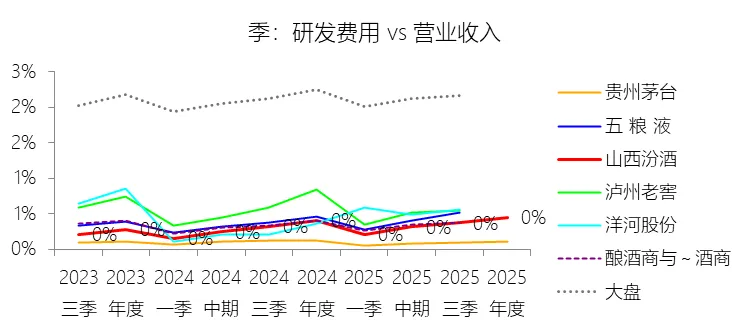

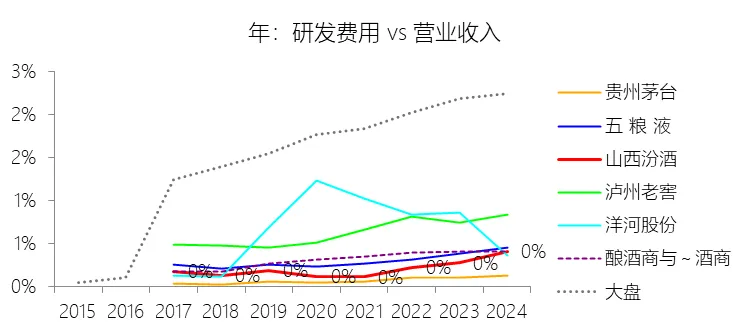

七、研发投入绝对规模偏小,创新能力建设任重道远

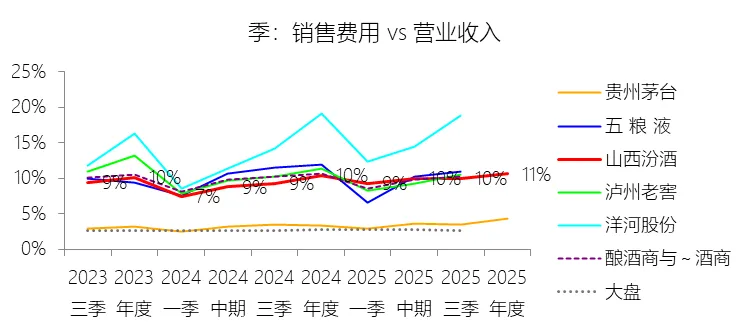

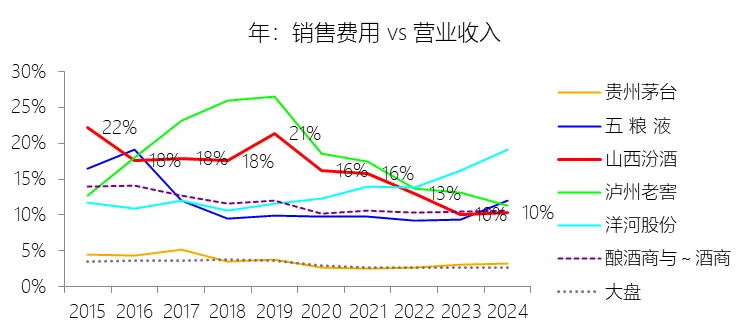

八、全国化扩张中销售费用率压降空间趋窄,边际效益递减风险上升

九、大规模在建工程扩产投入,资本支出压力不容忽视

十、市值规模扩张后,估值中枢回归常态,超额市值增速难以持续

第2章利润表

第3章资产负债表

第4章现金流量表

第5章估值