白皮书团队讯,随着中国宠物行业的竞争加剧与市场细分化,各地区宠物产业的发展因地域消费水平、资源优势、人文环境等差异呈现显著分化。安徽省宠物产业在多个赛道形成了独特竞争力,逐步构建起覆盖全产业链的区域产业生态,成为国内宠物产业版图中不可忽视的增长板块。

基于此,为赋能区域化精准运营发展,安徽省宠物行业协会联合派读宠物行业大数据平台正式发布《2026年安徽省宠物行业发展报告》,深度解析安徽省宠物产业独特的市场优势、宠主消费习惯与市场机遇。(扫码限时免费获取完整报告)

安徽省宠物行业发展概况

上游·原料与宠物交易:根基稳固,成本洼地

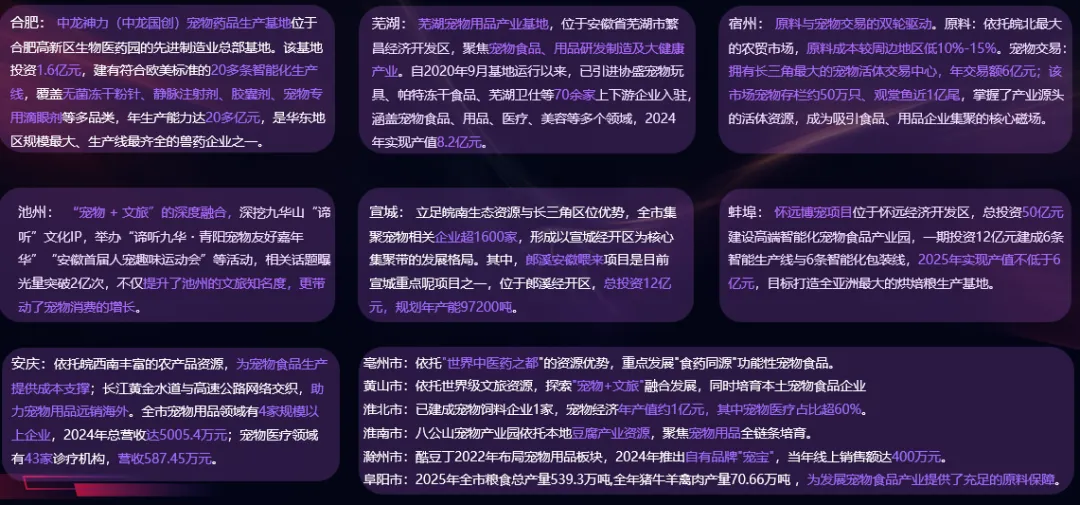

宿州、阜阳等农业大市作为全国重要的粮食和农产品产区,粮食产量常年稳定在45亿公斤以上,肉蛋奶、谷物等原料充足,宠物食品原料成本较周边地区低10%-15%,为“多市协同”中的原料配套环节筑牢成本优势。

安徽省已培育形成多个宠物活体交易载体,涵盖大型集散中心、区域性交易市场、特色繁育基地等多种形式,覆盖犬猫、观赏鸟、观赏鱼、异宠等全品类交易。

中游·食品从原料到品牌,医疗用品:智造突围,深耕科技

宠物食品:作为安徽宠业的压舱石,全省已集聚百余家规模化企业,依托多地协同发力、各有侧重的发展态势,构建起覆盖全品类、纵深全产业链的产业体系。其中,以芜湖为品牌研产标杆、宣城为国际出海先锋、阜阳为原料转化基底,实现从原粮到高附加值品牌的深层次变革。

宠物用品:依托多地错位布局、协同发力,已构建起一套涵盖传统织物、资源深加工及高端智能硬件的复合供应链体系。以芜湖悠派、恒杰为代表实现护理与猫砂赛道品牌突围,蚌埠众辰辉聚焦AI喂食与生物传感项圈填补省内高端智能硬件空白,整体正从“成本敏感型代工”向“价值驱动型品牌”全速转型,构筑起长三角宠业不可忽视的增长极。

宠物医疗:安徽已初步构建起以合肥为创新原点、辐射全省的医疗服务网络,正在经历从“规模扩张”向“技术深耕”的质变。依托安徽农业大学等科研院所的技术支撑,在宠物疫苗、营养健康等核心技术领域持续突破。其中安徽省内唯一宠物疫苗生产企业爱宠生物深耕核心疫苗研发,成功打破国外产品垄断,填补国内相关领域空白。

下游·服务与新零售:生态闭环,全域触达

安徽宠物下游产业已构建起覆盖医疗、零售、善终、文旅的全生命周期服务生态。医疗服务以1101家诊疗机构位居全国前列,合肥占比超三成。

电商新零售:依托合肥最高100万元奖补、芜湖跨境电商综试区及宿州海关7×24小时“绿色通道”,形成内外贸双轮驱动的流通格局。生命纪念:以池州梦九华为代表,依托九华山文化资源打造全国首个佛教主题宠物陵园,填补高端善终服务空白。

跨界融合:以芜湖繁昌“中国宠物友好示范城区”为标杆,联动黄山、宣城构建皖南携宠文旅带,实现“宠物+”全域消费场景落地,激活产业增长新引擎。

一城一特:差异化分工、集群化协同

安徽省各地市依托自身资源优势,实现差异化分工与集群化协同。其中,合肥、芜湖、蚌埠等市分别聚焦宠物药品、用品、高端食品制造,打造了规模化、智能化的生产基地;宿州、安庆、阜阳等地依托原料与交通优势,构建起低成本、高流通的产业配套;池州、黄山则探索“宠物+文旅”模式,实现产业与文旅IP的融合发展,亳州、宣城、淮北等市也围绕功能性食品、产业集聚、宠物医疗等方向形成特色布局,共同构建了覆盖研发、生产、交易、文旅的全链条宠物产业生态。

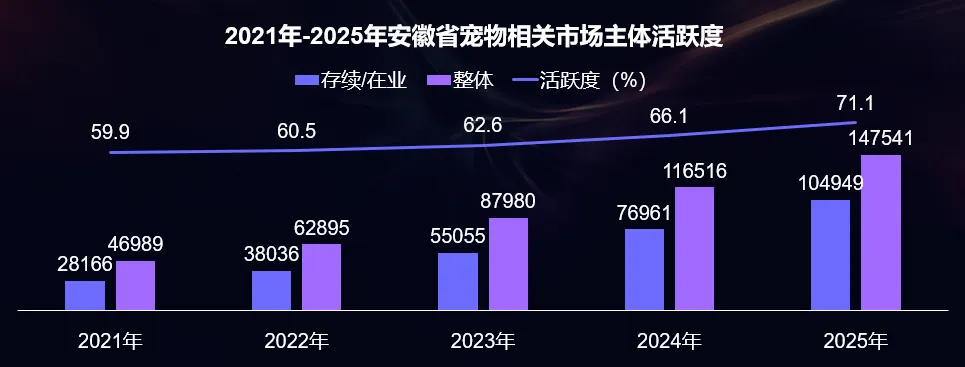

安徽宠物市场主体突破10万家,活跃度持续攀升

2025年,安徽省宠物相关存续/在业市场主体数量为104949家,相较于2024年增加27988家。从市场主体活跃度来看,存续/在业市场主体占整体注册市场主体的71.1%,宠物企业存续/在业比例逐年增长,活跃度呈现良好增长态势。

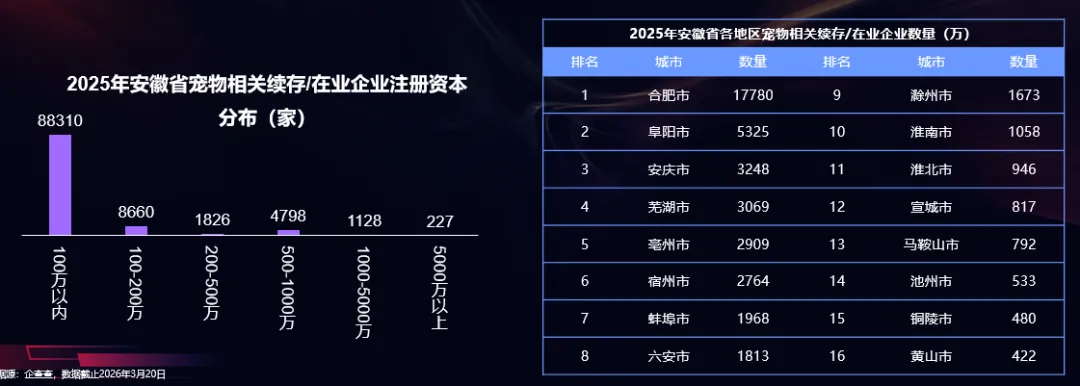

宠物企业注册资本百万以内为主,合肥阜阳安庆位列前三

宠物相关续存/在业企业注册资本主要集中在100万以内,为88310家。其次是100-200万和500-1000万注册资本市场主体,分别为8660家和4798家。

从区域来看,安徽省宠物相关续存/在业企业数量TOP3城市是合肥市、阜阳市和安庆市,分别有17780家、5325家和3248家宠物相关企业。

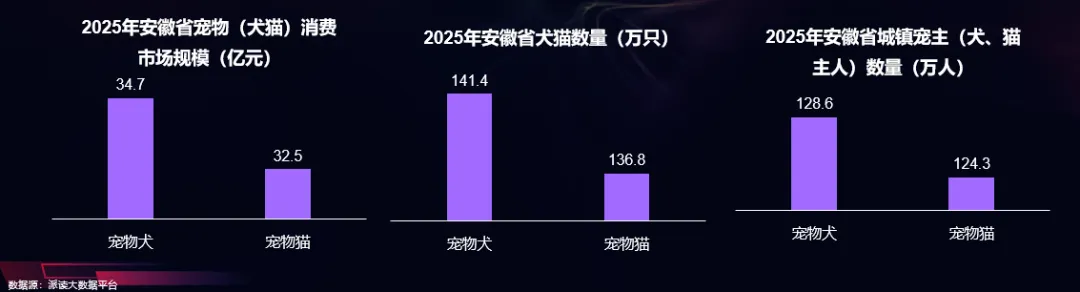

安徽宠物犬猫数量近280万,市场规模达67.2亿元

安徽宠物产业呈现蓬勃发展态势。2025年宠物犬猫市场规模达67.2亿元。城镇犬猫数量278.2万只。其中,宠物犬的数量为141.4万只,宠物猫的数量为136.8万只。

另外,2025年城镇宠主(犬、猫主人) 252.9万人。其中,犬主人的数量为128.6万人,猫主人的数量为124.3万人。

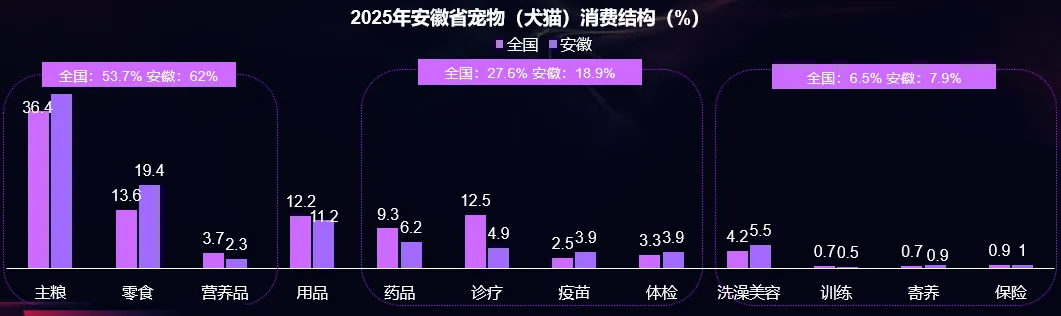

安徽宠物消费格局:食品>医疗>用品>服务

宠物食品:宠物食品市场消费结构占比为62%。其中主粮占比40.3%,零食占比19.4%,营养品占比2.3%。

宠物医疗:宠物医疗市场消费结构为18.9%。其中药品占比6.2%,诊疗占比4.9%,疫苗、体检占比均为3.9%。

宠物用品:宠物用品消费市场结构为11.2%。

服务市场:宠物服务市场消费结构占比相对较低,为 7.9%。其中,洗澡美容占比为5.5%,其他服务占比为2.4%。

与全国宠物消费结构相比,安徽省宠物食品市场的消费占比明显更高,而宠物用品和医疗市场的消费占比则相对较低。

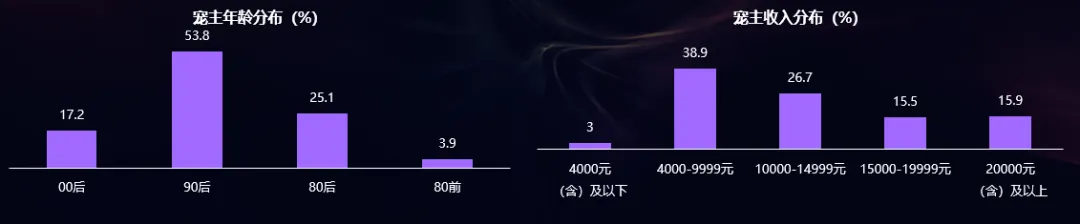

90后为养宠主力军,宠主收入集中在4000–14999元区间

从宠主年龄来看,90后宠主仍是养宠的主力军,占比为53.8%。其次是80后、00后宠主,占比为25.1%、17.2%。

从宠主收入来看,收入主要集中在4000~9999元,其次是10000~14999元,分别占比为38.9%、26.7%。

八成宠主每月养宠消费占收入10%以内,养宠支出整体理性可控

80.9%的宠主每月养宠的消费金额占月收入的10%以内,其中,36.5%的宠主每月养宠消费占月均收入的5%以下,44.4%的宠主每月养宠消费占月均收入的5%~10%。

此外,16.3%的宠主每月养宠消费占月均消费的10%~15%,2.4%的宠主每月养宠消费占月均消费的15%~20%。

安徽省宠主消费行为习惯

烘焙粮、冻干粮领跑犬猫主粮市场

烘焙粮、冻干粮是犬主人、猫主人主要购买的主粮品类,其次是膨化粮、主食湿粮。

其中,犬主人选择烘焙粮、冻干粮占比分别为40.1%、38.9%,选择膨化粮、主食湿粮的占比分别为32.1%、22.1%。

猫主人选择烘焙粮、冻干粮的占比分别为45.2%、42.1%,选择膨化粮、主食湿粮的占比分别为40.1%、32.6%。

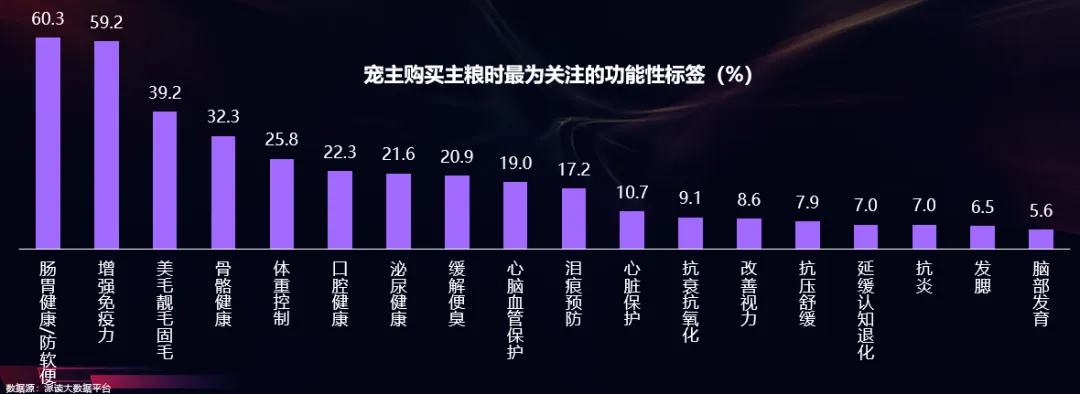

肠胃健康与增强免疫是宠主最看重的功能标签

肠胃健康/防软便、增强免疫力是宠主最为关注的功能性主粮的标签,占比分别为60.3%、59.2%。其次是美毛靓毛固毛、骨骼健康,占比分别为39.2%、32.3%。

此外,宠主对宠物的骨骼健康、体重控制、口腔、泌尿健康管理也较为关注,占比均在20%以上。

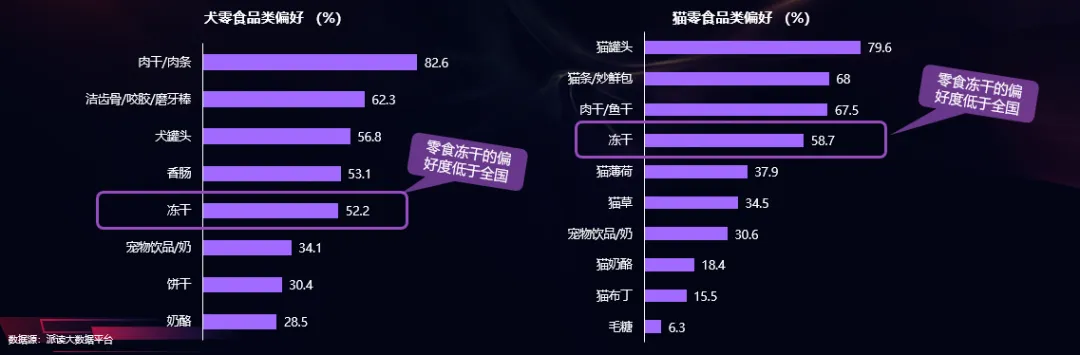

肉干/肉条“称霸”犬零食,猫罐头、猫条领跑猫零食

犬主人:肉干/肉条是犬主人主要购买的零食,占比为82.6%。其次是洁齿骨/咬胶/磨牙棒、犬罐头、香肠,占比分别为62.3%、56.8%、53.1%。

猫主人:猫罐头、猫条/妙鲜包、肉干/鱼干是猫主人主要购买的零食,占比分别为79.6%、68%、67.5%。其次是冻干,占比为58.7%。

犬主人首选玩具,猫主人首选猫砂

犬主人:宠物玩具、浴液香波/护毛素、项圈牵引绳是主要购买的用品品类,占比分别为75.7%、71.5%、70.8%。其次是食盆水具、宠物服饰、宠物窝垫,占比分别为68.1%、65.3%、63.9%。

猫主人:猫砂作为宠物猫的必备品,是猫主人首要购买的用品品类,占比为84.6%。其次是食盆水具、宠物玩具占比分别为72.8%、72.2%。此外,宠物消毒除味产品、猫抓板也是猫主人主要购买的用品品类,占比分别为58.6%、56.2%。

互动玩具首选投掷,独处玩具首选磨牙

从玩具类型上来看,独处类和互动玩具均是是宠主倾向购买的类型,占比为57.0%。

互动玩具中,宠主倾向购买投掷玩具,占比为77.2%。其次是毛绒玩具、棉绳玩具,占比分别为49.0%、45.2%。

独处玩具中,宠主倾向购买磨牙玩具,占比为61.5%。其次是益智玩具、漏食玩具,占比分别为57.7%、45.4%。

智能用品:功能实用与性能稳定是核心决策因素

智能饮水机、智能喂食器、智能摄像头是宠主主要购买的品类,占比分别为60.9%、52.2%、52.2%。

在购买智能用品时,功能实用性、产品性能稳定是宠主关注的主要决策因素,占比均为69.6%。其次是产品设计的科学与安全、产品耐用性、操作简单,占比分别为43.5%、30.4%、26.1%。

以上为该报告部分内容,扫描下方二维码免费获取完整报告:

End

《2026年中国宠物行业白皮书》正式上线

扫码进群,精准对接宠业资源