茅台2025年报,营收1688亿元,同比-1.2%,归母净利润823亿元,同比-4.5%。值得一提的是,这是茅台上市以来首次营收下降,大大的偏离了我的预测(预期是利润910亿),也大大偏离了茅台去年年报的业绩指引(计划2025年营收增长9%),原因就在于Q4财报的暴雷。

Q4财务数据,公司实现营业收入403.8亿元,同比-19.4%,归母净利润176.9亿元,同比-30.3%。单Q4毛利率同降2.1%,主要系非标下滑较多所致;Q4销售费用增长98%(据说是直营门店装修升级集中结算),销售费用率上升4.1%,再加上营业税金率上升2.6%,综上导致Q4净利率同比-6.9%至43.8%。

Q4业务数据,茅台酒收入同比-19.7%,系列酒收入同比-17%,主要因12月茅台酒市场价已触及1500元,停货控价。批发收入和直销收入同比-58%、27%,是由于部分批发配额给了直营门店和企业团购。而收入断崖下跌同时,库存飙涨40%,也验证了停货举措影响;另外,非标和系列酒价格下降的倒挂,也导致Q4 i茅台营收暴跌-93.5%。

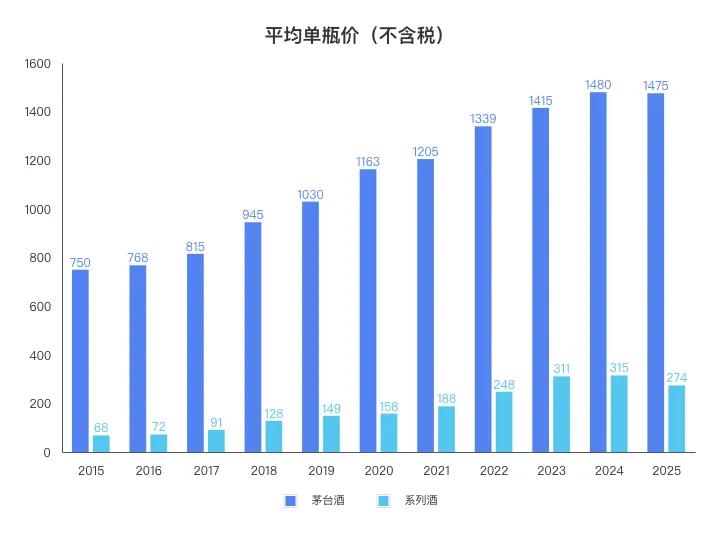

再看下全年业务,茅台酒方面,25年收入1465亿元,微增0.4%,毛利率93.5%基本保持稳定,其中销量/吨价+0.7%/-0.3%。茅台的单瓶均价也是近10年首次下降,从1480微降至1475,主要是由于非标茅台的下降。

系列酒25年实现收入222.7亿元,同比-9.8%;其中销量/吨价+3.9%/-13.1%,单瓶均价从315元下降至274元,主要系结构下移及1935降价。

系列酒的销量增长则纯粹是靠新经销商铺货硬接的。2025年新增233家系列酒经销商,而2022-2024年三年加起来也就新增68家。

分渠道看,25年批发收入同降12%,直营收入同增13.0%,其中i茅台受批价下跌影响、销售额同降34.9%,但线下直营店增长突出,25年直营渠道占比提升至50.1%(含分销)。这是直营渠道份额首次超越批发渠道。

唯一还不错的就是股东回报了。分红650亿,回购60亿,股东回报共710亿,分红率=710/823=86%,符合预期。

总体来说,这份财报初看大跌眼镜,细看也是情理之中。在经济低迷+库存周期+禁酒令共振下,需求端在25年是无法承接整个白酒行业的产能的,导致了2025年白酒行业的雪崩。只是这周期的恶化程度超出了我的预期。

Q1营收547亿,同比增长6.3%,归母净利润272亿,同比增1.5%,利润略不及预期。利润增速不及营收的主要原因是茅台酒/系列酒吨价的同比下降,以及成本的上升。

茅台酒受飞天上线i茅台利好,同比增5.6%。销量同比增21.8%,吨价同比-13.3%。主要是由于非标价格全面倒挂,且在年底进行了统一的价格下调,不再搭售给经销商。也就是说茅台吨价的下降是由于非标茅台的量价同降。

系列酒同比增12.2%。销量同比增26.6%, 吨价同比-14.4%。销量增速挺不错的,不过一个疑点是本期减少了261家经销商,不知道是什么原因导致变化如此剧烈?如果是渠道改革则对不上这超高销量增速,如果是硬压货,两年前洋河压货过多也有过经销商大进大出的情况。。

再看渠道,直销收入同比增长27%,占比54%,批发收入同比则是-12.2%。直销中,i茅台营收215.5亿同比增267%,占总营收比重 215.5/547=39.4%,已成为市场化的核心工具。

成本方面,营业成本40.6亿->55.2亿,同比增36%。可能主要原因是,1)系列酒销量增速快于飞天茅台酒快于非标茅台酒,导致与营收相比,成本上升更快;2)i茅台直发给消费者,承担了部分原本经销商承担的包装及快递费用。总体来说,虽然导致了毛利率的下降,不过也没啥毛病。

先看下茅台酒。

量方面,2026年茅台酒可销售销量增加3.3%,2027年、2028年基本上是0增长,2029年增长3.9%。也就是说,茅台扩产能体现大部分会落在2030-2033年期间。从i茅台Q1的热销来看,以1500+合理价位,未来几年消化这丁点增量是没问题的。

价方面,2026/3/31的提价(批发1169->1269,零售1499->1539),具体业绩影响见飞天茅台提价100元,对今年业绩影响有多大?,对于2026年的归母净利润贡献大概在20-24亿。

当前是茅台市场化改革的阵痛期。诸多举措中最关键的是价格体系随行就市。本次提价尤其是零售价40元的提价有试探性质,提价官宣至今约一个月,没什么阻力和舆情,那么后续很可能会小步快跑,每年都会进行价格调整,当然,调整也有可能是负调整。

优点在于,收回了经销商的定价权和冗余利润,清除了价格双轨制的寻租空间,更贴近消费者市场从而使量价平衡更准确迅速。缺点在于,茅台的业绩可预测性也大大降低了;以前通过满产满销+价格明牌,辅以业绩指引,基本上可以提前3-4年就预测茅台的利润,那么现在随着价格浮动机制,最多也就是提前一年预测个大概。此外2025年茅台年报也不再提供业绩指引。

从长期看,我认为这是刮骨疗毒,利好茅台的价格提升和健康增长。自营零售价跟着市场平均价走,经销商的批发价基于零售价预留20%的合理利润空间,而各家经销商实际能卖的价格取消了指导价的限制,可以积极调动各经销商的经营动力,以前躺平吃双轨价差的日子不复存在了。

对于投资来说,我认为可以按照年化3.5%的提价能力大致测算未来几年茅台的价格。

销售结构方面,随着直销渠道份额已超经销份额,结构优化对利润的贡献也会逐渐减弱。

因此,综合量价,2026-2029的利润增速将会比较慢,预计年化将在5-6%区间。而在2030-2033年,随着扩产增量计入销量,茅台的增速可以提升至8-9%区间。

再看下系列酒。

系列酒基本上可以代表除茅台之外白酒行业的平均水平。跟踪系列酒的产能已经没有太大意义了,今年系列酒销量/两年前基酒=89%,自2017年以来首次跌破100%,所以产能已不再是系列酒的瓶颈,瓶颈在于需求端。2026年酱香酒营销公司净利润额,从2024年的76亿元,锐减至2025年的49亿元,同比-36%,显示出需求端的萎靡。

再加上未来随着市场化改革,逐步退出搭售,系列酒是否还能维持以前的增长,是存在很大不确定性的。好在系列酒在利润中的占比仅6%左右,因此估值时可以不怎么太考虑系列酒,我们假设系列酒不拖后腿即可。

整体来说,对于茅台的投资需要再度放低预期。我原本预计2028年可以突破1000亿净利润,现在看估计是在2029年了。此外,虽然说茅台曾有个远期的10万吨产能规划,但现在来看,这么大的产能增量国内市场不易承接。因此在国际化不突破的情况下,茅台的量和价可能都不会有大幅提升。在净利润达到1400亿后,净利润增速或维持在5%以下。

正如前文所说,2025年茅台的改革,茅台业绩精准预测已经终结,从此以后增速只能拍脑袋了。那这里不妨就拍一个吧,2026预计归母净利润超过2024年高点(862亿),增长5%达到864亿,2029年达到1000亿。

受需求端的影响,我把茅台的合理估值下调约10%,不跌到1100暂时不考虑加仓。回顾过去几年对于茅台的买入价估值,从2022/10的1178开始,到2024/10的1497到达最高,再随着白酒倒退周期体现在报表端逐步下调至2025/12的1178,再从今天下调至1058,说明我对于白酒行业的长周期特性和需求端的冲击和萎缩认识不足。

然而,我依然认为白酒是永续行业,依然认为在白酒中top1的茅台增速至少能永续的跑赢通胀,依然认为茅台的垄断地位这点是始终不变的。当前1400价位的茅台,大概是20PE,股息率4%,未来10年加权增速在5-8%,且附带经济好转(大概率)或国际化突破(极小概率)的看涨期权,整体目前是合理偏低估。