【公司简介】

中石油,即中国石油天然气集团有限公司。2000.4.7港交所上市,2007.11.5上交所上市。

一、资产负债情况

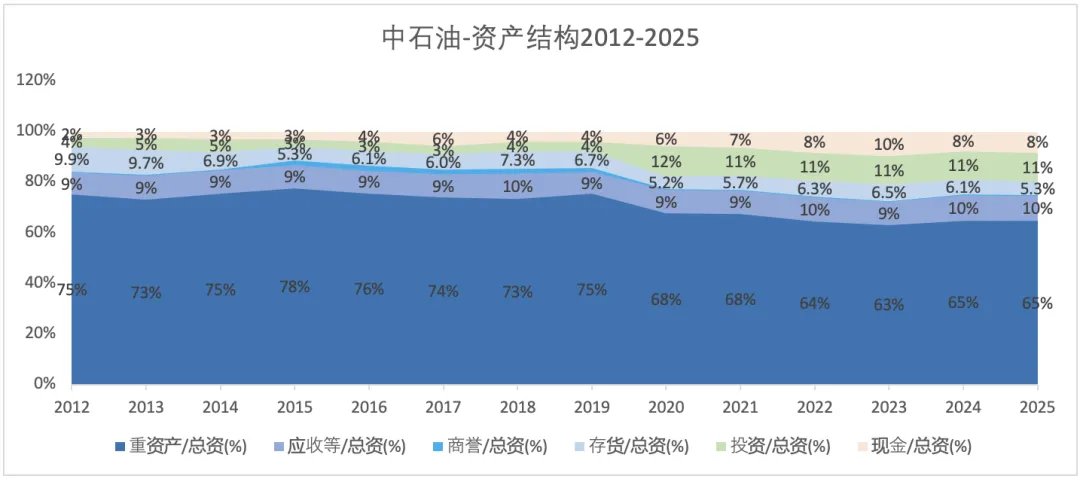

1)资产情况

中石油的存货占比介于中海油与中石化之间。2024年末的存货占比:中海油0.5%,中石油6.1%,中石化12.3%。存货占比同比由它们各自的业务特性决定。2025年中石油的存货占比为5.3%,相比上一年略微降低。

而现金和投资占比之和,代表了过去所积累的现金。2024年末的现金&投资占比之和:中海油约31%,中石油约20%,中石化约19%。中石油和中石化两者相近。2025年中石油的现金&投资占比之和与上一年持平。

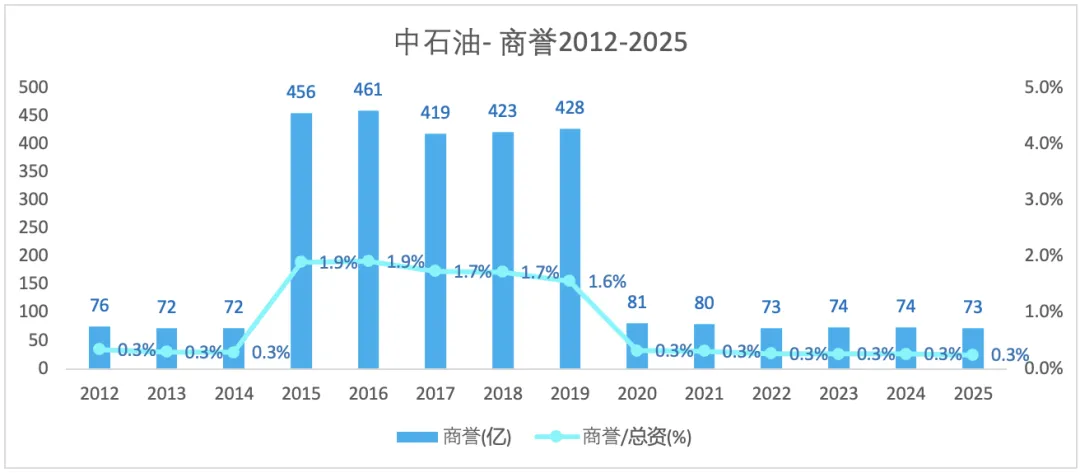

3家公司的商誉占比都不高,说明都不是依靠收购来驱动业务增长。

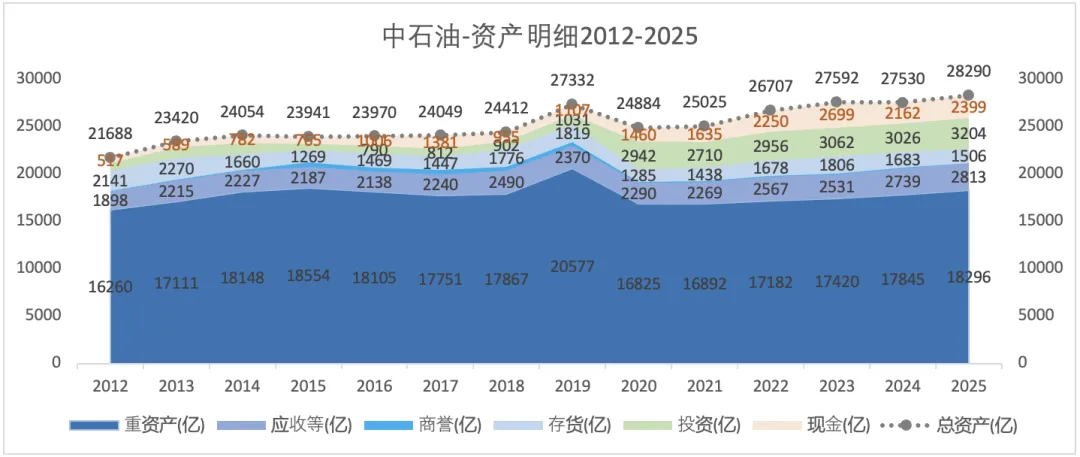

2019年,重资产增加2710亿,增加幅度大于往常年份,主要是因执行新租赁法则而新确认使用权资产1896亿,同时“固资+油气+在建工程”增加748亿。

2020年,重资产减少3752亿,主要是因为:使用权资产减少420亿,同时“固资+油气+在建工程”减少3311亿。后者的减少主要是本期机器设备的减少所致。2020年中石油将核心油气管道、储气库、油库及 LNG 接收站等重资产作价 2687 亿元出售给国家管网集团,并获得现金+股权对价。

2012-2025,中石油总资产的年复合增长率约为2.1%,中海油为7%。

2024年末,中石油总资产约为2.75万亿,同比增长2.4%。其中,运营资产(除投资和现金之外的资产)为2.2万亿,投资资产约为3026亿,现金资产约为2162亿。

2025年末,中石油总资产约为2.83万亿,同比增长2.5%。其中投资资产约为3204亿,现金约为2399亿。

2)负债情况

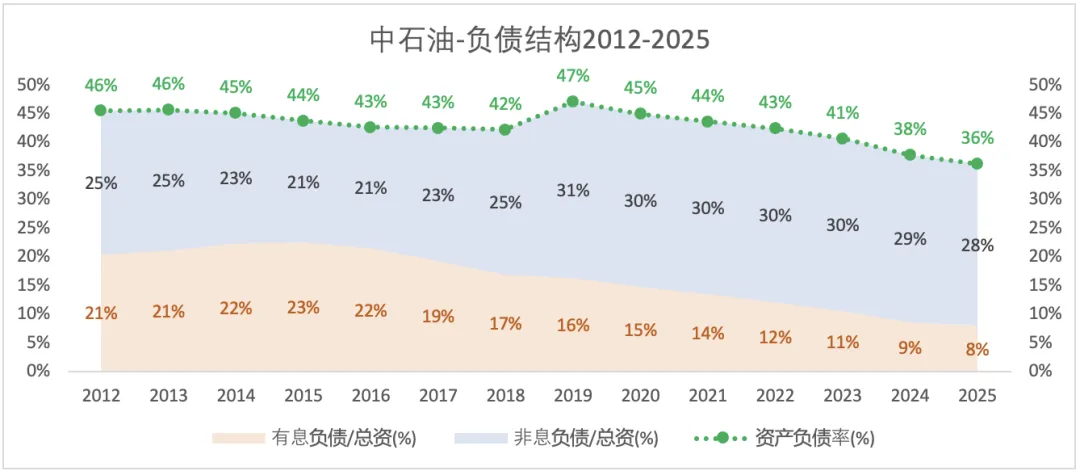

2020-2025年,中石油与中海油一样,都采取了降低财务杠杆的做法。

2020-2025年,“资产负债率”跟随“有息负债/资产”呈现不断下降趋势,”非息负债/总资”则相对稳定。2024年末,中石油的有息负债占比(9%)与中海油(8%)接近。2025年末,有息负债/总资产:中石油8%,中海油5%。

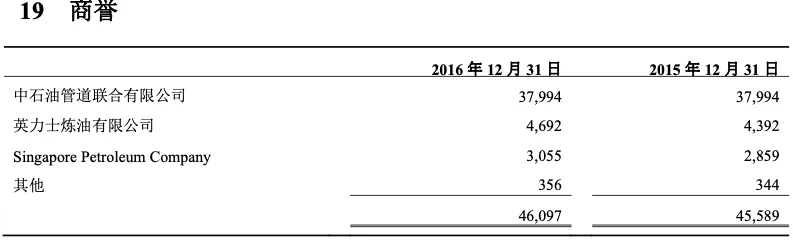

3)商誉

2015年的商誉如下:

其中,Singapore Petroleum Company为2009年收购,英力士炼油为2011年收购,中油管道为2015年收购。

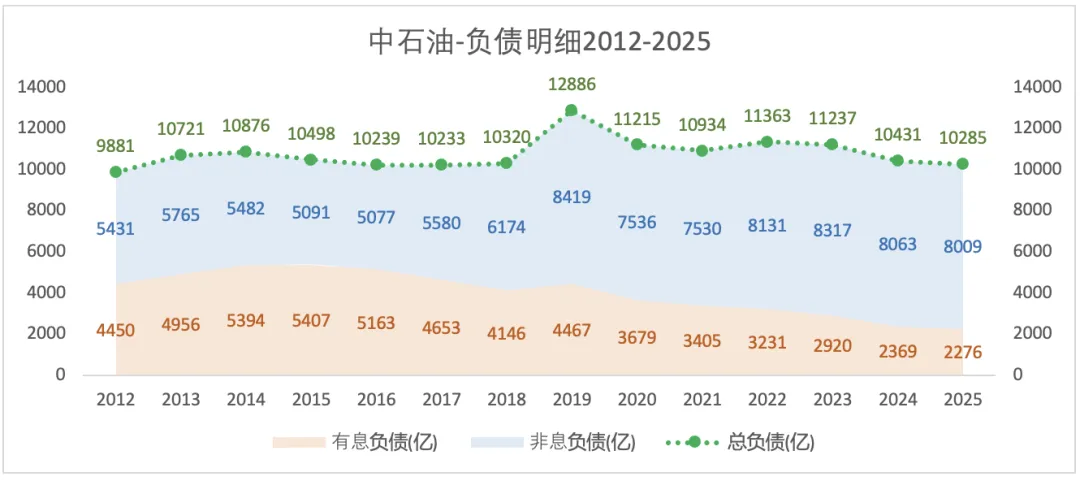

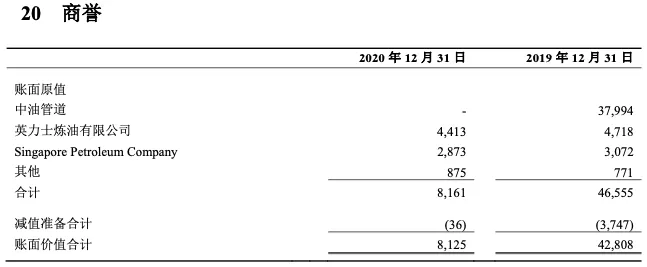

2020年商誉减少的主要原因:中石油将持有的“中油管道”股权全部出售给“国家管网集团”。

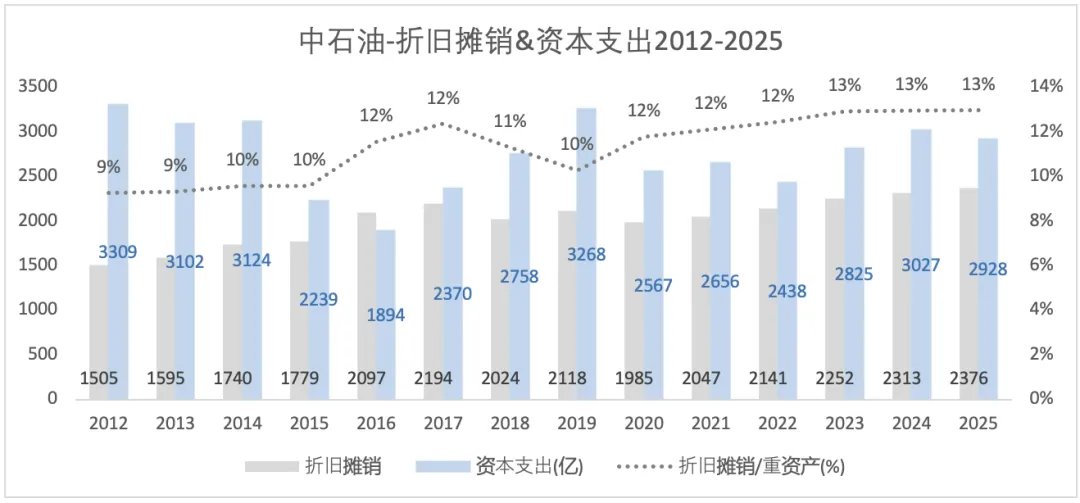

4)折旧摊销与资本支出

二、盈利概况

1)盈利概况

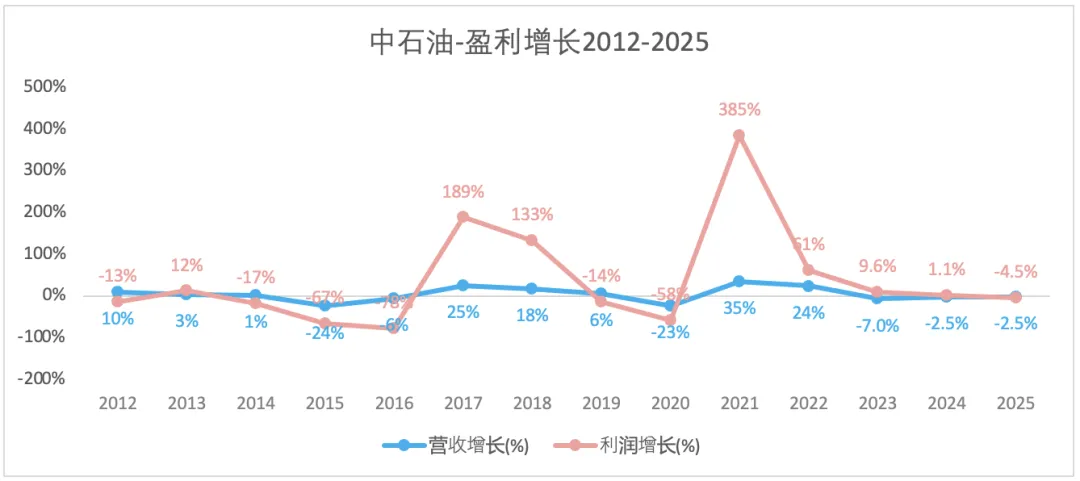

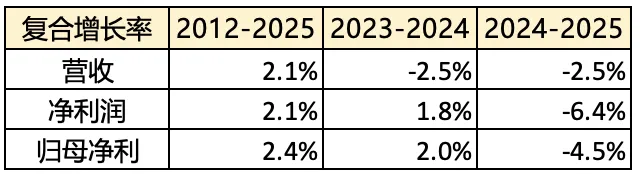

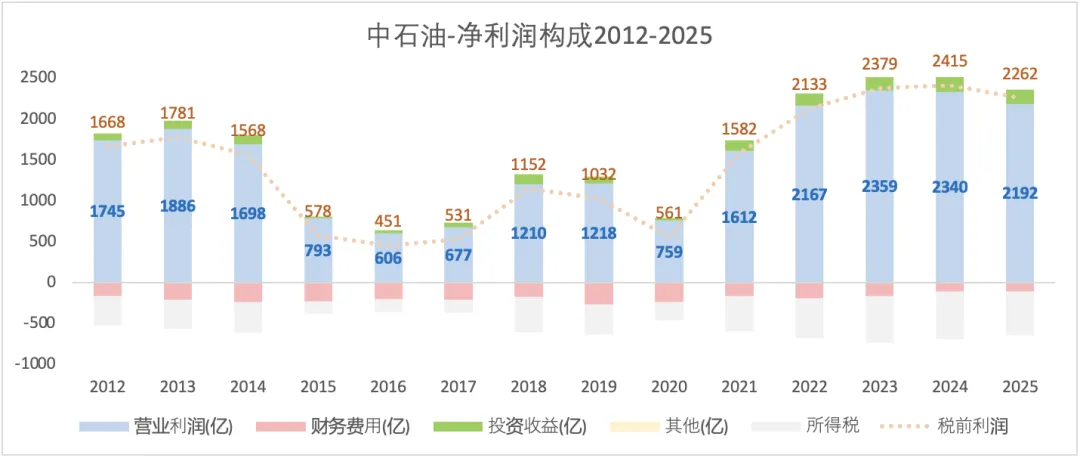

2012-2025年,中石油的营收和归母净利的年复合增长分别为:2.1%和2.4%。2025年,营收和归母净利的同比增长分别为:-2.5%和-4.5%。

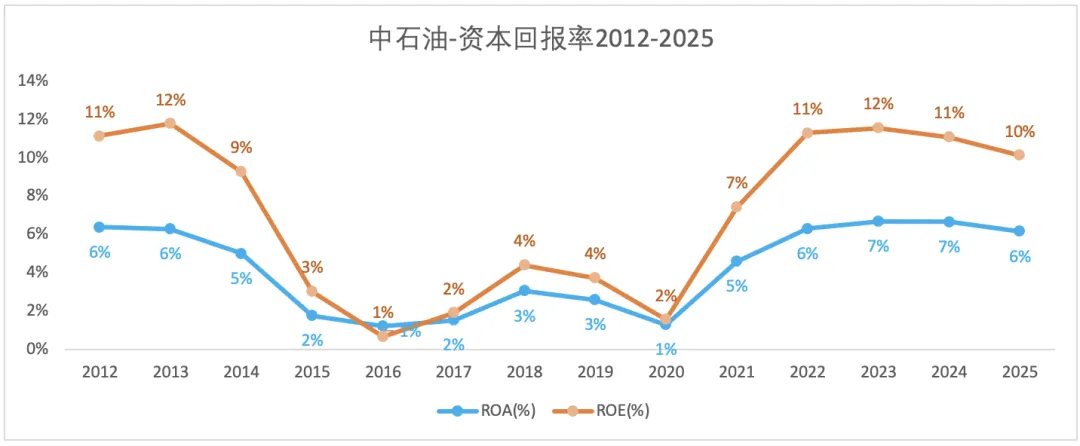

2)资本回报率与资产周转率

三、营收分析

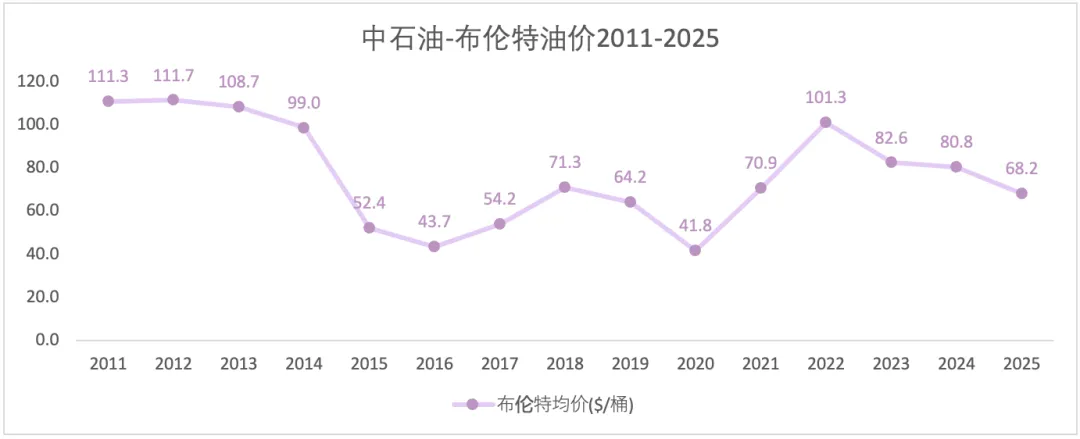

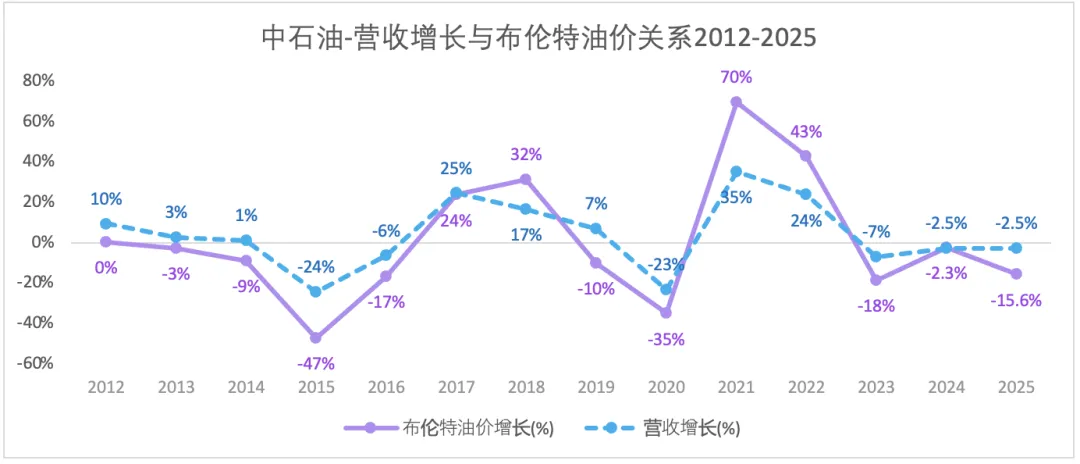

1)营收增长与布伦特油价关系

2025年,布伦特石油期货均价全年前高后低:年初 75–80 美元,下半年逐步回落,年底跌破 60 美元。 主要驱动:OPEC+增产、全球需求偏弱、美元走强、美国产量超预期。

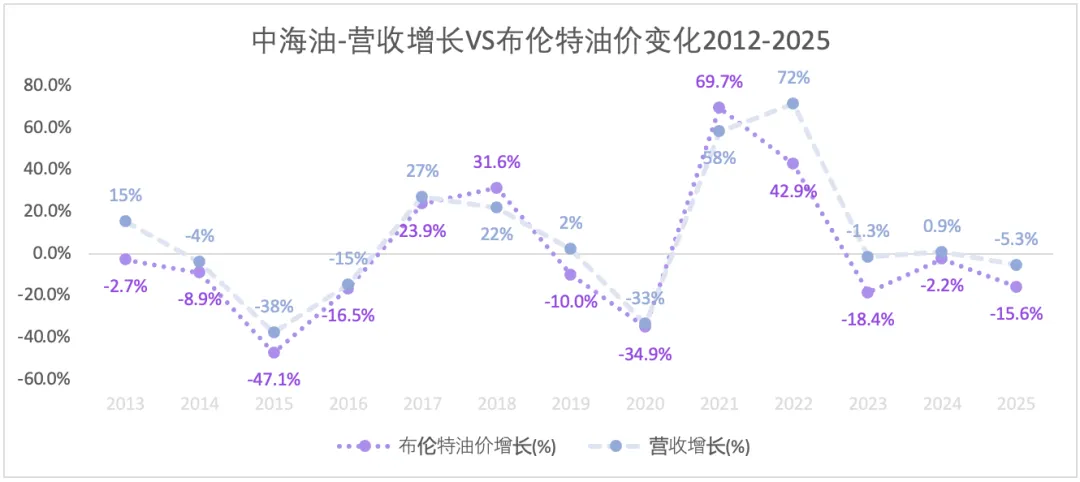

相比于中石油,大部分年份里,中海油的营收增长曲线与布伦特油价变化曲线更贴近。即中海油的营收对布伦特油价变化更为敏感。这意味着,在油价上涨时,中海油能得到更大的增长,而油价下跌时,中海油承受更多收入减少。

2)营收明细

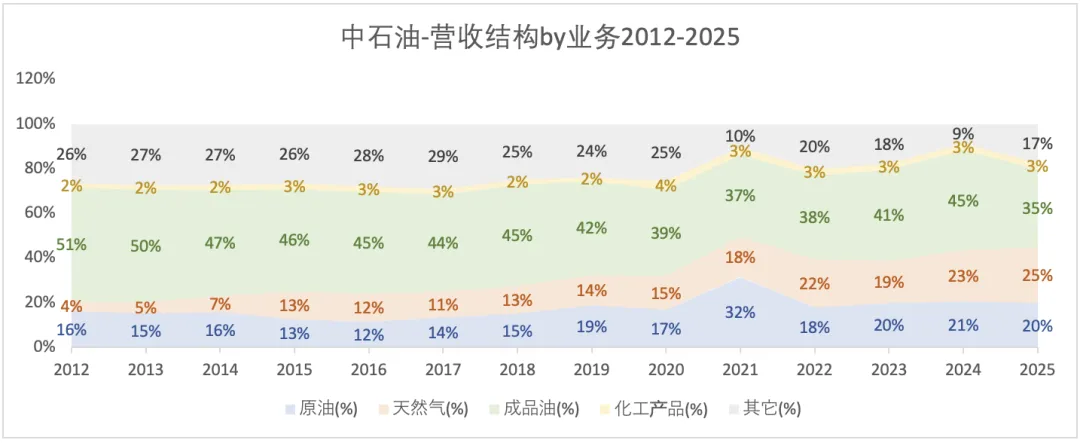

注:以下营收明细的收入是根据披露的“销售量”乘以“实现价格”得出,不要纠结具体数值,主要看一下各部分收入比重大小。

从营收结构看,收入占比由大到小的排序:成品油(汽油&柴油&煤油)、天然气、原油。

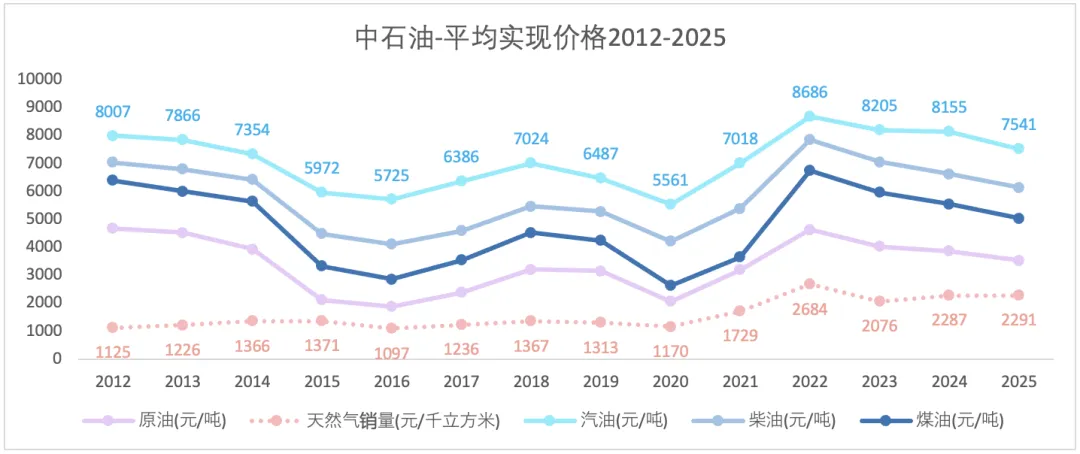

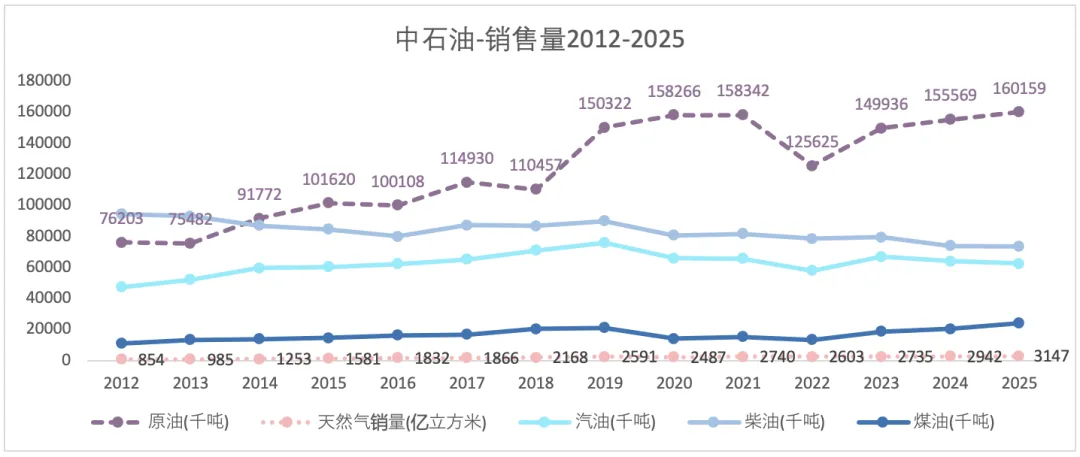

3)平均实现价格&销售量

相比于原油价格的波动,天然气价格波动较小。天然气价格走势相对独立,受国内供需与政策影响更明显。

成品油价格与原油价格走势高度同步,但波动幅度要大于原油价格波动幅度。在三种成品油价格中,汽油价格最高,柴油其次,煤油最末。

价格周期:2012~2016年整体下行期;2016~2019年温和回升期;2020年疫情冲击下的阶段性低点;2021~2022年价格冲高期;2023~2025年高位回落趋稳期。2022年是重要转折点:地缘冲突与能源危机推升了所有产品的价格,形成了近十年的价格峰值,随后进入回落调整阶段。

天然气销售量,稳步向上增长。原油的销售量,在波动中向上增长。

汽油销售量,从2020年开始呈现下降趋势;柴油销售量从2013年开始有缓慢下降趋势;煤油销售量,稳步向上增长。

四、成本利润分析

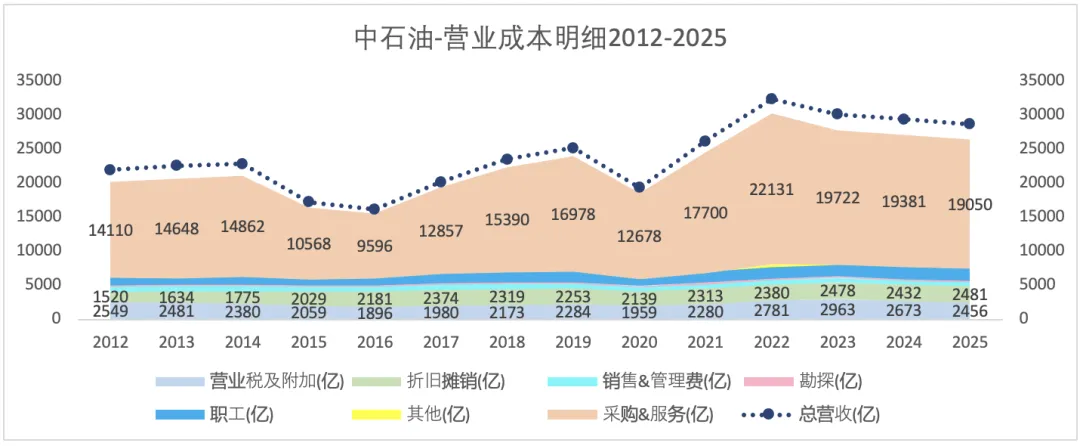

1)营业成本与收入

营收虽然跟随布伦特油价变化,但由于采购成本占比较大,因而总成本也跟随布伦特油价变化,最终营业利润总有盈余。中海油由于其采购占比较小,其他不会随油价变化的成本占比较大,导致某些油价极低的年份,营业利润为负。中石化跟中石油的情况类似。

2)税前利润构成

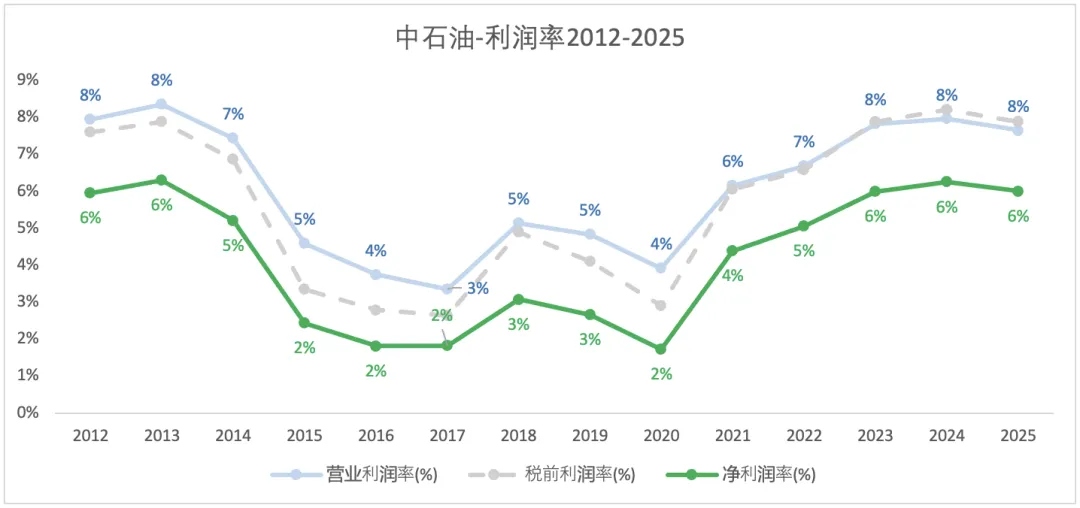

3)利润率

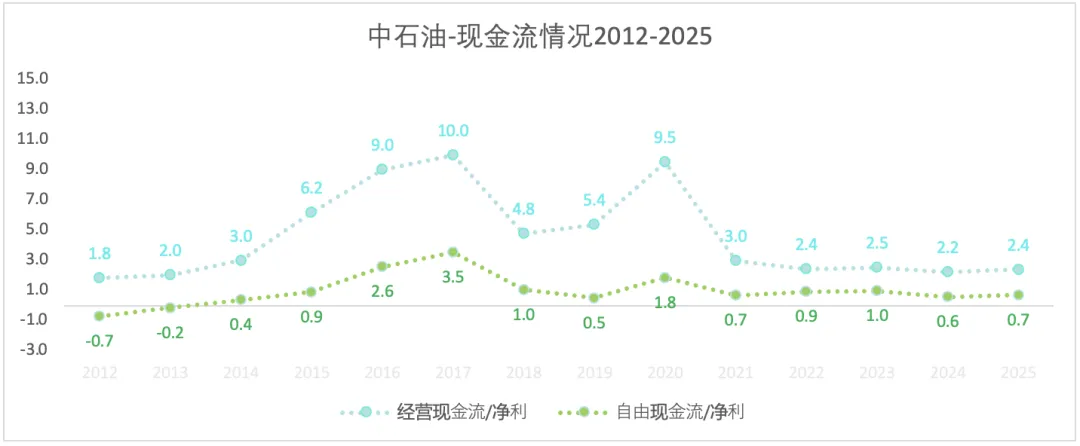

五、现金流

六、股东回报

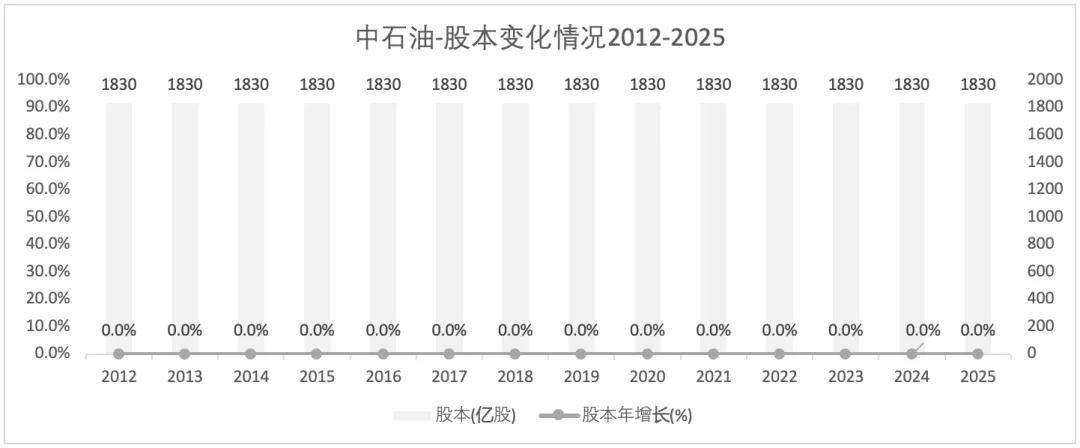

1)股本变化

从2012到2024年,股本没有被稀释过。中海油和中石化都是略有稀释。

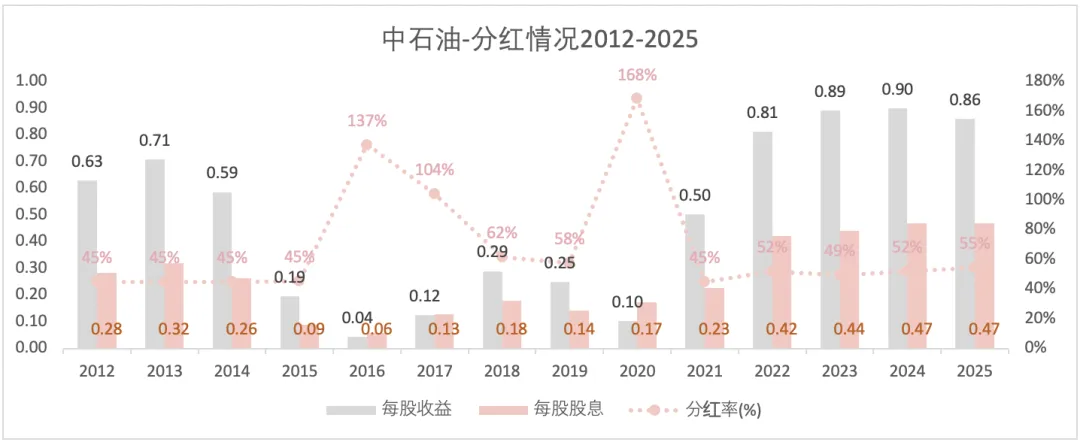

2)分红

【小结】

2012-2024年,总资产增长率:中石化为4.4%,中石油为2%,中海油为7.2%。

2012-2024年,营收和净利的年复合增长率:中石化分别为0.8%和-1.2%,中石油分别为2.5%和2.9%,中海油分别为4.5%和6.7%。

2024年的分红率:中石化为69%,中石油为52%,中海油44%。

2025年,营收和归母净利的增长:中石化为-9.5%和-36.8%,中石油-2.5%和-4.5%,中海油分别为-5.3%和-11.5%。

2025年的分红率:中石化为76.1%,中石油为54.7%,中海油45.27%。

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。