3月18日,腾讯发布了2025年财报,腾讯交出了一份高质量增长的年度答卷——营收稳增、毛利提升、现金流充沛,三大主营业务协同发力,社交基本盘持续稳固。虽然这么好的财报数据,可是,市场先生并不买单,出财报到目前,股价已经跌了超10%。以下做个简单的梳理,让自己心中有个锚,不提供任何投资建议。

一、核心财务数据

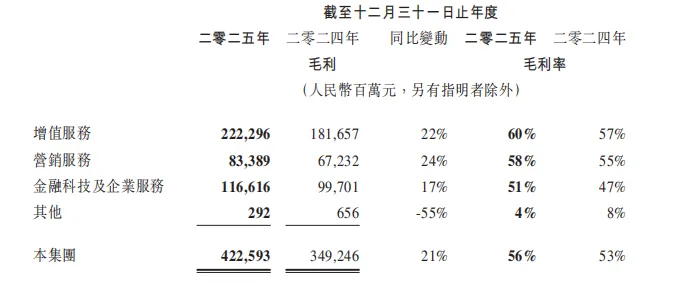

2025年全年,腾讯营收达7518亿元,同比增14%;全年毛利4226亿元,同比增长21%,毛利增速显著快于营收增速,毛利率由2024年的53%提升至56%,同比提升3%;非国际财务报告准则下归母净利润2596.26亿元,同比增17%。

三大核心业务毛利均呈现出双增长的态势。其中,增值服务增长了22%,毛利率由去年的57%提升至60%;营销服务增长了24%,由去年的55%提升至58%;金融科技及企业服务增长了17%,由去年的47%提升至51%;它们共同构成了利润增长的坚实基石。此外,公司经营规模效应逐步显现,成本效益得到优化,有效抵消了部分研发和营销开支增长带来的影响。

公司整体毛利的增长得益于自研游戏、视频号广告、云服务、微信搜索广告等高毛利业务的收入占比有所增加。

二、社交基本盘稳定

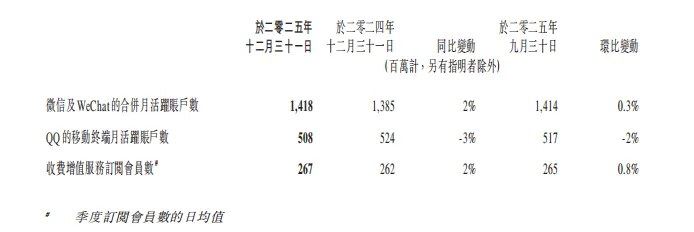

微信:微信及WeChat合并月活跃账户数达14.18亿,同比增长2%,环比增长0.3%,持续巩固社交生态基本盘。

QQ:QQ移动终端月活跃账户数为5.08亿,同比下降3%,环比下降2%。

付费增值:收费增值服务订阅会员数日均达2.67亿,同比增长2%,环比增长0.8%,用户付费意愿持续提升。

三、关于AI

马化腾在业绩说明会上明确表示,2025年是腾讯AI节奏全面提速的一年,AI能力已对效果广告、长青游戏等业务产生实质性的贡献。腾讯将AI视为长期战略,并计划持续加码投入。

2025年全年,腾讯的资本开支和研发投入均创下历史新高,分别达到792亿元和857.5亿元。这表明公司在AI基础设施和人才储备上下了重注。

2025年AI新产品投入超180亿元,其中单Q4投入超70亿元。并计划2026 年 AI 新品相关投入至少翻倍,不低于360亿元。

作为技术底座的“混元大模型”在四季度推出了2.0版本,提升了推理准确性并降低了计算消耗。更强大的混元3.0版本已在内部测试,计划于4月初逐步对外开放。

AI原生应用“元宝”在春节期间日活突破5000万,月活达1.14亿,稳居国内第一梯队。AI工作台ima月活超1300万,知识库文件超4.2亿;QQ浏览器AI功能累计服务用户超1.3亿;搜狗输入法AI用户数破1亿,移动端月活达6.7亿。

同时,WorkBuddy、QClaw等“腾讯小龙虾”AI智能体持续扩展应用场景,腾讯AI能力加速落地工作、学习、创作、游戏等多个领域。

面对AI时代的腾讯,大家焦虑的问题是:腾讯的竞争优势会不会被Ai侵蚀乃至取代?

业绩说明会上,刘炽平给出答案:AI将重塑科技行业的各个环节,但部分产品与服务天生具备更强的抗风险能力。其中包括:一是由C2C、C到内容创作者、C到B交互形成的网络效应,强度依次递减;二是深度供应链整合,打通数字世界与实体世界;三是严格的监管与牌照准入要求;四是稀缺或独有的资源,包括实体资产与知识产权;五是相较价值供给或切换成本而言,极低的费率;六是封闭且具备交互属性的私人数据。微信、QQ、腾讯会议等通讯服务,是用户与亲友、同事、合作伙伴的连接载体。人类社交需求、网络效应,以及交互数据的私密性,让这类产品在过往非AI竞品冲击下保持极高粘性,未来面对AI类服务也将持续具备韧性。

基于以上得出结论:腾讯不太可能被AI取代,其护城河不但没有被侵袭,反而因为AI变得更强大,AI 的价值,在于不断提升并放大主营业务竞争力,实现经营成本优化、内容生产提效、产品体验升级,全面驱动公司高质量发展。

四、三大主营业务

(一)增值服务,游戏业务强得可怕

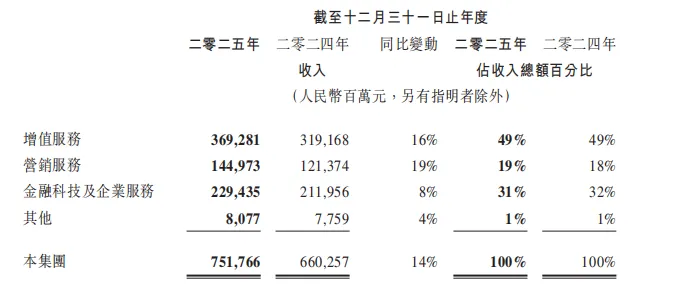

2025年增值服务业务实现营收3693亿元,同比增长16%,占总营收比重 49%;毛利2222.96亿元,同比增22%,毛利率由去年57%提升至60%。

其中,本土市场游戏收入1642亿元,同比增长18%,得益于《三角洲行动》的强劲表现,以及《王者荣耀》、《和平精英》等长青游戏及《无畏契约》系列(个人电脑端和移动端)的收入增长;

国际市场游戏收入774 亿元,同比增长 33%,全年收入突破 100 亿美元,创历史新高。得益于Supercell 旗下游戏、《PUBG MOBILE》及《鸣潮》的增量贡献显著。

全球市场整体增长7%,净增长额约127亿美元。腾讯一家同比增长22%,其增长额是439亿人民币,大约折合63亿美元,基本占到全球游戏总增长的一半。

游戏是AI普及的天然受益赛道,用户闲暇时间增加也会带动游戏需求。

因为长青游戏的数量和营收都还在健康增长,截止目前还没有看到游戏这台“印钞机”功率有下降的可能性。

社交网络收入同比增长 5% 至 1277 亿元,视频号直播服务、音乐付费会员收入及手游虚拟道具销售的增长成为核心支撑。腾讯视频会员数同比上升,腾讯音乐 ARPU 及会员数同步提升。

(二)营销服务

2025年营销服务业务营收1450亿元,同比增长19%,占总营收 18%;毛利 833.89 亿元,同比增长 24%,毛利率从去年的55%提升至 58%。

增长主要得益于广告单价及广告曝光量增长。广告单价受益于AI驱动的广告精准定向、广告主使用AI制作更多广告,以及闭环广告(用户点击后可直达小程序、微信小店或小游戏等原生交易场景)的占比持续提升。曝光量增长主要得益于用户对包括视频号及微信搜一搜在内的产品参与度增加,以及广告加载率的小幅提升。年内大多数主要行业的广告主投放均有所增长。2025年视频号总使用时长同比增长超20%,按日活计算已成为中国第二大短视频平台。

(三)金融科技及企业服务

2025年金融科技及企业服务板块实现营收2294亿元,同比增8%,占总营收32%;是腾讯的第二大营收来源;毛利 1166.16亿元,同比增17%,毛利率由去年47%提升至51%。

金融科技服务收入保持高个位数增长,理财服务、消费贷及商业支付活动的稳步扩张为核心支撑。

企业服务收入同比增长接近 20%,受益于企业 AI 需求爆发、PaaS 及 SaaS 产品的领先优势,以及微信小店交易额增长带动的商家技术服务费提升,腾讯云2025年实现规模化盈利,标志着腾讯ToB业务从战略投入期进入价值释放期,第二增长曲线正式成型。

总结:腾讯三大基本盘表现稳健,大概率能保持持续增长态势。

五、股东回报和估值

2025 年腾讯完成约 800 亿港元股票回购,回购均价 521.7 港币,回购股数 1.53 亿股且全部注销,现金分红规模近400 亿元,分红比例稳定提升。

为匹配长期战略投入,2026 年公司将阶段性减少回购,要加大对Ai的投资,把资金投向技术研发与相关基础设施建设。

估值层面,2025 年腾讯非国际准则归母净利润 2596 亿元,目前公司总市值4.5万亿,对应当下市值市盈率仅 17 倍,按国际准则归母净利2284亿计算市盈率也不足 20 倍。

近期腾讯的股价大跌,并非公司的土地盐碱化了,而是市场担忧公司加大对AI的投资,会增加资本投入,增加折旧、减少短期利润和可分配现金流。同时回购力度减少,减弱二级市场支撑,增加了股价下跌的可能,事实上,公司三大主业持续提质增效、毛利率在稳步抬升的,所以我认为目前腾讯整体估值处于明显低估区间。