报告日期: 2026-04-24

当前股价: 53.57元

最新市值: 370.25亿元(人民币)

投资评级: N/A

目标价: N/A(研报未明确给出目标价,对应2026E PE 80.1x)

公司速览

核心业务与护城河

南大光电是半导体电子材料领域的国内领先企业,主营业务涵盖先进前驱体材料(含MO源)、电子特气(氟类/氢类)和光刻胶及配套材料三大核心板块,产品广泛应用于集成电路、平板显示、LED、第三代半导体等领域。2025年实现营收25.85亿元,前驱体材料销售额7.14亿元(YoY+23.46%),特气销售额15.36亿元(YoY+1.94%),光刻胶收入突破两千万元。

核心竞争优势体现在以下方面:首先,全链条自主化技术壁垒——公司在前驱体材料领域承担国家02专项攻关,掌握ALD/CVD前驱体合成、纯化、分析检测全流程技术,已实现近10款产品稳定量产,先进硅前驱体、先进金属前驱体部分产品已量产供应,高K三甲基铝推进客户验证,技术壁垒高、客户认证周期长,形成强粘性。其次,氟类特气规模与成本优势——乌兰察布三氟化氮项目设计产能5400吨,依托当地绿色能源与资源禀赋,成本竞争力突出,已成为国内IC及平板显示领域重要供应商;拟扩建2000吨5.5N高纯电子级NF₃,向全球高端半导体市场战略转型。此外,光刻胶全流程自主化——公司是国内少数具备从功能单体、功能树脂到光刻胶产品及配套材料完全自主化能力的企业,2025年已有六款ArF光刻胶通过客户验证,产业化进程持续推进,稀缺性强。这些优势共同构筑了公司在半导体材料国产替代浪潮中的长期竞争壁垒。

关键财务指标速览

估值水位

当前公司PE(TTM)为106.3倍,PB(MRQ)为10.4倍,处于历史较高估值区间。横向对比来看,可比公司雅克科技PE(TTM)约46.1倍、昊华科技约31.5倍、中船特气约107.4倍,行业平均约70倍左右。南大光电相对多数同业享有溢价,主要反映了其前驱体业务高速增长预期(2026E归母净利润增速41%)、光刻胶产业化突破带来的估值弹性,以及半导体材料国产替代的稀缺性溢价。从估值合理性角度,当前估值对应2026E PE约82倍,隐含较高成长预期,若前驱体业务持续放量、光刻胶收入加速兑现,估值具备支撑;但若业绩增速不及预期,则存在估值回调压力。

——————————————————————————————

一、投资逻辑

逻辑1:行业景气驱动 - AI驱动半导体上行周期,特气与前驱体需求高增

AI大模型持续迭代推动全球半导体销售额2025年同比增长25.6%至7917亿美元,创历史新高;SEMI预测2026年有望突破万亿美元。晶圆投片量持续增加带动半导体材料市场增长,公司特气(NF₃等)和前驱体材料直接受益于下游IC行业上行周期。2026Q1公司IC行业营收及毛利贡献进一步提升,先进前驱体产品收入同比增长22%,毛利贡献同比增长23%,验证了景气传导的有效性。

逻辑2:国产替代加速 - 政策催化半导体材料国产化,公司受益于供应链安全需求

国务院颁布产业链供应链安全相关规定,商务部陆续出台对日管制措施,半导体材料国产替代紧迫性显著提升。公司三大核心产品均处于国产化率较低的关键材料领域(光刻胶国产化率不足10%,前驱体材料国产化率持续提升中),政策驱动下客户导入意愿增强,公司有望加速抢占市场份额。"十五五"规划明确将集成电路先进材料列为关键核心技术攻关重点,政策红利持续释放。

逻辑3:新业务突破 - 前驱体与光刻胶双轮驱动,打开第二、三成长曲线

前驱体业务已成为公司核心增长引擎:2025年前驱体销售额7.14亿元(YoY+23.46%),毛利率50.88%(同比提升2.27pct),远高于特气业务毛利率(36.74%);2026Q1先进前驱体收入同比增长22%,增势强劲。光刻胶业务实现历史性突破:2025年新增三款ArF光刻胶通过客户验证,累计六款通过验证,收入突破两千万元,光刻配套稀释剂收入翻倍;2026年将加快市场拓展,有望成为新的利润增量来源。两大高毛利业务占比提升将持续驱动公司整体盈利能力改善。

——————————————————————————————

二、近期催化剂与跟踪指标

近期重大事件(近3个月)

- 2026Q1业绩超预期

(2026-04-24):2026Q1营收6.62亿元(YoY+5.45%),归母净利润1.24亿元(YoY+29.97%),毛利率41.86%(同比提升1.01pct),净利率22.97%(同比提升2.33pct),盈利质量显著改善,期间费用率同比下降。 - 平安证券维持"推荐"评级

(2026-04-24):发布2026Q1季报点评,维持2026-2027年归母净利润预测4.52亿元、5.37亿元,新增2028年6.02亿元,对应当前股价PE为80.1x/67.4x/60.1x。 - 2025年年报披露

(2026-04-10):2025年营收25.85亿元(YoY+9.93%),归母净利润3.20亿元(YoY+18.00%),全年分红比例高达99.43%,彰显公司对股东回报的重视。 - 乌兰察布子公司股权收购

(2026-01):以7760万元现金收购乌兰察布南大16.17%股权,持股比例提升至91.05%,进一步整合氟类特气核心产业基地。

未来关键催化剂(未来12个月)

- 光刻胶收入加速放量

2026年公司将加快ArF光刻胶市场拓展,目前已有六款产品通过客户验证,若新增客户导入顺利,光刻胶收入有望实现数倍增长,打开估值想象空间。 - 5.5N高纯NF₃项目投产

乌兰察布2000吨高纯电子级三氟化氮扩产项目(总投资3.68亿元,预计2027年4月达产),将推动公司NF₃产品向全球高端半导体市场战略转型,提升产品单价和毛利率。 - 先进前驱体新产品量产

高K三甲基铝等高壁垒产品客户验证推进,若顺利导入量产,将进一步提升前驱体业务收入规模和毛利率。 - OLED材料业务放量

红光主体材料和掺杂材料已开始量产供应,OLED材料有望成为新的收入增长点。 - 半导体行业政策持续加码

"十五五"规划及产业链供应链安全规定落地执行,国产替代需求持续释放。

关键跟踪指标

- 前驱体业务季度收入及毛利率

:核心增长引擎,重点跟踪新产品导入进度和毛利率变化趋势 - 光刻胶收入及客户验证进展

:新成长曲线,关注ArF光刻胶新客户导入数量和收入规模 - IC行业营收占比

:反映公司向高端半导体材料转型进度,目标持续提升 - NF₃产品价格及销量

:氟类特气竞争格局变化的核心指标 - 整体毛利率趋势

:前驱体/光刻胶高毛利业务占比提升是否有效对冲特气毛利率压力

三、财务与估值深度分析

3.1 业务拆分与盈利预测

分业务收入拆分(亿元人民币):

3.2 估值分析

历史估值复盘

南大光电当前PE(TTM)106.3倍,PB(MRQ)10.4倍,处于历史较高水平。公司作为半导体材料国产替代核心标的,在行业景气上行周期中享有较高估值溢价。对应2026E归母净利润4.52亿元,当前股价对应2026E PE约82倍,隐含市场对公司前驱体和光刻胶业务高速增长的较强预期。

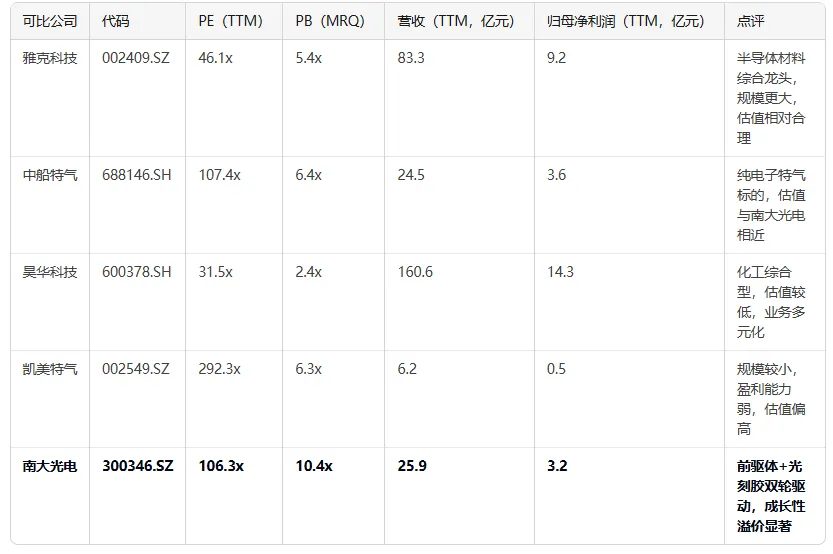

可比公司估值对比

估值评价

南大光电当前估值在可比公司中处于较高水平(仅次于凯美特气),PB溢价最为突出(10.4倍),主要来源于:①前驱体业务高毛利率(50.88%)和高增速(2026Q1同比+22%);②光刻胶业务产业化突破带来的期权价值;③半导体材料国产替代稀缺性溢价。与中船特气(纯特气标的,PE约107倍)相比,南大光电估值相当但成长性更优(多业务驱动);与雅克科技(PE约46倍)相比,南大光电享有约130%的估值溢价,反映了更高的成长预期。

目标价测算

基于平安证券2026E归母净利润4.52亿元预测,对应当前股价PE约82倍。若给予2026E 85-90倍PE(考虑前驱体和光刻胶业务加速兑现),对应目标价区间约55.6-58.8元,较当前股价53.57元有约4%-10%上涨空间。若业绩超预期(2026E净利润达5亿元以上),则估值弹性更大。

—————————————————————————————————

四、投资风险

上行风险

- 光刻胶收入超预期放量

若2026年ArF光刻胶新客户导入数量超预期,光刻胶收入有望从两千万元量级快速跃升至亿元级别,带来显著的估值重估机会。 - 前驱体业务增速超预期

若AI驱动的先进制程晶圆投片量持续高增,先进前驱体产品需求超预期,2026E归母净利润有望超过5亿元,对应当前股价PE降至74倍以下,估值吸引力提升。 - 半导体行业政策超预期加码

若国产替代政策力度进一步加大,客户导入周期缩短,公司市场份额提升速度超预期。

下行风险

- 终端需求增速不及预期

若半导体行业景气度回落,下游IC/面板客户需求放缓,特气和前驱体业务收入均可能受到影响,2025年特气销量已同比下降1.55%,需警惕需求端波动。 - 市场竞争加剧、产品价格下行

若可比公司实现技术突破并大幅扩产,NF₃等特气产品可能出现产能过剩,价格下行将压缩毛利率,2025年特气毛利率已同比下降3.21pct。 - 技术突破和客户认证受阻

光刻胶、高K前驱体等高壁垒产品若技术难以突破或客户认证推进困难,新业务增长预期将落空,估值面临较大回调压力。 - 估值偏高风险

当前PE(TTM)106倍,PB 10.4倍,处于历史高位,若市场风险偏好下降或业绩增速不及预期,估值收缩风险较大。

五、投资建议与操作策略

综合评级

推荐(维持) — 综合平安证券(2026-04-24)及其他券商研报,主流评级为"推荐"/"增持"。

操作建议

中长线持有为主,关注业绩兑现节奏。南大光电处于半导体材料国产替代的核心赛道,前驱体业务高毛利高增速的逻辑清晰,光刻胶业务产业化突破提供额外期权价值。当前股价53.57元对应2026E PE约82倍,估值已隐含较高预期,短期上涨空间有限,但中长期成长逻辑完整。

建议关注以下操作节点:

- 逢回调布局

若股价回调至50元以下(对应2026E PE约77倍),可考虑逐步建仓; - 业绩验证加仓

2026年中报(8月)若前驱体收入增速维持20%以上、光刻胶收入环比持续增长,可加仓; - 止损参考

若2026年全年归母净利润预测被下调至4亿元以下,或特气毛利率持续下滑,应重新评估持仓。

六、结论

南大光电是国内半导体电子材料领域的稀缺性标的,具备"特气基本盘稳健+前驱体高速增长+光刻胶期权价值"的三层投资逻辑。2025年年报显示公司实现营收25.85亿元(YoY+9.93%)、归母净利润3.20亿元(YoY+18.00%),2026Q1延续增长态势(净利润YoY+29.97%),基本面扎实。在AI驱动半导体景气上行、国产替代政策加速的宏观背景下,公司有望持续受益。当前估值处于历史较高水平,建议投资者关注业绩兑现节奏,以中长线视角参与,重点跟踪前驱体和光刻胶业务的季度进展。