2025年,中国汽车消费持续释放潜力,产销量连续三年保持3,000万辆以上的规模,达3,400万辆,再创历史新高。在政策支持与技术进步的双重推动下,国内新能源汽车产销双双突破1,600万辆大关,销量渗透率持续攀升至48%,单月比重超出50%,实现了历史性突破,推动新能源车转向由市场需求自发牵引的新阶段。

普华永道中国汽车行业主管合伙人金军表示:“当前,中国汽车产业处于全球化战略拐点,正完成从本土内卷式增长到全球价值型布局的关键跃迁,其核心在于打破本土经验依赖,精准适配海外市场运行逻辑。一方面,国内‘速度至上’的技术迭代逻辑与海外市场价值判断存在显著差异——多数海外市场以技术成熟度、本地化适配性为核心标准,对‘首发、最新’技术标签敏感度较低。优先把经过验证的、有竞争力的技术做成具有本地化适配性的,比盲目输出最新技术更能建立市场信任。另一方面,国内车市内卷呈结构性分化:高端市场受价格战影响份额承压,低端电动智能车型成为新竞争焦点;而海外市场普遍认可电动车的溢价定位,对高阶智能化诉求相对平缓。出海车企业应依托电动车技术优势,以‘价值高位+适度智能’的错位策略构建差异化竞争力。总体而言,中国车企需以全球化视野重构技术落地与市场定位的适配逻辑,跳出本土增长惯性的束缚,在全球格局中构建起不可替代的长期竞争壁垒,实现从产品输出到价值扎根的深度转型。”

点击文末“阅读原文”或扫描二维码下载完整报告。

|  |

总体趋势概览

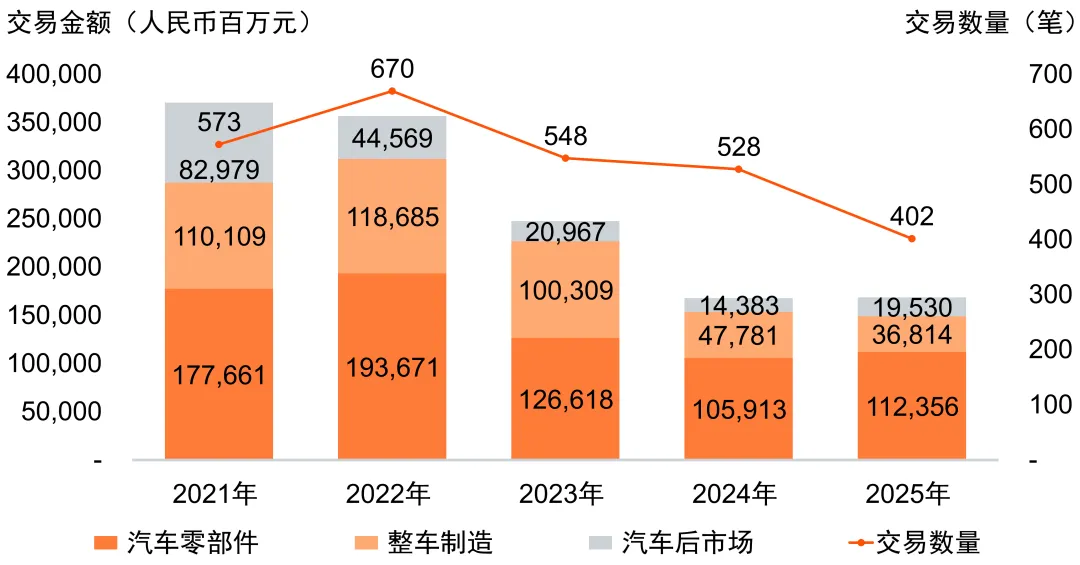

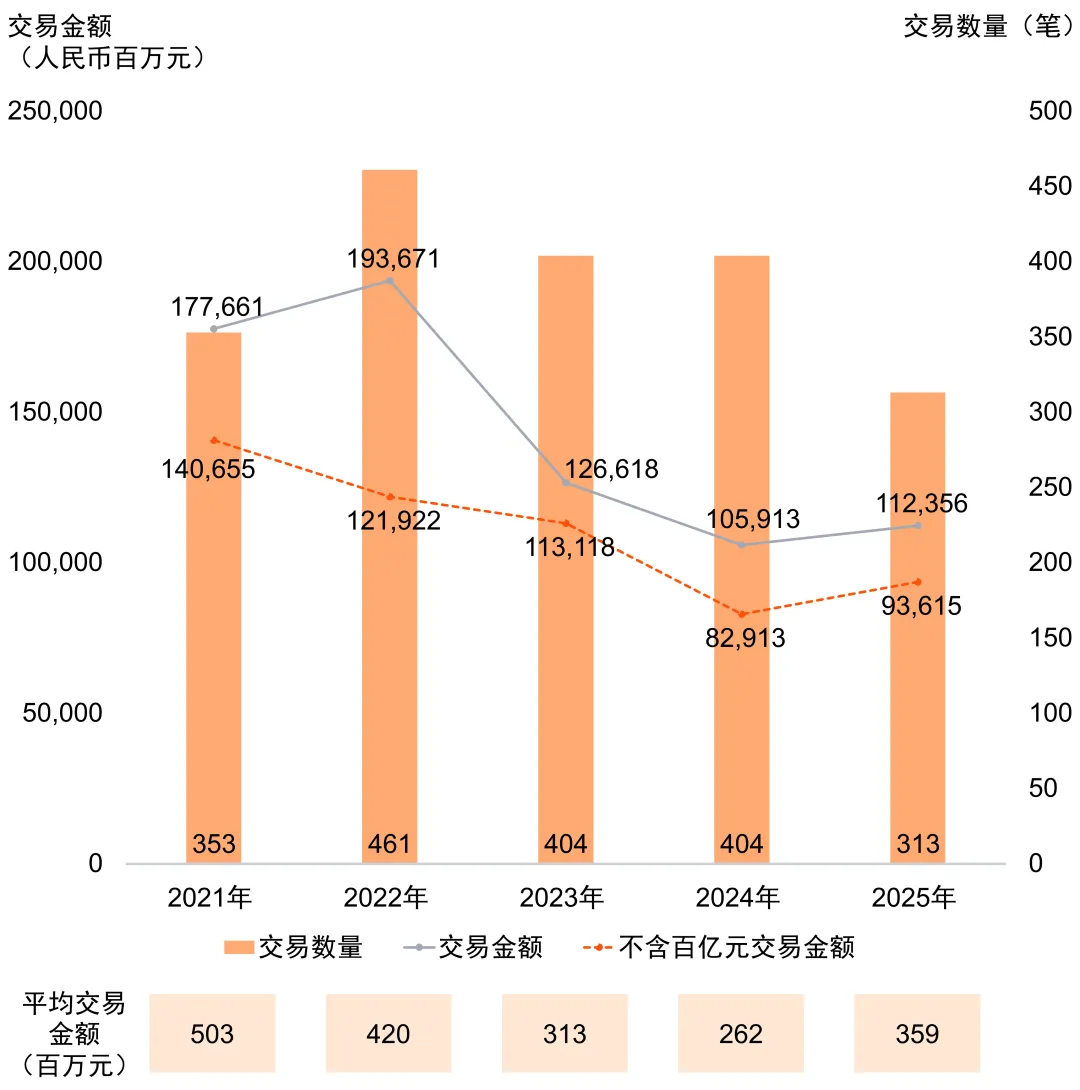

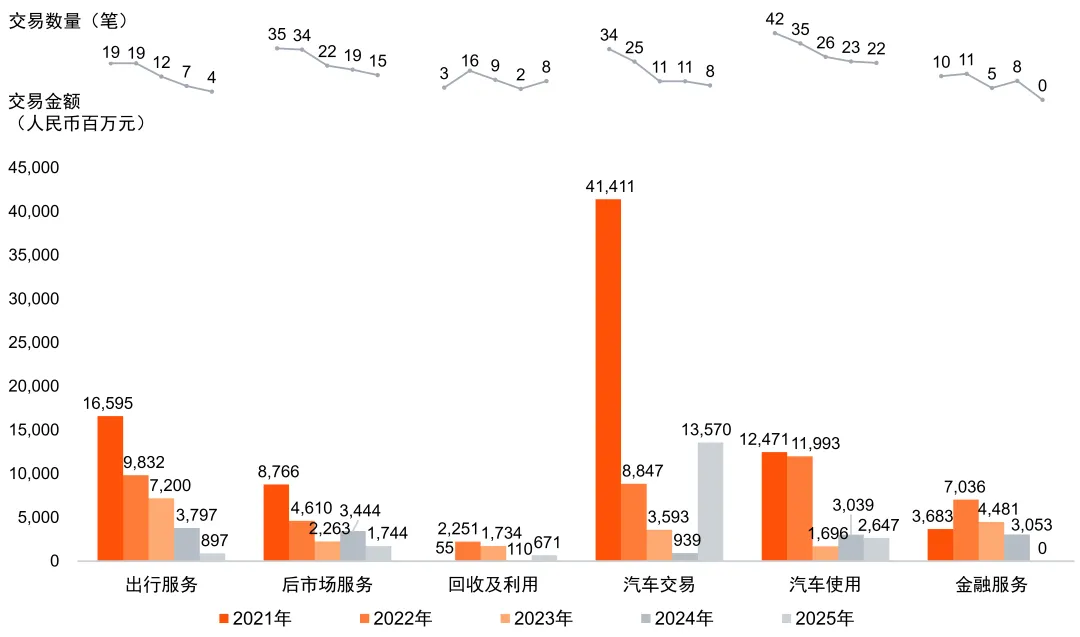

中国汽车行业2025年投资并购交易金额将近1,687亿元,交易数量为402笔。相较于2024年汽车行业并购市场,2025年交易数量下降24%,交易金额基本持平。其中在新能源汽车与智能网联汽车产业加速演进的背景下,零部件领域电动化、智能化转型及技术迭代需求,已成为驱动零部件并购交易活跃的核心因素;整车制造领域中自动驾驶商用车赛道连续三年保持资本热度,头部企业正通过技术整合与算法迭代构建竞争壁垒,而新能源汽车制造仍为资本布局的核心方向;后市场服务赛道中汽车流通效率提升与循环经济体系构建成为核心驱动力,推动后市场服务向技术赋能、生态协同方向转型。

2021年—2025年中国汽车行业

并购交易金额及数量(按细分赛道)

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

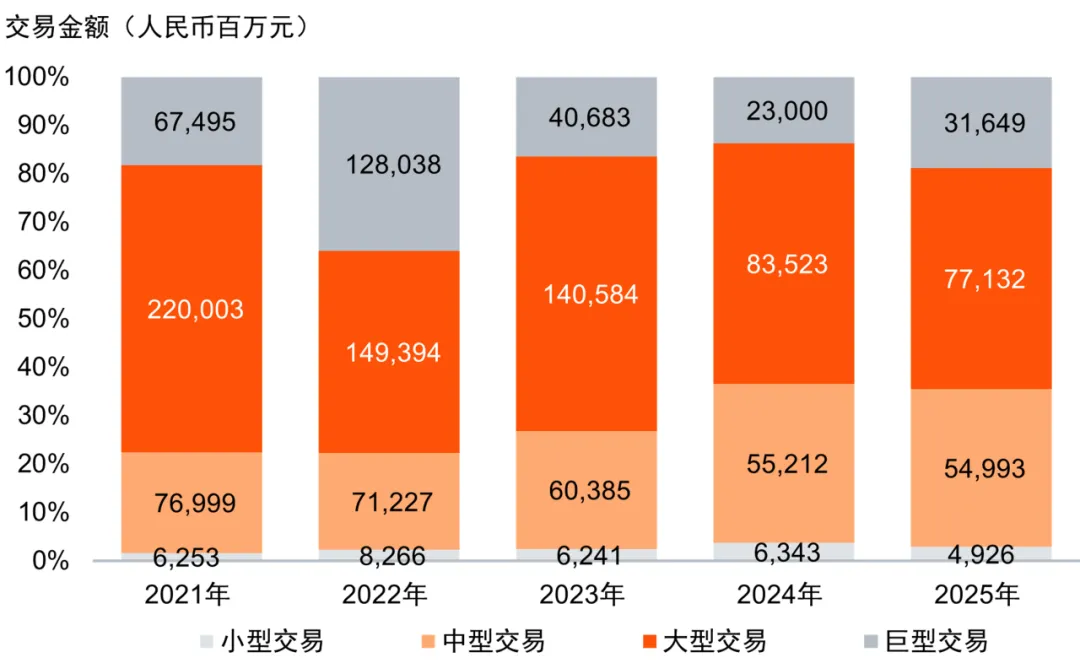

交易量级分布

平均单笔交易额上扬,优质标的备受青睐

2025年汽车行业投资并购交易市场在交易数量上呈现整体收缩、结构分化的特点,除百亿元以上巨型交易维持两笔外,大型、中型及小型交易数量均较去年出现下降, 整体交易数量呈菱形结构。资本市场情绪趋于谨慎,投资正从广泛布局转向重点聚焦,行业进入以存量整合与优胜劣汰为主导的发展阶段。

2021年—2025年中国汽车行业

交易量级金额及数量分布

注:交易量级划分依据:巨型交易(100亿元及以上)、大型交易(10亿元至100亿元)、中型交易(1亿元至10亿元)、小型交易(1亿元以下)

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

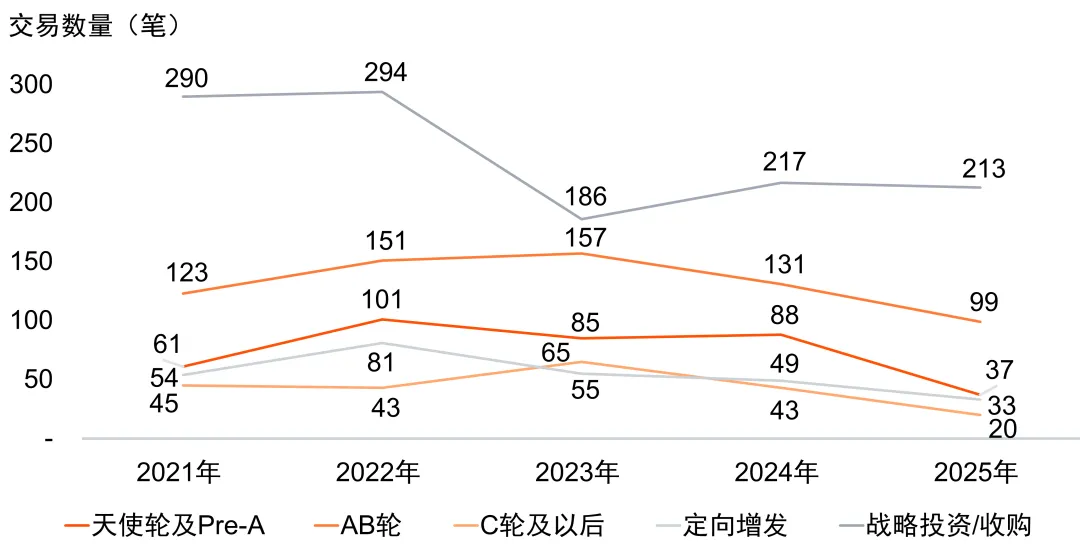

交易轮次分布

从交易轮次来看,2025年汽车行业投资并购中,战略投资/并购交易数量与去年持平,其余轮次均下降,其中天使轮及Pre-A降幅超60%。随着行业技术路线与商业模式逐步进入验证期,资本更倾向于在技术可行性和市场前景相对明确的后期阶段介入,市场风险偏好锐减,对早期项目高度审慎,行业创新源头更依赖于与技术稳健成熟的企业间的战略合作。

2021年—2025年中国汽车行业

交易量级数量分布

注:投资轮次根据公开信息披露统计

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

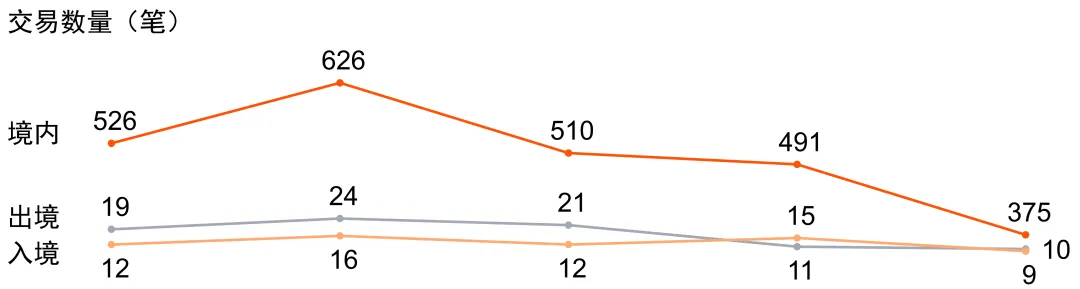

跨境交易地区分布

受益于政策支持与技术突破,境内外投资者呈现复苏态势

2025年期间,汽车行业并购活动的形式以境内交易为主导,金额占比超86%,交易数量占比为93%。

2025年,中国汽车产业外资投资呈现显著复苏态势,其核心驱动因素在于国内新能源汽车产业链技术迭代加速与全球化竞争力显著提升。随着本土新能源汽车品牌在智能驾驶、三电系统等核心技术领域实现突破,叠加整车出口规模持续扩大,外资企业战略布局重心向中国市场倾斜,加速推进技术合作与市场拓展。

中国自主品牌在技术创新效率与市场敏捷性方面形成显著竞争优势,依托算法芯片、智能底盘一体化等核心领域的技术突破,逐步实现产业链关键环节的自主可控与供应链主导权强化,推动国产化替代进程加速。另外国家“双循环”战略导向下的政策支持体系持续完善,汽车产业跨境投资规模显著增长,全球化布局进入纵深发展阶段。

2021—2025年中国汽车行业

投资方向交易数量

注:统计范围为已披露投资方向的交易;投资者类型根据领投方性质统计

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

国内交易地区分布

资本向龙头聚集,产业集群价值辐射

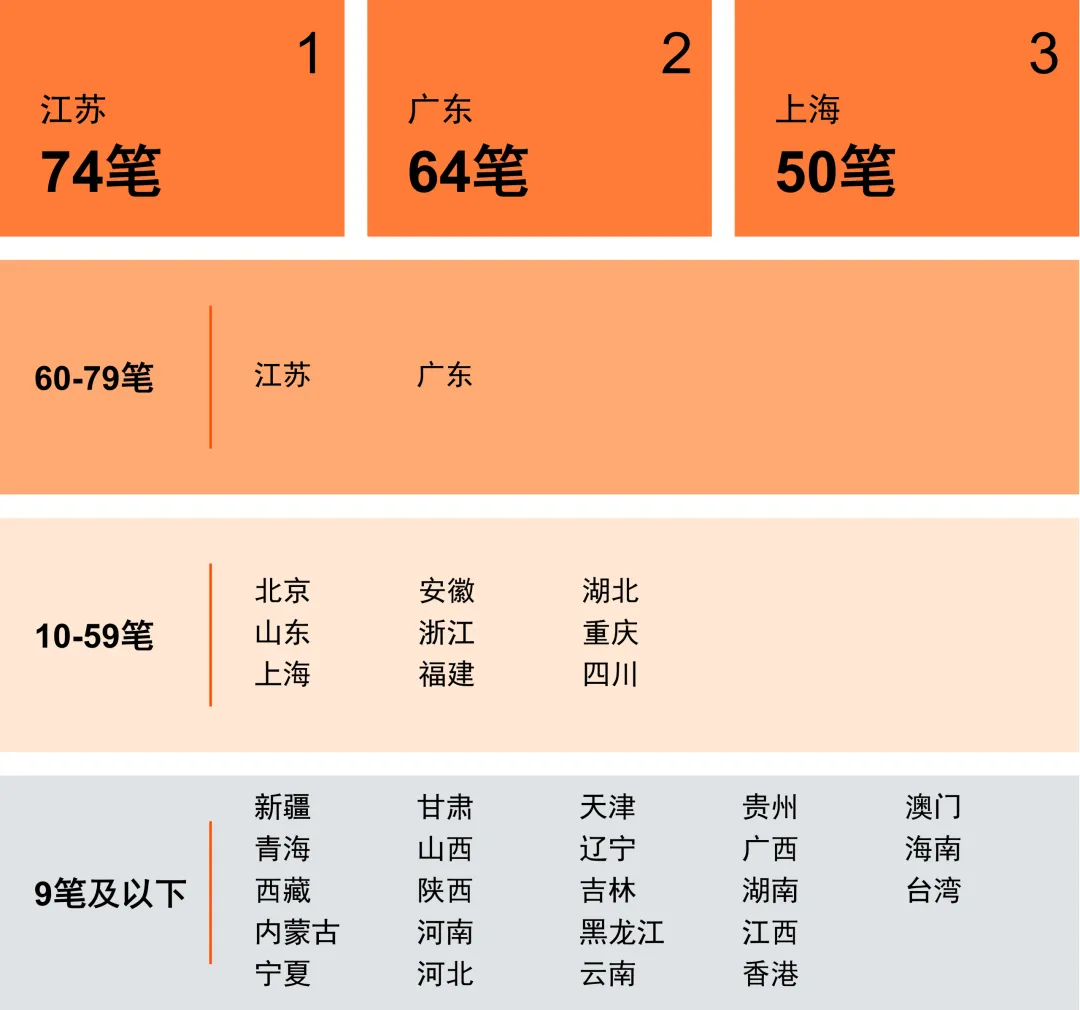

2025年中国汽车产业投资并购活动整体放缓,但从区域分布来看,资本仍呈现出明确的结构性聚焦特征。其中,前沿技术领域投资并购成为资本配置核心方向,车规级芯片制造、智能网联技术、新能源汽车三电系统等细分赛道连续两年位居投资者重点关注序列,技术突破与国产替代需求共同抬升该领域并购热度,如宁德时代超百亿融资;一汽整合卓驭科技的研发团队与资源,加速自研组合驾驶辅助系统的迭代等。

2025年江苏省投资并购交易规模与同期相比增长92%,江苏省资本市场呈现并购重组与产业升级深度耦合的特征,聚焦新能源化、智能化、集群化、绿色化,通过“链主企业主导+政府基金引导”模式,构建“半导体材料-芯片设计-制造封装-车规认证”全产业链能力,形成整车制造与智能网联系统集成的垂直协同生态。如徐工汽车获得国投招商的领投,前瞻性布局整车控制、自动变速箱等核心技术,加快商用车电动化、绿色化进程;纳芯微获得国家大基金以及比亚迪、小米、三花智控等多家千亿市值龙头的基石投资,用以升级智能网联汽车芯片技术与丰富产品组合等。

2025年粤港澳地区整体金额有所下滑,但其成熟的产业集群持续发挥外溢效应。在这一过程中,福建依托其区位优势、地方政府积极引导,重点布局电动化、智能化、网联化产业链,并协同粤港数字技术资源,共推AI驱动的智能运输装备研发,如福建速豹动力获得厦门市先进制造业基金领投,凭借新能源重卡全栈自研能力,加速物流运输绿色转型与全球化布局,以厦门为枢纽拓展珠三角、东南亚及欧亚市场,凸显区域产业协同与国际化发展动能。

2025年中国汽车行业

交易数量按地区统计(笔)

注:交易地区以被投资或被并购方总部所在地为主要划分依据,统计范围为已披露投资地区的交易

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

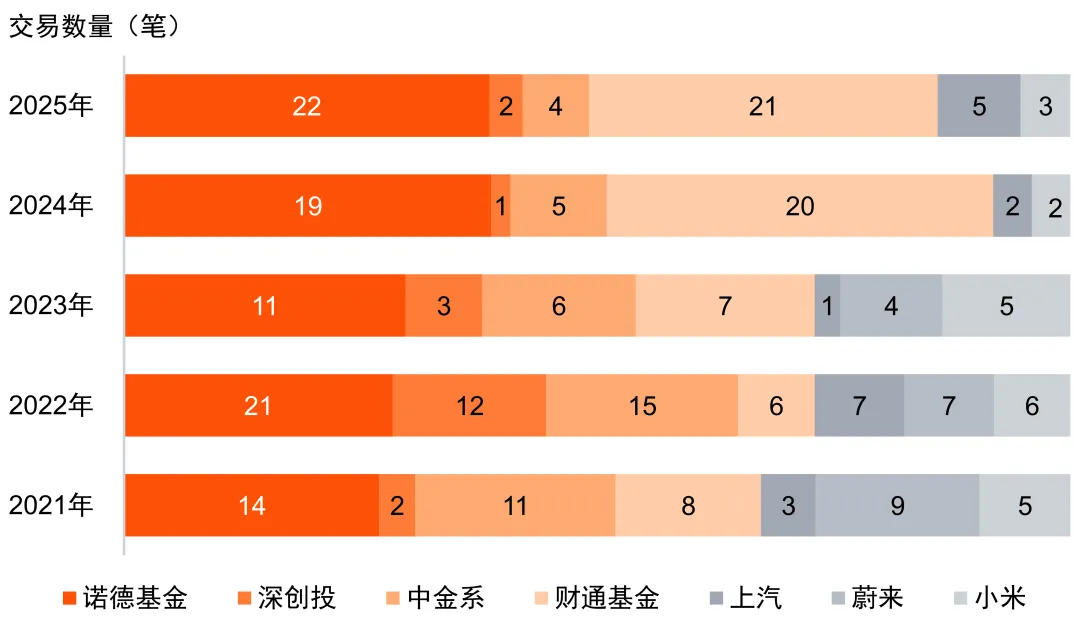

交易投资人分布

在汽车产业向电动化、智能化、网联化深度转型的背景下,诺德基金、深创投、中金资本及财通基金等活跃财务投资人依托对中国汽车产业长期价值的判断,持续加大对产业核心赛道的布局力度,其投资逻辑聚焦于具备长期技术壁垒与市场增长潜力的关键环节,如激光雷达、车载芯片、智能座舱多模态交互系统及核心零部件国产化等领域,通过资本赋能推动产业技术突破与生态完善,为汽车产业高质量发展注入了强劲信心。

2021年—2025年中国汽车行业

活跃投资人交易数量

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

细分赛道热点及趋势

汽车零部件

2025年,中国汽车零部件投资并购交易市场呈现“总量收缩、价值聚焦”的结构性调整特征。全年披露交易数量313笔,同比下降24%,但交易总规模逆势增长,单笔平均交易规模从2.6亿元跃升至3.6亿元。从百亿交易和热门赛道看,资本仍聚焦电动化和智能化赛道,如宁德时代获得187亿元投资,用于海外产能扩张、国际业务拓展等;沃芽科技获得广汽集团等战略投资,完善包括感知算法、决策系统等多项自动驾驶技术,依托广汽巨大的年产销量,提供最宝贵的“数据燃料”和稳定的量产搭载平台,加速算法迭代和商业闭环。

2021年—2025年中国汽车行业汽车零部件行业

并购交易金额及数量

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

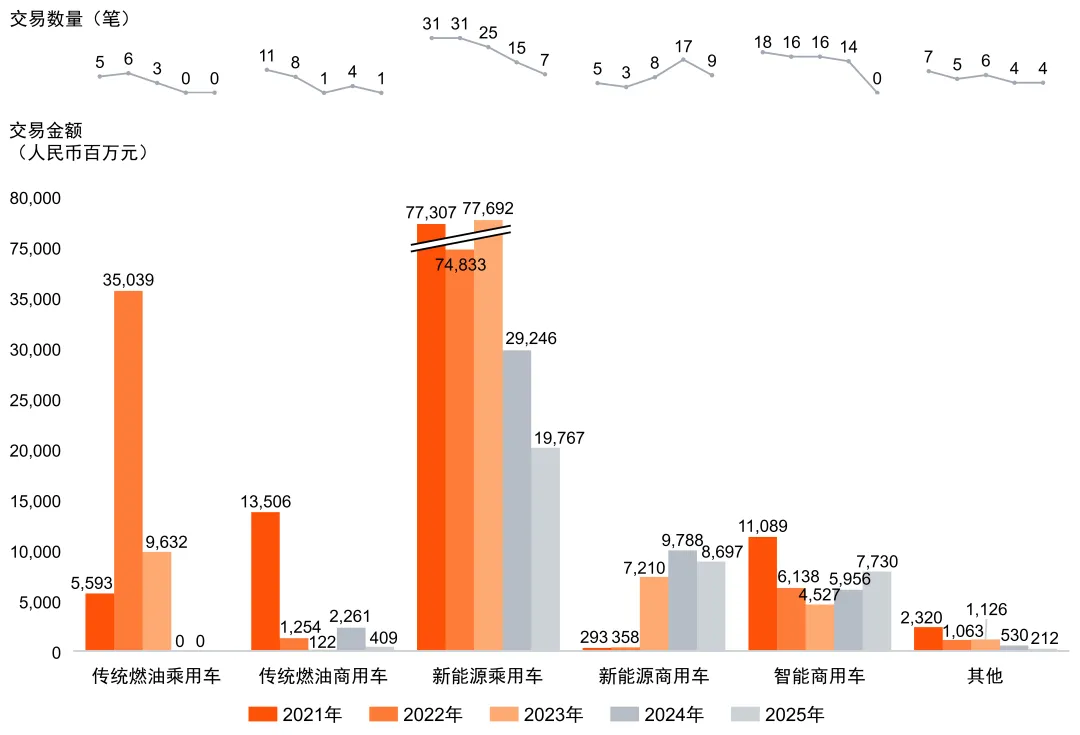

整车制造

2025年整车制造投资并购总体交易数量和交易总金额较去年相比双双下降,但平均交易金额上升30%,科技巨头入局以及商用车的兴起为整车制造领域的并购活动注入强心剂。

技术协同与智能化赋能共同发力:小米全栈垂直整合,贯通整车研发制造核心环节;京东以供应链与数据能力切入汽车产业,面向传统制造商输出数智供应链平台;华为通过引望平台整合智能驾驶、座舱、车控等核心技术,向车企输出标准化解决方案。虽然传统车企并购降温,但科技巨头企业跨界入局,通过技术深度协同,或将令智能座舱、自动驾驶、车云服务等转化为汽车产业新的增长极。

政策与技术双驱动:一方面,2025年国家推出“大规模设备更新和消费品以旧换新”政策,将国四及以下排放标准的商用车纳入报废更新补贴范围,刺激了存量市场的更新需求;另一方面,随着自动驾驶应用系统、商用车新能源续航的技术突破,缓解了新能源商用车的补能焦虑与车路协同的运营效率,叠加国内外市场需求增加,成为资本转向的关键诱因。

2021年—2025年中国汽车行业

整车制造交易金额及数量

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

汽车后市场

新能源专属后市场崛起,“新能源化”成为汽车后市场投资吸金池

2025年,汽车后市场投资并购交易总额较上年激增36%。资本聚集在回收利用、汽车交易及使用三大赛道。其中,受益于技术突破与政策红利,充电桩/换电站及电池回收/改造等新能源细分领域成为并购核心。回收利用赛道备受关注,涵盖废旧电池回收、升级改造和材料循环等环节。随着《新能源汽车动力蓄电池回收利用管理暂行办法》等政策强制要求电池企业建立回收体系,智能拆卸技术提升回收效率,促使该赛道加速规范化和规模化,成为资本追逐的焦点。

汽车交易市场重新出现百亿元巨额交易,带动了汽车后市场整体交易金额上升。海尔集团以130亿元收购新车销售服务平台汽车之家,以完善布局汽车产业链,构建“家车互联”生态环。随着互联网技术与汽车产业深度融合,未来资本将更倾向于布局具备线上线下融合能力及新能源服务资质的头部平台。

2021年—2025年中国汽车行业

汽车后市场交易金额及数量

数据来源:投中数据、Refinitiv、Mergermarket及普华永道分析

行业趋势与展望

2025年中国汽车行业风云变化

智能化转型贯穿全链条

随着汽车产业不断由电动化向智能化深入,传统车企在此过程中面临全链条适配难题,研发设计、生产制造、终端销售等环节的价值赋能与业务模式优化进度不均衡。同时人工智能、工业互联网、大数据等信息技术与汽车产业的融合仍存在壁垒,技术服务商的赋能效果未达预期,车企智能化能力体系搭建面临技术适配、成本控制等现实挑战。

价格内卷下的行业分化与长期隐忧

当前市场下价格内卷虽有所趋缓,但对车企利润空间的挤压仍持续存在。具体表现为行业资源向头部企业集中,凭借突出的规模效应及垂直整合能力形成核心竞争优势,而中小品牌及竞争力较弱的合资品牌则面临破产或市场退出的风险;对于消费者而言短期内可享受到高性价比产品及配置升级的红利,但从长期看,频繁降价导致车辆保值率大幅下滑,消费者全生命周期的用车体验下降,影响品牌信任度。

低碳模式带来的产业重构

从传统燃油车到新能源车的转型,打破了原有的供应链壁垒。这一变革中,主机厂进行自身技术升级,寻求符合环保标准的零部件供应商,并构建跨行业的绿色协同网络。同时,碳交易市场的存在也为产业链带来新的成本,企业如何在保持利润空间的条件下,降低整体能耗,成为当前行业面临的核心挑战之一。

中国汽车深度全球化

中国造车新势力出海正从“产品出口”迈向“生态输出”的关键阶段,头部企业已通过欧洲高端市场切入、东南亚产能落地及中东资本合作形成差异化竞争路径,但全球化纵深布局面临多重结构性挑战,主要集中在贸易壁垒和本土化适应,如:欧盟《新电池法规》要求碳足迹披露,增加合规成本;海外充电基础设施不足,售后网络建设滞后;本地化部署欠缺,核心三电系统仍依赖国内进口。短期看,新势力车企出海面对平衡品牌溢价与现金流压力,中长期仍有构建“研发-制造-服务-数据”属地化闭环挑战。

中国汽车产业未来“由外力向内功”的市场驱动与技术落地路径探讨

消费升级激发竞争新思路

在数字化浪潮的推动下,新生代消费群体的需求正从对单一属性产品的关注,转向对多元化智能产品形态的期待。面对这一转变,布局能够提供透明化信息、实时响应的柔性化供应链,以及具备个性化配置定制及服务流程可视化,构成了车企差异化竞争的隐形护城河,或在新一轮的行业洗牌中占据显著的先发优势。

后市场价值链重塑与转型

汽车后市场正经历从传统门店向连锁化、数字化和新能源化的深刻转型。随着车保量与平均车龄提升,行业空间不断扩容;与此同时,智能化和新能源的兴起正在压缩传统零部件养护场景,并推动业务向远程诊断和电池维修等高附加值领域迁移。头部企业利用连锁化O2O、数字化媒体和远程诊断等技术手段,正在重塑价值链,通过标准化门店和服务半径扩展来寻找新的增长点。

营销创新与品牌建设

随着汽车行业换代周期的缩短,车企正积极构建以数字化为核心的全链路营销闭环。通过运营新媒体矩阵、发起跨界IP联名、优化直营网络及全周期用户服务生态,企业加速实现品牌价值渗透与用户信任沉淀。垂直整合的营销架构与持续深化的品牌资产,已成为车企构建核心竞争力的关键维度,进而深刻影响了资本市场对整车厂商及其供应链的投资逻辑。

中国汽车产业未来“由内核到外延”的产业能力建设与生态重构探讨

AI引擎带动产业创变

在人工智能快速迭代的浪潮下,汽车产品正从“机械搬运工具”向“智能移动电脑”实现跨越式升级。这一过程促使产业价值链的重心由传统零部件向智能驾驶算法、车联网生态系统以及高精度数据处理器等高附加值环节倾斜。人工智能的介入加速了车辆的智能化升级,更通过算法优化和算力提升为车企提供了强有力的降本增效支撑,帮助实现产品规模化落地与商业闭环。

构建企业出海人才竞争力

在全球化布局中,中国车企正面临严苛的用工合规挑战。特别是在拉美、东南亚等劳工保护法规健全、工会力量强大的地区,合规管理已从一般运营成本转为了决定品牌存续的核心风控。依赖国内派驻模式不仅导致管理层面对当地劳动法规难以快速响应,也削弱了对本土团队的凝聚力和执行力。构建符合当地市场竞争力的薪酬福利体系,并通过雇主品牌建设赢得人才认同,已成为出海企业的生存之道。

多模态交互驱动汽车智造升级

汽车行业正稳步推进电动化与智能化深度融合转型,在产业升级的大背景下,资本市场正加速向多模态感知交互这一核心赛道布局发力。依托人工智能技术的持续迭代升级、智能驾驶商业化试点的有序推进以及车路云一体化应用的不断深化,资本市场的投资风向进一步聚焦明确,进而支撑汽车产业实现从“制造”向“智造”的高质量跨越。

联系我们

施道伟

普华永道中国交易服务主管合伙人

电话:+852 2289 2202

邮箱:sam.tw.sze@hk.pwc.com

金军

普华永道中国汽车行业主管合伙人

电话:+86 (21) 2323 3263

邮箱:jun.jin@cn.pwc.com

© 2026 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。