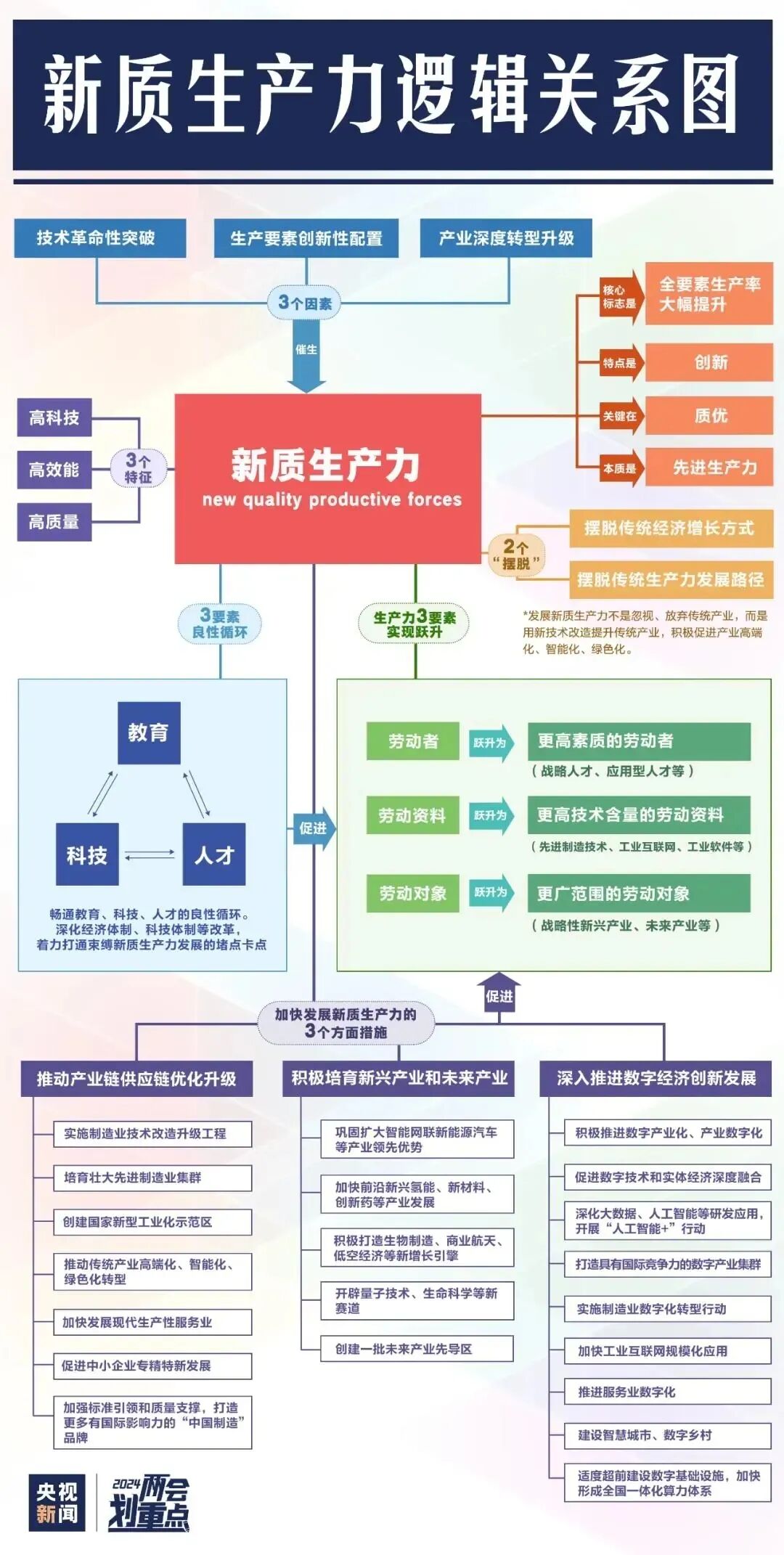

新质生产力是由技术性革命突破、生产要素创新性配置、产业深度转型升级催生的先进生产力形态,核心特征为高科技、高效能、高质量,核心标志是全要素生产率大幅提升,是推动中国经济高质量发展、应对全球变局的核心引擎。

2023 年 8 月,工信部等四部门印发《新产业标准化领航工程实施方案(2023-2035 年)》,确立了八大新兴产业与九大未来产业的 “8+9” 核心产业体系,为新质生产力发展划定清晰路径。截至 2025 年底,中国战略性新兴产业相关上市公司数量突破 2070 家,占 A 股上市公司总数的 39%,总市值突破 36 万亿元,占 A 股总市值的 38%,资本市场对新质生产力的认可度持续提升。2026 年一季度,A 股市值 500 强出现显著结构性变化,43 家新进入企业集中于人工智能大模型、国产高端算力芯片等硬科技赛道,宁德时代以 18551 亿元市值跻身万亿俱乐部,成为新能源领域标杆企业。

当前我国新质生产力发展已从概念导入期全面进入规模化落地攻坚期,呈现六大核心赛道加速突破、区域差异化布局成型、产业链创新链人才链资金链深度融合的核心特征,2026 年成为多个关键技术的产业化关键节点,L3 级智能驾驶进入规模化应用、人形机器人开启量产验证、AI 基建全面进入液冷普及阶段、绿色氢氨醇迎来十五五政策窗口期、固态电池完成装车测试。本报告基于最新政策、产业数据与市场动态,系统梳理新质生产力理论内涵、政策脉络、产业体系、区域实践、国际经验,深度拆解八大新兴产业、九大未来产业及六大核心投资主线,完整呈现发展现状、技术进展、市场空间、产业链格局,并提出针对性投资策略与风险提示,全面展现新质生产力发展全貌与未来机遇。

第一章 新质生产力:理论内涵、政策脉络与产业体系

一、概念界定与核心特征

新质生产力是区别于传统生产力的先进生产力形态,由技术性革命突破、生产要素创新性配置、产业深度转型升级共同催生,摒弃传统规模扩张的增长模式,以质优为核心导向,以全要素生产率大幅提升为核心标志,实现劳动者、劳动资料、劳动对象三大生产要素的全面跃升。从要素结构维度,新质生产力涵盖六大核心维度,分别是具备前沿产业技能的新劳动者,即战略性新兴产业和未来产业从业者;以工业机器人、集成电路、5G 基础设施为代表的新劳动资料;以新能源、新材料为核心的新劳动对象;以高技术研发人员与研发经费为支撑的新技术;以高技术新产品销售收入为衡量标准的创新产出;以大数据生成、处理、流通为核心的数据要素。2012 年至 2022 年,中国新质生产力发展水平从 0.05 增长至 0.15,年均复合增速达到 11.2%,其中数据要素指数增速最为突出,年均复合增速高达 32.5%,成为拉动新质生产力发展的核心动力。2025 年 12 月,中国制造业采购经理指数为 50.1%,自 2025 年 8 月以来首次重回扩张区间,产需两端同步改善,高技术制造业增加值占规模以上工业增加值比重突破 17%,先进制造业保持稳健扩张态势,为新质生产力发展提供坚实产业基础。

二、政策演进与战略部署

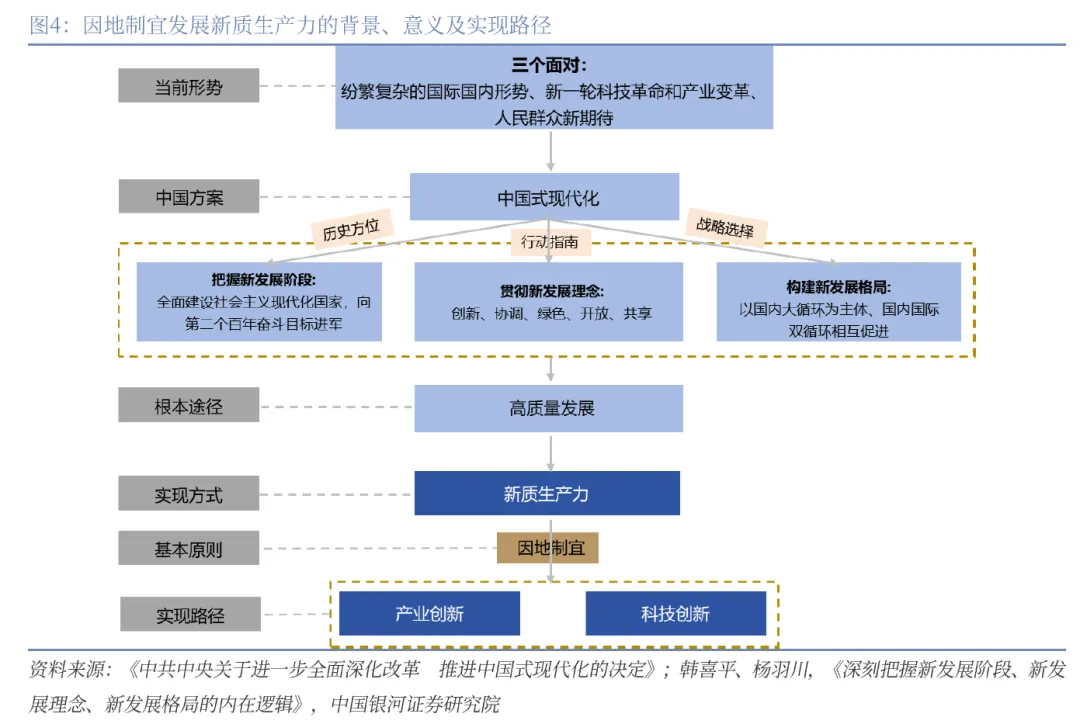

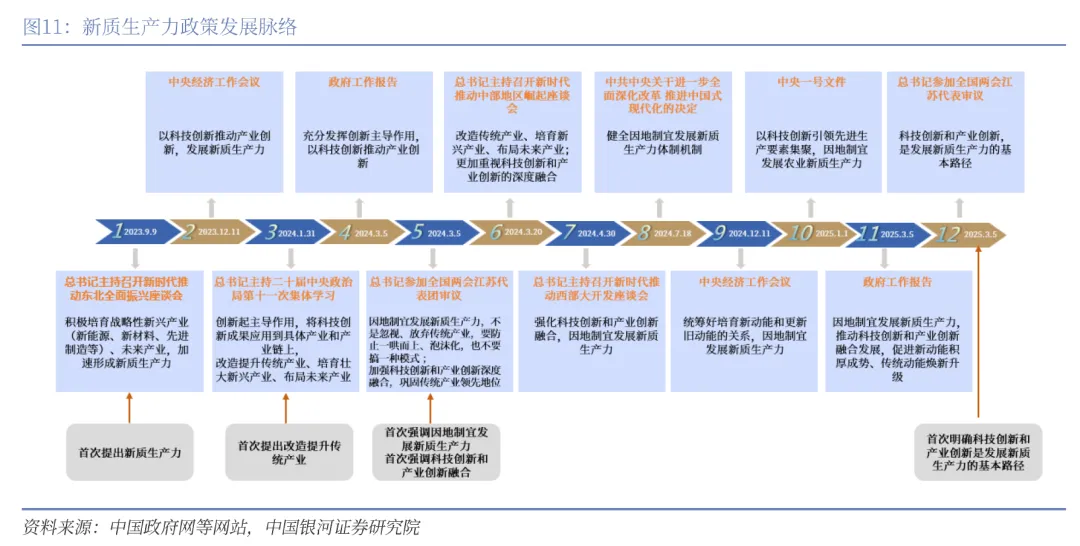

新质生产力的政策脉络历经三次关键升级,形成完整的战略指引体系。第一是基本原则升级,从全国统一推进转向因地制宜发展,2024 年 3 月全国两会明确提出因地制宜发展新质生产力,强调防止一哄而上、泡沫化发展,杜绝单一发展模式,要求各地结合资源禀赋、产业基础与科研条件差异化布局。第二是产业维度升级,从单纯聚焦新兴产业转向统筹传统产业、新兴产业与未来产业协同发展,明确发展新质生产力不是忽视或放弃传统产业,形成改造提升传统产业、培育壮大新兴产业、前瞻布局未来产业的三位一体产业发展格局。第三是创新维度升级,从单一科技创新引领产业创新,转向科技创新与产业创新深度融合,2025 年全国两会明确科技创新和产业创新是发展新质生产力的基本路径,要求围绕创新链布局产业链,同时沿产业链布局创新链,实现技术突破与产业需求双向赋能。

国家层面持续强化战略部署,2025 年全国两会政府工作报告明确提出积极培育新兴产业和未来产业,党的二十届三中全会强调加强关键共性技术、前沿引领技术、现代工程技术、颠覆性技术创新,2025 年 9 月国务院国资委部署央企产业焕新行动和未来产业启航行动,重点发展集成电路、高端装备、新一代信息技术、人工智能、生物技术、新能源、新能源汽车、新材料等战略性新兴产业,超前布局量子科技、核聚变、生物制造、6G 等未来产业。国家 “十五五” 规划建议进一步明确前瞻布局量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信六大未来产业,2025 年我国集成电路、航空航天、生物医药、低空经济、新型储能、智能机器人六大新兴支柱产业相关产值接近 6 万亿元,预计 2030 年将实现翻倍增长,突破 10 万亿元。

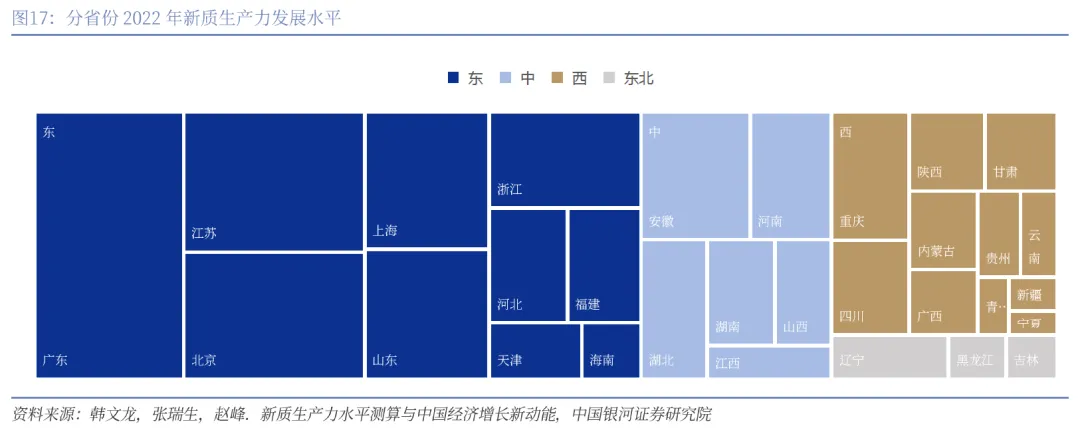

区域发展层面,中国省域新质生产力呈现梯度提升、发展不均的特征,北京、上海、浙江、广东、江苏等第四层级高水平省份凭借高教资源禀赋、创新人才分布、基础设施建设三大优势率先受益。产业集群效应显著,长三角地区新兴产业人才需求占比超过 25.4%,珠三角地区达到 26%,两大经济圈成为新质生产力人才集聚与产业落地的核心区域。

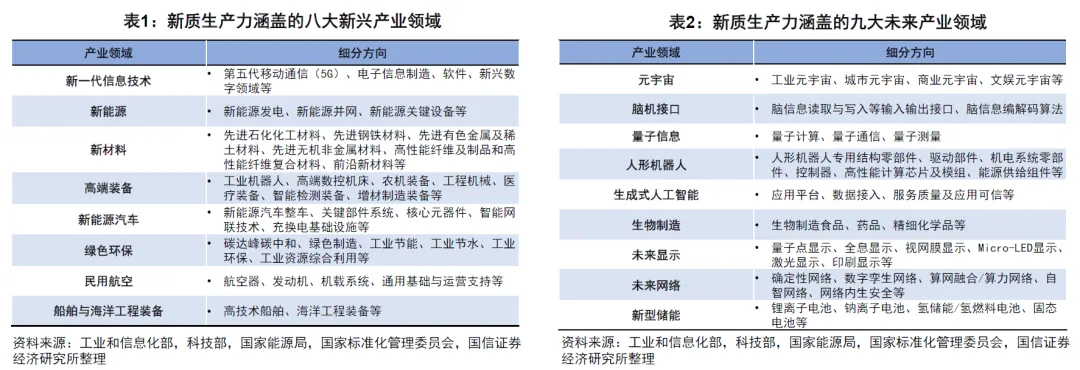

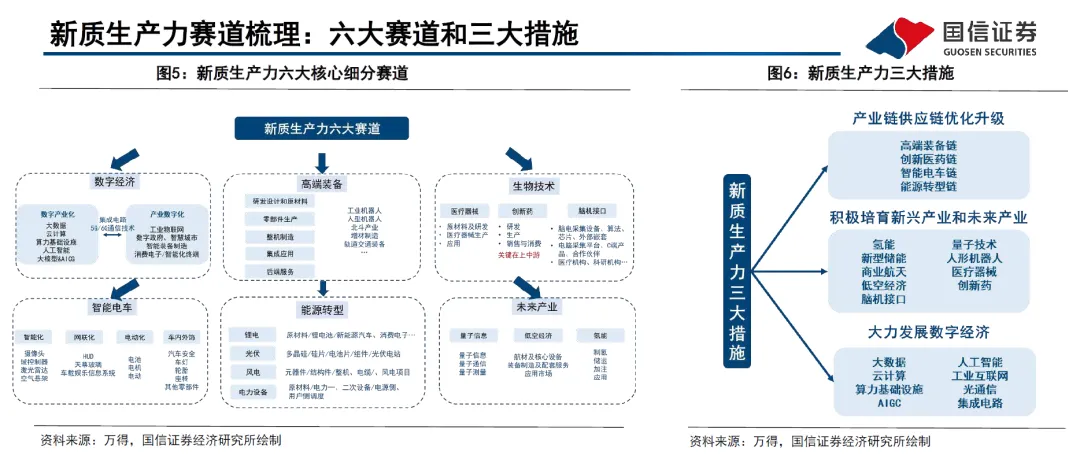

三、“8+9” 核心产业体系

2023 年 8 月工信部等四部门印发的《新产业标准化领航工程实施方案(2023-2035 年)》,构建起新质生产力 “8+9” 核心产业体系,成为产业发展的核心纲领。八大新兴产业是当前经济增长的核心支撑,包括新一代信息技术、新能源、新材料、高端装备、新能源汽车、绿色环保、民用航空、船舶与海洋工程装备,覆盖数字经济、能源转型、高端制造、绿色发展等核心领域,具备技术成熟、产业链完善、市场规模大的特征。九大未来产业是抢占未来竞争制高点的关键方向,包括元宇宙、脑机接口、量子信息、人形机器人、生成式人工智能、生物制造、未来显示、未来网络、新型储能,以前沿技术为驱动,处于孕育萌发或产业化初期,具备战略性、引领性、颠覆性特征。

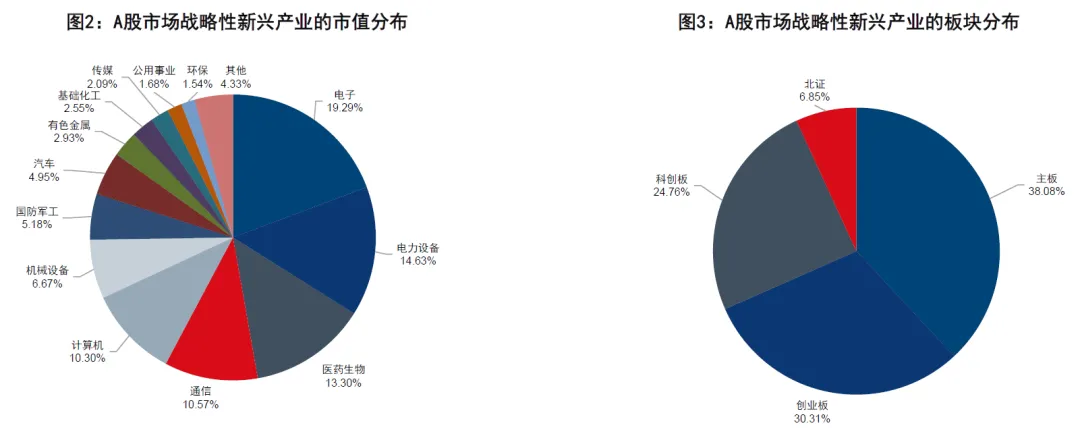

资本市场层面,截至 2025 年底,战略性新兴产业相关上市公司数量超过 2070 家,占 A 股上市公司数量的 39%,总市值达到 36 万亿元,占 A 股总市值的 38%。上市公司数量排名前六的行业分别为医药生物、电子、计算机、机械设备、电力设备、基础化工,均属于新质生产力核心领域。板块分布呈现高度集中特征,创业板占比 30%,科创板占比 25%,北证占比 7%,三者合计占比高达 62%,成为新质生产力企业的核心上市载体。2026 年一季度,资本市场进一步向硬科技倾斜,43 家新企业跻身市值 500 强,核心聚焦人工智能大模型、国产高端算力芯片等赛道,市值超万亿元企业达到 13 家,新质生产力成为资本市场核心主线。

第二章 八大新兴产业全景巡礼

一、新一代信息技术

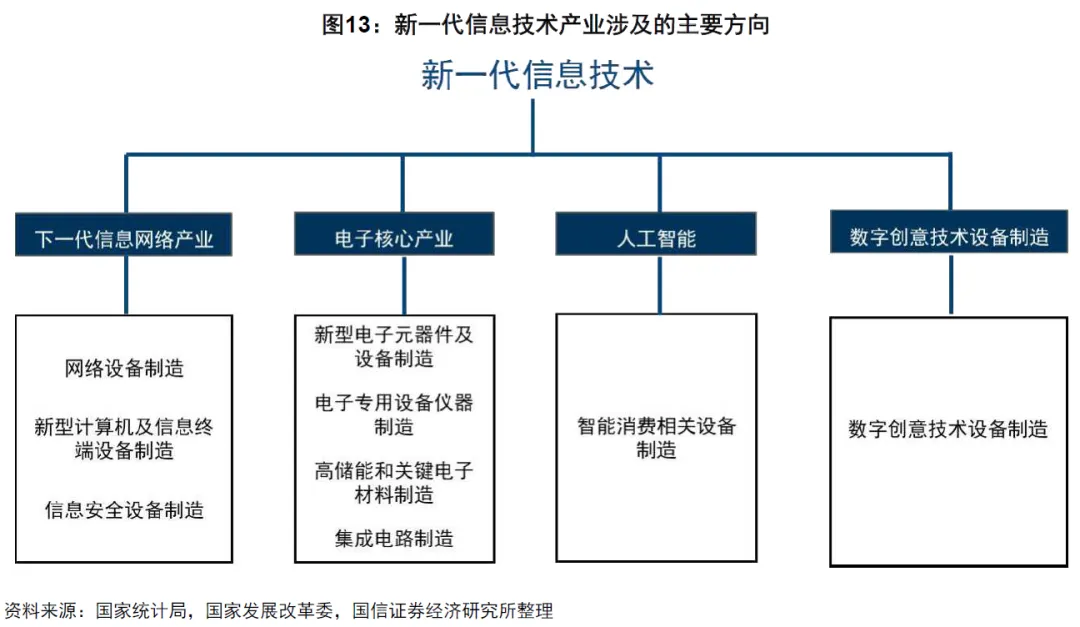

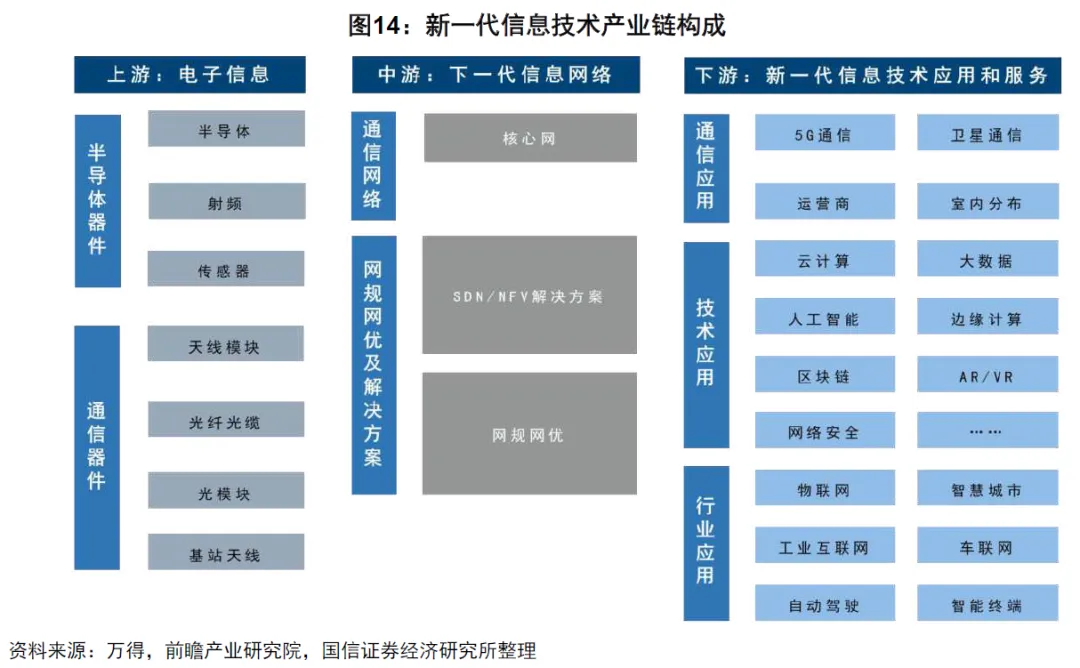

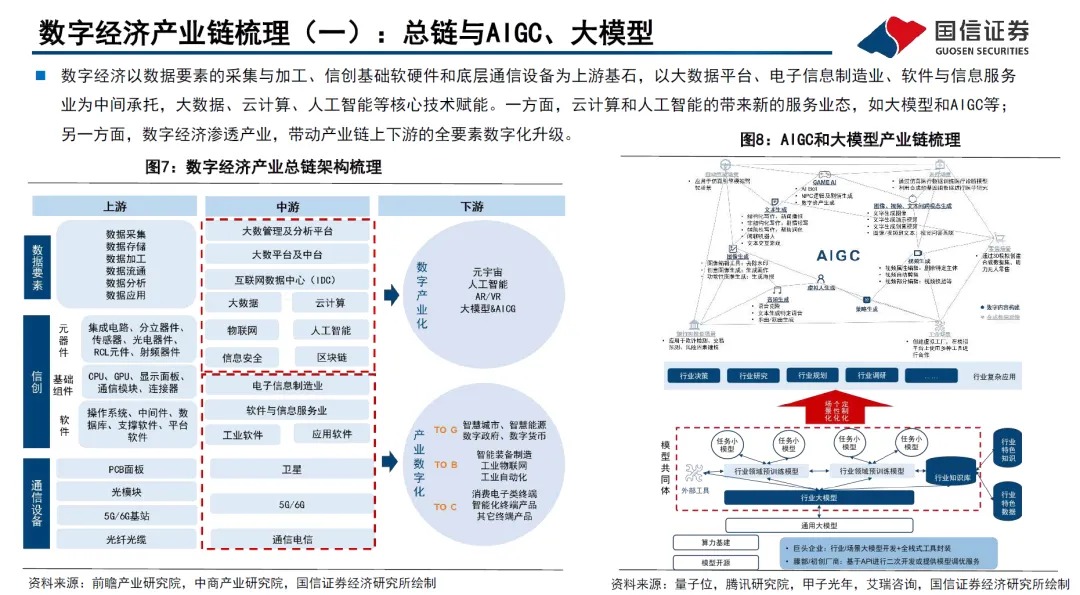

新一代信息技术是国民经济的战略性、基础性、先导性产业,以 5G、电子信息制造、软件、新兴数字领域为核心方向,产业链分为上游电子信息核心基础产业,包含电子元器件、集成电路、新型显示等;中游下一代信息网络产业,包含新一代移动通信网络运营服务、下一代互联网运营服务等;下游应用和服务产业,包含人工智能、大数据、智慧城市、工业互联网等。

产业发展规模持续高速增长,2025 年中国智能算力规模达到 1037.3EFLOPS,较 2024 年增长 43%,预计 2026 年将达到 1460.3EFLOPS,为 2024 年的两倍;人工智能算力市场规模 2025 年达到 259 亿美元,2026 年将达 337 亿美元,为 2024 年的 1.77 倍。2025 年中国人工智能核心产业规模超过 1.2 万亿元,企业数量突破 6200 家,国产开源大模型下载量位居全球第一,AIGC 核心市场规模增长至 805.8 亿元,同比增长 70.83%,预计 2026 年突破 1600 亿元,2027 年可达 2317.6 亿元;AI 大模型市场规模 2025 年达到 495.39 亿元,同比增长 68.4%,预计 2026 年达到 738.57 亿元,生成式 AI 计算市场规模 2026 年突破 100 亿美元。截至 2025 年 6 月,中国生成式 AI 用户规模达 5.15 亿人,普及率 36.5%,规上制造业企业人工智能技术应用普及率超 30%,生成式人工智能正从能思考走向能实干,以 DeepSeek 为代表的国产大模型凭借开源、成本低、性能高的优势快速抢占市场。

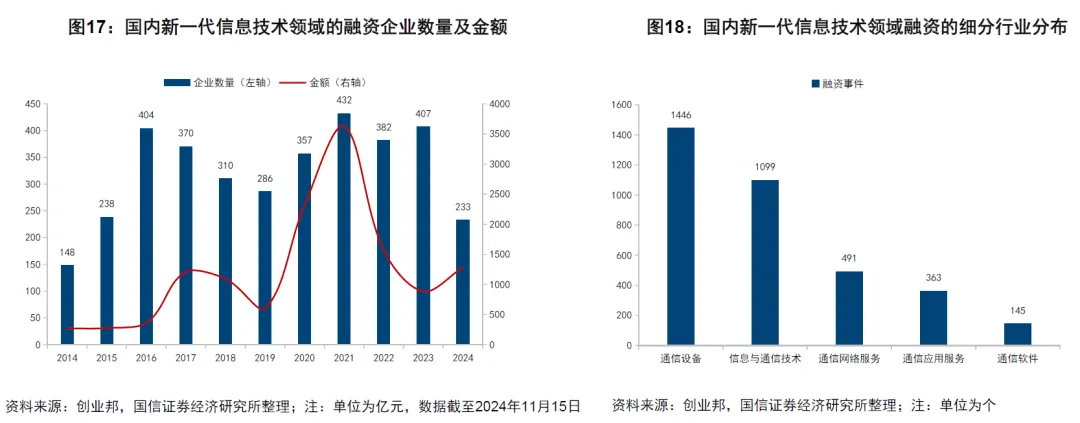

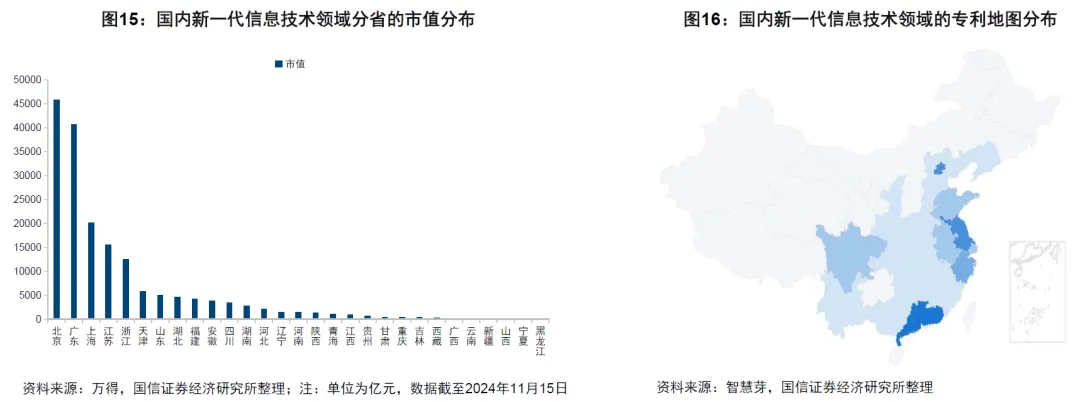

产业布局形成四大核心集聚区,分别是以北京、天津、山东为代表的环渤海地区,以上海、苏州、杭州为代表的长三角地区,以广州、深圳为代表的珠三角地区,以重庆、成都、西安为代表的中西部地区。专利分布方面,广东、江苏、北京位居全国前列,2025 年新一代信息技术产业招聘需求占新兴产业总需求的 66.4%,位居所有产业首位,成为吸纳就业的核心领域。

二、新能源

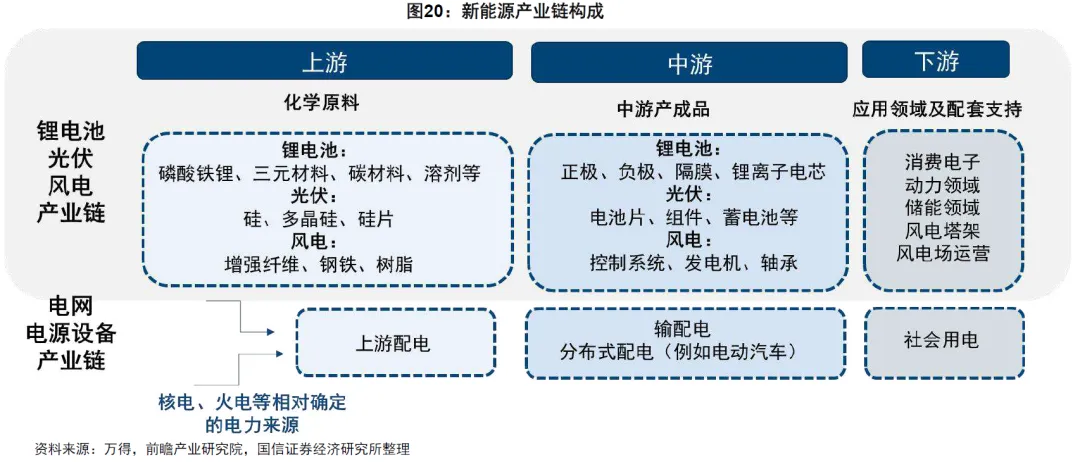

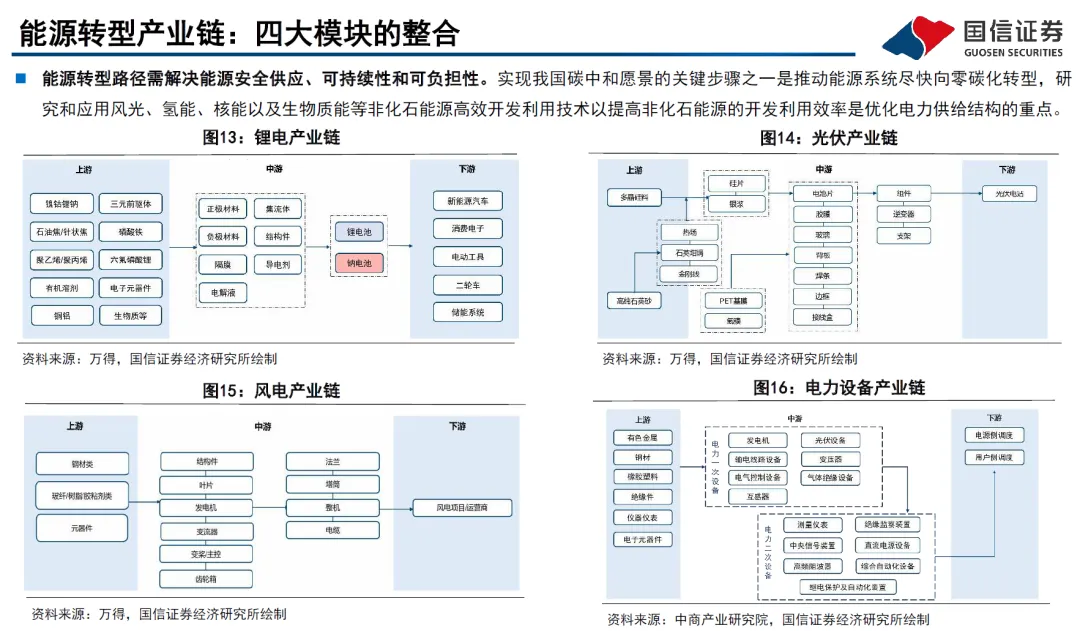

新能源产业涵盖新能源发电、新能源并网、新能源关键设备三大领域,涉及光伏、风电、锂电、氢能等细分方向,是能源转型与双碳目标的核心支撑。产业链分为上游原材料和零部件供应商,包含硅材料、电池正负极材料等;中游新能源技术装备制造,包含光伏设备、风电设备、储能设备等;下游应用领域,包含消费电子、动力领域、储能领域、风电场运营等。截至 2025 年底,中国可再生能源总装机达 23.4 亿千瓦,占全部电源装机比重突破 60%,风电、光伏合计装机量历史性超过火电,新能源装机规模稳居全球第一。

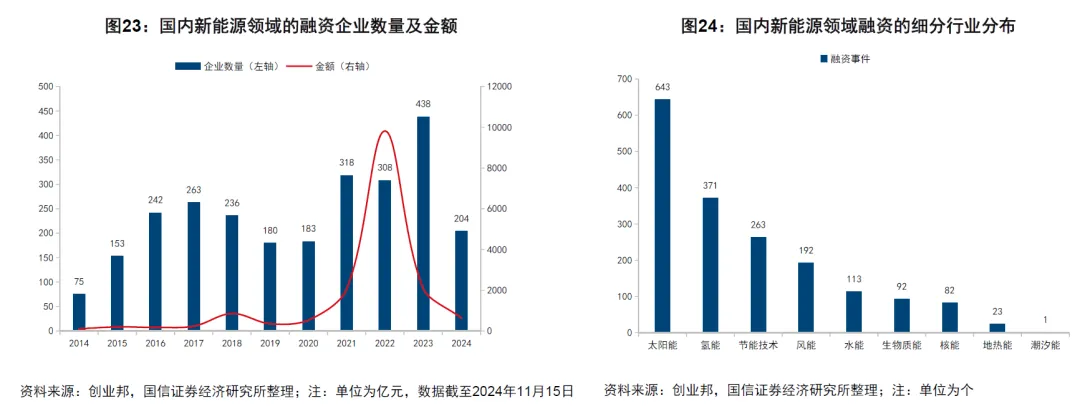

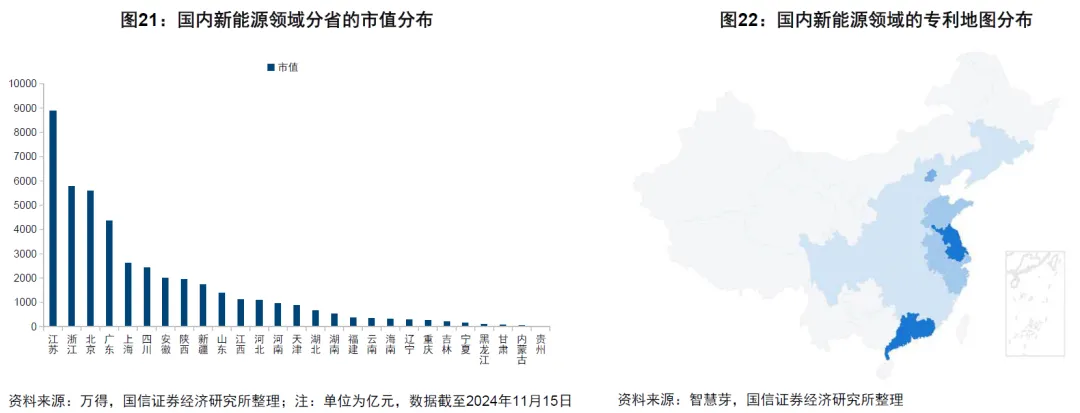

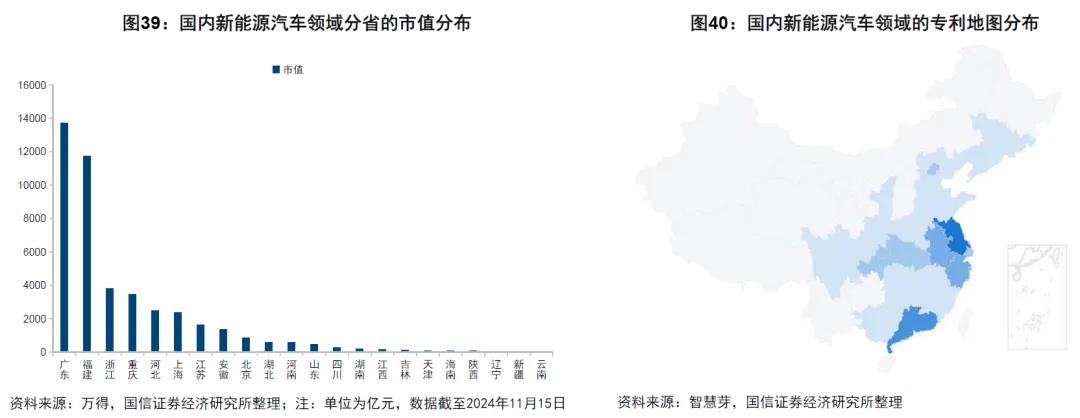

产业布局呈现区域分工特征,长三角、环渤海地区承担新能源研发与高端制造功能,中部地区承担核心材料研发制造功能,西部地区依托自然资源优势成为新能源发电项目核心承载地。专利分布方面,广东、江苏、北京、上海、浙江位居全国前列,长三角地区新能源产业人才需求占比 8.2%,高于其他经济圈。政策层面,《关于促进新时代新能源高质量发展的实施方案》从大型风电光伏基地建设、新能源与乡村振兴融合、工业建筑领域应用、绿色电力消费四大方向推进产业发展。2025 年中国新能源品牌新三样即电动汽车、锂电池、光伏产品出口持续增长,中国成为全球新能源产业发展的核心主导力量。

三、新材料

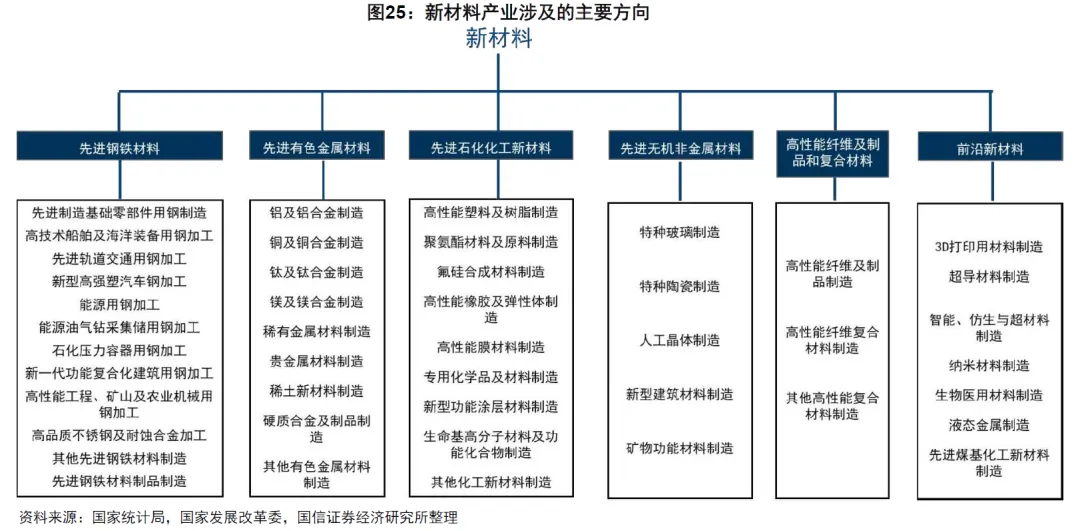

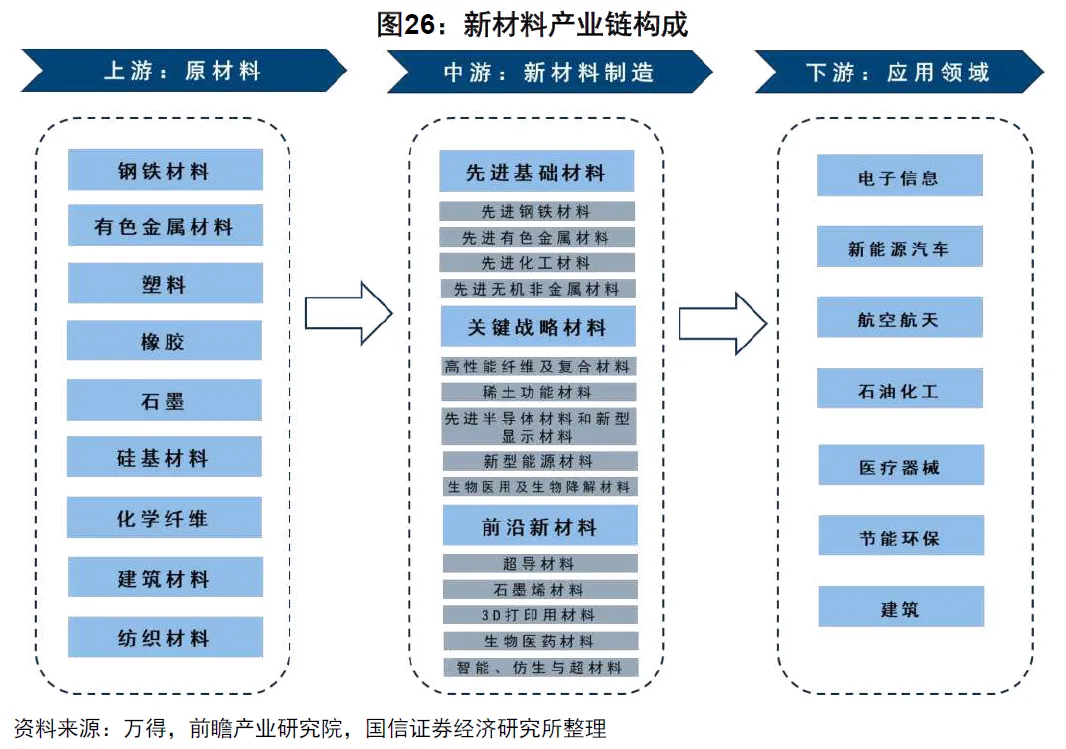

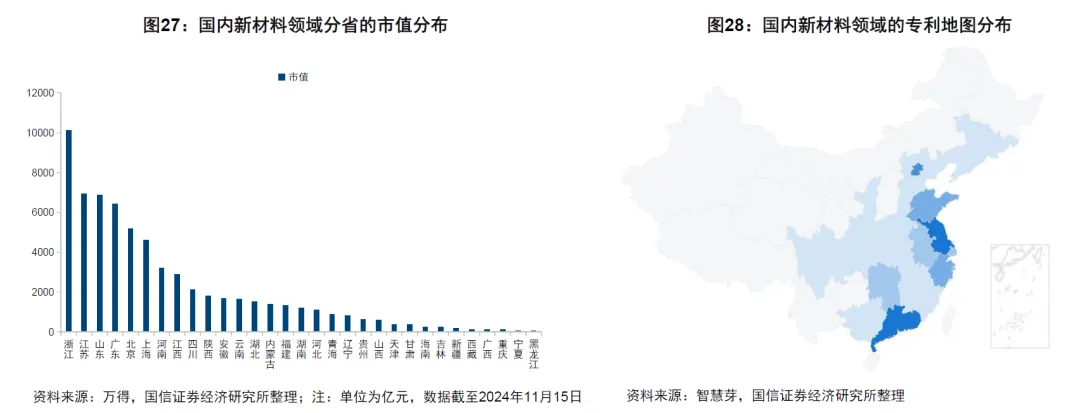

新材料产业是现代经济的支柱产业,分为先进基础材料、关键战略材料、前沿新材料三大类,是支撑高端制造、新能源、电子信息等产业发展的基础。十四五期间中国新材料产业总产值突破 8.2 万亿元,年均增速保持 12% 以上,2025 年产业规模达到 9.56 万亿元,同比增长 11.4%,2026 年将突破 10 万亿元;化工新材料市场规模超过 1.2 万亿元,前沿材料行业 2024 年同比增长 26.6%,市场规模达 3292 亿元,预计 2026 年突破 5000 亿元。产业链分为上游基础材料,包含钢铁、有色金属、建筑、纺织材料等;中游三大类新材料研发制造;下游应用领域,覆盖电子信息、新能源汽车、节能环保、医疗器械、航空航天等。

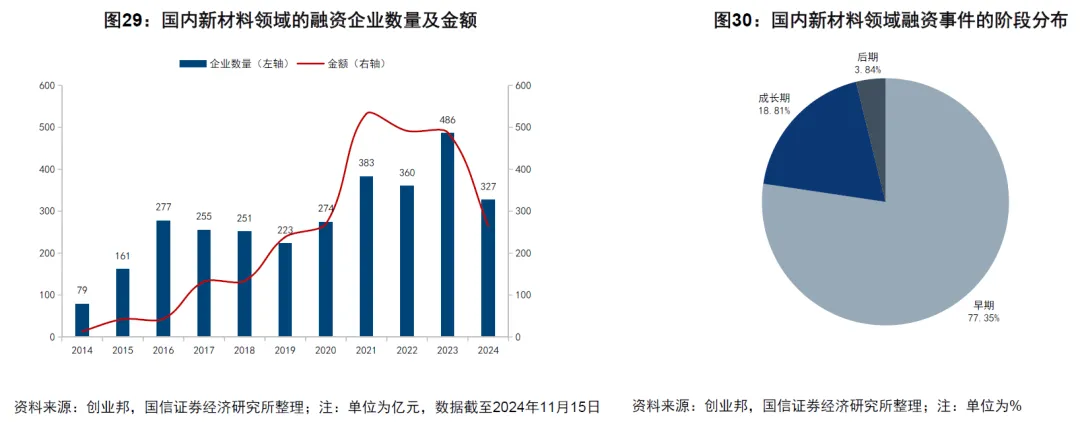

产业布局呈现东部沿海聚集,中部、西部、东北地区特色发展的空间格局,京津冀、长三角、珠三角形成综合性新材料产业集群,中部与西部地区依托资源优势发展特色材料深加工基地,东北地区聚焦重大装备配套材料。专利分布方面,江苏、广东、北京、山东、浙江位居全国前列。投融资层面,2021 至 2023 年连续三年新材料企业年融资数量超过 300 家,2023 年达到 486 家创历史新高,投资热潮由下游新能源汽车、消费电子、半导体行业高速增长驱动。超高强度钢、T800 级碳纤维、300mm 硅片等关键战略材料实现规模化应用,部分技术进入国际先进行列。

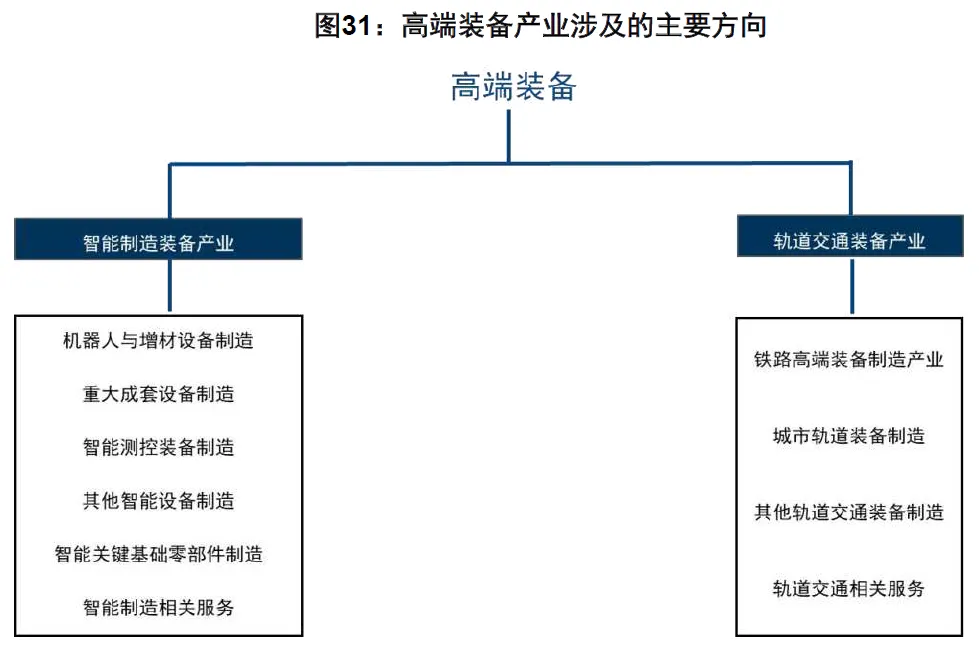

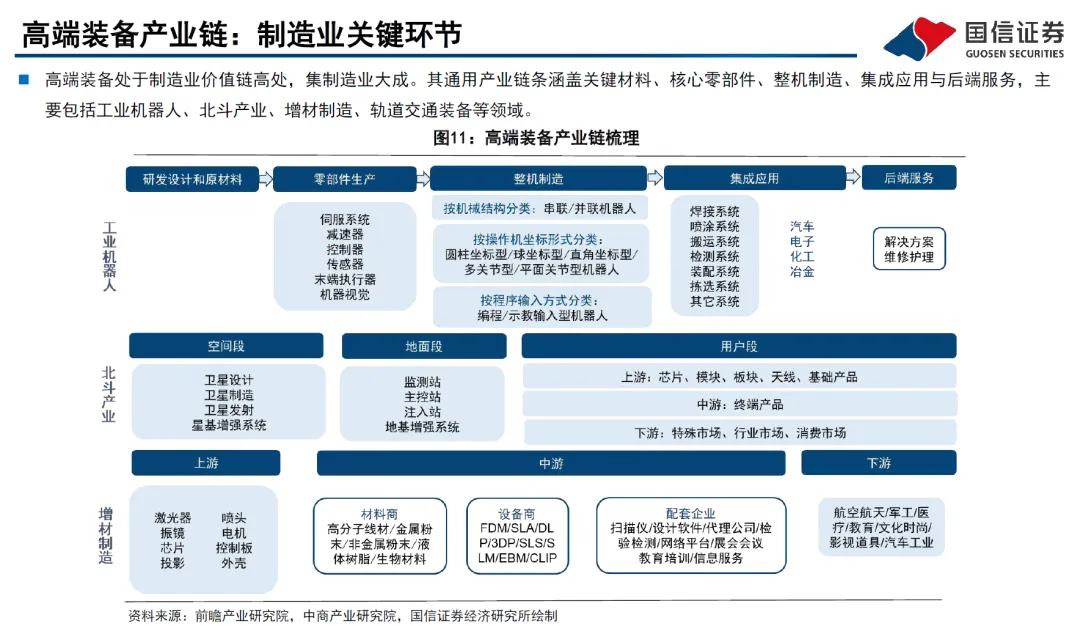

四、高端装备

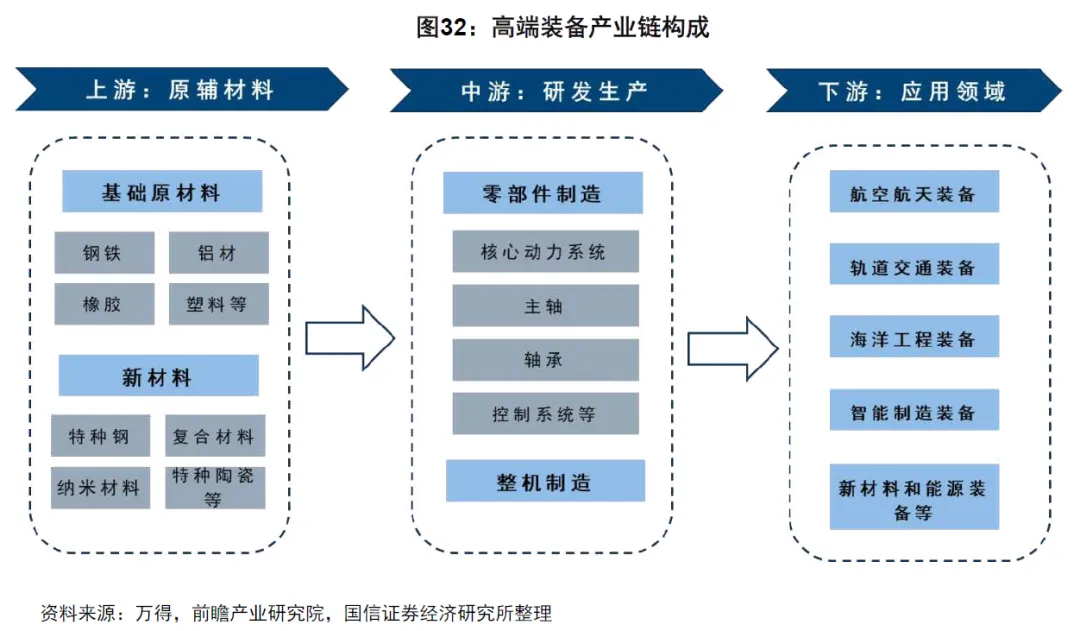

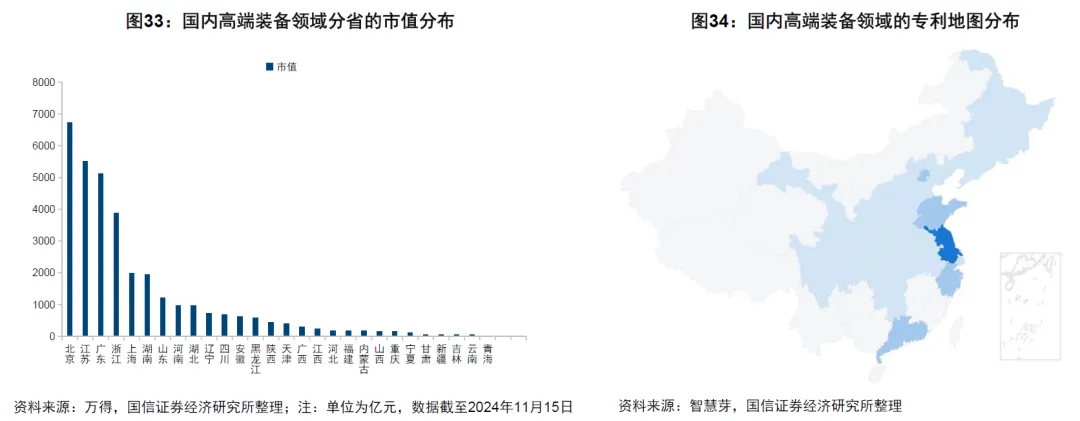

高端装备制造业处于制造业价值链高端,涵盖工业机器人、高端数控机床、医疗装备、智能检测装备、增材制造装备等方向,技术密集、附加值高、带动作用强。2025 年中国高端装备制造市场规模突破 20 万亿元,占全球份额超 35%,A 股高端制造上市公司达 2445 家,总营收 15.98 万亿元,近五年复合增速 9.96%;截至 2024 年底,高端制造业上市公司数量达 2503 家,总市值 32.47 万亿元,资产规模突破 27 万亿元。产业链分为上游原材料,包含钢铁、铝材、特种钢、碳纤维复合材料等;中游研发生产与整机制造;下游各类应用场景,覆盖工业、医疗、航空、轨道交通等领域。

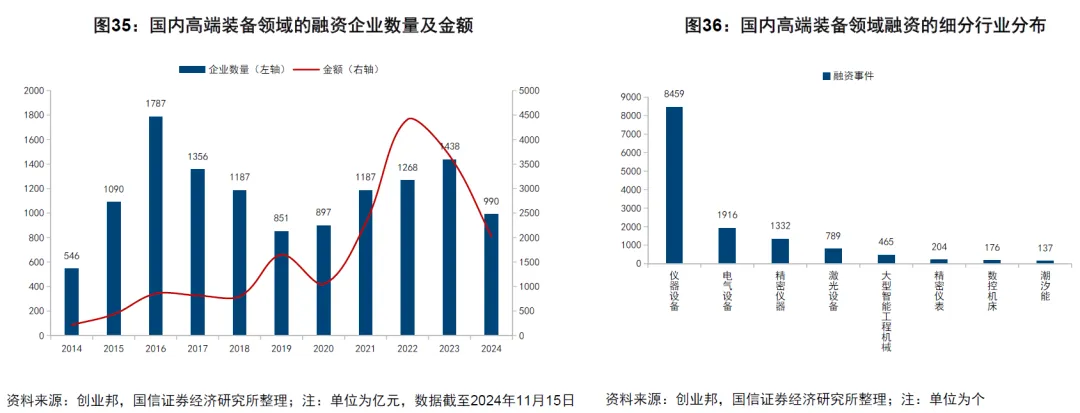

产业布局形成环渤海、长三角、珠三角、中西部四大产业集聚区,环渤海为研发设计与制造基地,长三角与珠三角为开发生产基地,中西部为规模化生产基地。专利分布方面,江苏、广东、浙江、山东、北京位居全国前列。政策层面,《十四五智能制造发展规划》提出构建虚实融合、知识驱动的智能制造系统,《制造业可靠性提升实施意见》聚焦提升产业链供应链韧性。2023 年高端装备领域融资企业数量达 1438 家创历年新高,重点投向智能制造、航空航天、轨道交通等领域,2025 年前三季度 OEM 市场规模同比实现正增长,工业机器人产量逐步恢复,行业走出连续三年下行趋势。

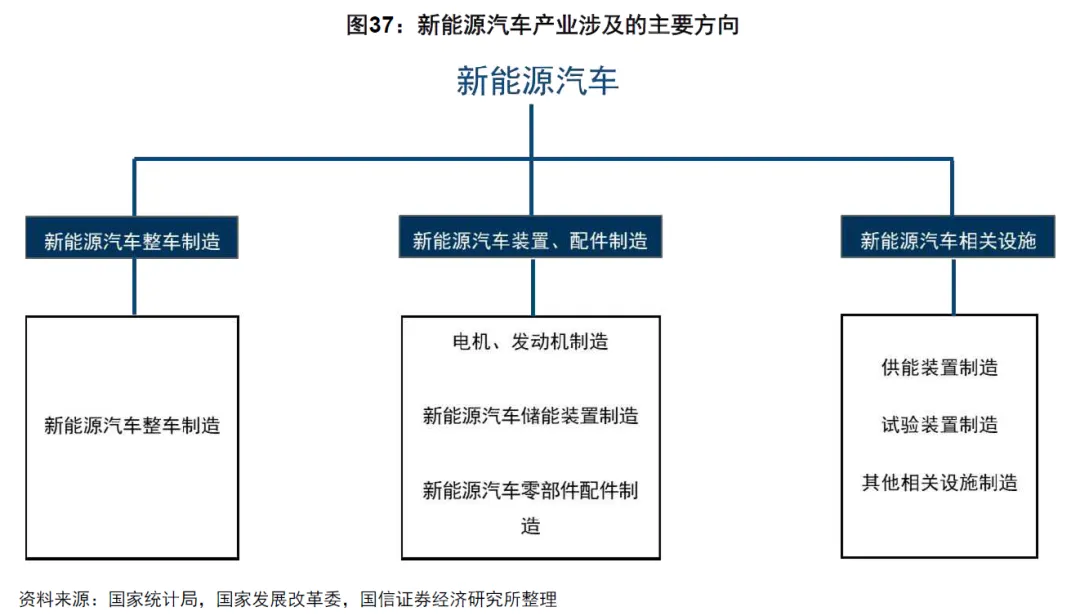

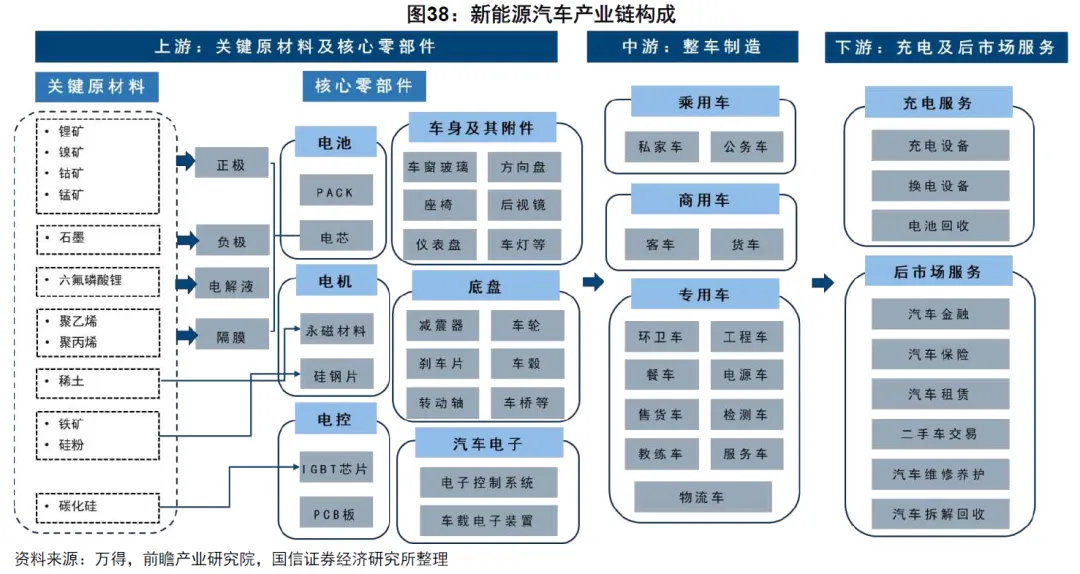

五、新能源汽车

新能源汽车产业涵盖整车制造、关键部件系统、核心元器件、智能网联技术、充换电基础设施五大方向,是中国具备全球领先优势的核心产业。产业链分为上游核心零部件,包含动力电池、氢燃料电池、电机及电控系统等;中游整车制造,包含纯电动、混动、燃料电池汽车等;下游汽车服务,包含充换电服务、汽车后市场等。2025 年中国新能源汽车产业持续领跑全球,宁德时代以 18551 亿元市值成为行业龙头,产业投资热点集中于汽车零部件制造、先进制造、整车制造三大领域。

产业集群形成四大格局,以上海为龙头的长三角集群、以广深为龙头的粤港澳大湾区集群、以北京为龙头的京津冀集群、以成渝西安为龙头的西部集群,珠三角地区新能源汽车产业人才需求占比 3.6%,高于其他经济圈。政策层面,商务部等九部门发布政策助力新能源汽车出海,工信部等八部门推进公共领域车辆全面电动化试点,《新能源汽车产业发展规划(2021-2035 年)》明确 2025 年新能源汽车新车销量占比达 20% 左右,2035 年纯电动汽车成为主流的发展目标。

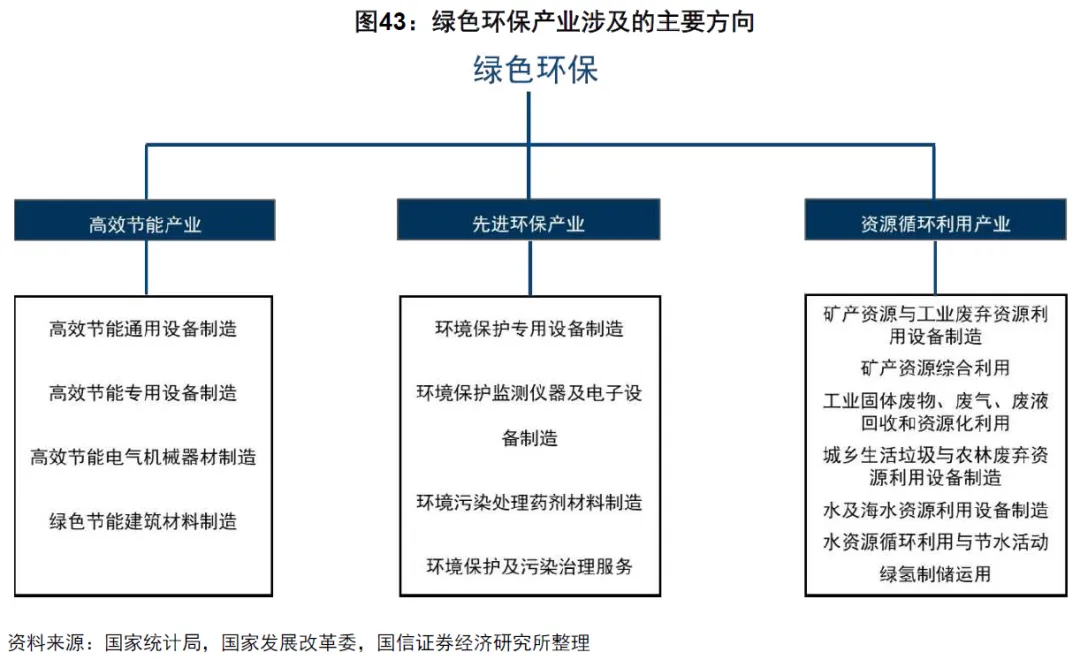

六、绿色环保

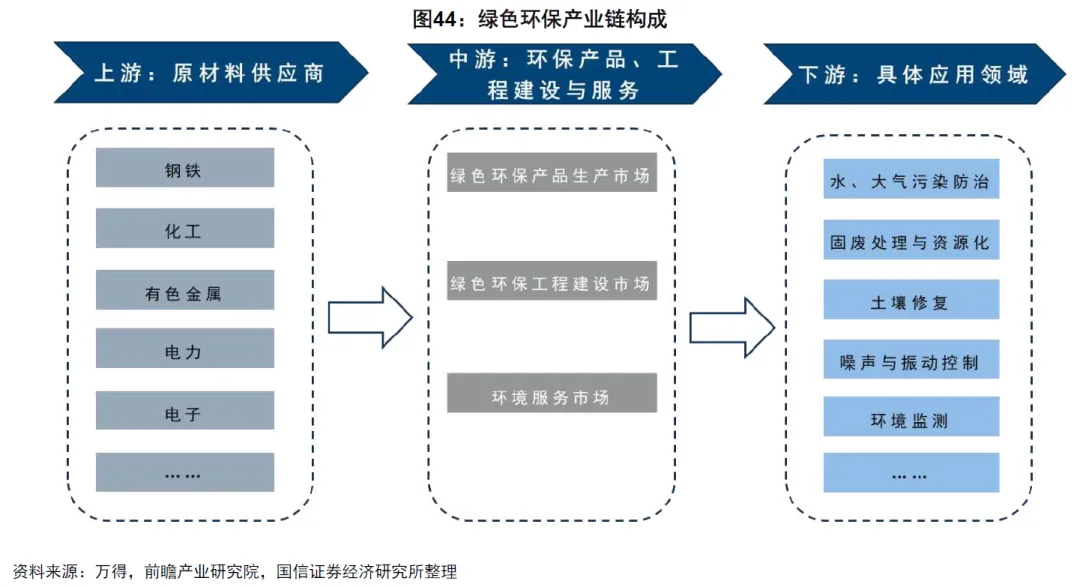

绿色环保产业涵盖碳达峰碳中和、绿色制造、工业节能、工业环保、工业资源综合利用五大方向,兼具经济增长与生态保护双重属性。2025 年中国节能环保产业市场规模约 98740 亿元,绿色消费重点领域总规模达 7 万亿元,其中新能源汽车 2.2 万亿元、绿色家居 2.3 万亿元、绿色食品 6292 亿元,预计 2030 年节能环保产业规模达到 15 万亿元,低碳经济核心产业规模 2025 年突破 12 万亿元。产业链分为上游原材料供应商,包含钢铁、化工、电力、电子、有色金属等;中游环保产品制造、工程建设与服务;下游应用领域,包含水污染防治、大气污染防治、固废处理、土壤修复等。

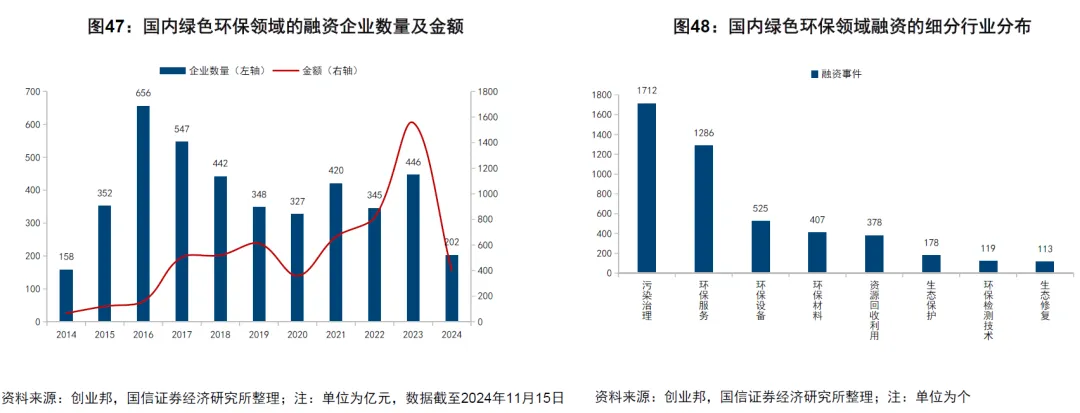

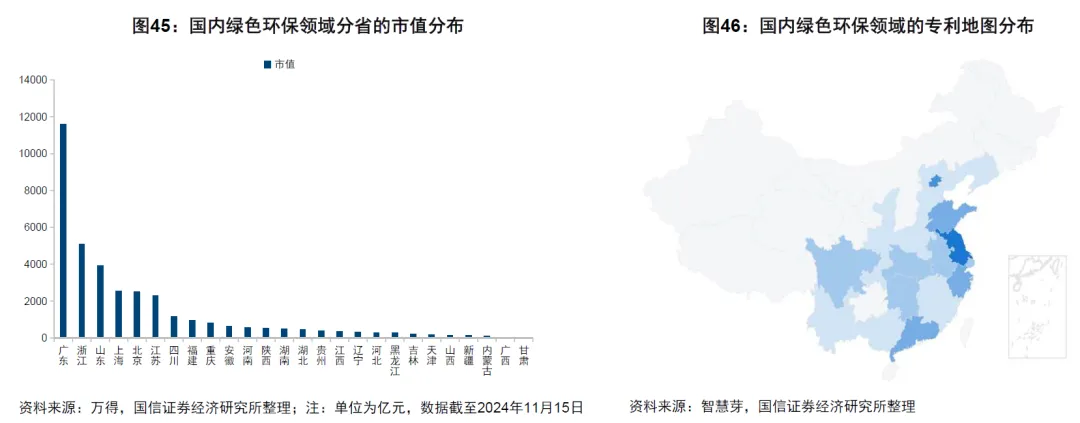

产业布局呈现一带一轴格局,北起大连南至珠三角的沿海产业带,东起长三角西至重庆的沿江发展轴,核心集中于环渤海、长江经济带、珠三角三大区域。专利分布方面,江苏、北京、广东、浙江、山东位居全国前列。2023 年绿色环保领域 446 家公司完成融资,融资金额 1556.24 亿元。政策层面,《中共中央国务院关于加快经济社会发展全面绿色转型的指导意见》系统部署绿色转型,明确 2030 年节能环保产业规模目标,2025 年绿色消费覆盖绿色食品、新能源汽车、绿色家居等多个领域,高效节能产品市场占比持续提升。

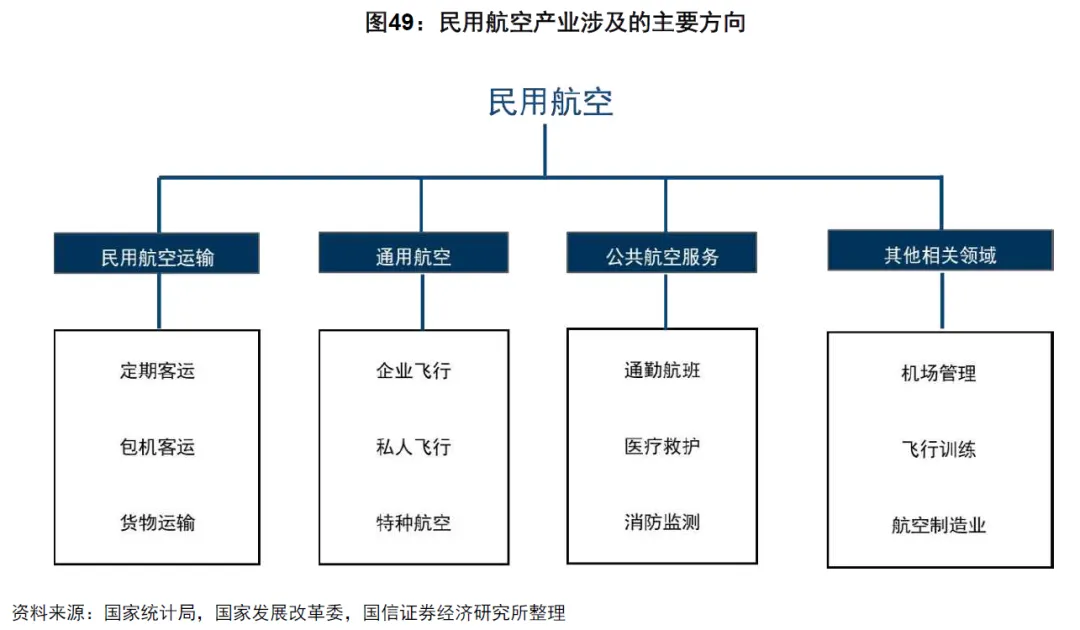

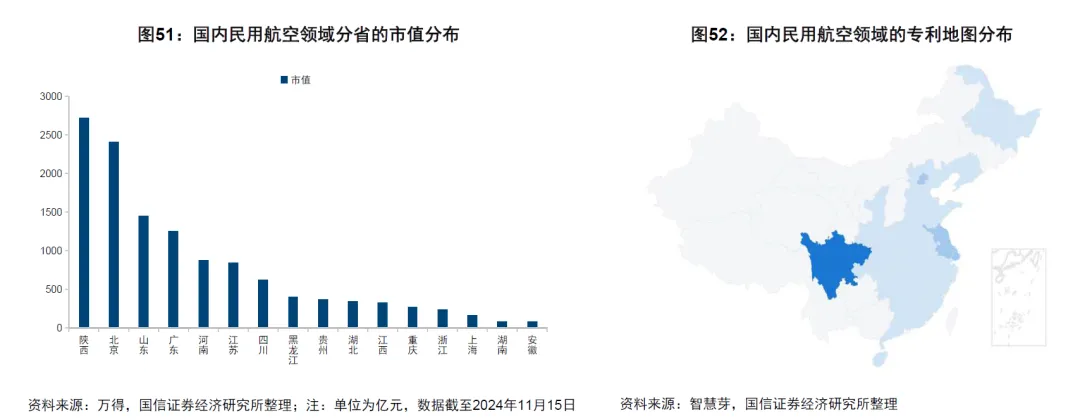

七、民用航空

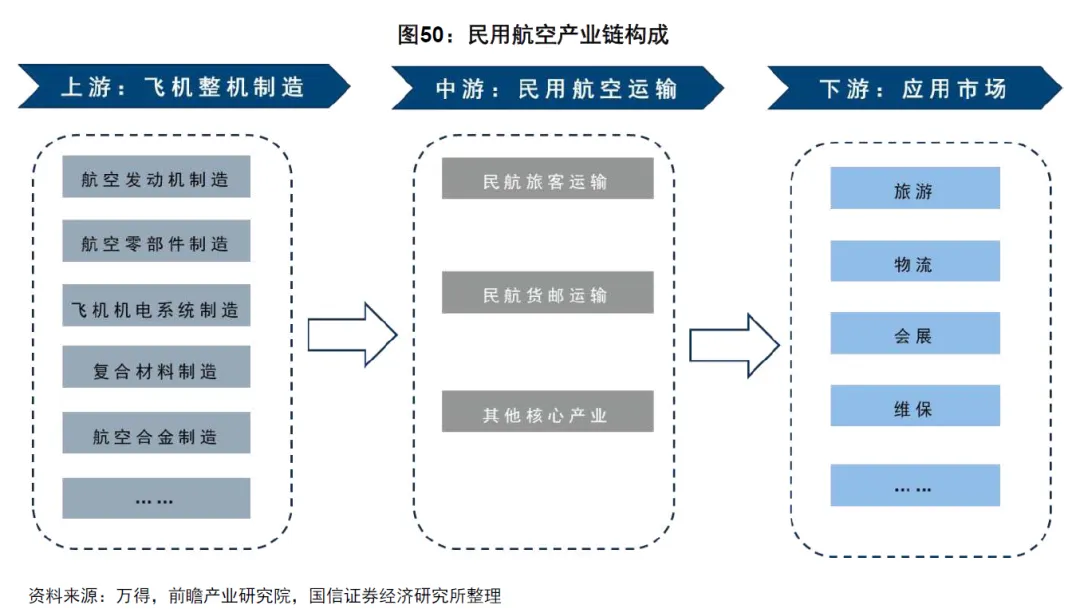

民用航空产业涵盖航空器、发动机、机载系统、通用基础与运营支持四大领域,是国家工业水平与综合实力的重要标志。截至 2025 年底,国产大飞机 C919 累计交付 30 架,订单总量突破 1500 架,确认订单总额近千亿美元,未来二十年中国预计交付飞机 9736 架,市场规模 14789 亿美元,占全球航空市场的 21.2%,其中单通道客机交付 7250 架,占比 74.46%,2026 年为 C919 产能爬坡关键年,预计交付不少于 28 架。产业链分为上游飞机制造、零部件制造与材料供应;中游民航运输企业与机场;下游旅游、物流、会展、航空维保等应用领域。

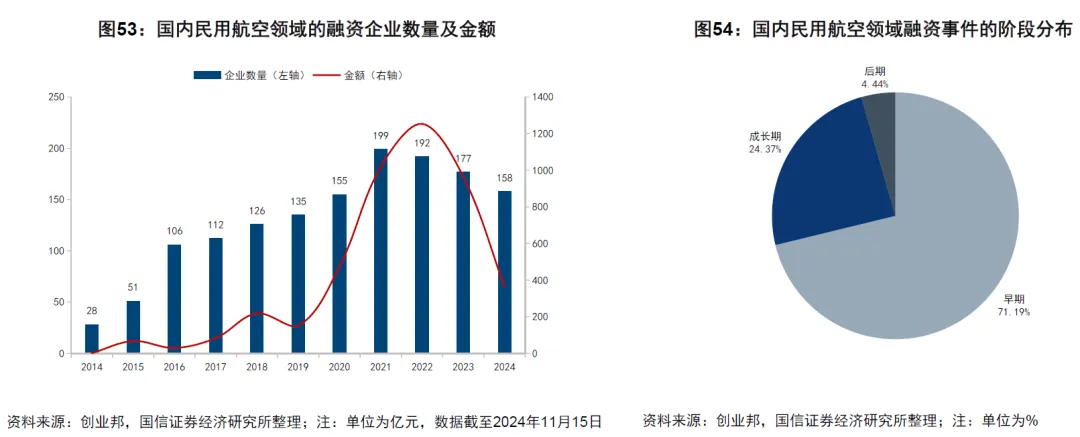

产业布局形成京津冀、长三角、成渝、珠三角、东北、中部六大产业集群。政策层面,《十四五民用航空发展规划》提出六大发展目标,《关于推进国际航空枢纽建设的指导意见》明确打造 2 至 3 家世界级超级航空承运人,构建 3+7+N 国际航空枢纽体系。2023 年民用航空领域 177 家公司完成融资,融资金额 964.71 亿元,产业增长由国产大飞机放量与低空经济爆发双轮驱动,2025 年低空经济市场规模达 1.5 万亿元,无人机物流、应急救援、文旅消费、载人飞行四大场景全面落地,eVTOL 成为新的增长热点。

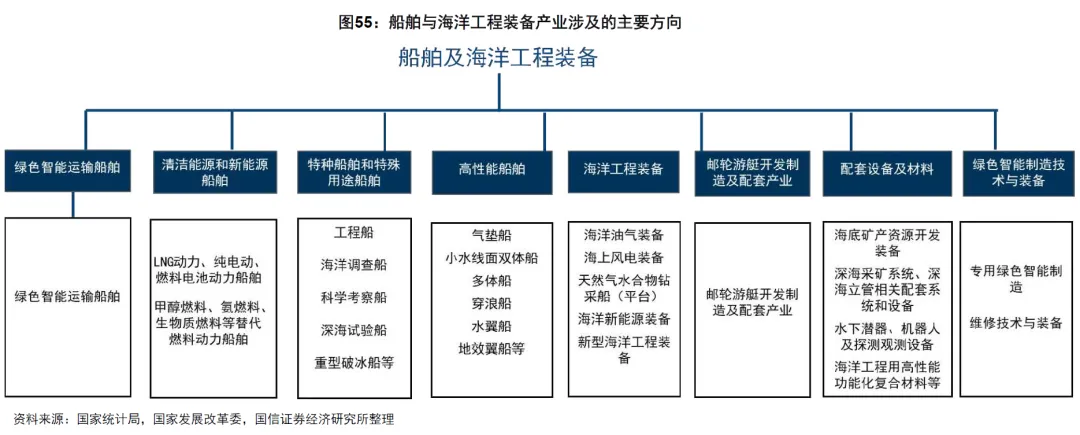

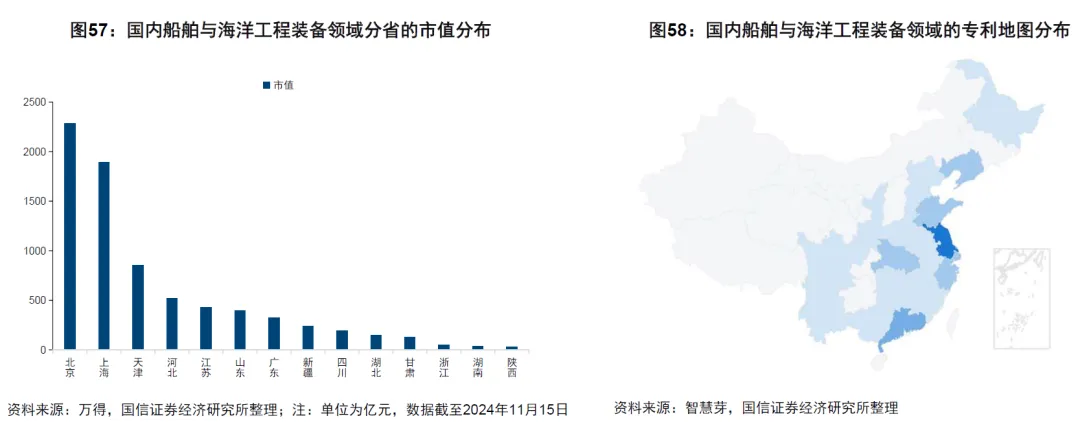

八、船舶与海洋工程装备

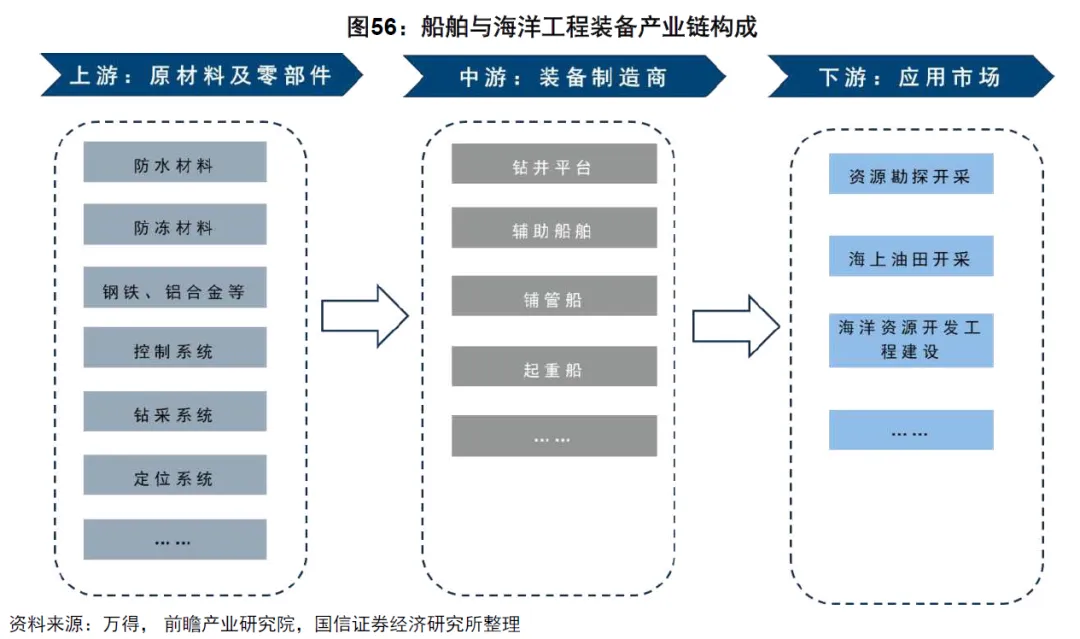

船舶与海洋工程装备产业涵盖高技术船舶、海洋工程装备两大方向,是海洋强国战略的核心支撑。2025 年中国造船完工量 5369 万载重吨,同比增长 11.4%,占世界总量 56.1%;新接订单量 10782 万载重吨,占世界总量 69.0%;手持订单量 27442 万载重吨,同比增长 31.5%,新接绿色船舶订单国际市场份额 69.2%,船舶及海工装备出口 636.3 亿美元,同比增长 27.9%,2026 年海洋工程装备制造业增加值预计达 2048 亿元。产业链分为上游关键原材料与零部件,包含防水防冻材料、钢铁、铝合金、控制系统等;中游装备制造,包含钻井平台、辅助船舶、铺管船等;下游海洋油气勘探开采等应用市场。

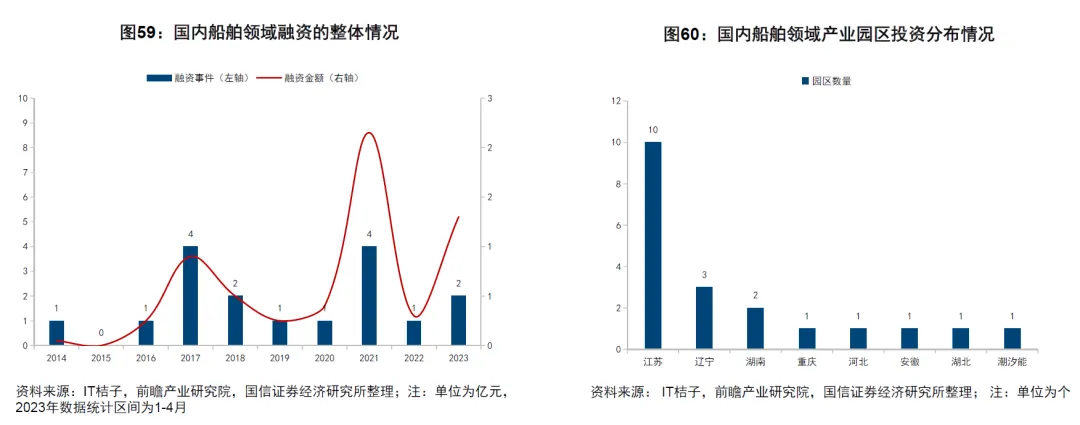

产业集群集中于长三角地区,江苏拥有全国 20 个船舶产业园区中的 10 个,山东、广东为次要集聚区域。专利分布方面,江苏、广东、山东、湖北、上海位居全国前列。政策层面,从十一五到十四五规划均将其列为重点发展产业,《船舶制造业绿色发展行动纲要(2024-2030)》推动产业绿色转型。行业头部效应显著,中集集团在深水半潜式钻井平台领域占据 70% 以上市场份额,中国船舶、中国重工在 FPSO 及高端海工装备领域处于全球领先地位。

第三章 九大未来产业深度解析

一、元宇宙

元宇宙涵盖工业元宇宙、城市元宇宙、商业元宇宙、文娱元宇宙四大细分方向,是数字经济与实体经济融合的前沿形态。2025 年全球元宇宙市场规模 1546 亿美元,预计 2026 年达 2268 亿美元,2026-2035 年复合年增长率 46.7%,2035 年扩大至 21153.3 亿美元,国内元宇宙产业规模预计 2026 年超 2.4 万亿元。投融资聚焦 VR/AR 眼镜终端、虚拟人、游戏开发、技术服务商、元宇宙引擎、基础设施供应商等领域,产业经历概念火爆、理性回归、渐进发展三个阶段。全球专利布局由中美主导,美国在硬件入口、操作系统、后端基建具备优势,韩国在虚拟数字人领域领先,日本围绕 VR 硬件与游戏生态布局。

中国元宇宙处于应用场景拓宽的成长阶段,建成北京大稿元宇宙数字艺术产业园、上海元创未来创新园、广州元宇宙未来世界产业园、武汉元宇宙数字产业基地、江宁元宇宙产业大厦等专业园区,专利分布集中于北京、广东、浙江、江苏、上海。

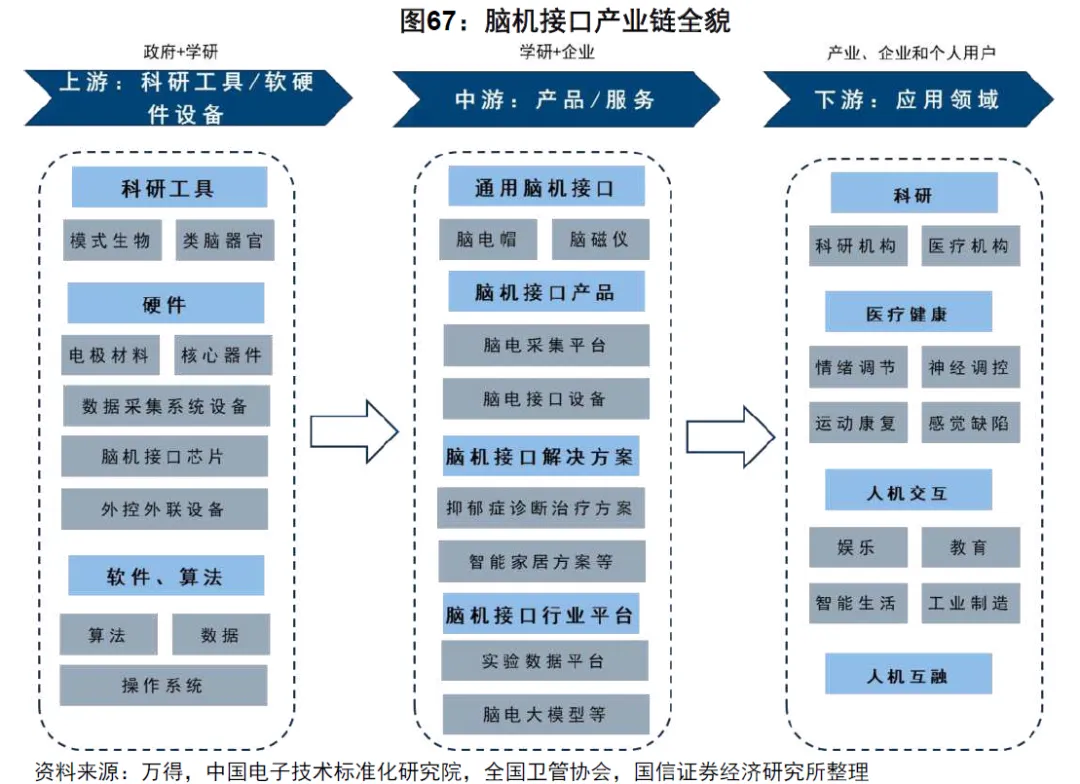

二、脑机接口

脑机接口涵盖脑信息读取写入、脑信息编解码算法两大核心方向,是生命科学与信息技术交叉的前沿领域。2025 年全球脑机接口市场规模 32.1 亿美元,预计 2034 年达 128.7 亿美元,年复合增长率 16.7%;2024 年中国市场规模 32 亿元,同比增长 18.8%,2025 年突破 38 亿元,预计 2027 年超 55 亿元,2026 年中国全球首款侵入式脑机接口医疗器械获批,行业进入商业化元年。产业链分为上游脑电采集软硬件,包含芯片、传感器等;中游产品与服务提供商;下游医疗健康、教育培训、游戏娱乐、智能家居等应用领域。

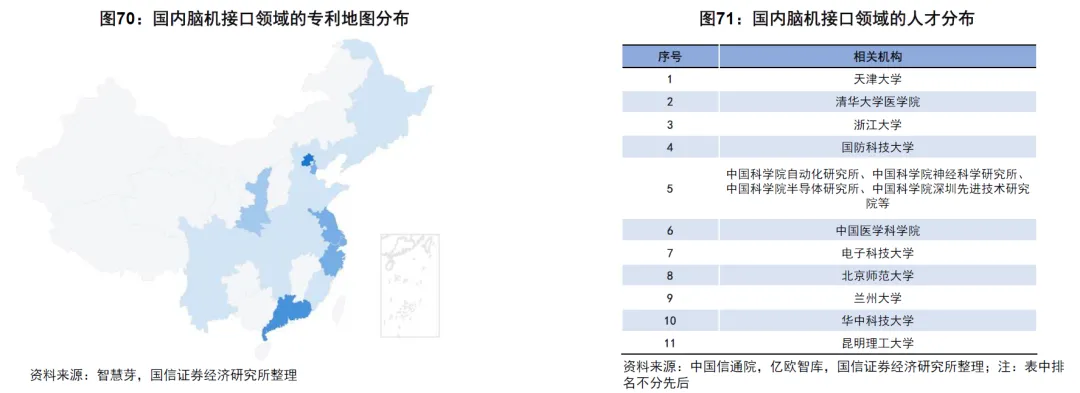

全球产业格局中,发展靠前的 20 个城市集群美国占 5 个,中国占 4 个,中国处于全球第二梯队。投融资方面,美国 Neuralink 累计融资 5.71 亿美元,估值 50 亿美元,中国优脑银河、阶梯医疗、脑虎科技等企业累计融资达数亿人民币。国内研发机构集中于中科院系列院所、天津大学、清华大学、浙江大学、国防科技大学、中国医学科学院,专利分布集中于北京、广东、浙江、上海、江苏。

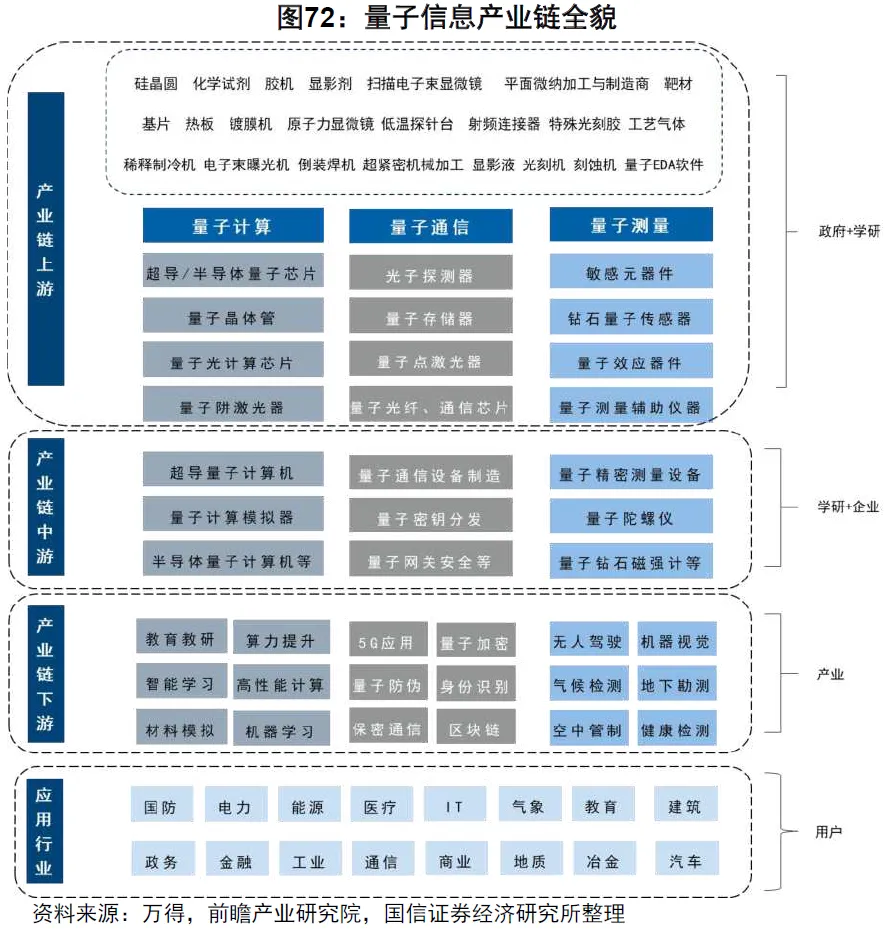

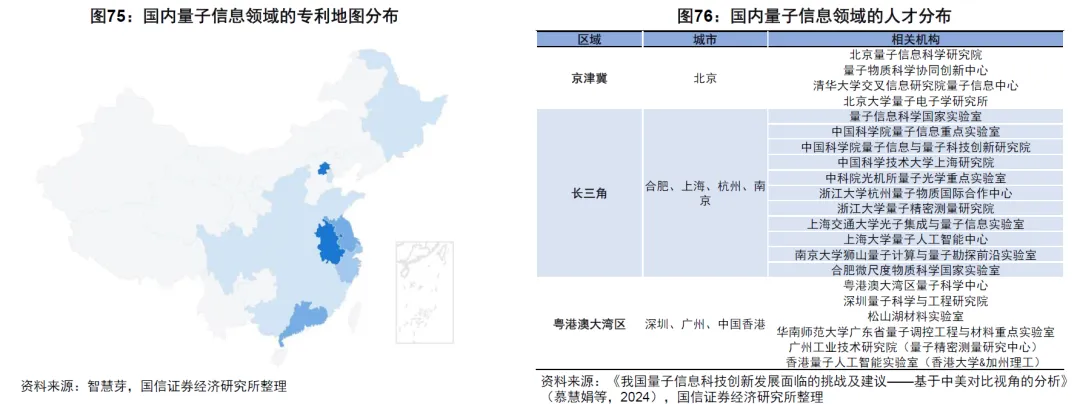

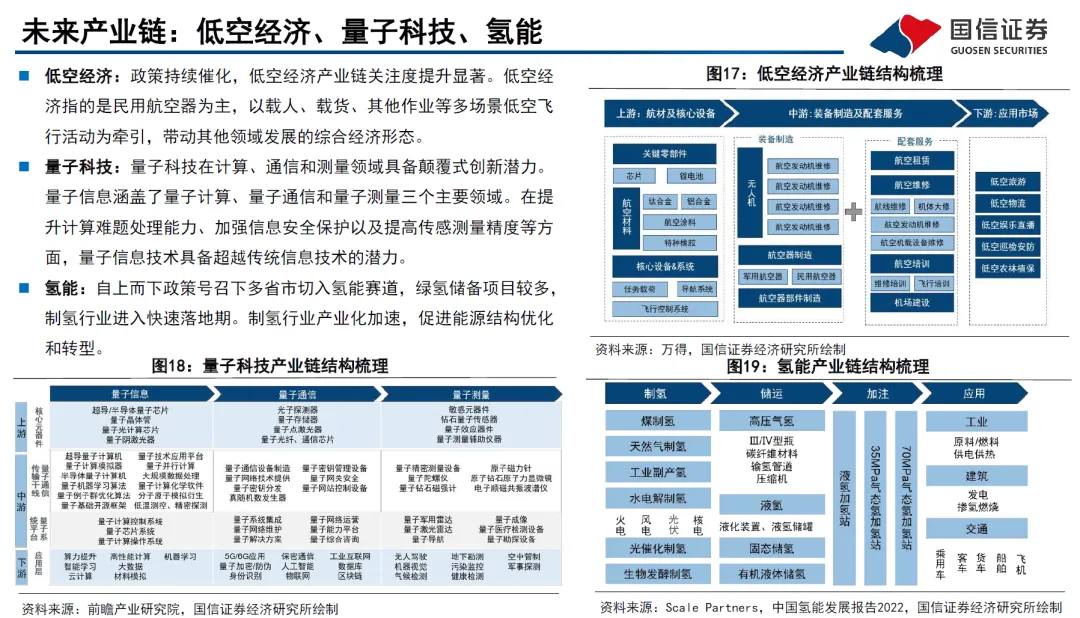

三、量子信息

量子信息涵盖量子计算、量子通信、量子测量三大领域,具备颠覆传统信息技术的潜力,是国家战略必争领域。中国量子计算专利申请中企业占比超 70%,量子测量领域专利主要来自高校与科研院所。国内形成三大量子研究中心,以中国科技大学为核心的长三角量子研究中心,以北京量子信息科学研究院为核心的京津冀量子研究中心,依托广深港资源构建的粤港澳大湾区量子科学中心。专利分布集中于安徽、北京、广东、江苏、浙江,2025 年量子科技研发多点突破,被十五五规划列为六大未来产业之一,成为前沿技术布局核心。

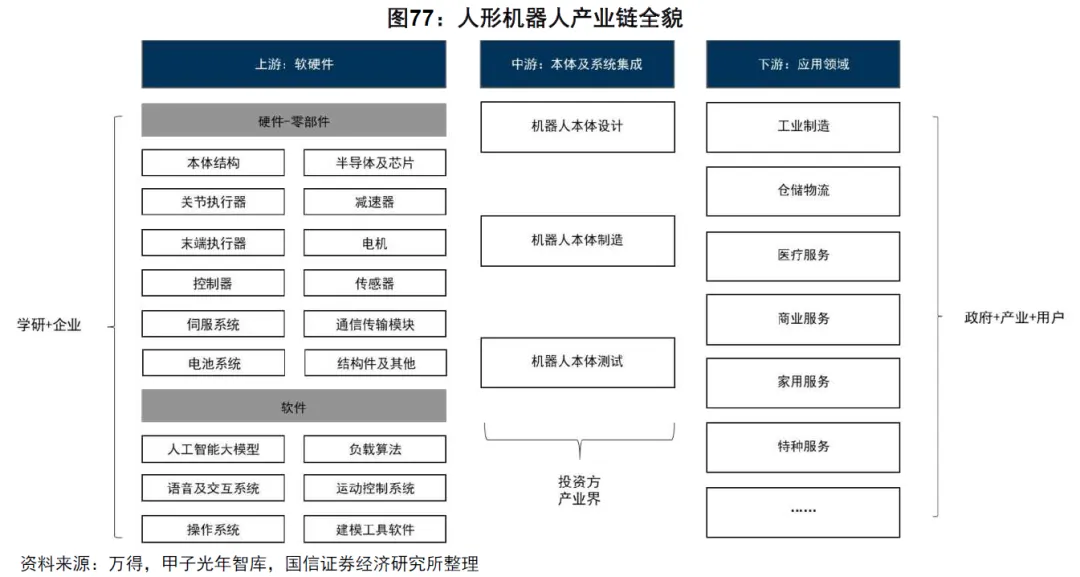

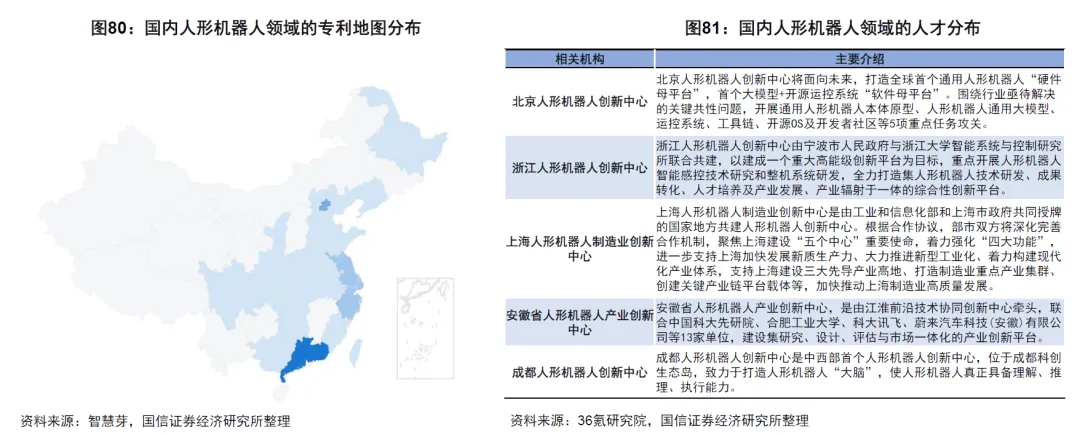

四、人形机器人 / 具身智能

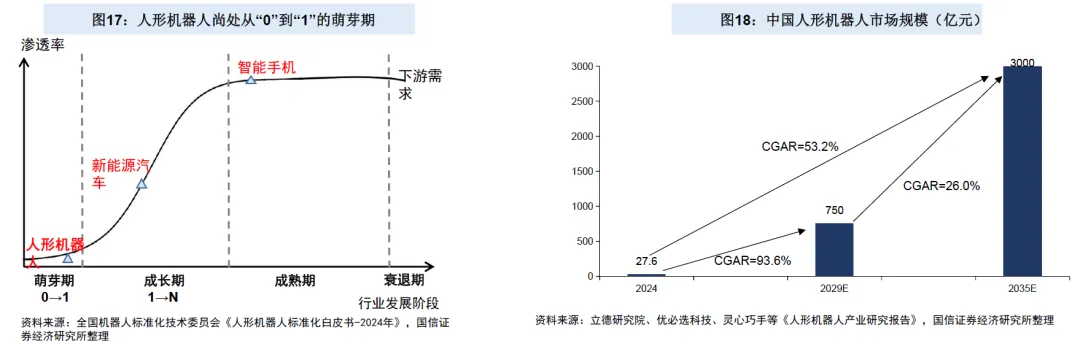

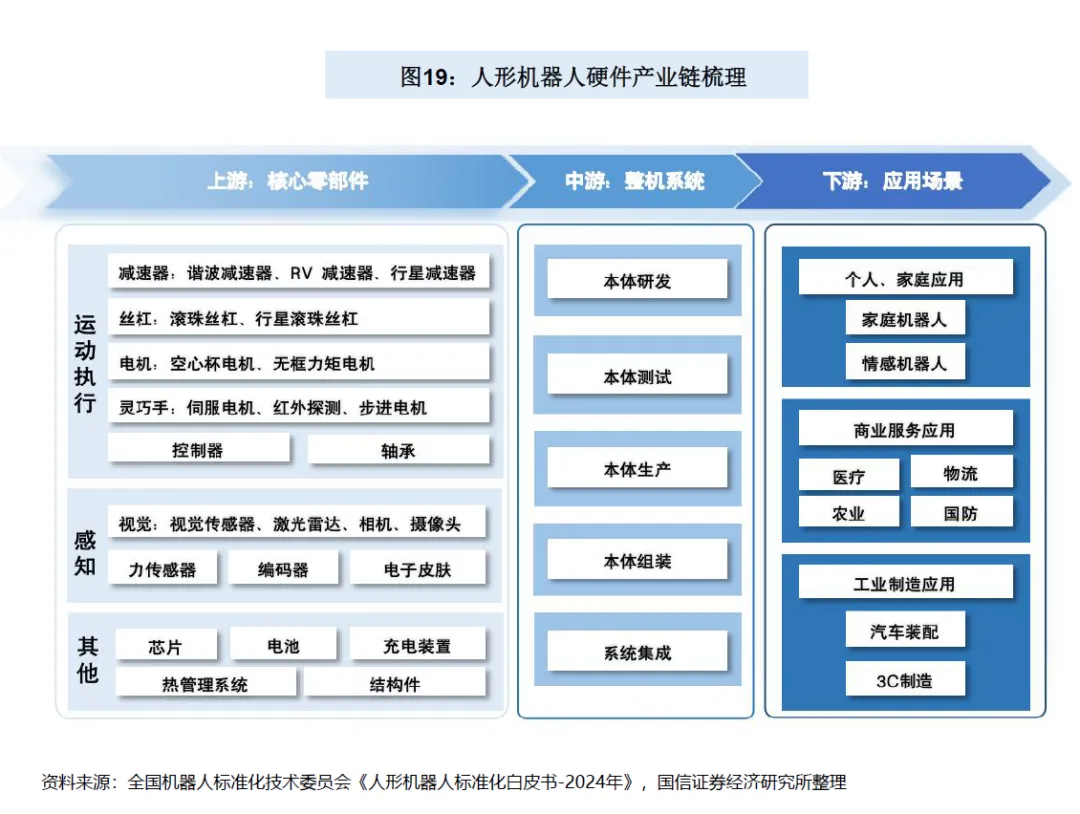

人形机器人涵盖专用结构零部件、驱动部件、机电系统零部件、控制器、高性能计算芯片及模组等核心环节,是具身智能的核心载体。2025 年全球人形机器人出货量约 1.8 万台,销售额约 4.4 亿美元,同比增长 508%,中国市场规模 82.39 亿元,占全球份额近 50%,行业年增速持续超 50%,成为全球核心增长极。2026 年行业进入规模量产攻坚期,全球出货量有望突破 5 万台,同比激增 700%,国内头部厂商实现万台级交付,消费级足式机器人销量突破 10 万台,国内超 150 家企业协同发展,优必选累计获超 8 亿元订单,智元机器人获超 5.2 亿元订单,全球发布产品或样机的本体企业超 300 家。

产业链分为上游原材料、零部件及软件平台,核心为伺服系统、减速器、控制系统等;中游本体设计制造与系统集成;下游制造业、航天探索、生活服务、科研等应用场景,长期全球潜在市场空间达万亿级别。政策层面,工信部《人形机器人创新发展指导意见》明确其为经济增长新引擎,上海、浙江、安徽相继成立人形机器人创新中心,专利分布集中于广东、北京、上海、江苏、浙江。

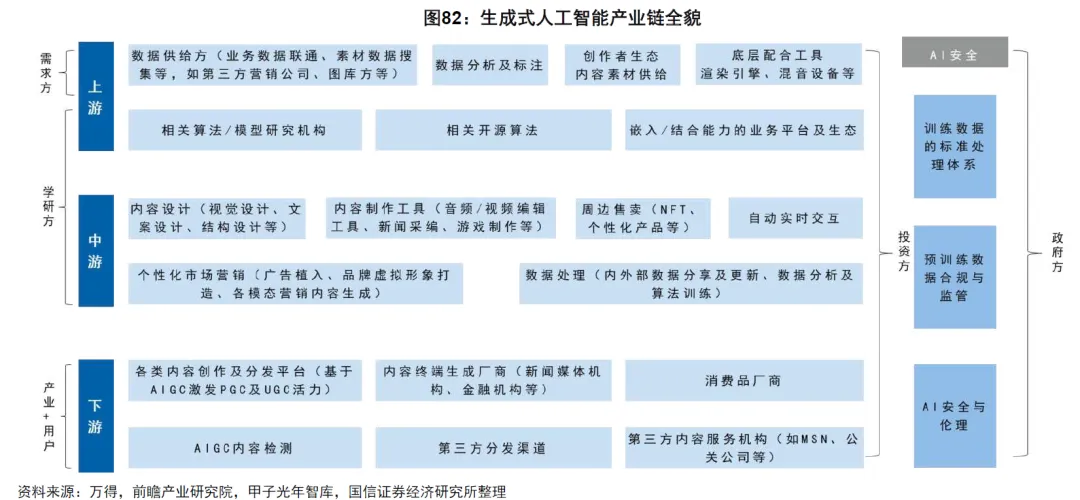

五、生成式人工智能

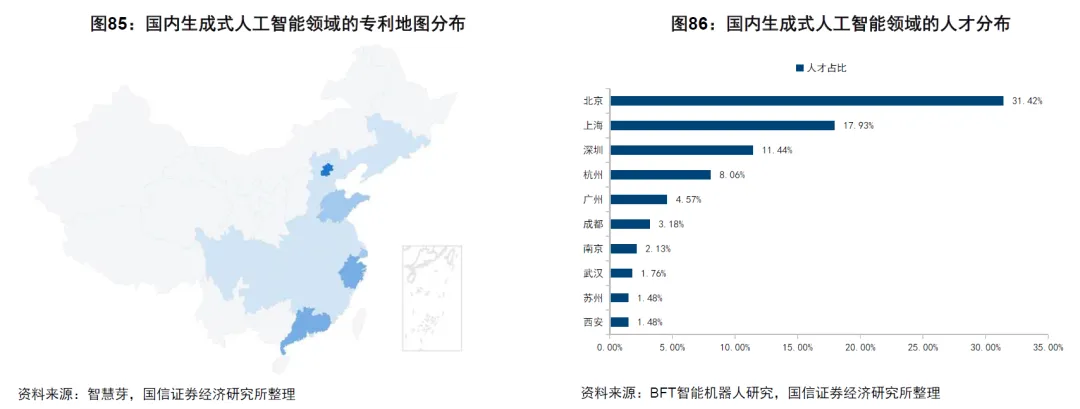

生成式人工智能涵盖应用平台、数据接入、服务质量、应用可信四大方向,是人工智能技术的核心突破。2025 年中国人工智能核心产业规模超 1.2 万亿元,企业超 6200 家,国产开源大模型下载量全球第一,AIGC 核心市场规模 805.8 亿元,预计 2026 年突破 1600 亿元,AI 大模型市场规模 495.39 亿元,预计 2026 年达 738.57 亿元,生成式 AI 计算市场规模 2026 年突破 100 亿美元。全球格局中中美占据优势,全球前 20 城市集群美国占 6 个且前五均为美国城市,中国占 4 个。2014 至 2023 年全球相关专利申请量 5.4 万件,2023 年占比超 25%,中国发明人申请量 38210 件,远超美、韩、日、印。

人才分布高度集中,六成以上聚集于北京、上海、深圳,其中北京占比达三分之一,专利分布集中于北京、广东、浙江、上海、山东,DeepSeek、通义千问等国产大模型实现技术突破,行业应用渗透率快速提升。

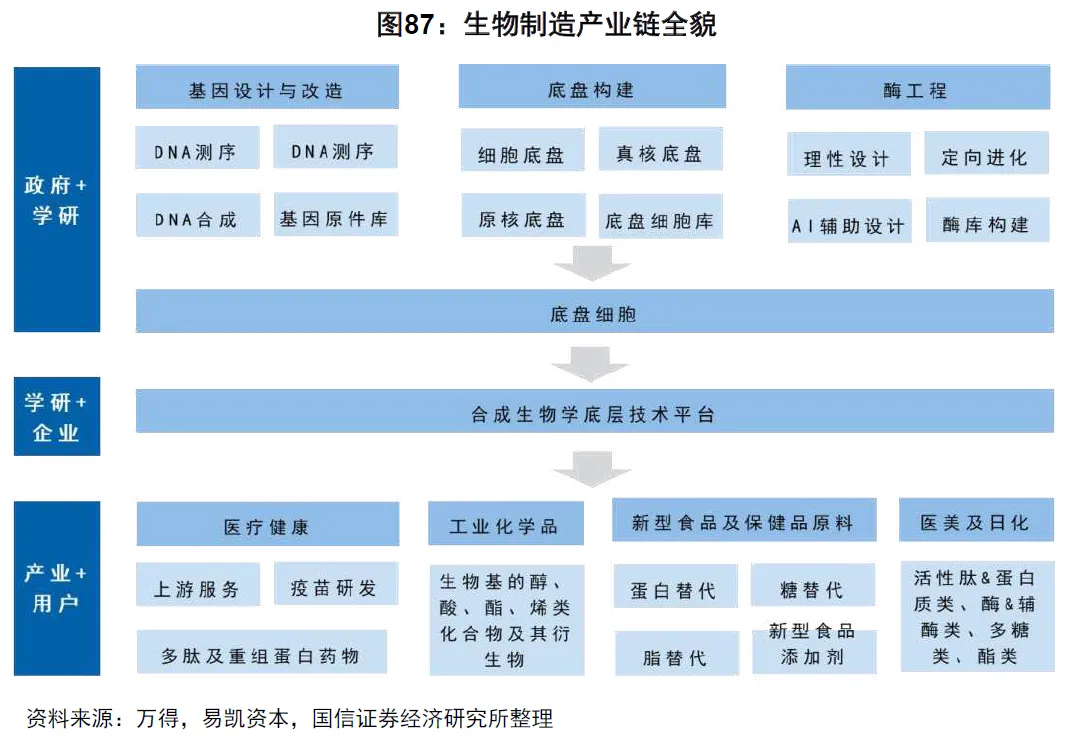

六、生物制造

生物制造涵盖生物制造食品、药品、精细化学品三大领域,是合成生物学产业化的核心方向。2025 年中国生命科学行业市场规模 1.82 万亿元,生物医药市场规模突破 2 万亿元,年均复合增长率保持两位数,创新药上市数量 76 个,对外授权交易总额超 1300 亿美元,均创历史新高,2026 年前两个月创新药对外授权交易额突破 532 亿美元。中国合成生物制造产业高速增长,2024 年市场规模接近 800 亿元,2025 年逼近 1000 亿元,同比增长 26.2%,近三年增速均超 25%,赋能医药、农业、消费品全领域。

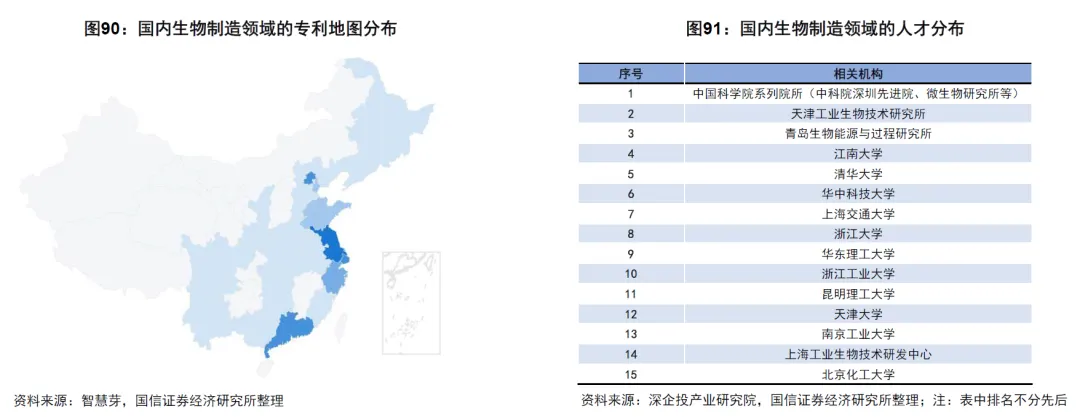

全球专利申请快速增长,美国占比最高,全球前 20 城市集群欧洲占 8 个、美国占 6 个、亚洲占 4 个,中国占 3 个。资本聚焦医疗健康、可再生能源、可降解塑料、生物合成化学品等领域,国内研发机构集中于中科院系列院所、天津工业生物技术研究所、青岛生物能源与过程研究所、江南大学、清华大学、华中科技大学,专利分布集中于江苏、广东、上海、北京、浙江,产业迈向万亿元级规模。

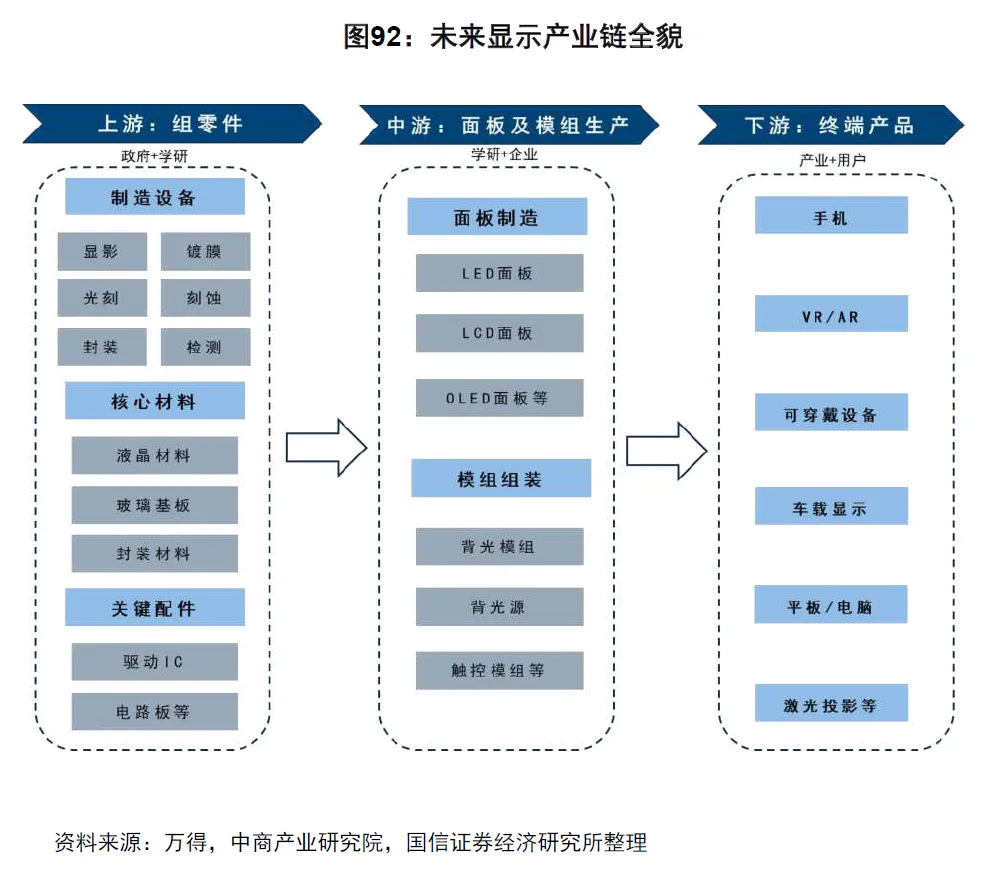

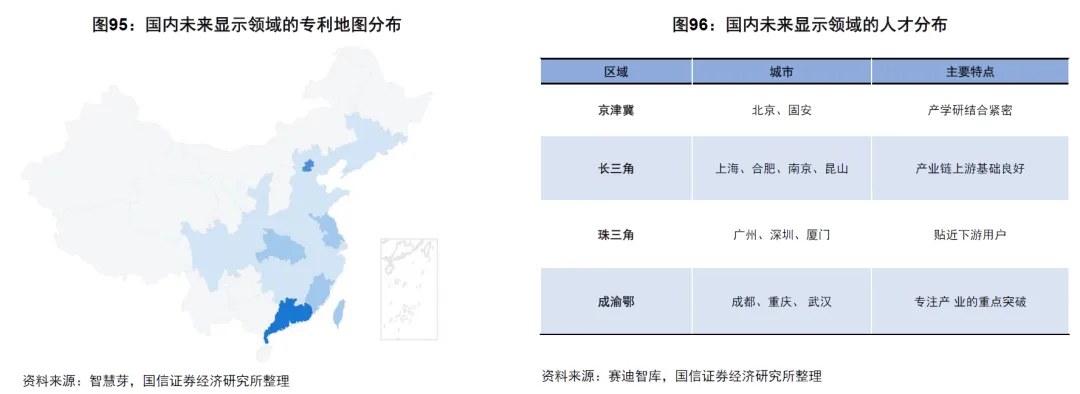

七、未来显示

未来显示涵盖量子点显示、全息显示、视网膜显示、Micro-LED 显示、激光显示、印刷显示六大前沿方向,是消费电子与智能终端的核心部件。产业链分为上游制程设备、核心材料、关键配件;中游面板及模组生产;下游手机、VR/AR、可穿戴设备、车载显示、激光投影等终端产品。全球产能集中于韩国、中国、日本、美国、德国,韩国为全球主要 AMOLED 生产国,合肥、深圳、成都凭借完整产业链成为全球核心集聚区。中国显示产业从跟随跃升至全球领跑,资本聚焦高世代 OLED 产线、偏光片、掩膜版、Micro-LED、电子纸等领域。

专利分布集中于广东、北京、江苏、台湾、福建,人才集中于京津冀、长三角、珠三角、成渝鄂地区,核心聚集于触控模组、仪器仪表、液晶材料、TFT-LCD、OLED 显示领域。

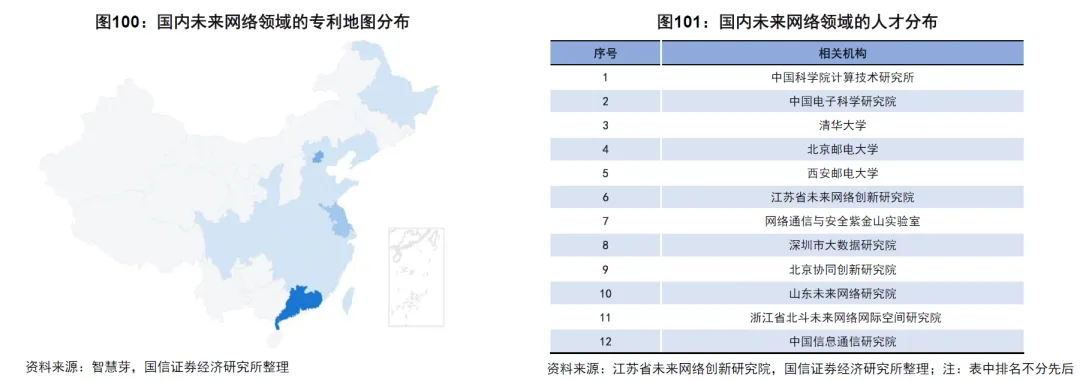

八、未来网络

未来网络涵盖确定性网络、数字孪生网络、算网融合 / 算力网络、自智网络、网络内生安全五大方向,是下一代互联网基础设施。产业链分为上游芯片厂商、设备提供商、管理控制服务商;中游电信运营商、第三方广域服务商;下游各行业应用场景。中美发展水平全球领先,资本聚焦光电融合、确定性承载、网络操作系统、算网操作系统、工业实时边缘网络、网络安全等领域。

国内研发机构集中于中科院计算技术研究所、中国电子科学研究院、清华大学、北京邮电大学、西安邮电大学、江苏省未来网络创新研究院、网络通信与安全紫金山实验室,专利分布集中于广东、北京、江苏、福建、湖北。

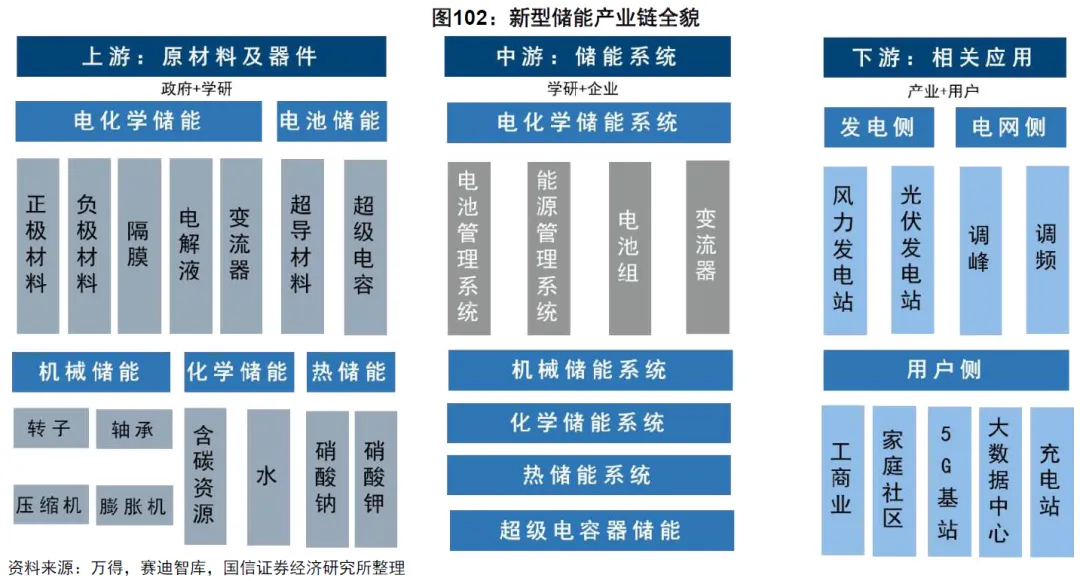

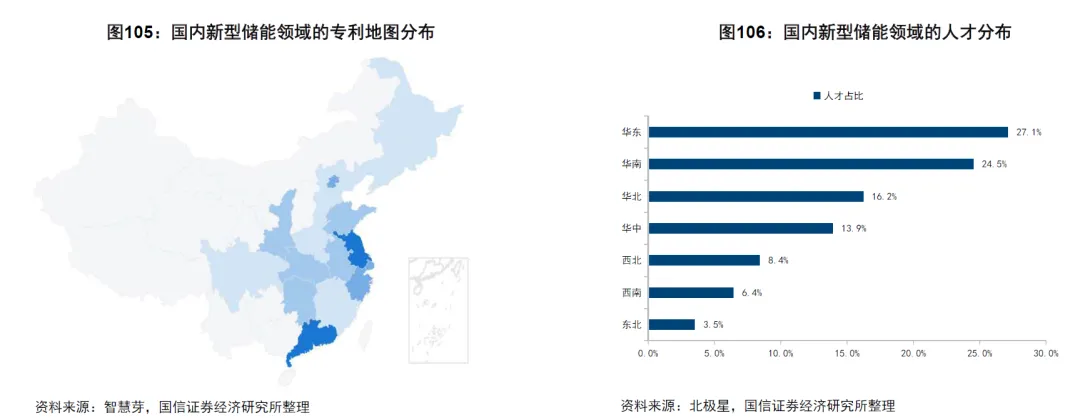

九、新型储能

新型储能涵盖锂离子电池、钠离子电池、氢储能 / 氢燃料电池、固态电池四大方向,是能源转型的核心支撑。2025 年中国新型储能装机达 1.36 亿千瓦,同比增长 84%,全年新增投运装机规模 64.6GW/196.5GWh,同比分别增长 87% 和 120%,2026 年前两月新增投运装机规模 9.71GW/24.69GWh,同比分别增长 136% 和 122%,市场超预期发展。锂电池进入动力 + 储能双引擎驱动时代,2025 年全球储能电池出货量 650GWh,预计 2026 年达 874GWh,增速超 40%。

产业链分为上游储能电池、变流器、管理系统等器件;中游电化学储能、压缩空气储能、飞轮储能等系统集成;下游发电侧、电网侧、用户侧应用。固态电池方面,预计 2030 年全球需求 300GWh,市场空间 2332 亿元,2026 年头部厂商 GWh 级别产线招标推进,产业化加速,与六大新兴支柱产业共同构成未来能源核心体系。

第四章 六大核心投资主线全梳理

一、数字经济

数字经济以数据要素采集加工、信创基础软硬件、底层通信设备为上游基石,以大数据平台、电子信息制造、软件信息服务为中游支撑,由人工智能、云计算、大数据核心技术赋能,形成数据价值化、数字产业化、产业数字化、数字化治理四化发展框架。数字产业化聚焦高端芯片、工业软件、人工智能,产业数字化推进工业互联网与智能制造,计划 2027 年建成 200 家卓越级智能工厂,2035 年建成 500 家智能工厂。2025 年中国人工智能核心产业规模超 1.2 万亿元,智能算力规模 1037.3EFLOPS,2026 年达 1460.3EFLOPS,AIGC 核心市场规模快速增长,数字经济从数字产业化向产业数字化纵深推进,人工智能与各行业深度融合,大模型驱动产业进入全新阶段,国产开源大模型引领全球开源生态,形成完整产业体系。

二、高端装备

高端装备处于制造业价值链顶端,涵盖工业机器人、北斗产业、增材制造、轨道交通装备等领域,长期设备更新需求旺盛,老旧机床进入十年换新周期,政策支持人形机器人等新兴产业。2025 年市场规模突破 20 万亿元,占全球份额超 35%,2025 年前三季度 OEM 市场同比正增长,扭转连续三年下行趋势,工业机器人产量与盈利同步修复。自主可控评分显示,化纤、白电、高铁、储能、锂电产业链自主可控程度高,研发设计类工业软件、芯片、半导体设备、医疗设备上游仍有提升空间。航空动力实现自主突破,智能制造与机器人通过 AI + 工业互联网重构生产范式,高端舰船与军工装备实现远洋战力与全球军贸双突破。

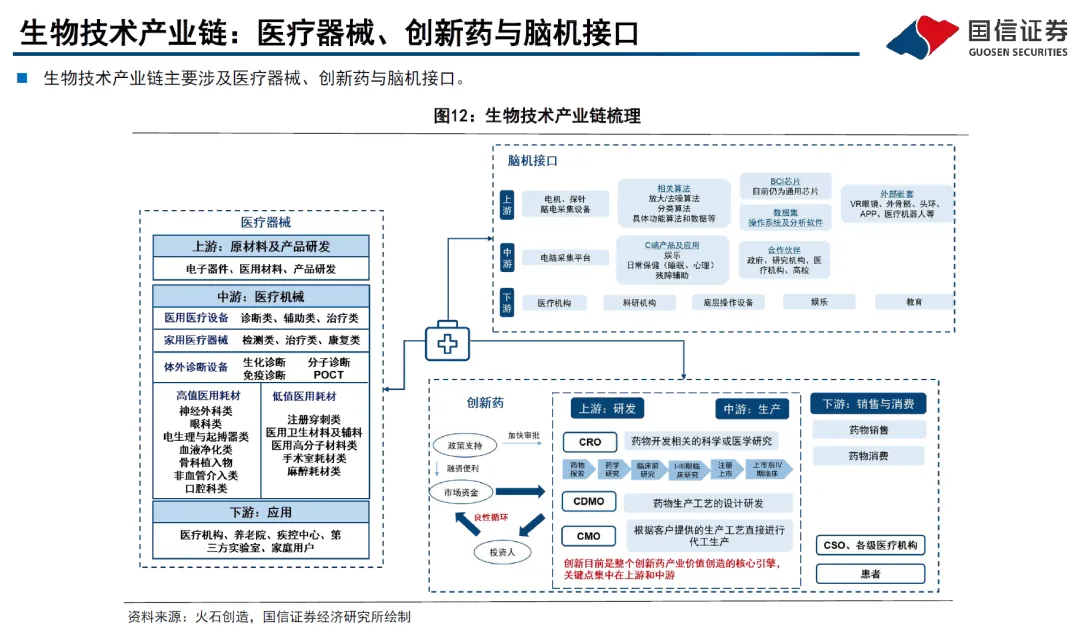

三、生物技术

生物技术产业链涵盖医疗器械、创新药、脑机接口三大核心领域,CXO 作为行业降本增效核心路径,景气度由研发投入与药品产销趋势决定。2025 年生物医药市场规模突破 2 万亿元,创新药成果与对外授权交易额创历史新高,细胞与基因治疗引领技术革命,AI 驱动药物研发加速。政策构建全链条支持体系,医保改革激活支付端,临床转化加速落地,出海模式多元化,一带一路市场深耕成效显著,成为新质生产力健康领域核心支撑。

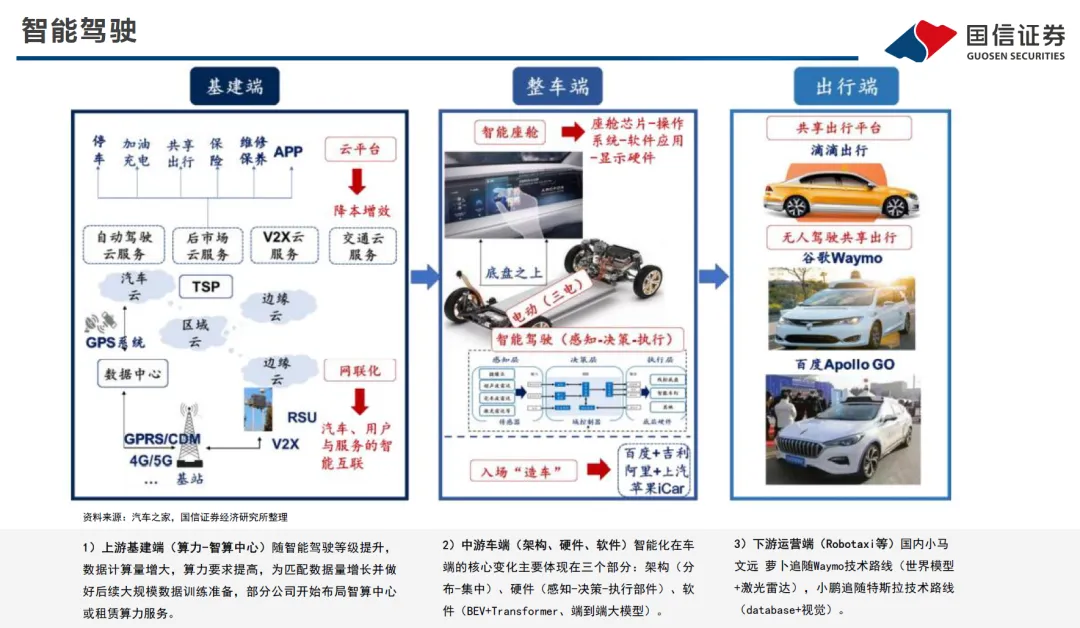

四、智能电车

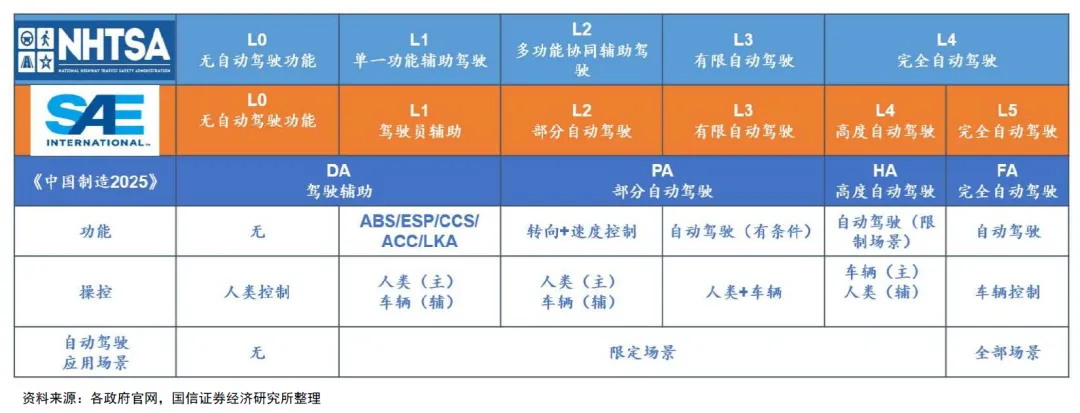

智能电车产业链覆盖上游资源品、中游电池及零部件、下游整车及服务,2025 年产业保持全球领先,锂电池进入双引擎驱动时代。2026 年为 L3 级智能驾驶规模化落地元年,国内管理细则完善,L3 进入有条件准入阶段,渗透率快速提升,Robotaxi 商业化在即,2025 年全球市场规模 150 亿美元,中国 50 亿美元,2030 年分别达 5450 亿美元、2010 亿美元。线控制动 2025 年渗透率 56%,2026 年市场规模约 262 亿元,高阶智驾场景加速落地,全球化从贸易出海转向技术共生,本地化生产与生态共建成为新趋势。

五、能源转型

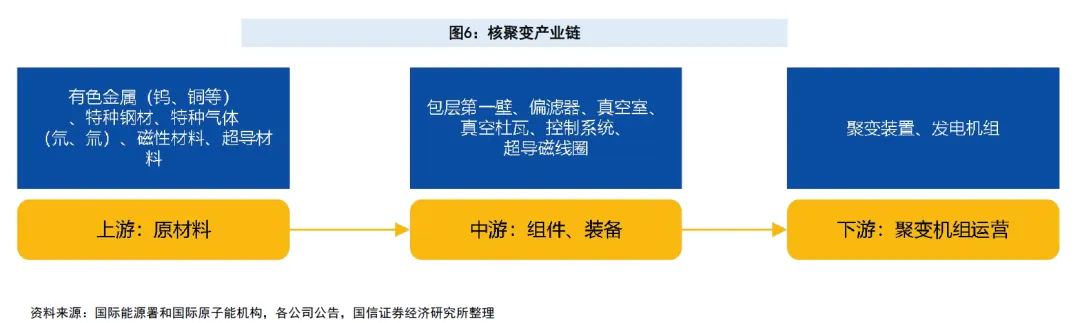

能源转型涵盖光伏、风电、锂电、电力设备、氢能全领域,2025 年可再生能源装机占比突破 60%,新型储能装机高速增长。光伏价格筑底,装机维持高增长,风电限制性因素解除,海上风电迎来拐点,电力设备受益全球电网升级需求。氢能领域绿氢项目爆发式增长,绿色甲醇为十五五非电消纳重点,绿氢 2025-2030 年率先产业化,应用于工业与电力领域,绿电甲醇 2030-2035 年产业化,满足航运需求,绿氨 2035-2040 年产业化,用于煤电掺烧,核聚变被视为终极能源,2050 年市场规模有望突破万亿美元。

六、未来产业

未来产业涵盖商业航天、低空经济、量子科技、核聚变、固态电池等,为 2026 年核心投资板块。商业航天 2025 年市场规模 2.83 万亿元,同比增长 21.7%,2026 年达 3.5 万亿元,企业超 600 家,千帆星座首批卫星发射,开启中国版星链布局,目标 1.5 万颗低轨卫星。低空经济 2025 年爆发式增长,市场规模 1.5 万亿元,eVTOL 与无人机为主赛道,2030 年剑指 2 万亿元,年复合增速超 30%。人形机器人 2026 年量产攻坚,固态电池 2027 年产业化加速,2030 年成千亿市场,核聚变 2026 年为关键验证节点,十五五规划将强化支持,AI 基建液冷化普及,2024-2029 年液冷服务器市场复合增速 46.8%。

第五章 区域实践与国际经验借鉴

一、国内典型区域实践

粤港澳大湾区是中国开放程度最高、经济活力最强的区域,2024 年经济总量突破 14 万亿元,研发投入强度 3.4%,远超创新型经济体标准,拥有横琴、前海、南沙、河套四大国家级合作平台,形成香港 - 深圳 - 广州 - 佛山科技创新走廊与珠海 - 中山 - 江门 - 肇庆先进制造走廊双轴格局,构建以电子信息、先进装备为支柱,TMT、大消费、新能源、生物医疗、新材料、化工为核心的产业集群。深圳作为核心引擎,20+8 产业集群成效显著,2025 年战略性新兴产业增加值 1.8 万亿元,占 GDP 比重 44.2%,重点布局人工智能、网络通信、新能源、生物医药、低空经济、海洋经济六大领域,形成完整产业生态。

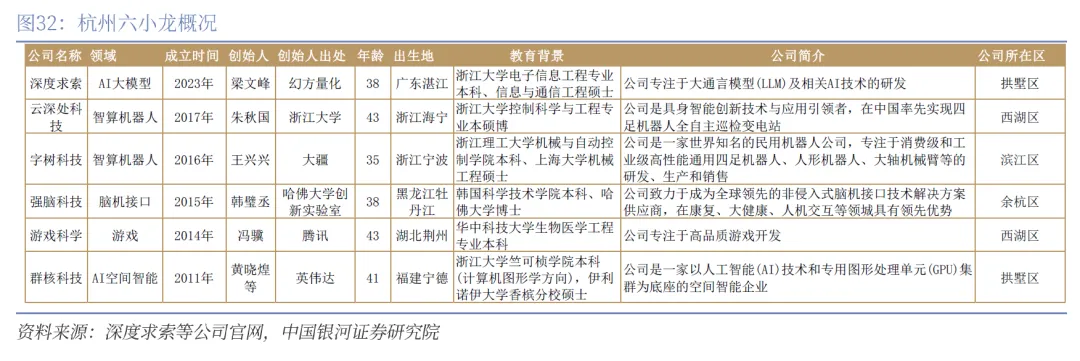

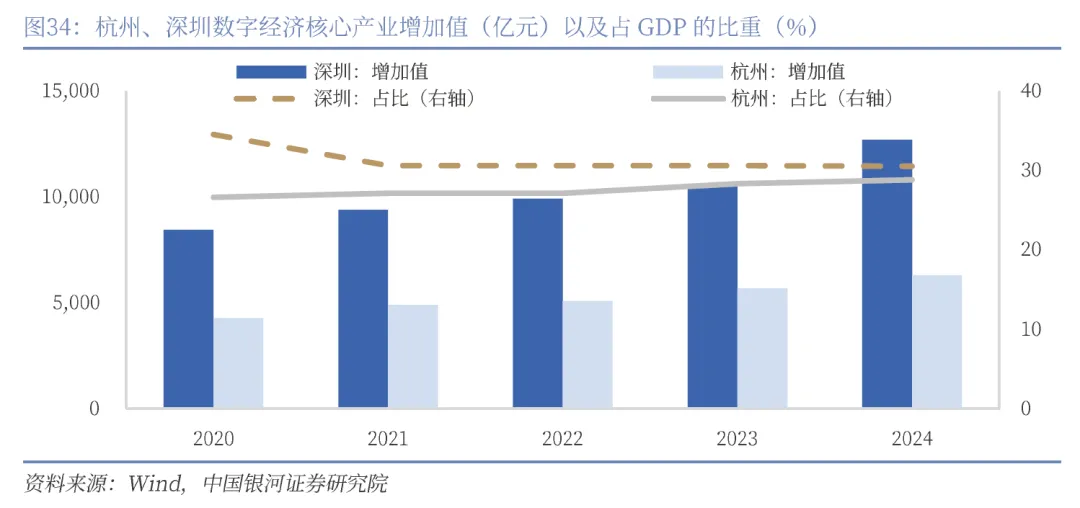

杭州以数字经济为核心引领,2024 年数字经济核心产业增加值 6305 亿元,占 GDP 比重 28.8%,以 DeepSeek 为代表的杭州六小龙在 AI 大模型、智算机器人、脑机接口领域全球领先,凭借完善产业生态、优质营商环境、系统化人才政策、宽容创新文化实现高质量发展。

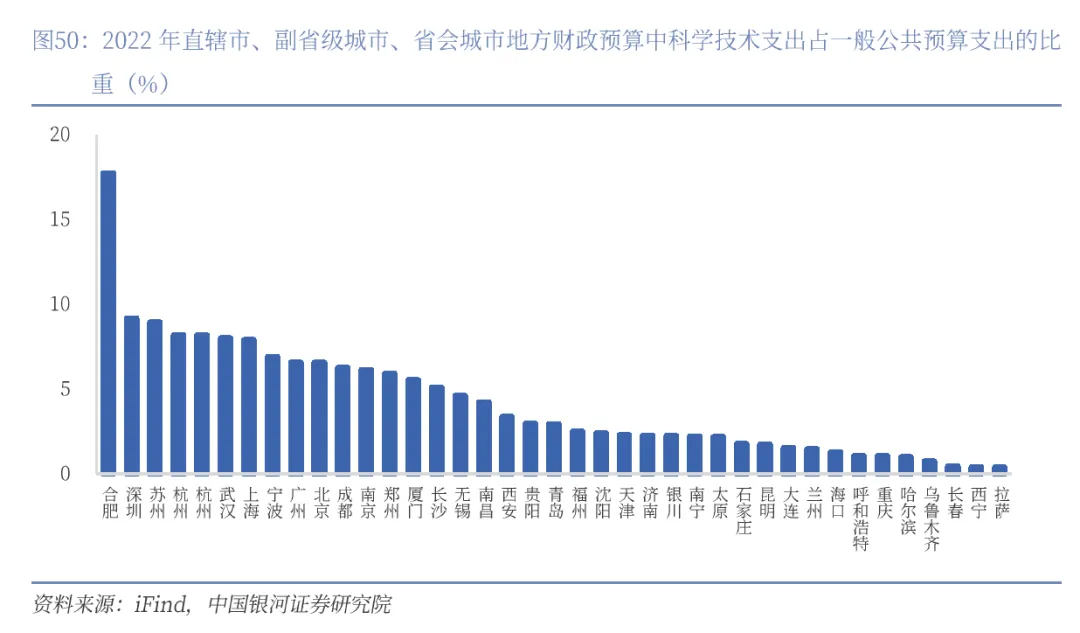

合肥以投行思维实现跨越式发展,2024 年 GDP 达 13507.7 亿元,全国排名第 19 位,战略性新兴产业产值占规上工业比重 55.8%,新能源汽车产量 137.61 万辆,占全国 10.5%,位居全国第二。核心经验为精准识别主导产业,依托智库平台链式招商;国资引领三大投融资平台,形成募投管退资金闭环;加大科技投入,财政科技支出占比领先全国,构建全链条成果转化体系。

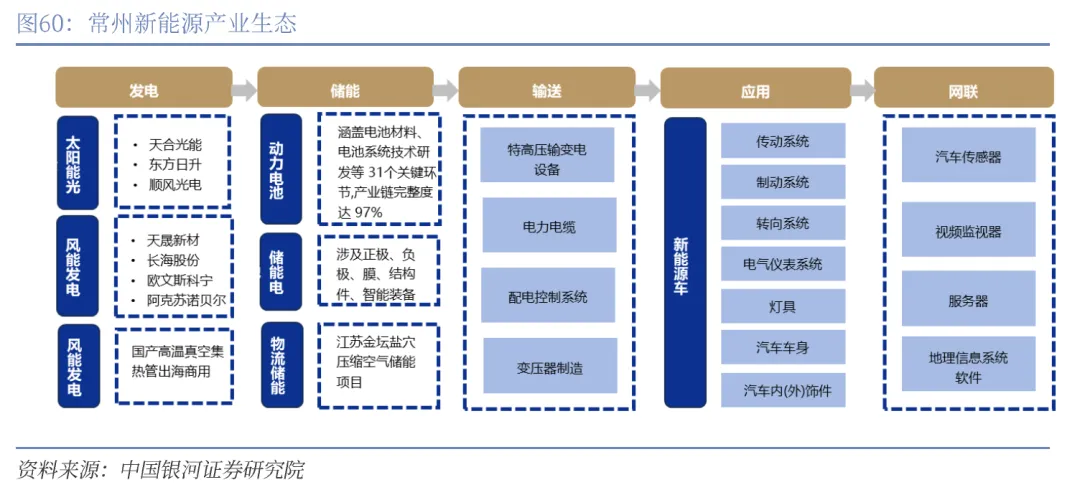

常州锚定新能源产业打造千亿集群,2023 年新能源产业产值超 7680 亿元,占规上工业产值近 50%,跻身万亿城市行列,构建发电 - 储能 - 输送 - 应用 - 网联完整生态圈,动力电池产业链完整度 97% 全国第一,2021-2023 年新能源投资热度集聚度连续全国第一。

三大城市群差异化发展,粤港澳大湾区定位国际科技创新中心,聚焦电子信息、新能源、生物医药、低空经济,依托完善产业体系与开放优势;长三角定位世界级产业集群高地,聚焦高端装备、集成电路、生物医药、新能源,凭借科教资源与制造基础;京津冀定位国家原始创新策源地,聚焦人工智能、航空航天、生物医药、新能源,依托高校院所与央企资源。

二、国际经验借鉴

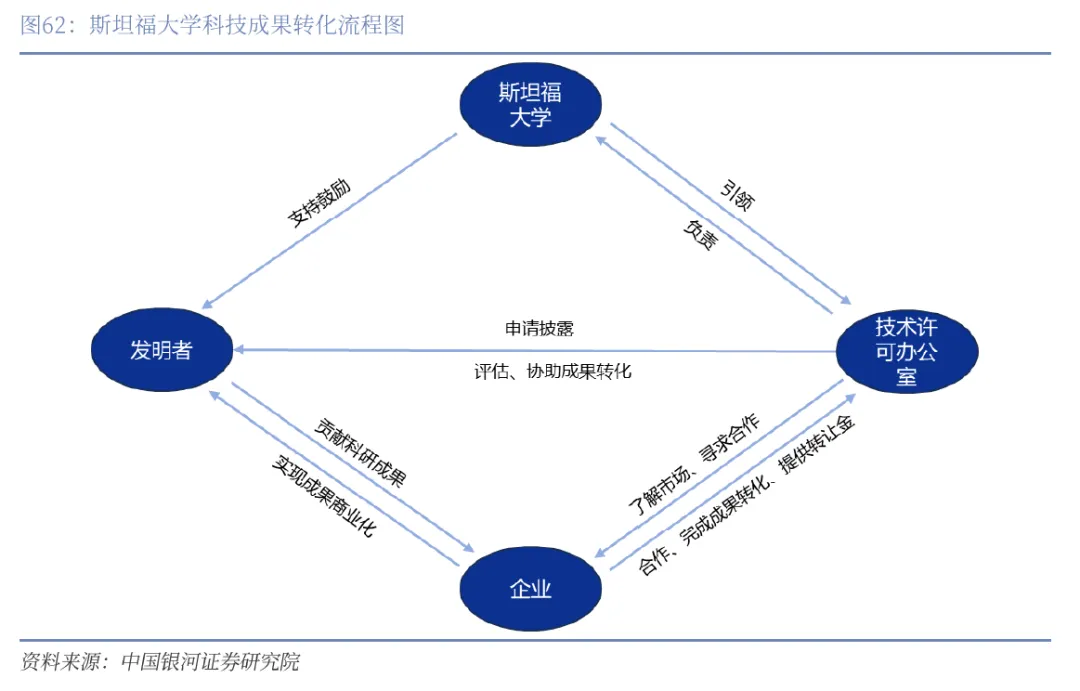

硅谷作为全球科技创新标杆,核心成功要素为斯坦福大学主导科技园区与技术转化,2023 年专利许可 115 项,收入 5900 万美元,孵化 27 家企业;公共部门通过科研资金、军工订单、税收激励塑造创新土壤;风险投资深度参与企业治理,2024 年获风投 357 亿美元,占全美 26.5%;开放包容文化鼓励试错,高学历从业者中印籍与华裔合计占 41%。

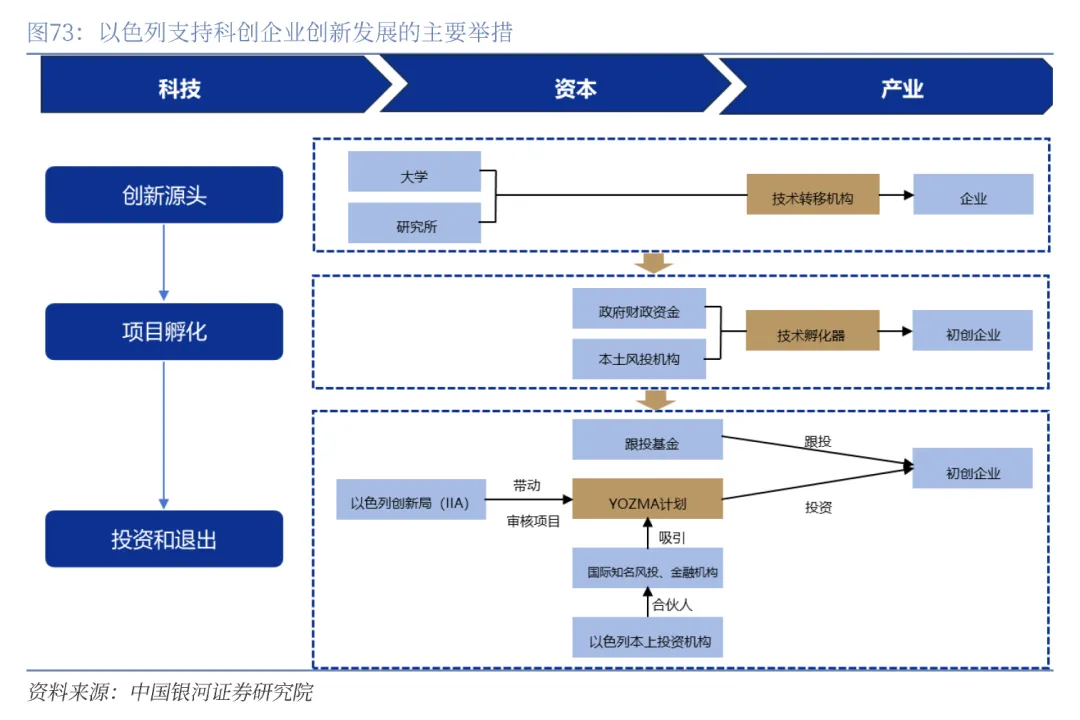

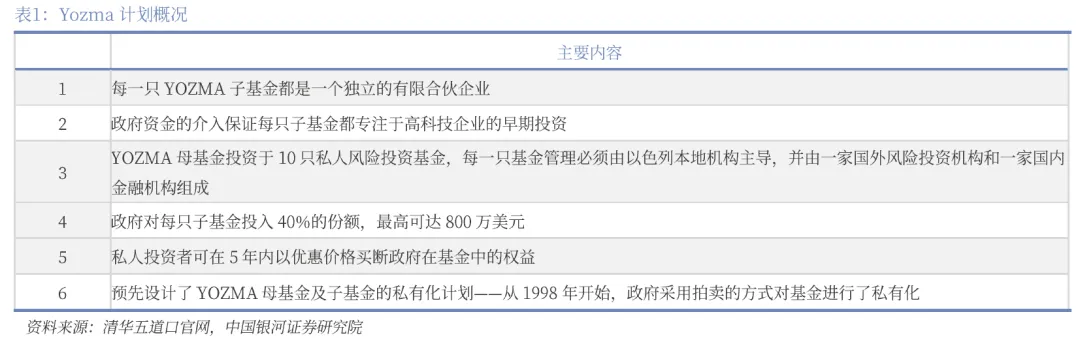

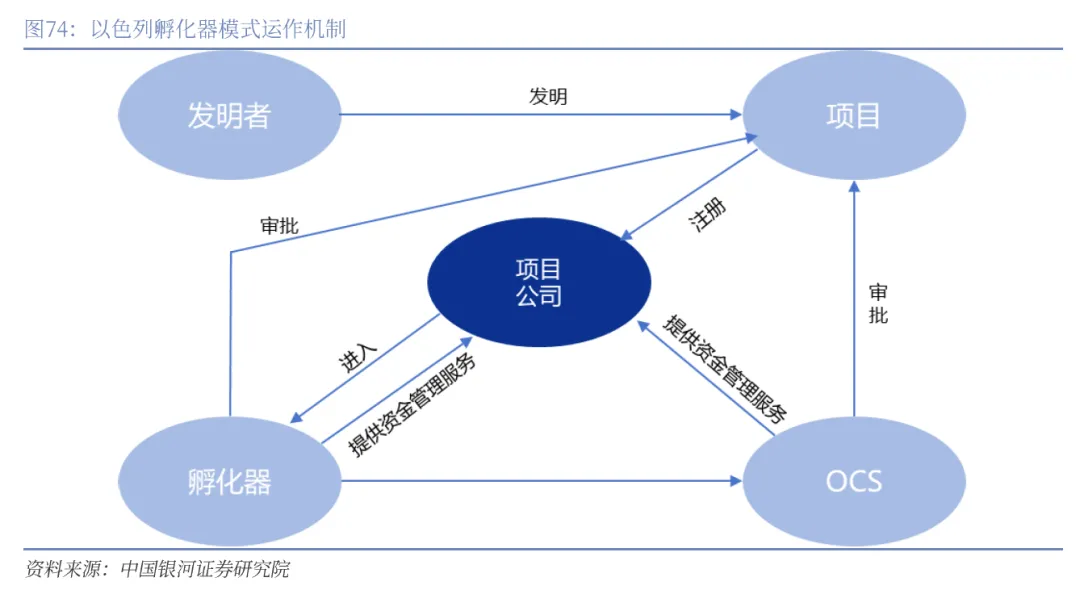

以色列通过 Yozma 政府引导基金撬动国际资本,技术孵化器承担早期风险,技术转移机构市场化运作,科研人员可获 40%-60% 知识产权收益,构建高效成果转化体系。

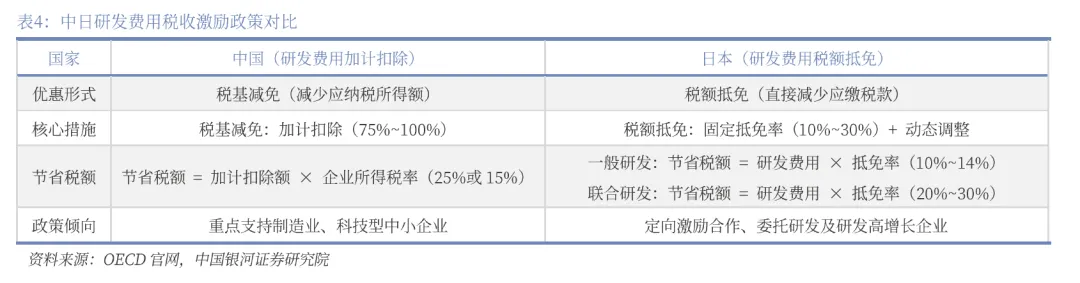

日本建立融资担保 - 政策金融 - 财税激励分层资金体系,中小企业担保覆盖率 44% 以上,政策投资银行 5.5 万亿日元支持科创,联合研发税收抵免激励产学研融合,为中国新质生产力发展提供重要借鉴。

第六章 发展路径、投资策略与风险提示

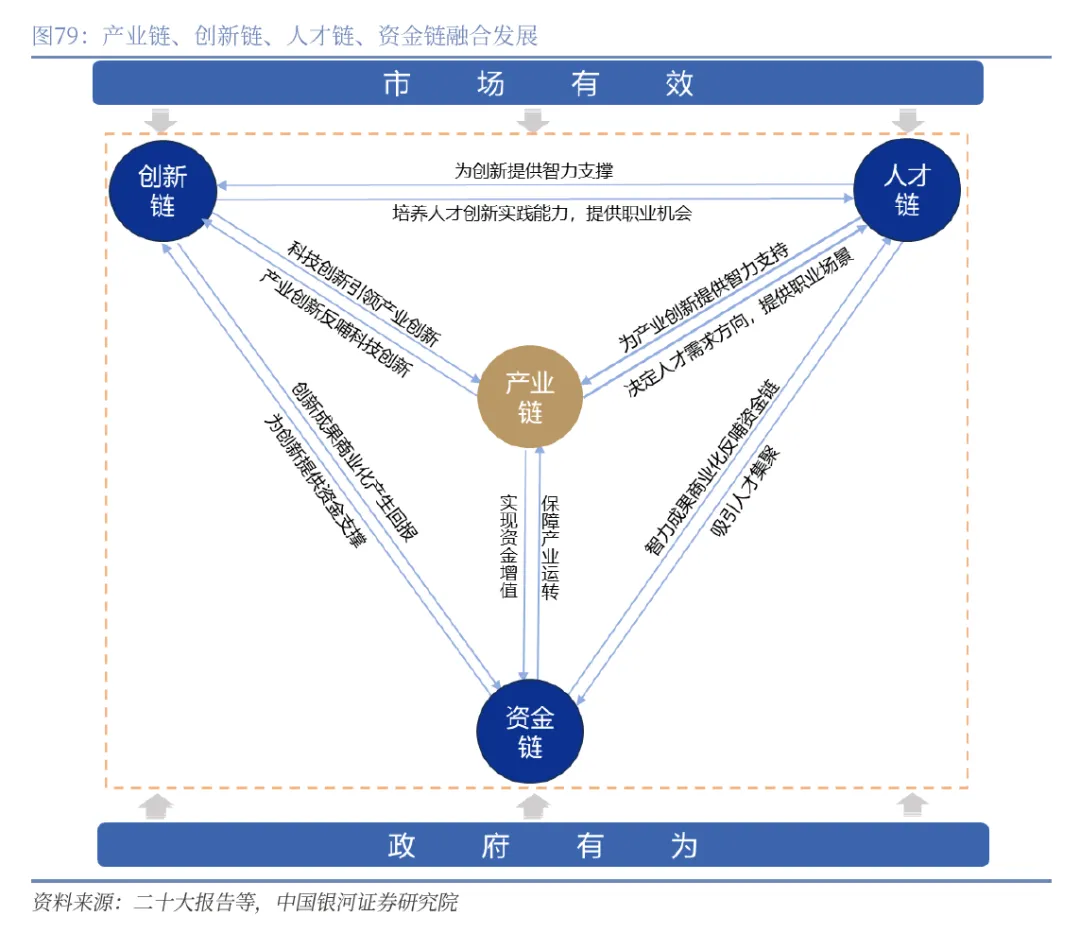

一、四链同创发展路径

新质生产力发展核心为产业链、创新链、人才链、资金链四链协同,以产业链为基础,以创新链为动力,以人才链为支撑,以资金链为保障。

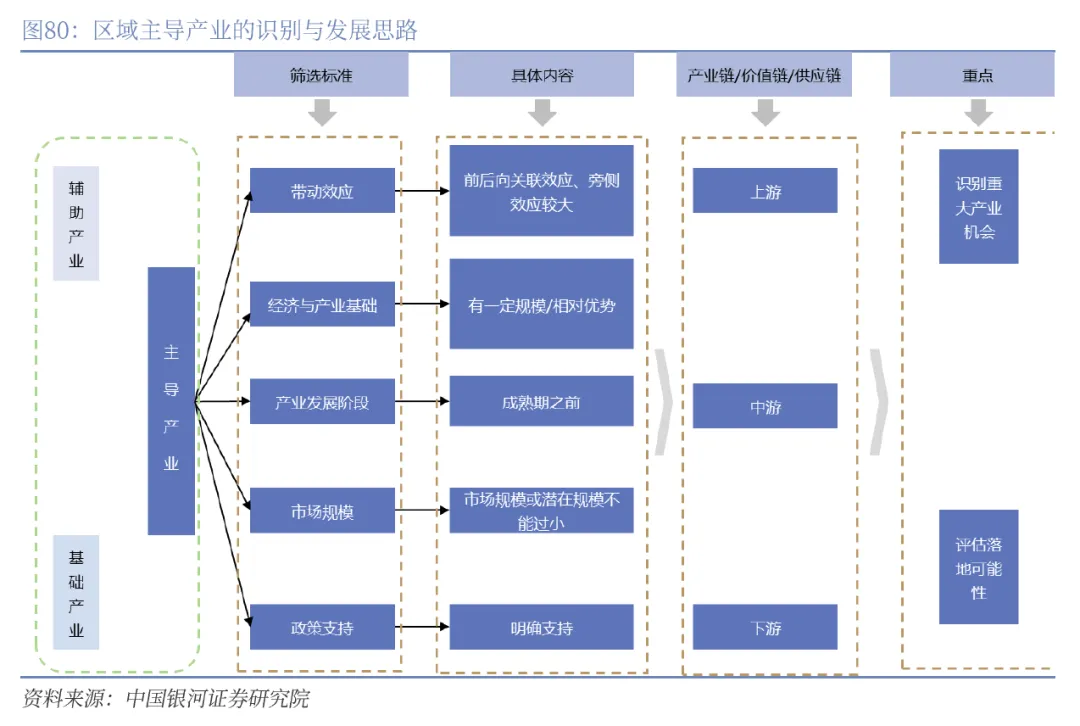

以主导产业为抓手布局产业链,因地制宜选择主导产业,综合考量产业带动效应、本地基础、发展阶段、市场规模、政策方向,采用龙头牵引 - 链式招商模式强链补链延链,依托产业研究院提供智力支持,构建完整产业生态。

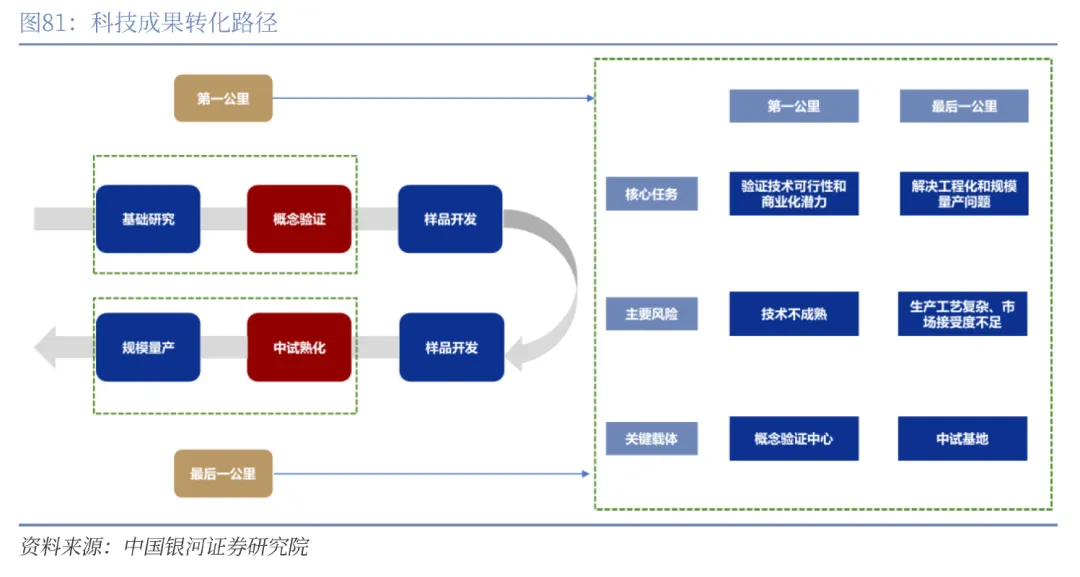

以转化应用为导向布局创新链,打通基础研究 - 概念验证 - 样品开发 - 中试熟化 - 规模量产全链条,加大基础研究投入,设立概念验证中心与中试基地,完善应用示范机制;推广科技大包干与成果赋权改革,提高科研人员收益,建立校企常态化对接机制,推动成果就地转化。

以重大需求为牵引布局人才链,制定针对性人才引进政策,提供全方位保障,采用人才飞地、柔性引才等创新模式,推动高校学科与产业对接,培育复合型人才;建设人才配套设施,完善评价体系,营造宽容失败的创新文化。

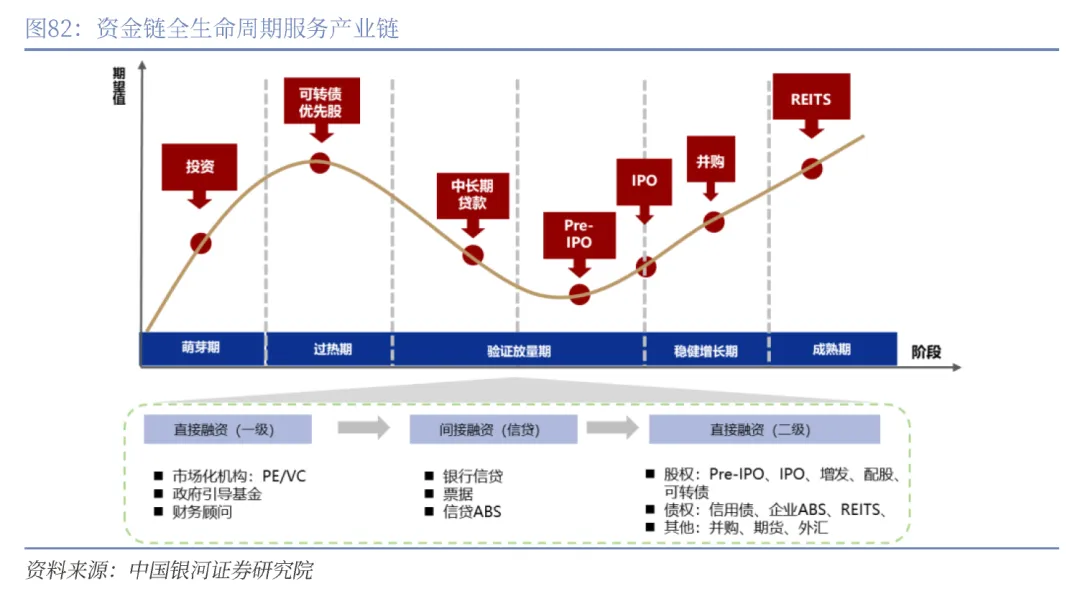

以全生命周期为原则布局资金链,创新政府资金投入方式,拨款变投资、资金变基金,设立引导基金撬动社会资本,建立市场化退出机制;针对企业不同阶段提供差异化金融服务,种子期设天使基金,成长期提供创投与信贷,成熟期支持上市发债,发挥政府资金杠杆效应。

二、投资策略与核心方向

核心投资逻辑遵循三大原则,一是自主可控优先,布局半导体设备、工业软件、高端机床、新材料等进口替代空间大的领域,化纤、白电、储能、锂电为优先赛道,工业软件、芯片、半导体设备为重点突破方向;二是投资效能导向,基于价值投资 + 责任投资 + 长期投资三维模型,网络安全、高铁制造、储能、检测仪器、光伏、锂电得分靠前;三是预期改善策略,结合净利润与 ROE 预期改善筛选企业,近五年年化收益 9.35%,超额收益显著。

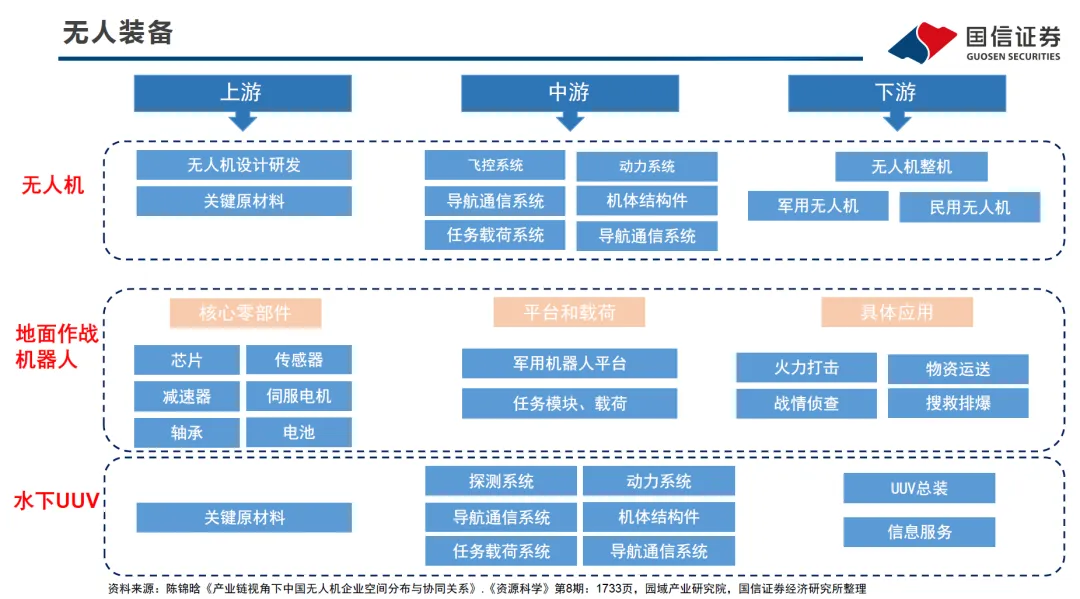

重点投资方向涵盖六大核心赛道,智能驾驶聚焦激光雷达、域控制器、线控底盘、车载芯片;具身智能聚焦减速器、空心杯电机、丝杠、伺服电机;AI 基建聚焦液冷设备、燃气轮机、UPS 电源、IDC 运营;绿色氢氨醇聚焦电解槽、储运设备、合成技术;固态电池聚焦设备、电解质、集流体、导电剂;新质战斗力聚焦无人机、飞控、商业航天火箭与卫星。同时布局专精特新小巨人企业,以及数字化绿色化改造的传统产业龙头与服务商。

三、关键挑战与风险提示

新质生产力发展面临多重挑战,区域发展不平衡,省际差距持续扩大,东北与东部差距拉大,部分产业园空心化,39.7% 的数字经济产业园企业不足 10 家;科技成果转化效率低,高校与科研单位产业化率远低于欧盟,基础研究投入不足;关键核心技术存在短板,高端芯片、工业软件、航空发动机对外依赖度高;要素保障不足,核心人才缺口超 200 万,耐心资本短缺,数据要素市场滞后。

风险提示包括技术进展不及预期风险,前沿技术研发周期长、路线不确定;政策落地不及预期风险,地方财政压力影响产业支持力度;地缘政治风险,海外技术封锁制约产业发展;产能过剩风险,光伏、新能源汽车、锂电行业竞争加剧;宏观经济波动风险,全球复苏乏力与国内需求不足影响市场需求。

四、未来展望

2026 年新质生产力成为驱动中国经济高质量发展的核心引擎,六大核心赛道多点开花。数字经济与实体经济深度融合,传统产业数字化绿色化改造释放新动能;新兴产业渗透率快速提升,智能电车、光伏储能、低空经济全球竞争力持续增强;未来产业进入规模化落地阶段,人形机器人量产、商业航天商业化、固态电池产业化加速推进。资本市场持续围绕新质生产力主线演绎,政策、技术、市场三重驱动下,新质生产力将全面重塑中国产业格局,成为民族复兴与大国竞争的核心支撑。