一、2025年茅台酒的表现如何 1. 营收保持正增长 2. 产销量双双提升 3. 盈利能力维持高位 二、为什么业绩出现了下降 1. 系列酒产品结构调整导致收入下滑 2. 营业成本与销售费用上升 3. 财务收益减少 4. 行业环境与宏观周期影响 5. 经营活动现金流显著下降 三、其它事项

单位:亿元(除销量单位为“吨”外)

| 同比增减 (25 vs 24) | |||||

|---|---|---|---|---|---|

| 营业收入 | +10.54% | ||||

| +7.28% | |||||

| +0.56% | |||||

| -19.43% | |||||

| 年度总计 | 1,688.38 | 1,708.99 | -1.21% | 1,476.94 | |

| 归母净利润 | +11.56% | ||||

| +5.25% | |||||

| +0.48% | |||||

| -30.35% | |||||

| 年度总计 | 823.20 | 862.28 | -4.53% | 747.34 | |

| 收入构成 | +0.39% | ||||

| -9.76% | |||||

| 销售数据:销量 | 46,750.66 | 46,412.95 | +0.73% | 42,109.50 | |

| 38,353.48 | 36,919.81 | +3.88% | 31,164.54 | ||

| 经营活动现金流 | -33.46% |

2023-2025年主要经营及销售数据

2025年,对于茅台来是非常重要的一年,核心原因是去年五月层层加码的禁酒令执行,让很多宴请场景急剧减少,面对白酒市场的持续下滑和茅台消费用户缩量,不得不作出经营战略层面的转变。

从过去的三公消费到商务宴请,到现在的面向终端普通消费者,茅台终于走近大众消费,以本该有的消费属性迎接市场化改革。

2025年宏观经济处于结构调整的关键期,过去作为茅台主力消费场景的高端商务宴请、基建与房地产相关需求大幅减弱。

2025年,53度飞天茅台(散瓶)批价一度滑至 2100元 附近。这一价位极大地动摇了二级市场的持有信心。

茅台酒长期以来具备极强的金融属性(金融茅)。当价格预期从“稳步上涨”转为“持续阴跌”时,社会上的巨量存货从收藏状态转为抛售状态。这种社会库存的释放直接挤压了酒厂新酒的市场空间,形成了典型的通缩压力。

应该说未来危中有机,管理层很清楚发生的这一切,都说茅台是不需要优秀的管理层的,我对这一说法持怀疑态度。

财报管理层讨论与分析中提到行业格局与趋势,从国家战略到行业面临的问题再清楚不过,行业马太效应愈发凸显,进入行业调整期,行业会通过“优胜劣汰”的自然法则进行系统性自我调节,资源将进一步向优势企业、优势品牌、优势产品集中。

所以,投资茅台我们要看茅台的护城河还在不在,“品质、品牌、工艺、文化、环境”的五大核心竞争力有没有减弱。“酿造高品质生活”的企业使命是企业存在的根本理由和价值承诺,也是企业战略管理的核心锚点。

以前躺着赚钱的时代一去不返了,这一点经销商比茅台公司更清楚,在这个关键点上,我们看管理层作出了什么决定。随着11月份新任董事长陈华提出“不唯指标论”,于12月暂停了未发货部分的非标产品。还有经销商渠道2025年12月也没有像往年一样提前执行下一年1月份的计划量。

最终导致去年四季度,茅台酒营收359.86亿元,同比下降20%,系列酒营收43.91亿元,同比下降17%。财报中也没有再提年度目标,提了也不一定完成,去年的9%就脱靶了。茅台管理层不唯指标论,是想让茅台公司、经销商、酒价和利益分配市场化转型的体现。同时也给市场一些时间消化库存,让今年市场化改革有更好市场环境。

价格端以市场为导向,构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。从过去的指导零售价变成自营体系零售价,标志着定价逻辑从“价格双轨制”转向“市场化单轨制”,让飞天53度上i茅台,从源头上收回定价主导权,挤压黄牛套利空间。

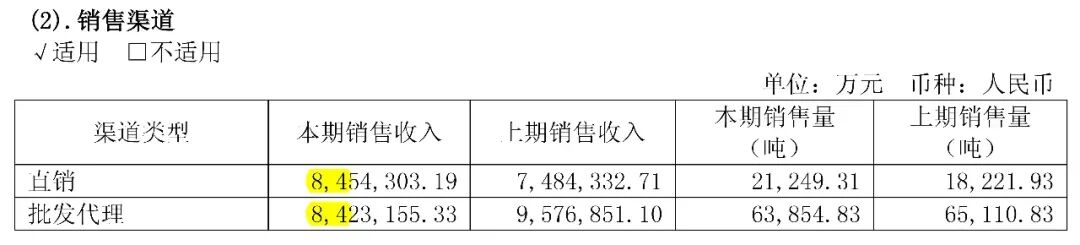

从过去的1269直接拉到1539,意味着经销环节的价差空间被压缩。倒逼经销商从“赚价差”向“做服务”转型。营业收入直营首次超过批发代理,这个比例以后还会加大。

一、2025年茅台酒的表现如何

在2025年贵州茅台整体业绩小幅下滑的背景下,核心产品茅台酒依然展现出了极强的韧性,实现了收入与产销量的稳步微增。

1. 营收保持正增长

尽管公司总收入下降,但茅台酒的收入仍维持了增长态势:

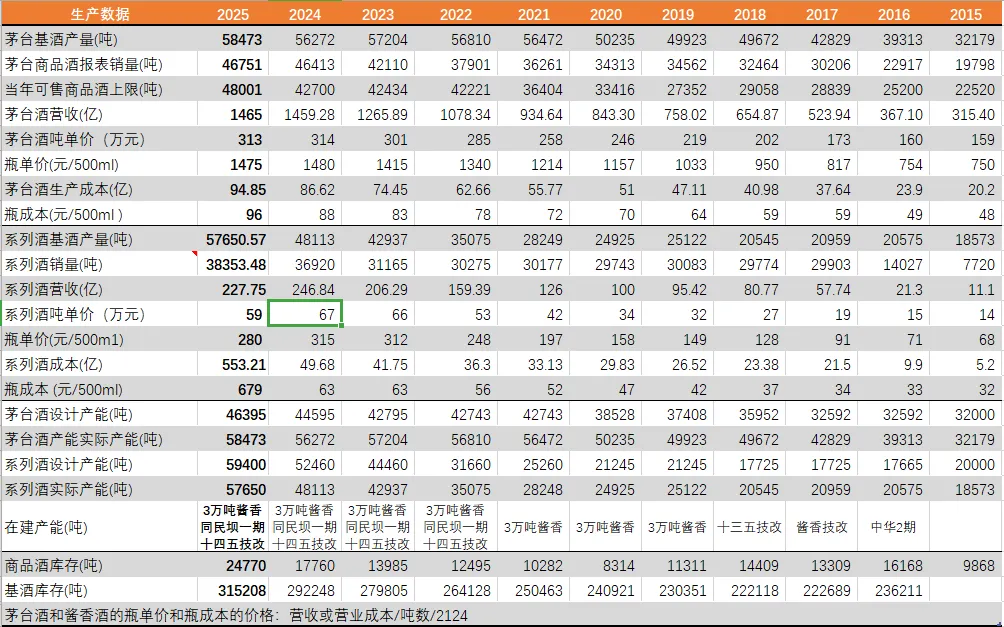

营业收入: 实现收入约为1,465.00亿元。 同比增长: 较2024年的1,459.28亿元增长了0.39%。 收入占比: 茅台酒收入占公司酒类总收入的86.8%,继续发挥着公司业绩“压舱石”的作用。

2. 产销量双双提升

产量: 2025年茅台酒产量为58,473.16吨,同比增长3.91%。 销量: 2025年销售量为46,750.66吨,同比增长0.73%。 库存: 期末库存量(含半成品及基础酒)为315,207.51吨,同比增加9.67%,为未来的可持续发展积累了充足基酒。

3. 盈利能力维持高位

毛利率: 2025年茅台酒的毛利率为93.53%。 波动情况: 虽仍处于极高水平,但较2024年下降了0.53个百分点,主要是受销量增加及生产成本上涨影响,营业成本同比增加了9.50%。

2025年茅台酒依然是公司盈利和品牌竞争力的核心来源。茅台酒在2025年继续巩固其全球唯一千亿级酒类大单品的地位,通过推进“全面向C”战略,强化了产品端、渠道端与终端的变革,有效稳住了市场基本盘。

二、为什么业绩出现了下降

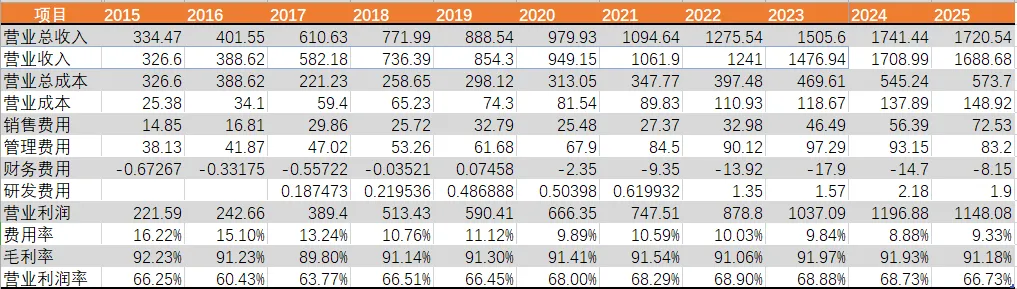

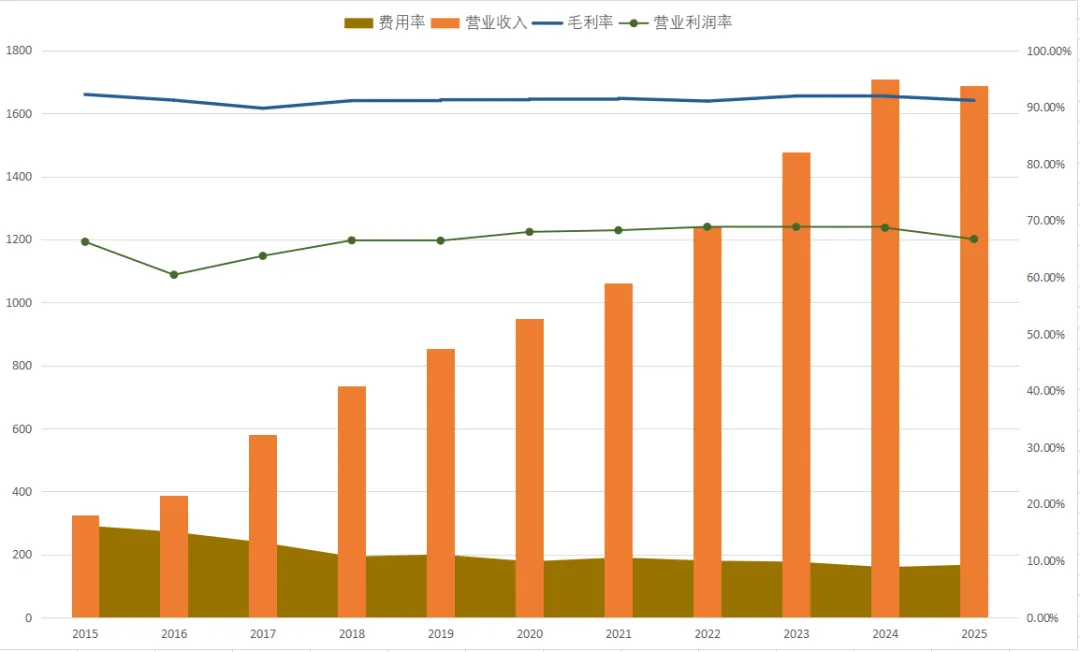

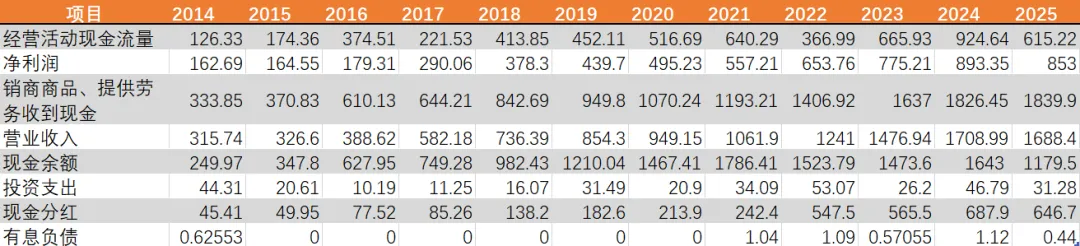

根据2025年年度报告,贵州茅台在2025年的业绩确实出现了小幅下滑。营业收入为1,688.38亿元,同比下降1.21%;归属于上市公司股东的净利润为823.20亿元,同比下降4.53%。

主要原因是以下方面造成的:

1. 系列酒产品结构调整导致收入下滑

虽然核心产品茅台酒的收入在2025年仍保持了0.39%的微增,但其他系列酒的收入出现了明显下降。

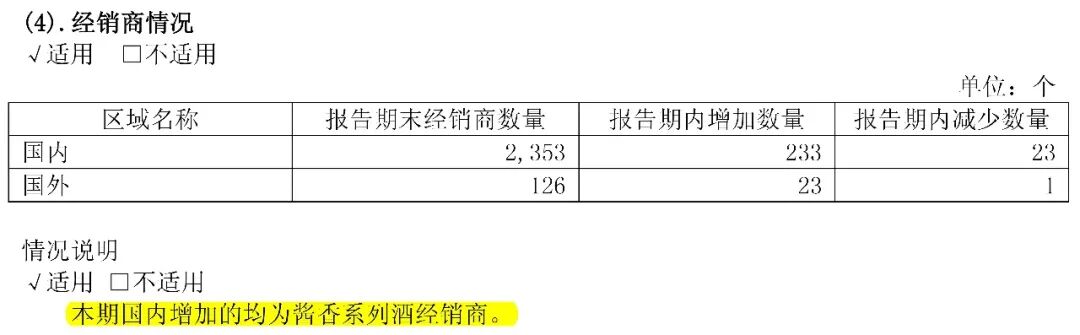

系列酒收入减少: 2025年系列酒实现营业收入约222.75亿元,较2024年的246.84亿元下降了9.76%。 大单品培育: 公司致力于构建“T”型多元化产品矩阵,巩固如“茅台1935”等大单品的品牌培育,这类系列酒的市场基础尚需通过持续的高投入来筑牢。 官方解释: 营业收入的变动主要是受到酱香系列酒产品结构调整的影响。

2. 营业成本与销售费用上升

在收入微降的同时,公司的多项成本和费用开支却在增加,进一步压缩了利润空间:

营业成本上涨: 2025年营业成本为148.92亿元,同比增长8.00%。主要原因是销量增加以及生产成本上涨。 销售费用大幅增加: 2025年销售费用达到72.53亿元,同比大幅增长28.62%。这主要是由于公司在本期加大了广告宣传及市场投入。 2025年数据明细: 公司的广告宣传费从2024年的13.35亿元增加至18.29亿元;市场推广及服务费从37.45亿元增加至46.66亿元。 持续增长趋势: 这种增长并非孤例。2024年销售费用增长了21.31%,2023年更是增长了40.96%,原因均被官方归结为“广告及市场推广/服务费增加”。 稳住市场基本盘: 为了在“优胜劣汰”的自我调节阶段保持领先,公司加大了市场调研与厂商协作,投入更多资源用于提振市场信心。 “全面向C”战略: 公司推进场景、客群、服务的转型,强化产品端、渠道端和终端的变革,这些战略动作需要大量的市场资金支持。 数字平台优化: 公司持续推进“i 茅台”等数字营销平台的优化与业务创新,涉及系统建设及相关的用户运营投入。 价格与渠道机制: 为了构建“随行就市、相对平稳”的调整机制,并在直销与批发渠道间实现更科学的投放,公司在渠道建设和维护上的服务费用也相应上升。

总结: 销售费用的连续大幅增长,反映了贵州茅台在行业环境不确定的背景下,正通过牺牲短期利润空间来换取品牌影响力的持续提升和市场基本盘的稳固,尤其是在核心产品之外的系列酒推广和新渠道转型上投入了重金。

3. 财务收益减少

利息收入下降: 2025年公司的利息收入为8.43亿元,相比2024年的14.77亿元大幅减少。 原因: 主要是受商业银行存款利率下降、存款规模及结构变化的影响。

4. 行业环境与宏观周期影响

报告指出,白酒行业目前正处于宏观经济周期与产业调整周期双重叠加的时期,行业进入了“优胜劣汰”的自我调节阶段。虽然茅台具备核心竞争优势,但在整体行业调整的大背景下,业绩增速也受到了挑战。

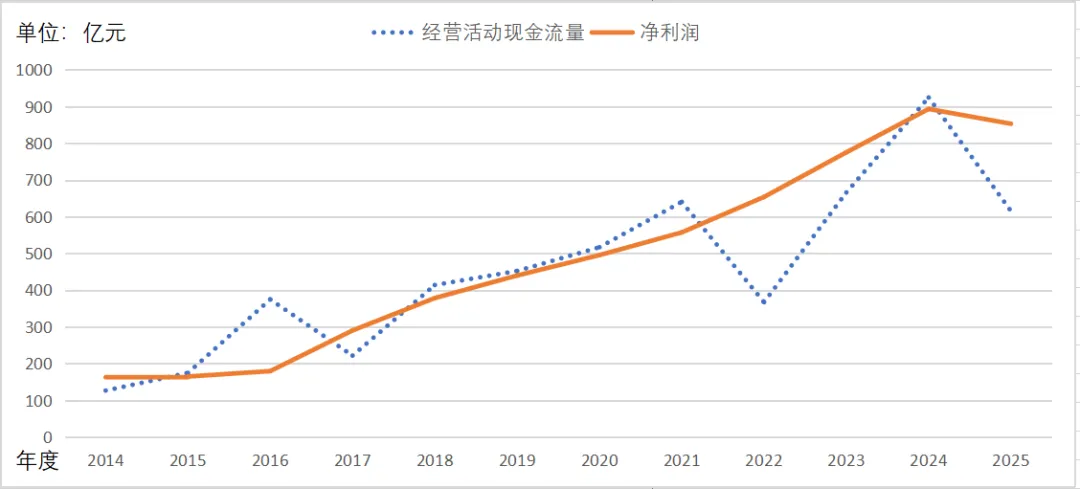

5. 经营活动现金流显著下降

虽然现金流不直接等同于利润,但其变动也反映了经营压力的增大:

经营活动产生的现金流量净额为615.22亿元,同比下降33.46%。 原因: 主要是控股子公司茅台财务公司吸收集团成员单位的存款减少,以及不可随时支取的同业存款增加所致。

总的来说,2025年业绩下降的核心原因在于系列酒收入的缩减,以及为了应对市场变化而大幅增加的销售推广费用和生产成本。

三、其它事项

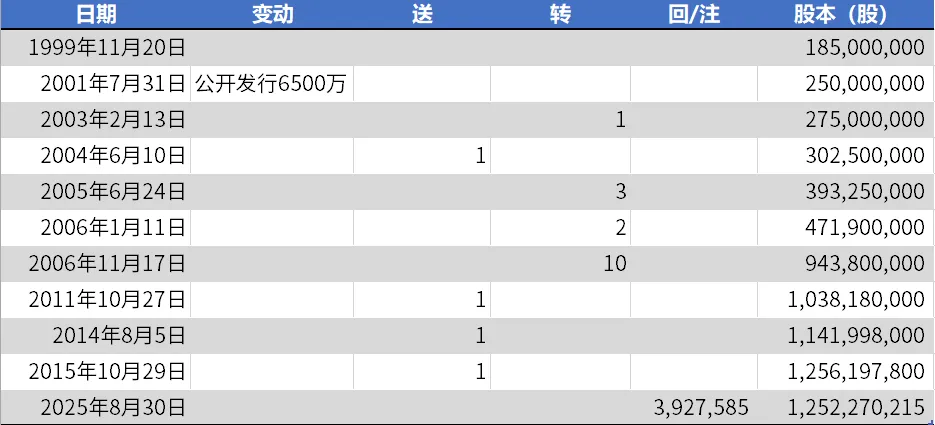

今年完成了公司上市以来的首次回购注销,注销第一期回购的3,927,585股。第二期目前正在进行中,已回购87,059股,希望以后股价低迷时能成为常态。

600519_FY2025, p.47

2025年是贵州茅台的“压力测试”年。短期的业绩回调有助于挤掉过去数年累积的价格泡沫,让茅台从“金融产品”回归“高端消费品”属性。只要公司能坚持以产定销、优化渠道结构并修复品牌稀缺性,预计在 2026-2027年 市场库存出清后,业绩将随着宏观经济的复苏重回增长轨道。

免责声明:本文基于公开财报及市场公开信息,涉及的推测仅为个人观点,不作为投资贵州茅台的直接依据。