本报告/资料下载领取方式详见文末

全球肿瘤药物市场是医药市场一个分部,专注于癌症药物的发现及商业化。全球肿瘤药物市场过去显着扩张,预计未来增长步伐将继续加快。全球肿瘤药物市场的增长动力主要来自患者群的增长、先进治疗方案(如肿瘤精准治疗及肿瘤免疫治疗以及联合疗法)的发展、治疗的普及化以及中小型制药公司的崛起。

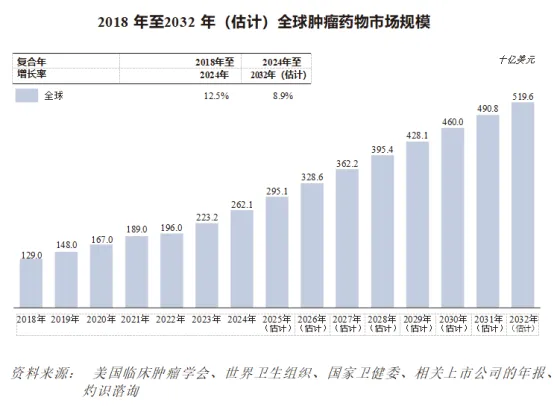

按销售收益计,全球肿瘤药物市场由2018年的1,290亿美元快速增长至2024年的2,621亿美元,复合年增长率达12.5%,预计至2032年将达到5,196亿美元,预测复合年增长率达8.9%。

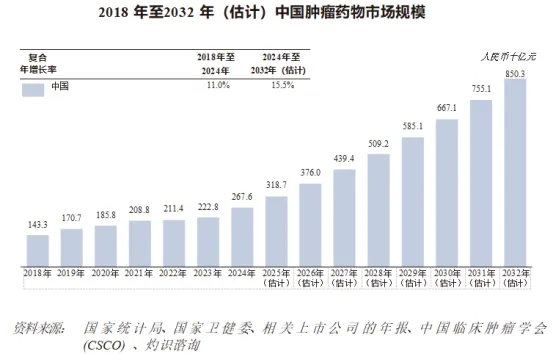

自2018年至2024年,按销售收益计,中国肿瘤药物市场稳步扩张,由2018年的人民币1,433亿元增加至2024年的人民币2,676亿元,复合年增长率达11.0%。预计至2032年将达到人民币8,503亿元,复合年增长率达到惊人的15.5%。

在中国,肿瘤治疗仍然存在未满足的临床需求。具体而言,虽然发达城市能提供精准药物及免疫疗法等尖端疗法,但较落后地区因疗法过时且成本高昂,导致癌症患者的存活率偏低。受碍于对标准化指引的依赖及不断变化的监管框架,个性化医疗尚未得到广泛采用。尽管报销范围经已扩大,但患者及其家庭的经济负担仍然沉重,间接成本使情况雪上加霜。此外,不同地区的治疗方案不一致亦阻碍了护理的标准化进程,使治疗结果的有效评估变得复杂。

(一)全球肿瘤市场的进入壁垒

有意进军肿瘤市场的公司面临较大壁垒:

1、监管障碍:严格的法规及审批过程

中国及海外的医药市场均受到严格监管,国家卫生部门为不同药物开发阶段建立重重框架。公司不得不投入大量财务资源及时间应对严格的监管。创新肿瘤药物的审批过程漫长,一般需时数年,增加公司的整体负担。创新肿瘤药物获批NDA后仍需持续监察不良反应事件及疗效,增加合规成本。此外,制药公司必须与医疗支付者进行谈判以确保能够报销并实现有利的市场准入,增加进入过程的复杂性。

2、研发及生产所需的技术专长

创新肿瘤药物的发现充满挑战,特别是在开发早期。由于致病细胞通常缺乏统一靶点,且可能源自多样的表型变异,可能难以识别合适的靶点并选择能有效调节该等靶点的先导化合物,使药物发现过程更加复杂。此外,药物开发的每个阶段-发现、临床前试验、临床试验以至商业化-均需要专门的技能组合。公司必须拥有坚实的技术基础及横跨多个领域的专业知识才能成功应对该等挑战。

3、资本密集度:新药研发需要巨额财务投资

开发创新肿瘤药物需要巨额财务投资。进行广泛研究、临床前及临床试验以及扩大生产规模的相关成本介乎数亿美元到数十亿美元。有意打入市场的公司在产生任何收益前须投入大量资源,高财务壁垒加上漫长的开发时间使许多投资者为之却步。此外,肿瘤药物开发的成功率偏低,许多在研药物在临床试验或监管批准阶段闯关失败,为进一步投资带来不确定性并使投资者却步,尤其是针对未满足医疗需求的高风险创新疗法的投资。

(二)骨肉瘤概览

骨肉瘤是一种高级别、产生骨样物质的间叶细胞起源恶性肿瘤,是最常见的原发性骨癌,占所有原发性骨肿瘤约11.7%,特征是侵袭性强且预后不良,具有高度远处转移的倾向,尤其是肺部,通常在短时间内发生。全球骨肉瘤的发病率由2018年的23.1千人微升至2024年的24.6千人,复合年增长率为1.1%,预计至2032年将进一步增至27.2千人,复合年增长率为1.3%。中国的骨肉瘤发病率于2018年至2024年间保持平稳。预计骨肉瘤患者人数将轻微上升,复合年增长率为0.2%,至2032年将达到4.4千人。

骨肉瘤多发于年轻患者。一线骨肉瘤的标准治疗途径通常涉及新辅助化疗、手术切除及术后辅助化疗的组合。新辅助化疗的目标是在手术前诱导显着的肿瘤坏死(≥90%),通常涉及完全肿瘤切除且手术切缘阴性。术后辅助化疗可能会根据对初始治疗的反应继续作出或进行调整。对于二线骨肉瘤,目前未有临床批准的疗法,因此参加临床试验成为患者的首选方案。

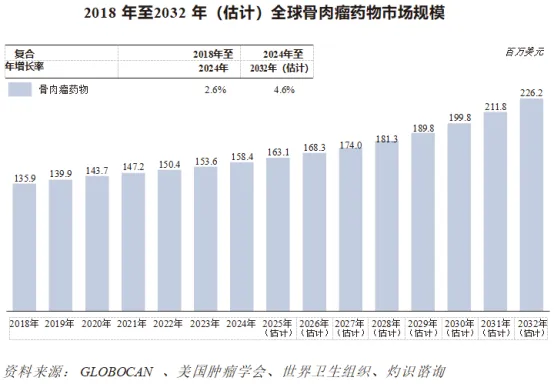

按销售收益计,全球骨肉瘤药物的市场规模由2018年的135.9百万美元增至2024年的158.4百万美元,复合年增长率为2.6%,预计至2032年将增至226.2百万美元,复合年增长率为4.6%。

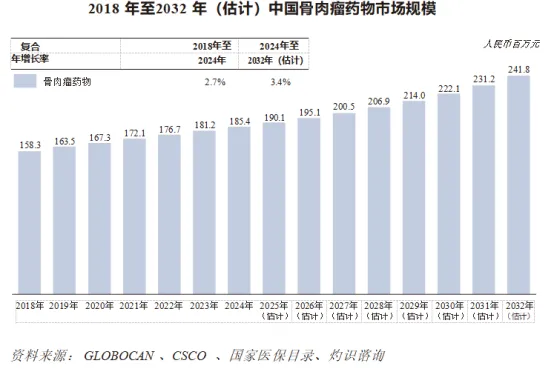

2018年至2024年,中国骨肉瘤癌药物市场稳步增长,由人民币158.3百万元增至人民币185.4百万元,复合年增长率为2.7%,因除传统化疗外缺乏有效的专门治疗方法。然而,随着临床试验活动激增以及近年陆续出现为患者带来曙光的在研药物,预计市场前景将持续改善。以销售收益计,骨肉瘤药物市场规模预计将增长至2032年的人民币241.8百万元,复合年增长率为3.4%。进行中的临床试验数量不断增加,其中若干药物显示出巨大的临床潜力。预计未来增长亦将由新疗法可能陆续获批所推动,预计在2025年至2030年间,该等疗法可能为骨肉瘤患者提供更佳的治疗选择。

(三)截至最后实际可行日期全球骨肉瘤创新药的临床管线

附注:

1.BSC指最佳支援护理。

2.AYA指青少年和年轻人。

3.在超过一个国家╱地区进行试验以“全球”表示。

(四)腱鞘巨细胞瘤(TGCT)概览

腱鞘巨细胞瘤(TGCT)是一种罕见的良性间叶性肿瘤,起源于关节及肌腱鞘的滑膜组织,通常与涉及集落刺激因子1(CSF1)基因的反覆基因异常有关。患者以年轻人为主,虽然一般无性命危险,但由于对关节功能及活动能力的影响,可能严重影响生活质量。

全球TGCT的发病率稳步增长,病例数由2018年的384.2千例增加至2024年的408.0千例,预计至2032年将达到453.0千例,复合年增长率分别为1.0%及1.3%。中国TGCT的发病率亦保持相对平稳,病例数由2018年的71.4千例微跌至2024年的71.3千例。然而,由于诊断能力的提高及对疾病认识的增加,预计至2032年发病率将微升至72.5千例。

TGCT的主要治疗方法包括手术、全身疗法及放射疗法或冷冻疗法。手术干预仍然是首选方法,对于局部TGCT涉及边缘切除,而对于瀰漫性TGCT病例则进行广泛的滑膜切除。对于无症状疾病的患者,一般建议进行积极监测。对于有症状疾病或显着功能障碍的患者,尤其是当手术存在重大风险时,可以考虑全身疗法。目前,唯一获FDA批准用于TGCT的药物是培西达替尼,于2019年获批,但由于肝中毒风险极高未获广泛使用,于FDA的黑框警告中亦有列明。在中国,培西达替尼尚未上市,建议有症状的患者参加临床试验作为替代方案。

自2018年至2024年,全球TGCT药物市场经历快速增长,由2018年的437.6百万美元增至784.8百万美元,复合年增长率达10.2%,预计至2032年将进一步增至1,613.7百万美元,预测复合年增长率达9.4%。

自2018年至2024年,由于除化疗外缺乏有效的治疗选择,中国的TGCT药物市场增长有限。然而,随着新的靶向疗法预期将于2025年获批,市场格局预计将发生明显变化。以销售收益计,TGCT药物的市场规模预计将由2024年的人民币156.9百万元快速扩大至2032年的人民币1,542.7百万元,复合年增长率达到惊人的33.1%。

近年来,用于治疗TGCT的创新药在中国的发展势头强劲,从CDE注册在研药物数量的增幅可见一斑。该等新兴疗法专注于新的靶点,旨在解决这种罕见但使人体衰弱的疾病中尚未满足的高医疗需求。下表载列截至最后实际可行日期全球TGCT创新药的临床管线。

附注:

1.培西达替尼仅于美国获得批准。

2.截至最后实际可行日期,福建海西新药已完成I期临床试验。

3.在超过一个国家╱地区进行试验以“全球”表示。

(五)乳腺癌概览

乳腺癌(“乳癌”)是全球女性中最常诊断的恶性肿瘤,亦为全球最致命的恶性肿瘤,2022年在全球造成670,000人死亡。该疾病源于异常乳腺细胞生长失控并形成肿瘤。虽然乳腺癌的成因众多,但遗传倾向(BRCA1或BRCA2突变)、雌激素及孕激素的刺激以及生活方式因素等均会增加风险。

全球乳腺癌的发病人数由2018年的2,088.8千人稳步增至2024年的2,397.0千人,复合年增长率为2.3%,预计至2032年将进一步增至2,748.8千人,复合年增长率为1.7%。中国乳腺癌的发病人数亦由2018年的322.2千人持续增长至2024年的374.7千人,复合年增长率为2.5%,预计至2032年将进一步增至435.0千人,复合年增长率为1.9%。

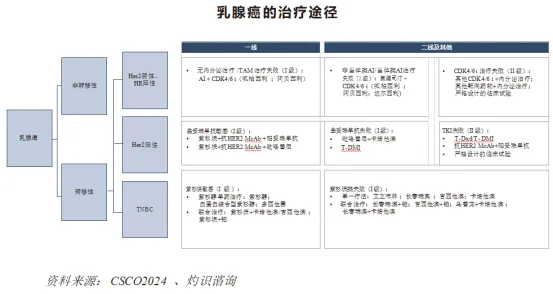

转移性乳腺癌占所有乳腺癌病例约30%,是一种严重且晚期的乳腺癌,对治疗构成极大挑战。在转移性乳腺癌患者中,HER2阴性乳腺癌占总数约80%,为最大的表型。TNBC的特征在于缺乏雌激素、孕激素及HER2受体,使其成为最具侵袭性且难以治疗的乳腺癌亚型之一。TNBC的治疗策略因疾病发展阶段及患者对先前疗法的反应而异。作为一线、二线及以上治疗,常用治疗包括单药治疗(包括使用紫杉醇及多西他赛)及联合治疗(包括使用紫杉烷类、长春瑞滨、吉西他滨、优替德隆、长春瑞滨与铂类)。

下图展示乳腺癌的治疗途径:

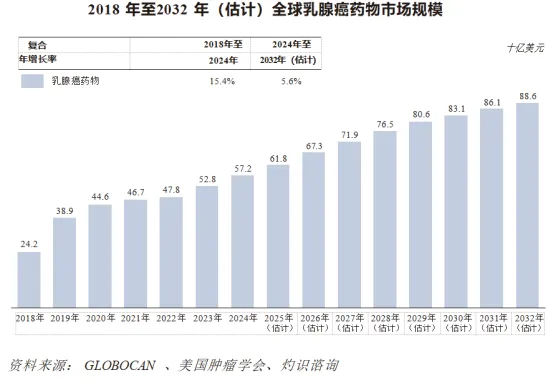

全球乳腺癌药物市场由2018年的242亿美元稳步增长至2024年的572亿美元,复合年增长率达到惊人的15.4%。预计该市场将于2032年达到886亿美元,复合年增长率为5.6%。

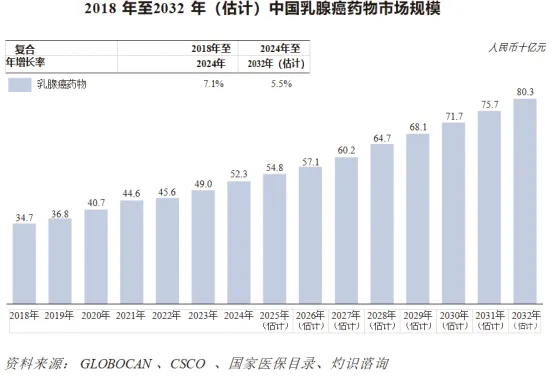

自2018年至2024年,按销售收益计,中国乳腺癌药物市场稳步增长,由2018年的人民币347亿元增至2024年的人民币523亿元,复合年增长率为7.1%。预计增长趋势将会持续,按销售收益计,市场规模将于2032年达到人民币803亿元,复合年增长率为5.5%。

截至最后实际可行日期,全球已有超过5种创新疗法获批用于治疗TNBC,包括靶向疗法及免疫疗法,另有超过5种免疫肿瘤联合疗法的临床管线正处于II期及以后阶段。截至最后实际可行日期,C019199正在中国进行联合PD-1单克隆抗体以评估治疗晚期TNBC的I/II期临床试验。

(六)结直肠癌概览

作为第三大常见恶性肿瘤及第二大致命癌症,2024年全球结直肠癌发病人数达到2.0百万人,预计至2032年患者人数将增至2.5百万人。增长主要由于老龄化趋势及人口增长的预测。2024年中国结直肠癌患者人数达556.4千人,预计至2032年患者人数将增加至699.7千人。

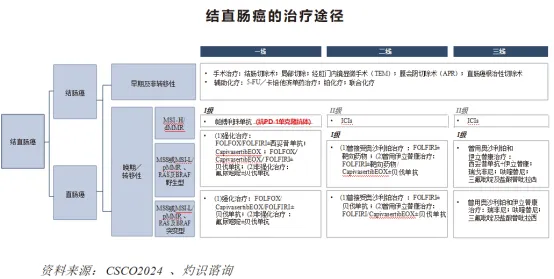

在中国,因早期症状不明显,CRC患者发现症状一般已为晚期,CRC发展至晚期会出现更明显的症状,如便血、腹部肿块以及骨盆或下腹持续疼痛。目前针对晚期CRC的治疗策略分为一线、二线及三线治疗,视乎疾病进展及对先前疗法的反应而定。一线疗法一般根据患者的耐受性及疾病的严重程度分为强化及非强化治疗方案。二线疗法适用于已接受奥沙利铂或伊立替康一线治疗的患者。对于已接受奥沙利铂及伊立替康治疗的患者,三线治疗的重点在于延长存活期及改善生活质量。

下图展示结直肠癌的治疗途径:

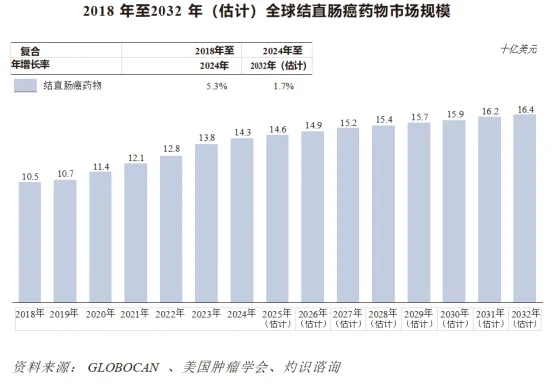

全球结直肠癌药物市场经历快速增长,由2018年的105亿美元增至2024年的143亿美元,复合年增长率为5.3%,预计至2032年将适度增长至164亿美元,复合年增长率为1.7%。

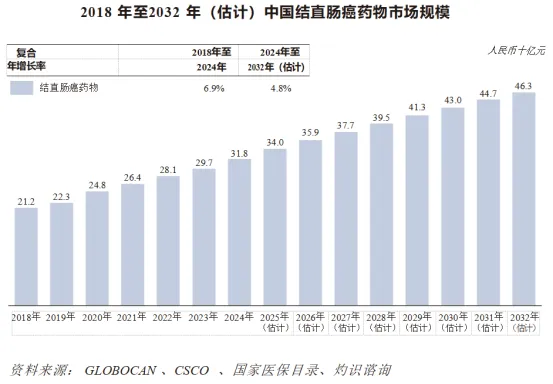

自2018年至2024年,中国的结直肠癌药物市场稳步增长,由2018年的人民币212亿元增至2024年的人民币318亿元,复合年增长率为6.9%,预计至2032年将达到人民币463亿元,复合年增长率为4.8%。

截至最后实际可行日期,全球已有超过10种创新疗法获批用于治疗结直肠癌,另有超过15种免疫肿瘤联合疗法的临床管线正处于II期及以后阶段。截至最后实际可行日期,C019199正在中国进行联合PD-1单克隆抗体以评估治疗晚期结直肠癌的I/II期临床试验。

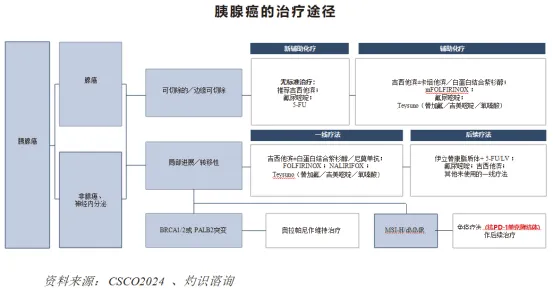

(七)胰腺癌概览

胰腺癌是一种高度侵袭性的疾病,其特征是胰腺细胞转化为具有侵袭周围组织潜力的恶性肿瘤。大多数胰腺癌病例(约85%)是胰腺腺癌,起源于负责产生消化酶的外分泌腺体。小部分病例(<5%)分类为胰腺神经内分泌肿瘤(PanNET),源自胰腺的内分泌组织。非腺癌肿瘤在该领域较为罕见。胰腺癌大多数发现均是晚期,80%至90%患者确诊时呈现不可切除的肿瘤,导致可用的治疗选择有限且结果不佳。

胰腺癌的治疗途径主要取决于肿瘤的类型及诊断时的阶段,具体策略则根据肿瘤的可切除性、阶段及基因特征专门制定。化疗方案、靶向疗法及免疫疗法的进步是目前应对该侵袭性疾病的可选方案。

下图展示胰腺癌的治疗途径:

全球胰腺癌的发病率过去几年稳步增长,预计将继续上升。于2024年,胰腺癌患者人数达530.9千人,预计至2032年患者人数将达到661.6千人。

中国胰腺癌的发病率多年来呈持续上升趋势,预计将继续上升。2018年至2024年,中国胰腺癌新发病例数量由106.2千例增加至125.0千例,预计该数量的增速将略为放缓,至2032年达到146.9千例。

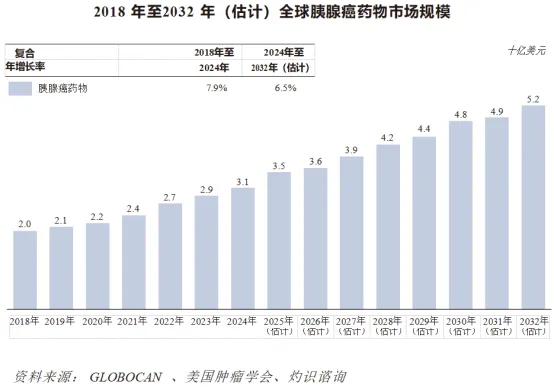

全球胰腺癌药物市场近年经历显着增长,受疾病患病率上升、治疗进步及医疗投资增加所推动,预计将持续扩大。按销售收益计,全球胰腺癌市场的规模由2018年的20亿美元增长至2024年的31亿美元,复合年增长率为7.9%,预计至2032年将达到52亿美元,复合年增长率为6.5%。

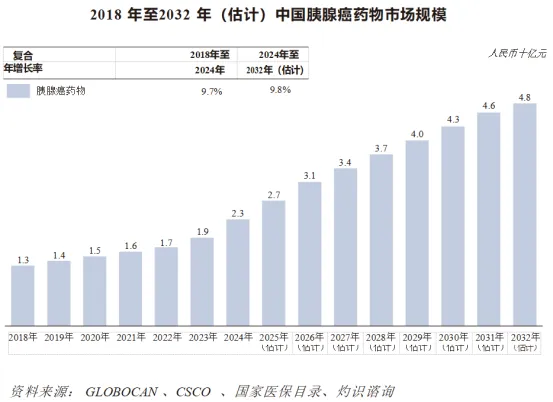

中国胰腺癌药物市场持续强劲增长。按销售收益计,市场规模由2018年的人民币13亿元增至2024年的人民币23亿元,复合年增长率为9.7%,预计至2032年将达到人民币48亿元,复合年增长率升至9.8%。

截至最后实际可行日期,全球已经有超过5种创新疗法获批用于治疗胰腺癌,另有超过5种免疫肿瘤联合疗法的临床管线正处于II期及以后阶段。截至最后实际可行日期,C019199正在中国进行联合PD-1单克隆抗体以评估治疗晚期胰腺癌的I/II期临床试验。

(八)潜在肿瘤靶点介绍

在肿瘤学上,多靶点疗法或多靶点药物疗法指使用能够有选择性并同时作用于肿瘤或其微环境内多个分子靶点的药物的一种治疗方法。这种治疗策略旨在应对肿瘤的复杂性及异质性,这些肿瘤通常涉及多条信号通路及分子机制。肿瘤多靶点疗法具有以下独特优势。

1、解决肿瘤异质性问题

肿瘤通常具有遗传及表型异质性的特征,意味同一肿瘤内的不同细胞可能具有不同的基因突变、信号通路激活及药物敏感性。多靶点疗法旨在通过同时靶向多个通路或分子克服异质性,从而提高有效抑制肿瘤的可能性。

2、协同效应

通过靶向多个途径,多靶点药物可能产生协同效应,即药物对不同靶点的联合作用效果大于各自单独作用的总和。与单一靶向疗法相比可以提高疗效并降低毒性。

3、降低药物耐受性

肿瘤可以通过多种机制对单一靶点疗法产生耐药性,例如标靶分子的突变或替代信号通路的激活。多靶点疗法可以通过同时靶向多个途径降低耐药性风险,使肿瘤更难逃避治疗。

4、改善患者治疗成果

通过针对肿瘤生物学的多个方面,多靶点疗法可望改善患者的治疗成果,包括延长存活期、提高生活质量并降低复发率。

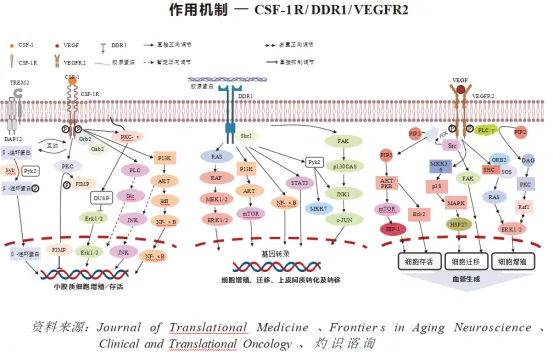

(九)集落刺激因子1受体(CSF-1R)

集落刺激因子1受体(CSF-1R)是一种髓样受体,对于单核细胞及巨噬细胞的存活及分化至关重要。CSF-1R的过表达与侵袭性肿瘤表型有关,其特征是免疫抑制的肿瘤微环境及不良预后。CSF-1R及其配体CSF-1及白介素34(IL-34)在调节肿瘤相关巨噬细胞(TAM,会促进肿瘤发展并抑制抗肿瘤免疫反应)方面发挥关键作用。

CSF-1R的激活需要其配体(CSF-1或IL-34)的结合,从而导致受体二聚化及随后的信号传导。通过小分子酪氨酸激酶抑制剂或单克隆抗体(mAbs)阻断CSF-1R信号通路,可以有效防止配体结合,抑制TAM的增殖、分化及存活。TAM活性减少会降低肿瘤微环境中的免疫抑制作用,可能增强对癌细胞的整体免疫反应。

多项研究已证实,肿瘤细胞中的CSF-1R表达增加与各类癌症的不良临床结果相关。在肿瘤微环境中存在CSF1R阳性巨噬细胞通常与患者较差的存活率相关,突显CSF-1R具有作为治疗靶点的潜力。靶向CSF-1R信号旨在消除或重新极化促肿瘤的TAM,有望成为癌症治疗的有利策略。

目前,靶向CSF-1R或其配体的各类小分子抑制剂及单克隆抗体正处于临床开发阶段。该等疗法作为单一疗法或与标准治疗(如化疗及其他免疫疗法)的联合使用正接受评估。进行中的研究及临床试验凸显CSF-1R抑制剂在显着改善高TAM浸润癌症患者疗效方面的潜力。

(十)血管内皮生长因子受体2(VEGFR2)

血管内皮生长因子受体2(VEGFR2)亦称为激酶插入结构域受体(KDR),是VEGF受体家族中的关键成员,在血管生成中发挥重要作用。VEGFR2是位于血管内皮细胞表面的主要受体,当与VEGFA、VEGFC及VEGFD等配体结合时被激活。VEGFR2的活化会引发自磷酸化,导致内皮细胞增殖、增加血管渗透性及血管生成,以上均为肿瘤生长及转移的基本过程。

在癌症生物学上,VEGFR2的重要性源于其在促进肿瘤血管生成中的作用,这一过程对于为快速生长的肿瘤提供营养及氧气至关重要,过程由肿瘤细胞及调节性T细胞(Treg)产生的促血管生成及抗血管生成因子共同调节。在包括乳腺癌、非小细胞肺癌、肝细胞癌、子宫颈癌及肾细胞癌在内的多种癌症中,已观察到VEGFR2的过度表达,而VEGFR2的过度表达一般与不良预后及肿瘤侵袭性增加有关。

靶向VEGFR2已成为肿瘤学上一个有前景的策略,因抑制该受体可以破坏对肿瘤生长至关重要的血管生成信号通路。VEGFR2抑制剂旨在阻断受体活性并减少血管生成,临床疗效显着。该等抑制剂大致可分为三类:ATP竞争性抑制剂(如舒尼替尼)、DFG-out构象抑制剂(如索拉非尼)及共价抑制剂(如瓦他拉尼)。虽然VEGFR2抑制剂主要针对VEGFR2受体,但由于VEGF受体家族之间的结构相似,该等受体一般对其他受体酪氨酸激酶亦表现出活性,从而增强其治疗潜力。

VEGFR2抑制剂的开发已趋成熟,多种药物在晚期癌症患者中显示出强大的抗肿瘤活性及良好的临床结果。随着对血管生成及肿瘤微环境的理解不断向前,VEGFR2仍然是开发新一代癌症疗法的关键靶点,特别是与其他靶向药物及免疫疗法联合使用时。

(十一)盘状结构域受体1(DDR1)

盘状结构域受体1(DDR1)是一种参与细胞信号传导及组织体内动态平衡的受体酪氨酸激酶,存在五种亚型,其中DDR1a、DDR1b及DDR1c具有活性。DDR1通过mTOR及STAT3等通路促进细胞增殖、迁移、侵袭及上皮间质转化,在肿瘤发展中发挥关键作用。此外,DDR1通过调节免疫细胞的募集、基质重塑及血管生成影响肿瘤微环境,并通过与胶原蛋白及细胞外基质的相互作用促进免疫逃逸及转移。

DDR1在包括三阴性乳腺癌在内的多种实体瘤中过度表达,并从中阻止免疫细胞的浸润。通过抗体或激酶抑制剂抑制DDR1在临床前研究中显示出增强免疫细胞渗透及减少肿瘤生长的潜力。虽然截至目前为止尚未有DDR1靶向药物获批,但包括激酶抑制剂、蛋白水解靶向嵌合体及抗体疗法在内的持续研究工作突显DDR1作为未来癌症治疗中一个有前景的靶点。

(十二)全球创新肿瘤药物市场的驱动因素及趋势

全球肿瘤药物市场不断增长的机会及潜力主要归因于以下因素:

1、对新型有效抗癌治疗的市场需求旺盛

全球的癌症发病率及死亡率依然高企,导致对新型有效抗癌药物的市场需求旺盛。随着人口老龄化及生活方式的改变,癌症患病率上升突显创新药发的重要性。

2、进一步开发联合疗法作为更有效的治疗方法

与单药治疗相比,目前的研究显示,联合治疗在降低癌细胞产生耐药的可能性方面,具有更佳的治疗疗效、效率、安全性及疗效持久性。值得注意的是,随着越来越多的免疫检查点抑制剂获得批准,与免疫疗法联合治疗成为最突出的研究课题之一,以期通过调节肿瘤微环境以最大限度提高临床疗效。

3、提升研究能力并改善科学发现的转化

随着研究成果转化改善,全球的研究投资持续增长。该等因素正推动技术发展及新药开发的创新,尤其是在抗癌药物领域,积极参与药物发现的研究机构及公司数量不断增加。

4、加速国际合作以促进扩展

境内外制药公司之间的跨境业务发展正成为一种趋势。中外合作不仅加速创新抗癌药物的市场进入,亦促进市场扩张。通过利用先进技术及经验交流,将可进一步扩张全球创新抗癌药物市场。

《中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告(发展现状、驱动因素、未来趋势、竞争格局)》原文WORD版:请回复“报告231”免费下载。