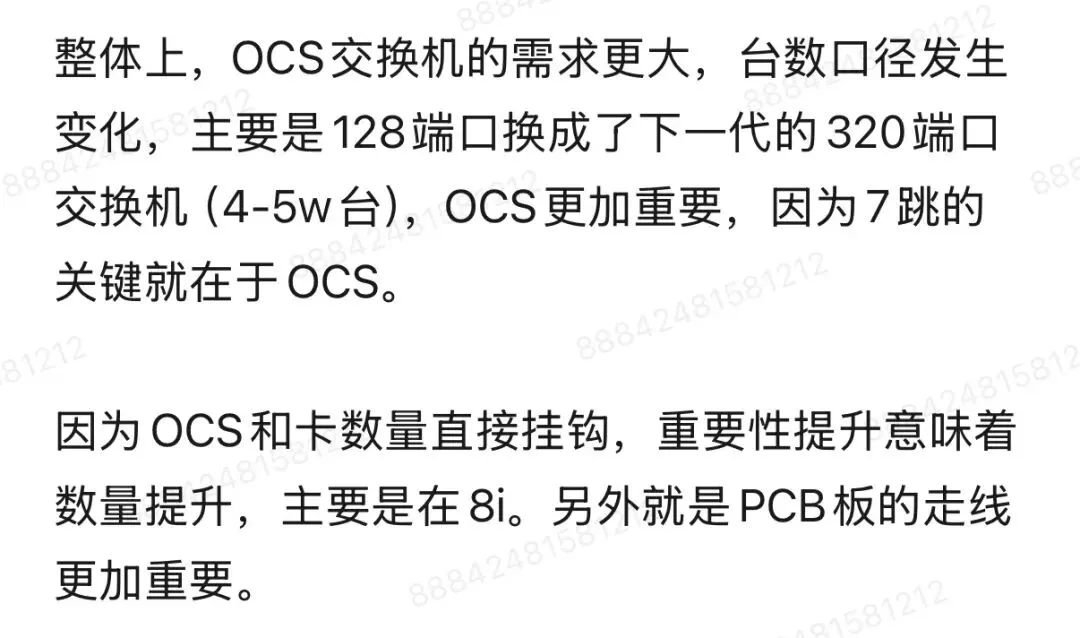

今天分歧,可以扯两句。

1,新易盛Q1净利润27.8亿,同比76.8%

原因无所谓…大概就是Q1原材料紧张,但新易盛提到Q2缓解,Q3、Q4的订单和产能大幅增长,汇兑不需要关心。

做了个对比图:

我们不考虑CPO,那么就不需要去关注“双面晶圆探针台”、“光电混合探针卡”这些前道设备,我们的重点在后道封装测试环节,比如高速ATE测试分选机、110GHz高频测试座、微波射频测试板等。

简单说就是,带宽翻倍=测试接口重做=设备换代”。只要是从800G走向1.6T,无论是CPO还是可插拔,由于芯片带宽从几十GHz跨越到110GHz,原有的测试硬件链路无法满足需求。

因此,对于生产1.6T可插拔模块厂商而言,一笔高昂的测试产线资本开支就是必然,这为专注于高速射频测试接口、高精度光通信SLT自动化测试设备商带来了与未来CPO前道设备同样确定的爆发式更新需求。甚至于,传统的AOI设备也无法满足要求,需要新家伙。

至于到了CPO时代,前道测试设备就更是高科技了,现在还不是太需要关注。

明天联讯上市,这个点不需要太抠基本面(我们以后会持续研究),对他的经营预期我们会讨论,可以肯定的是,中签的朋友明天会收获巨大,打开想象力,应该会锁定今年IPO涨幅第一。

测试设备是持续的赛道,从后道到未来的前道,是个长周期的研究领域。

以上,今天光的分歧日,这个阶段有分歧可太好了。我觉得还不够剧烈,把一些资金干崩溃才好(有点不大现实),结果明天又要开始战斗了…后面光的话题我们会持续讨论,这才哪到哪?

(全文完)

欢迎新老朋友加入私域知识星球(iOS用户无法支付,可将二维码图片转发至微信再扫码加入,或私信)。星球里会持续输出半导体/机器人/商业航天/AI硬件&应用/新消费等等领域的纪要、财务模型、TMTBreakout信息以及产业资料,欢迎感兴趣的朋友加入讨论!

老铁,求赞,加星标,不错文章更新!