报告日期:2026年4月23日

核心观点:算电协同已从地方试点、行业概念正式升级为国家级新基建战略,是2026年新质生产力核心支撑赛道。核心解决AI算力爆发带来的电力供需错配、绿电消纳不足两大刚性痛点。

一、概念背景与投资逻辑

1.1 什么是算电协同

算电协同是指通过数字化、智能化技术将算力基础设施与电力系统深度融合,实现算力负荷与电力供应的双向互动与优化配置。其核心内涵体现为两个层面:

电支撑算:通过绿电直供、源网荷储一体化等手段,为算力中心提供稳定、低成本、零碳的电力保障。

算优化电:利用AI算法和大数据分析预测新能源发电波动,实时调控算力负荷,使数据中心从单纯的“用电大户”转变为电力系统的“柔性调节资源”,通过虚拟电厂等形式参与电网调峰、调频等辅助服务。

1.2 为什么算电协同突然火了

四大驱动力共振:

| AI算力爆发倒逼刚需 | |

| 新能源消纳迫切需求 | |

| 政策端全面铺路 | |

| 商业模式升级 |

政策里程碑:

- 2023年12月

:国家发改委等四部门发布《关于深入实施"东数西算"工程加快构建全国一体化算力网的实施意见》,首次在国家层面提及"算力电力协同" - 2024年7月

:《数据中心绿色低碳发展专项行动计划》明确提出到2025年底初步形成算力电力双向协同机制 - 2026年3月

:"算电协同"首次写入政府工作报告,上升至国家战略 - 2026年

:国家数据局明确要求枢纽节点新建算力设施绿电应用占比达到80%以上

1.3 核心投资逻辑

AI大模型爆发 → 算力需求激增 → 数据中心电力需求飙升 →

绿电消纳需求 → 算电协同政策 → 商业模式闭环 → 万亿级市场

AI大模型爆发 → 算力需求激增 → 数据中心电力需求飙升 →

绿电消纳需求 → 算电协同政策 → 商业模式闭环 → 万亿级市场

赛道空间测算:

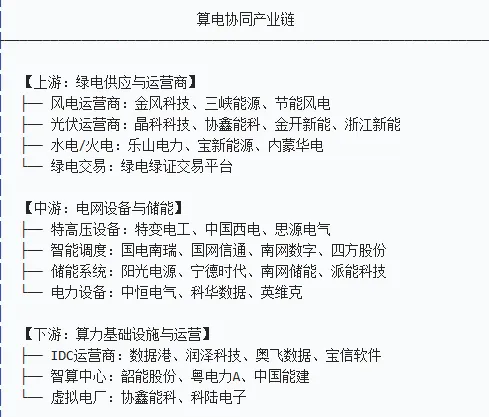

二、产业链全景图

2.1 产业链结构

2.2 各环节价值量分析

2.3 关键政策量化指标

- 绿电占比:国家枢纽节点新建数据中心绿电占比超过80%

- PUE要求:北京、上海要求新建智算中心PUE≤1.25;宁夏、内蒙古要求PUE≤1.2

- 储能目标:2027年新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2500亿元

- 特高压投资:"十五五"期间特高压投资超4万亿元

三、核心标的深度分析

筛选标准:有实绩(已布局算力中心或与算力企业有合作)、有订单(有明确的项目或合同)、有确定性(央企/国企背景,业绩可预期)

3.1 国电南瑞(600406)—— 算电协同"大脑"

| 核心定位 | |

| 行业地位 | |

| 订单情况 | |

| 业绩预期 | |

| 核心看点 |

投资逻辑:国电南瑞是算电协同赛道中壁垒最高、业绩确定性最强的标的。公司的电力调度系统覆盖全国80%以上电网,是算电协同落地的核心基础设施。

风险提示:估值相对合理,弹性空间有限。

3.2 协鑫能科(002015)—— 算电一体化标杆

| 核心定位 | |

| 行业地位 | |

| 订单情况 | |

| 业绩预期 | |

| 核心看点 |

近期动态:

2026年4月22日主力资金净买入2.39亿元 今年以来股价涨幅超90% 游资持续接力,国泰海通证券上海徐汇区宜山路等知名席位参与

投资逻辑:协鑫能科是弹性最大的绿电+算力标的。公司同时具备电力资源、算力布局、虚拟电厂调度能力三种核心能力,市场仍按"电力公司"定价,存在估值重构预期。

3.3 中国能建(601868)—— 央企总包龙头

| 核心定位 | |

| 行业地位 | |

| 订单情况 | |

| 业绩预期 | |

| 核心看点 |

投资逻辑:中国能建是低估值高安全边际的首选标的。公司具备"源网荷储算"一体化解决方案能力,防御与成长兼备,适合稳健型资金配置。

3.4 三峡能源(600905)—— 绿电央企龙头

| 核心定位 | |

| 行业地位 | |

| 订单情况 | |

| 业绩预期 | |

| 核心看点 |

投资逻辑:三峡能源是绿电长持首选标的。央企背景保障业绩稳定性,低成本绿电直供算力中心是核心商业模式,兼具防御性和成长性。

3.5 阳光电源(300274)—— 全球储能龙头

| 核心定位 | |

| 行业地位 | |

| 订单情况 | |

| 业绩预期 | |

| 核心看点 |

投资逻辑:阳光电源是算电协同"稳定器"。为数据中心提供稳定电力输出能力,储能业务直接受益于算力中心配储需求,业绩高增且估值合理。

四、弹性标的分析

筛选标准:市值小(50-150亿市值,弹性大)、概念纯(主营业务直接相关)、有催化(近期有公告、政策或事件驱动)

4.1 晶科科技(601778)—— 事件驱动龙头

| 股票代码 | |

| 总市值 | |

| 核心催化 | |

| 项目详情 | |

| 近期表现 |

资金动向:

4月16日龙虎榜:北向资金净买入4.20亿元,广发证券杭州富春路买入1.85亿元 4月22日:游资资金净流入1.08亿元 4月23日:主力资金净流入3.19亿元

投资逻辑:晶科科技是近期市场最热门的弹性标的。光伏运营商跨界算力中心,245亿投资彰显转型决心,但需注意项目落地存在不确定性(框架协议性质)。

风险提示:项目需国家核准、资金压力较大、上交所已下发监管工作函。

4.2 韶能股份(000601)—— 区域算电龙头

| 股票代码 | |

| 核心催化 | |

| 近期表现 | |

| 题材纯度 |

投资逻辑:韶能股份是区域算电协同的弹性标的。公司地处韶关(全国一体化算力网络国家枢纽节点),区域优势明显,但连续涨停后需注意高位风险。

4.3 英维克(002837)—— 液冷温控龙头

| 股票代码 | |

| 总市值 | |

| 核心定位 | |

| 行业地位 | |

| 近期动态 |

投资逻辑:英维克是AI算力密度飙升最直接的受益标的。液冷渗透率将从10%提升至50%+,公司作为龙头将持续受益于算力中心PUE约束趋严带来的需求爆发。

近期波动:股价出现较大波动,可能与短期涨幅过大、获利盘回吐有关,但中长期逻辑不变。

4.4 科华数据(002335)—— 数据中心电源龙头

| 股票代码 | |

| 核心定位 | |

| 行业地位 | |

| 业绩预期 | |

| 核心看点 |

投资逻辑:科华数据是算力供电与温控环节最直接的受益标的。公司产品覆盖数据中心供电、热管理全链条,直接受益于算力中心设备采购。

4.5 豫能控股(001896)—— 火电转型标的

| 股票代码 | |

| 核心定位 | |

| 转型动作 | |

| 业绩预期 | |

| 核心看点 |

投资逻辑:豫能控股是火电转型弹性标的。传统火电资产向算电运营转型,河南作为中部算力枢纽带来区域需求,业绩弹性大但估值偏贵。

五、资金与游资动向

5.1 近期龙虎榜数据汇总

5.2 知名游资席位分析

5.3 板块资金流向

算电协同概念板块(994891):

最新点位:4602.73(-1.14%) BBD资金:-8.31亿 成交额:143.34亿 DDX:-0.13(主力做空信号)

近期资金特征:

- 高位分化:部分标的持续获得资金青睐,部分标的出现获利回吐

- 外资参与:北向资金在晶科科技、协鑫能科等标的上有明显加仓

- 游资接力:知名游资席位在龙头标的上积极接力

六、后市展望与风险提示

6.1 行业发展趋势

1. 政策持续加码

算电协同试点项目逐步落地 绿电直供政策进一步明确 PUE强制标准趋严

2. 订单加速释放

特高压/液冷/储能订单持续增长 算力中心签约加速 2026-2027年进入订单兑现期

3. 技术路线清晰

液冷渗透率提升 源网荷储一体化推广 虚拟电厂参与电网调度

6.2 投资策略建议

| 核心底仓 | ||

| 弹性进攻 | ||

| 设备刚需 | ||

| 绿电长持 |

6.3 关键跟踪指标

- 政策面:算电协同试点落地、绿电直供政策、PUE强制标准

- 订单面:特高压/液冷/储能订单增速、算力中心签约情况

- 业绩面:绿电+算力业务收入占比、毛利率变化

- 成本面:算力中心度电成本、PUE下降幅度

七、风险提示

郑重声明:本文仅作为市场分析,不构成任何投资建议。股市有风险,投资需谨慎。

7.1 政策风险

能源规划与算力规划周期不同步,可能出现项目落地错位 绿电交易机制落地不及预期 电价市场化波动可能影响项目盈利

7.2 技术风险

液冷、储能等技术路线快速迭代,落后技术企业面临淘汰 跨区域调度、安全防护技术仍需完善 存在技术成熟度不足风险

7.3 成本风险

铜、锂等原材料价格波动影响设备成本 储能配置成本过高可能拉长项目盈利周期 项目投资回收期较长(通常11-13年)

7.4 供应链风险

高端芯片、核心传感器仍存在进口依赖 地缘政治博弈可能导致供应中断

7.5 市场风险

赛道热度提升引发资本涌入,同质化竞争与概念炒作可能加剧 市场情绪波动导致股价大幅震荡 部分标的估值偏高,存在回调压力

7.6 个股风险

八、数据来源

中国信息通信研究院《算力电力协同发展研究报告(2025年)》 中国信息通信研究院《绿色算力发展研究报告(2025年)》 国际能源署《能源与人工智能》报告(2025年4月) 高工产业研究院(GGII)储能市场预测数据 各上市公司公告及定期报告 龙虎榜公开交易数据 东方财富网、证券之星等公开市场数据

免责声明:本文基于公开信息整理分析,所有数据均来源于市场公开资料,不构成任何投资建议。投资者应独立判断、自担风险。