点击上方关注我,一起学投资!

引

言

中微半导作为国内领先的MCU芯片设计企业,在2025年及2026年一季度展现出强劲的业绩增长态势。公司凭借持续的产品创新、优化的产品结构以及行业景气度回升,实现了营收与利润的双重突破。特别是在高端32位MCU、车规级芯片及工业控制芯片领域的快速放量,为公司打开了新的成长空间。随着半导体国产化进程的深入推进,中微半导有望在MCU细分领域持续巩固龙头地位。

中微半导作为国内领先的MCU芯片设计企业,在2025年及2026年一季度展现出强劲的业绩增长态势。公司凭借持续的产品创新、优化的产品结构以及行业景气度回升,实现了营收与利润的双重突破。特别是在高端32位MCU、车规级芯片及工业控制芯片领域的快速放量,为公司打开了新的成长空间。随着半导体国产化进程的深入推进,中微半导有望在MCU细分领域持续巩固龙头地位。

一、财务表现:业绩高速增长,盈利能力显著提升

2025年年度业绩亮眼

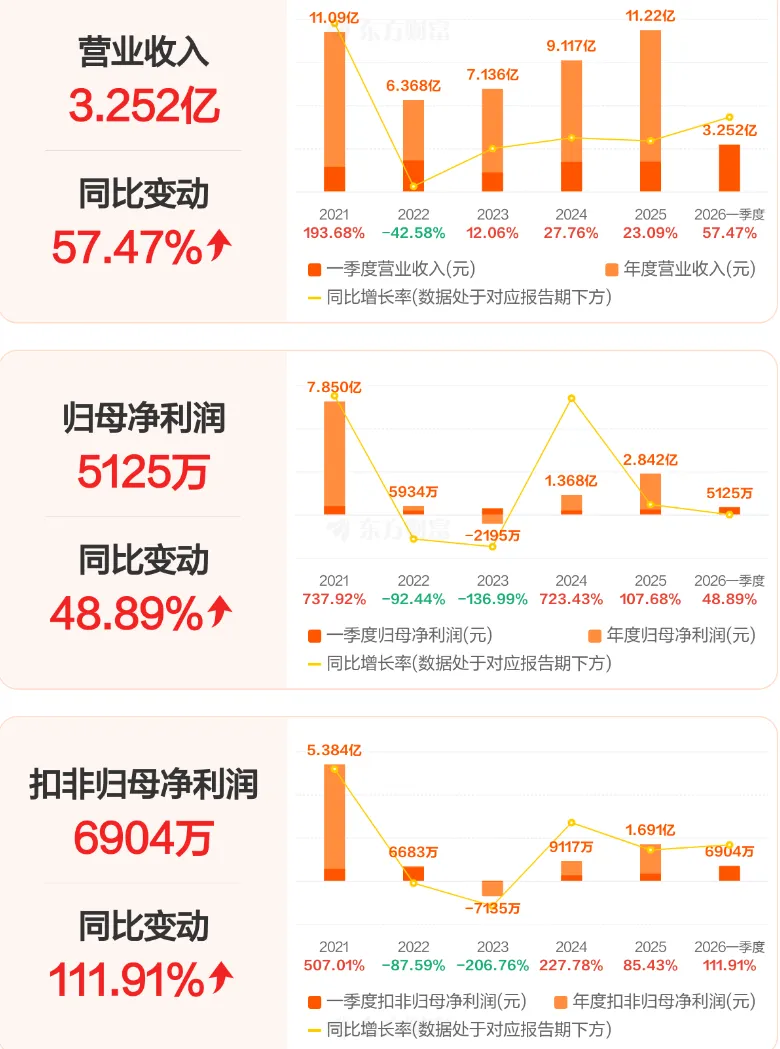

根据公司披露的2025年年报,中微半导实现营业总收入11.22亿元,同比增长23.09%;归母净利润2.84亿元,同比大幅增长107.68%;扣非净利润1.69亿元,同比增长85.43%。这一业绩表现远超市场预期,净利润增速显著高于营收增速,反映出公司盈利能力的实质性改善。

从盈利能力指标来看,公司加权平均净资产收益率达到9.24%,较上年同期上升4.65个百分点;投入资本回报率为8.79%,同比上升4.69个百分点。公司2025年度分配预案为每10股派现3元(含税),体现了对股东回报的重视。

2026年一季度延续高增长

2026年第一季度,公司业绩继续保持高速增长态势。实现营业收入3.25亿元,同比增长57.47%;归母净利润5124.84万元,同比增长48.89%;扣非净利润6904.05万元,同比大增111.91%。经营活动产生的现金流量净额为9033.55万元,同比增长60.87%,现金流状况健康。

值得注意的是,公司一季度出货量约12亿颗,较上年同期增加3.2亿颗,同比增长约38%。其中单品价值较高的M0、M0+系列产品增长约48%,超过公司产品整体增长率。这一数据表明公司不仅在量上实现增长,更在产品结构优化上取得显著成效。

二、业务分析:产品结构优化,高端应用领域突破

MCU产品线全面升级

中微半导作为以MCU为核心的芯片设计公司,2025年投放市场新产品22个,芯片出货量近40亿颗创历史新高。公司持续加强产品迭代、新产品推广和销售服务能力,特别是在32位MCU领域取得突破性进展。

公司董事长杨勇在业绩说明会上表示:"MCU市场逐步复苏,价格逐步反弹,2026年行业景气度向好。消费电子、汽车电子、工业控制三大下游需求均有增长"。这一判断与公司业绩表现相互印证,反映出行业整体向好的趋势。

毛利率显著提升

2025年公司综合毛利率从30%提升至34%,产品毛利率大幅回升。这一改善主要得益于几个因素:一是高端产品结构优化,32位MCU出货数量和营收占比均大幅增长;二是新产品推广和产品迭代提升了产品竞争力;三是上游产能紧张导致产品结构性供不应求,传导至销售端推动产品售价上涨。

杨勇透露,公司已经调整落实了产品出货价格,平均涨价在10%以上。涨价一方面是上游成本涨价的传导,另一方面是供求关系紧张所致。目前上游产能总体紧张,公司晶圆交期相对过去明显拉长。

车规级与工业控制芯片快速放量

公司在高端应用领域的产品布局成效显著,车规级芯片和工业控制芯片出货量较上年同期实现快速增长。这一趋势与全球汽车电子化和工业自动化的大趋势高度契合,为公司打开了新的增长曲线。

三、行业地位与竞争优势

国产MCU领军企业

中微半导在国内MCU设计领域处于领先地位。公司通过持续研发投入和技术创新,在32位MCU、车规级芯片等高端领域逐步实现进口替代。2025年研发投入占营业收入比例保持较高水平,为公司的长期发展奠定了技术基础。

供应链管理能力突出

在半导体行业产能紧张的背景下,公司的供应链管理能力成为重要竞争优势。杨勇表示:"目前产能紧张,订单量持续增加,未交订单压力大。2026年公司将积极寻找更多供应处以扩大产能"。公司通过前期进行的战略性备货延迟了成本上涨压力,进一步支撑了毛利率提升。

客户基础稳固

公司产品广泛应用于消费电子、家电、工业控制、汽车电子等领域,积累了稳定的客户资源。随着产品线的不断丰富和性能的提升,公司在高端客户中的渗透率有望进一步提高。

四、发展前景与战略布局

行业景气度持续向好

半导体行业特别是MCU市场在经历调整后正逐步复苏。人工智能、物联网、汽车电子等新兴应用的快速发展为MCU市场带来新的增长动力。中微半导董事长杨勇判断,2026年行业景气度向好,三大下游需求均有增长。

产能扩张计划

面对旺盛的市场需求,公司正积极规划产能扩张。通过寻找更多供应处扩大产能,以满足不断增长的订单需求。这一战略举措将有助于公司抓住市场机遇,进一步提升市场份额。

产品线持续丰富

公司将继续加强产品研发和创新,特别是在高端MCU、车规级芯片、工业控制芯片等领域的布局。随着新产品不断推出和市场认可度的提升,公司的产品结构将进一步优化,毛利率有望保持稳定或进一步提升。

五、风险提示

行业周期性风险

半导体行业具有明显的周期性特征,市场需求波动可能对公司业绩产生影响。虽然当前行业景气度向好,但仍需关注宏观经济环境变化对下游需求的影响。

供应链风险

全球半导体供应链仍存在不确定性,晶圆代工产能紧张、原材料价格上涨等因素可能对公司生产成本和交付能力构成挑战。

市场竞争加剧

随着国产MCU厂商的不断涌现和技术进步,市场竞争可能加剧。公司需要持续保持技术领先优势和产品差异化竞争力。

技术迭代风险

半导体技术更新迭代速度快,公司需要持续投入研发以跟上技术发展趋势,否则可能面临产品落后的风险。

六、投资建议

基于对公司基本面的深入分析,我们认为中微半导具备以下投资价值:

业绩增长确定性高:公司2025年及2026年一季度业绩表现强劲,净利润增速显著,盈利能力持续改善。

产品结构优化明显:高端产品占比提升,毛利率改善,公司正从量增向质升转变。

行业地位稳固:作为国产MCU领军企业,公司在技术积累、客户资源、供应链管理等方面具备竞争优势。

成长空间广阔:汽车电子、工业控制等高端应用领域的突破为公司打开了新的成长空间。

估值相对合理:考虑到公司业绩增长速度和行业地位,当前估值水平具备一定吸引力。

综合来看,中微半导正处于业绩释放期,产品结构优化和行业景气度回升双重驱动公司成长。建议投资者关注公司在高端MCU领域的进展以及产能扩张计划的实施情况。

- END -

点击下方关注,别走丢:

免责声明:本报告基于公开信息分析,仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力谨慎决策,并密切关注公司动态和行业变化。