一、 产业链结构:上游受制于人,中游加速追赶,下游需求分层

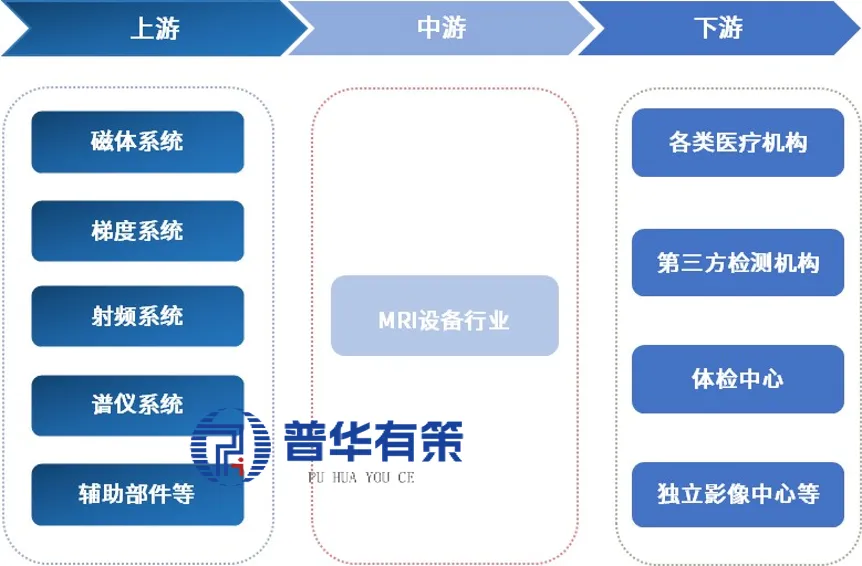

MRI设备行业产业链结构图

资料来源:普华有策

MRI设备产业链清晰分为上、中、下游。上游为核心部件与材料(超导磁体、梯度线圈、射频系统、液氦等),技术壁垒最高,长期由GE、西门子等国际巨头主导,国内企业正努力突破“卡脖子”环节。中游为整机制造与系统集成,国产品牌(联影、万东等)从中低端市场崛起,正向高端渗透。下游为应用终端,包括三甲医院、县级医院、独立影像中心及体检中心等,需求呈现“高端升级”与“基层普及”并存的层次化特征。

二、 市场持续扩容:全球稳健增长,中国动力强劲

普华有策数据显示,中国市场增速更高,预计从2024年的166亿元增长至2031年的241.5亿元,年复合增长率约5.5%。驱动力来自人口老龄化、分级诊疗推进及大规模设备更新政策。

三、 国产替代进入黄金期,核心部件自主化是关键

过去,中国MRI市场长期被“GPS”(GE、飞利浦、西门子)垄断。近年来,以联影医疗、万东医疗为代表的国产品牌正强势崛起。2024年,国产设备在新增装机市场的占比已接近半数(46.7%),成功打破了外资在高端市场的垄断。然而,挑战依然存在:超导磁体、梯度线圈等核心部件仍在一定程度上依赖进口。因此,未来竞争的制高点在于核心部件的自主可控,无液氦超导磁体等技术被视为摆脱“卡脖子”困境的关键突破口。

四、 竞争格局重塑,从“拼硬件”转向“拼智能+服务”

行业集中度正快速提升,头部企业优势愈发明显。竞争焦点不再局限于磁场强度等硬件参数,而是转向“技术融合”与“生态构建”。一方面,AI技术正全面渗透,实现智能扫描、辅助诊断,优化工作流;另一方面,领先企业正从单纯的设备销售商转型为“设备+软件+服务+数据”的整体解决方案提供商。万东医疗的“无液氦超导”与联影医疗的“AI全链条”均是这一趋势的典型代表。

五、 技术趋势:无氦化、高场化、智能化、专科化

行业正经历四大技术变革:无氦化摆脱对战略资源液氦的依赖;高场化推动3.0T普及和5.0T/7.0T科研应用;智能化借助AI实现一键扫描、辅助诊断,降低操作门槛;专科化开发移动式、术中、乳腺等专用设备,拓宽应用场景。

六、 投资机遇与风险:聚焦高端部件与AI生态,警惕集采与供应链波动

投资方向建议关注:①3.0T及以上高端MRI设备;②超导磁体、梯度线圈等核心部件的国产替代;③“AI+影像”生态及设备全生命周期服务。区域策略上,华东/华南主攻高端市场,中西部/东北则布局高性价比产品。主要风险包括:集采压价、核心部件进口依赖、国际巨头本土化反制及技术人才流失。

本文数据及观点均来自普华有策《2026-2032年MRI设备行业产业链细分产品调研及前景研究预测报告》。全文200页+