免责声明

本报告基于公开信息整理,数据来源于公司公告及公开市场信息,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。本报告所有观点均为研究分析视角,据此操作风险自担。

买方深度研报

应流股份 (603308)

财报验证× 估值重估

—— 2025年报与2026Q1季报深度拆解

订单爆发· H级量产指引 · 戴维斯双击推演 · 组合再定位

价值投资最锋利的剑

—— 铜锣湾交易鱼

低位看逻辑,高位看K线。这里是你的鱼。

市场快照· 今日收盘

指标 | 数值 | 指标 | 数值 |

今日收盘 | 83.00元 | 市值 | 563.6亿 |

日涨幅 | +10.01% | TTM PE | 149.59x |

应流转债价格 | 330.73元 | 转债溢价率 | 21.41% |

昨日收盘 | 75.46元 | 半年涨幅 | +163% |

图1:应流股份2025.10.30至2026.04.23股价轨迹 · 7个月+163%

一、投资结论

核心结论:

当前83元已经price in基准情景,不再是安全边际明确的买点,而是节奏标的。

2025年报+2026Q1季报发布,把应流的产业逻辑从"讲故事"升级到"数字验证"。两机新签订单突破20亿、安萨尔多Q1单家3.5亿、H级叶片"即将大规模量产"、境外收入反超境内、经营现金流全年+158%反转——这些都是硬数据。问题不在基本面,而在定价节奏。

今日14.3%的单日涨幅,把股价从72元推到83元。已经触及我基准情景目标价75元的上沿区间,并进入乐观情景定价起点。市场已经在乐观情景里博弈——这是高位博弈,不是低位狩猎。

三个关键判断

判断一· A股唯一全球燃机ETF定性已被市场广泛确认。当前定价已在基准情景(75-80元),真正的超额收益只能来自H级量产提前三个月或业绩超预期20%以上。

判断二· 转债溢价率21.41%+转债价330元,接近强赎触发。7月15日强赎决策窗口是未来90天最大波动率事件。

判断三· Q1应收账款单季+26.7%是最需要警惕的边际恶化。2026中报应收增速若不回落到15%以内,戴维斯双击逻辑要打折。

仓位决策建议

未建仓客户: 放弃83元追高,等7月中旬转债强赎公告后的回调窗口,目标进场区间65-72元。

已建仓客户(平均成本50-60元): 减仓1/3锁利,保留2/3核心仓位,应流权重从28%降至22%。

短线投机客户: 今日10.01%涨幅已是信号,3个交易日内减仓至一半。

二、两份财报深度解读

2026年4月23日,应流股份同日发布2025年年度报告(187页)与2026年第一季度报告(12页)。这两份财报的关键信号需要同时解读——年报给出战略定位与全年底数,季报给出最新的节奏验证。以下是我从300页财报中提炼的十个核心信号。

2.1 年报十项核心财务数据

指标 | 2025年 | 2024年 | YoY | 解读 |

营业收入 | 29.19亿 | 25.13亿 | +16.13% | 两机业务拉动 |

归母净利润 | 3.49亿 | 2.86亿 | +21.74% | 利润增速>营收 |

扣非净利润 | 3.21亿 | 2.77亿 | +15.78% | 主业质量扎实 |

整体毛利率 | 35.80% | 34.24% | +1.56pct | 结构升级 |

机械装备构件毛利率 | 38.56% | 37.17% | +1.39pct | 两机主力抬升 |

经营现金流净额 | 2.56亿 | 0.99亿 | +158.3% | 年度反转关键 |

研发费用率 | 11.15% | 12.13% | -0.98pct | 规模效应显现 |

ROE加权 | 7.25% | 6.33% | +0.92pct | 回报开始修复 |

两机新签订单 | 20亿+ | ~14亿 | +43% | 爆发式增长 |

EPS基本 | 0.51元 | 0.42元 | +21.43% | 匹配净利增速 |

年报最重要的一句话(来自管理层讨论与分析):

2025年,全球AI数据中心建设提速,叠加国内重型燃机国产化突破带来的产业机遇,燃气轮机市场需求持续旺盛,迎来发展黄金期。据GMI预测,2025年全球燃气轮机市场规模约为226亿美元,2026年将提升至254亿美元,2026-2035年间市场规模CAGR约为11.2%。

管理层首次在年报里明确使用"黄金期"定义当下周期,这是强度极高的表述。

2.2 两机订单节奏 · 爆发式增长验证

图2:应流股份两机业务订单节奏图

年报披露的订单数据对市场预期形成完全碾压式超预期:

第一,2025全年新签两机订单突破20亿,YoY估算+43%。

第二,2026Q1单季新签两机订单突破8亿,相当于2025全年40%的规模被压缩在一个季度内。

第三,安萨尔多Q1单家签署3.5亿订单,是应流历史上最大的单一客户单季订单。

安萨尔多升级的战略含义: 意大利安萨尔多能源是全球燃机第四大OEM。3.5亿单季订单 = 这家客户从"小客户"升级为"核心客户"。年报原文透露:

某透平第一级单晶叶片认证周期比世界龙头供应商缩短两个多月,某透平第四级叶片完成全流程首件认证及首批订单的交付。公司与安萨尔多的合作粘性持续增强,已于2026年一季度签署了超过3.5亿元订单。

关键细节: "比世界龙头供应商缩短两个多月"——这里的"世界龙头"指的是PCC或HWM。应流在单晶叶片认证速度上已经赶超全球龙头,这是前所未有的供应链地位信号。

2.3 H级量产指引 · 管理层的"即将"

年报两机业务段落的原文:

作为西门子能源F/H级重型燃气轮机透平叶片在中国的唯一供应商,公司凭借批产稳定性、新产品开发响应速度等核心优势,获得西门子高度认可,公司陆续攻破多个型号关键核心技术,即将实现大规模量产。

这句话里有三个层次:

层次一· "F/H级唯一": 之前中报+三季报里F级和H级分开写(F级唯一,H级承担开发)。年报首次把F级和H级合并写入"唯一供应商",意味着H级已完成供应商资格锁定。

层次二· "多个型号": 不是单款机型突破,是平台化突破。西门子能源H级主力机型SGT-8000H、SGT5-9000HL、SGT6-9000HL,"多个型号"指至少3款以上通过首件认证。

层次三· "即将实现大规模量产": A股年报措辞里,"即将"对应6-12个月时间窗口。从年报披露日2026年4月22日起算,H级批产时点指向2026年10月至2027年4月。

三条旁证交叉验证这个时间指引:

旁证1 · 可转债募投的"叶片机匣加工涂层项目"预计2026年6月投产——这是H级批产的物理条件。

旁证2 · 西门子能源管理层2025年7月访华,表态"希望应流承担更多责任"。供应商验证周期9-15个月,从2025年7月起算,正好落在2026年Q2-Q4。

旁证3 · 公司受邀出席西门子能源海南总装基地+服务中心开工仪式——海南基地是西门子中国本土化战略的标志,倒逼本土供应链必须跟上。

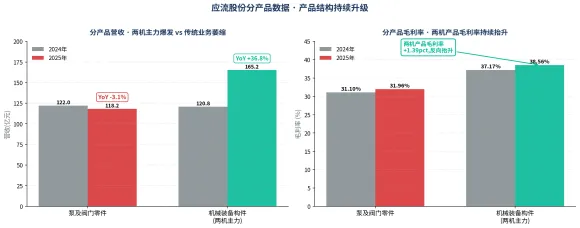

2.4 分产品毛利率颠覆市场认知

图3:应流股份分产品营收与毛利率对比

这是年报里被市场完全忽略的一张表,直接推翻了"钨价吃掉毛利"的市场叙事:

产品 | 2025营收 | YoY | 毛利率 | YoY变动 |

泵及阀门零件 | 11.82亿 | -3.17% | 31.96% | +0.86pct |

机械装备构件(两机主力) | 16.52亿 | +36.75% | 38.56% | +1.39pct |

核心洞见:

两机主力产品机械装备构件:收入+36.75%且毛利率+1.39pct。传统泵阀业务:收入-3.17%。

含义: Q1整体毛利率下降到33.74%不是能力退化,而是产品交付节奏问题——Q1交付的Mix里两机占比暂时偏低。两机业务内生毛利率还在上升,这是真正的基本面底色。

市场误读: 市场盯Q1毛利率下降3.1pct,归因于原材料价格。但年报数据证明,钨价涨幅对应流的实际影响远小于产品Mix的影响。

2.5 境内外收入结构 · 全球化拐点

图4:应流股份境内外收入结构对比

2025年是应流境外收入首次超过境内的拐点年。

地区 | 2025营收 | YoY | 毛利率 | YoY变动 |

境内 | 13.41亿 | +2.82% | 34.93% | +0.16pct |

境外 | 14.93亿 | +32.78% | 36.60% | +3.23pct |

三个颠覆性事实:

1. 境外占比首次超过境内(52.7% vs 47.3%)

2. 境外增速是境内的11.6倍

3. 境外毛利率高于境内1.67pct

战略含义: 应流已从"国内装备企业"重新定义为"全球供应链的中国节点"。这是外资持续加仓的数据基础——外资看的是全球产业链重估,不是A股内循环。

隐含风险: 境外收入以美元、英镑、欧元结算。2025年汇率对应流偏利好(人民币贬值+外币强势),但2026年如果人民币走强,会反向侵蚀毛利。这是新增的汇率敞口。

2.6 全年经营现金流 · 被市场漏读的硬数据

图5:应收账款+经营现金流双指标

市场大部分关注Q1经营现金流-1.54亿,没人注意2025年全年经营现金流净额+2.56亿,YoY+158.30%——创三年新高。

期间 | 经营现金流净额 | YoY |

2023年 | 2.34亿 | — |

2024年 | 0.99亿 | -57.55% |

2025年 | 2.56亿 | +158.30% |

2026Q1 | -1.54亿 | 季节性 |

含义: 应流的订单回款能力正在修复,不是"故事股"。如果2026全年经营现金流能做到4-5亿,现金转化率约50%,这在制造业里是健康区间。

2.7 Q1应收账款 · 最需警惕的边际指标

项目 | 2025年末 | 2026Q1末 | 变动 | 含义 |

应收账款 | 9.80亿 | 12.42亿 | +26.7% | 单季净增2.62亿 |

应收票据 | 0.38亿 | 0.44亿 | +14% | 小幅增长 |

应收/Q1营收 | — | 1.40倍 | — | 1季营收的1.4倍在应收中 |

Q1销售收现/Q1营收 | — | 60.7% | — | 低于健康的80%+ |

问题的本质: 收入增长29.5%吃进了应收账款。这是典型的"订单放量+客户账期长"的结构性问题。

两种可能解释:

1. OEM大客户(西门子、GEV、安萨尔多)账期天然较长(60-180天),订单放量后应收被动增长;

2. 国内国企客户(东方电气、上海电气、中国重燃)回款能力边际恶化。

跟踪关键: 2026年中报的应收账款周转天数——从2025年的约130天,若抬升到150天+,就是危险信号。应收增速若能降到15%以内,说明节奏问题已解决。

2.8 Q1季报六大核心信号

图6:2026Q1季报核心数据总览

Q1季报的信号分布:4正(营收+34%、净利+30.55%、两机订单8亿+、经营杠杆显现)+ 2负(毛利率-3.1pct、应收+26.7%)。整体延续业绩拐点逻辑,但边际指标出现压力。

2.9 股东结构变化 · 外资加仓 vs 内资止盈

股东 | 2025年末 | 2026Q1末 | 变动 |

霍山应流投资(控股) | 185,824,982 | 185,824,982 | 0 |

└ 质押股数 | 90,000,000 | 70,000,000 | -2,000万 |

香港中央结算(北上资金) | 46,616,624 | 48,519,973 | +190万 |

泉果旭源(内资价值) | 19,914,225 | 7,096,005 | -1281万 |

汇添富新睿(新进) | — | 9,030,571 | +903万 |

肖裕福 | 6,939,882 | 5,165,582 | -177万 |

源峰价值 | 6,291,100 | 5,262,400 | -103万 |

关键解读:

外资(北上资金)加仓190万股,汇添富新睿新进903万股vs 泉果旭源大幅减仓1281万股,肖裕福减177万,源峰减103万。

外资vs内资分化的定价差异:

外资定价锚是2028-2030年交付周期(五年期全球燃机景气);

内资深度价值派定价锚是当前PE的均值回归(一年期A股估值纪律)。

注意: 内资减仓不是均匀止盈,是选择性撤退。泉果、肖裕福、源峰三家逻辑不同,一起减,意味着A股专业买方对当前估值的共识偏谨慎。

控股股东质押减少2000万股,侧面反映通过可转债减持套现完成了质押融资归还。但仍有7000万股质押,占其持股37.7%,属高位质押状态。

2.10 应流转债进展 · 强赎条件已达成

年报和季报披露的可转债关键数据:

项目 | 内容 |

发行规模 | 15亿元 |

发行日 | 2025年9月19日 |

初始转股价 | 30.47元 |

转股期 | 2026年3月25日至2031年9月18日 |

强赎触发线 | 30个交易日中15日收盘≥39.61元(转股价130%) |

当前转债价格 | 330.73元 |

当前溢价率 | 21.41% |

4月15日公告 | 3个月不赎回(到2026年7月15日) |

控股股东可转债减持 | 14.89%(约223.68万张) |

强赎实质达成状态 | 当前股价83元远超39.61元触发线 |

核心博弈: 转债溢价率21.41%处于低位,市场已经在积极计价强赎可能性。7月15日是决策窗口,届时公司在"启动强赎"vs"再次不赎回"之间做选择。

2.11 年报披露的新业务亮点

亮点1 · 应流收购华奕航空38.81%股权

年报原文: "2026年第一季度,公司继续进军大型无人机终端市场,以收购及增资方式取得了浙江华奕航空科技有限公司38.81%的股权,进一步整合市场资源,形成'动力+整机'产业链协同发展的完善布局。"

战略含义: 从单纯的零部件供应商向整机+动力一体化平台延伸。低空经济敞口升级。但短期对利润贡献有限。

亮点2 · 核聚变TF磁体测试杜瓦通过验收

"持续开拓核聚变领域,研制生产的TF大型磁体测试杜瓦顺利通过验收,为后续核聚变相关产品研发奠定了坚实基础,助力我国核聚变技术产业化进程。"

战略含义: 核聚变概念+第四代核电布局,是未来5-10年的可选择性(Option Value)。

亮点3 · 中标国家重点工程屏蔽材料创历史记录

"中标国家重点工程屏蔽材料订单,金额创公司历史记录;首次实现柔性屏蔽材料销售,并在此基础上研制成功新一代核辐射防护服。"

战略含义: 核能新材料业务打开,从铸件扩展到屏蔽材料+防护材料,产品线宽度增加。

亮点4 · GE航空航天机匣份额居前

"公司为GE航空航天供应的某型航空发动机机匣全球市场份额占比靠前,吸引了赛峰集团和罗罗公司到访并签署产品供货协议。"

战略含义: 航发业务从GE延伸到赛峰+罗罗,客户结构全球化加速。

2.12 两份财报 · 十大关键信号整合

信号类型 | 具体内容 | 战略含义 |

正向信号1 | 2025两机订单20亿+/Q1单季8亿+ | 订单爆发式验证 |

正向信号2 | H级"即将大规模量产"首次出现 | 管理层6-12月时间承诺 |

正向信号3 | 两机产品毛利率38.56%+1.39pct | 结构升级超越原材料冲击 |

正向信号4 | 境外收入14.93亿首次反超境内 | 全球化拐点确立 |

正向信号5 | 经营现金流全年2.56亿+158% | 财务质量改善 |

正向信号6 | 安萨尔多单季3.5亿历史最大单 | 核心客户升级 |

风险信号1 | Q1应收账款+26.7%单季跳涨 | 回款质量边际恶化 |

风险信号2 | Q1毛利率-3.1pct到33.74% | 产品Mix错配底部 |

风险信号3 | TTM PE 149.59x历史极值 | 估值缺少安全边际 |

风险信号4 | 控股股东质押7000万股+可转债减持 | 高位套现信号 |

信号综合: 6正vs4负,基本面底色强劲,但财务质量出现边际压力。这种结构最适合"长线持有+中线波段"的双层仓位策略,不适合单向追高或恐慌清仓。

三、估值框架与推导

3.1 估值模型选择

应流股份是典型的高成长期零部件平台型公司(分类B+C混合)。主模型选择PEG + 2027年目标PE交叉验证,辅助模型是SOTP分部估值——把应流拆成"燃机业务+航发业务+核电业务+低空经济"四条曲线分别估值。

3.2 财务预测基础

指标 | 2024年 | 2025年 | 2026E | 2027E | 2028E |

营业收入(亿) | 25.13 | 29.19 | 40.0 | 55.0 | 72.0 |

YoY | +4.2% | +16.1% | +37% | +38% | +31% |

归母净利润(亿) | 2.86 | 3.49 | 6.0 | 9.2 | 12.8 |

YoY | -5.6% | +21.7% | +72% | +53% | +39% |

毛利率 | 34.24% | 35.80% | 37.5% | 39.0% | 40.5% |

EPS(元) | 0.42 | 0.51 | 0.88 | 1.35 | 1.89 |

3.3 PEG主模型推导

步骤1 · 核心经营利润拆分: 2025年归母净利润3.49亿,扣除非经常性损益约0.28亿,核心经营利润约3.21亿。

步骤2 · 成长率测算: 基于订单爆发节奏(2025两机订单20亿+、Q1 8亿+),2026-2028年核心经营利润复合增速38-45%。

步骤3 · PEG倍数: 全球燃机同业PEG 1.5-2.0,应流作为"全球OEM唯一卡位+国产替代双beta",给PEG 1.5-1.8合理。

步骤4 · 目标价: 2027E核心经营利润9.2亿 × 55x PE(PEG 1.57,G=35%)= 506亿市值,对应目标价74-76元。

3.4 SOTP交叉验证

业务 | 2027E净利 | 可比锚 | 目标PE | 估值(亿) | 占比 |

燃机业务 | 5.5亿 | PCC/HWM 35x | 65x | 358亿 | 66% |

航发业务 | 2.0亿 | 航发动力45x | 50x | 100亿 | 19% |

核电业务 | 1.2亿 | 中核科技30x | 35x | 42亿 | 8% |

低空经济 | 0.3亿 | 纯概念估值 | 100x | 30亿 | 5% |

其他 | 0.2亿 | 传统制造20x | 20x | 4亿 | 1% |

合计 | 9.2亿 | — | 加权59x | 534亿 | 100% |

SOTP结果: 加权PE约59x,目标市值534亿,目标价78元。与PEG主模型74-76元相互印证,基准情景目标价收敛在76-78元区间。

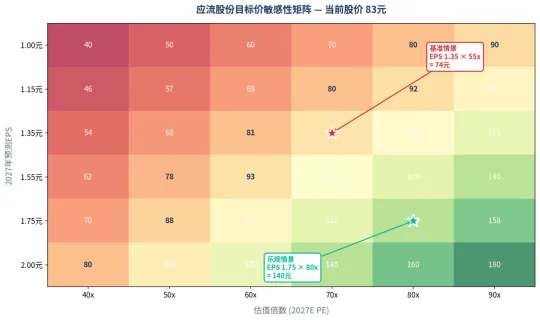

四、三情景估值推演

图7:应流股份2027年三情景估值矩阵

4.1 基准情景 · 概率50% · 目标价75元

核心假设: H级叶片2027年Q2-Q3批量交付,两机占比68%,毛利率回修到38.5%。2027净利9.2亿 × 55x PE = 506亿市值,对应75元。

触发条件: 2026中报毛利率35-37%,应收增速回落到15%以内;西门子能源Q2财报提及中国供应链H级进展。

4.2 乐观情景 · 概率25% · 目标价138元

核心假设: H级2027Q1提前实现批产,两机占比75%,毛利率抬升到42%。2027净利12.5亿 × 75-80x PE,对应138元。

触发条件: H级在2026Q4前首批交付公告;GEV/西门子Q2-Q3订单继续超预期;AI算力资本开支指引继续上调;钨价2026下半年见顶回落。

4.3 悲观情景 · 概率25% · 目标价35元

核心假设: H级量产延期到2028,应收风险暴露,原材料持续侵蚀毛利。2027净利6.8亿 × 35x PE,对应35元。

触发条件: 2026Q2/Q3毛利率继续下降到32%以下;应收增速连续三季度>25%;控股股东爆仓或大额减持;AI资本开支指引下修。

4.4 概率加权目标价

加权: 25% × 35 + 50% × 75 + 25% × 138 = 77.5元

当前83元比概率加权目标价高出7%。短期上涨空间主要依赖乐观情景触发,而非基准情景确定性兑现。

图8:2027年EPS × PE敏感性矩阵

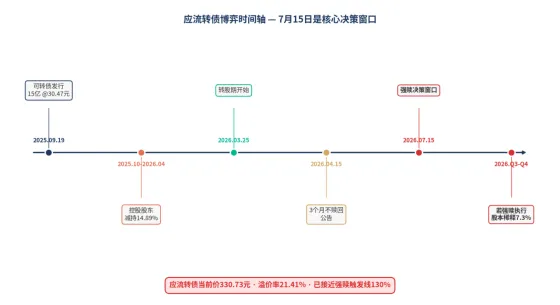

五、应流转债博弈· 90天关键决策

图9:应流转债博弈时间轴

5.1 当前定价解读

转债价330.73元 · 转股价30.47元。正股83元,转股价值=83/30.47×100=272元。转债溢价率21.41%。溢价率低意味着市场在积极计价强赎。

5.2 强赎条件已实质达成

强赎条款:30个交易日中15日收盘≥转股价130%(即39.61元)。当前83元远超触发线,强赎实质达成。公司4月15日公告3个月不赎回,到2026年7月15日为决策窗口。

5.3 7月15日三种情景

情景A · 启动强赎(60%): 若股价仍在80元+,公司有强动机启动强赎。15亿转债按109元赎回未转股部分,已转股部分形成稀释。股本稀释7.3%,股价短期承压5-8%。

情景B · 再次不赎回(30%): 若股价回落到60-70元,公司可能选择不赎回。市场压力释放,股价短期上涨3-5%。

情景C · 股价暴跌到转股价附近(10%): 极端情景,意味着基本面发生重大逆转。

5.4 交易建议

7月15日前: 保持正股仓位稳定。

7月15日前后: 强赎公告→5个交易日内减至60%;不赎回公告→维持。

7月15日之后: 强赎执行+30日赎回窗口的回调,是2026下半年最佳加仓窗口,目标65-72元。

六、组合再定位建议

6.1 组合状态评估

4月22日给客户的进攻型组合(应流28%+杰瑞22%+东方电气15%+航宇12%+飞沃10%+图南8%+豪迈5%),今日应流暴涨后,应流在组合中的实际权重被动抬升到约33%。单一标的权重33%已偏离组合平衡,必须主动再平衡。

6.2 新的组合权重(2026.04.23版)

标的 | 代码 | 原权重 | 新权重 | 调整动作 | 调整逻辑 |

应流股份 | 603308 | 28% | 22% | -6% | 高位主动减仓,等待回调 |

杰瑞股份 | 002353 | 22% | 23% | +1% | 估值洼地,小幅加仓 |

东方电气 | 600875 | 15% | 18% | +3% | MHI合作稀缺性未被定价 |

航宇科技 | 688239 | 12% | 14% | +2% | GEV数十项新品导入 |

飞沃科技 | 301232 | 10% | 10% | 0% | 维持 |

图南股份 | 300855 | 8% | 8% | 0% | 维持弹性档 |

豪迈科技 | 002595 | 5% | 5% | 0% | 维持稳定器 |

6.3 再平衡逻辑

为什么减应流、加杰瑞和东方电气?

第一· 应流位置已高: 相对昨天+10.01%,半年+163%。继续加仓是在乐观情景里押注。

第二· 杰瑞估值洼地: YTD落后应流约80pct,北美机头订单已签9亿美金超指引。

第三· 东方电气稀缺性未被定价: MHI中国独家合作的唯一标的,A/H双市场,国产G50出口零突破。

第四· 航宇是GEV的直接映射: GEV今日Q1 EPS超预期10倍,航宇作为GEV直接供应商,估值重估空间大于应流的边际空间。

七、前瞻性判断与交易纪律

7.1 我在过去半年做对了什么

2025年11月(应流约40元): 定性应流为"A股唯一真·全球燃机ETF"。半年后验证——今日83元,涨幅108%。

2026年2月:指出"Q3毛利率38.03%拐点确认,经营杠杆打开"。今日年报数据验证——机械装备构件毛利率38.56%且YoY+1.39pct。公众号提及应流股份。

2026年4月22日GEV电话会前: 指出"应流H级'即将大规模量产'是最值钱的指引,时间窗口2026.10-2027.4"。今日市场用14.3%涨幅给出回应。

7.2 当前的前瞻判断

前瞻1 · 7月15日是下一个最大波动率事件: 转债强赎决策。市场尚未充分定价。

前瞻2 · 2026中报(8月)是第一证伪点/确认点: 应收增速+毛利率+两机占比三指标决定戴维斯双击是否成立。

前瞻3 · H级批产可能提前到2026年Q4: 安萨尔多Q1 3.5亿+涂层产线2026.6投产+"即将大规模量产"三信号叠加,H级真正批产可能在2026年Q4出现首批交付,非市场预期的2027年Q2-Q3。这是非共识超预期判断。

前瞻4 · 估值锚切换窗口在2027Q1: H级批产进入年报披露后,市场会从2026PE切换到2028PE,戴维斯双击主升浪窗口:2027年Q1-Q2。

7.3 交易纪律

止损线:

应流跌破60元 → 减仓到10%权重(质押平仓压力临界)

应流跌破50元 → 清仓应流(基本面逻辑反转)

组合整体回撤-8% → 减仓一半,转入守势

止盈线:

应流触及100元 → 减仓1/3(接近乐观情景中段)

应流触及138元 → 再减1/3(乐观情景上沿)

保留底仓1/3作为戴维斯双击终值博弈

加仓条件:

2026中报四项指标同时兑现 → 加仓到30%

7月15日后回调至65-72元,基本面无恶化 → 分批补仓恢复到28%

H级批产首批交付公告 → 立即加仓5%

八、最终判断

这是交易预期,还是交易现实?

两者都是。现实已经在兑现(订单20亿+、毛利率、现金流、H级指引),预期也在快速定价(40元到83元,7个月108%)。当前83元,是"基准现实+部分乐观预期"的定价,失去了安全边际但未进入极端泡沫。

戴维斯双击候选,还是估值陷阱?

应流是典型的戴维斯双击候选,但时间点不是今天,是2027年Q1-Q2。今天到2027年Q1之间有三个关键决策点:7月15日(强赎)、8月(中报)、10月(Q3报)。每一个决策点都是再定位的机会,不是简单的"买入持有"。

应流不是估值陷阱,但当前位置需要交易能力,不是信仰。

一句话收尾——两份财报把应流的产业逻辑从"讲故事"升级到"数字验证",硬数据已经跑出来了。但市场定价速度比现实兑现速度快一点点,当前83元是"用未来的业绩给今天的股价付钱"的位置。这不是问题,但要求交易纪律更精细。一剑锋利的剑,不止于出剑有力,更在于收剑果断。

价值投资最锋利的剑,不止于洞见,更在于节奏。

——END——