贵州永吉印务股份有限公司成立于1997年3月,注册资本42156万元,2016年12月23日在上海证券交易所上市,深耕精品纸包装领域二十余年,是贵州地区颇具规模的烟标、酒标等高端纸包装供应商,长期服务烟草、白酒、医药等快消品龙头客户。

公司拥有投资4亿元的现代化多功能标准厂房近4万平方米,员工人数约400名,其中专业技术和管理人员占总人数的30%以上,烟标年生产能力70万大箱。公司先后获得“贵州省重合同守信用企业”、“贵州省民营经济百强企业”、“贵州省文化产业示范基地”、“贵州省安全标准化三级企业”、“贵州省诚信示范企业”“贵阳市生态文明企业”、“贵阳市纳税百强企业”、“云岩区纳税十强企业”等多项殊荣。

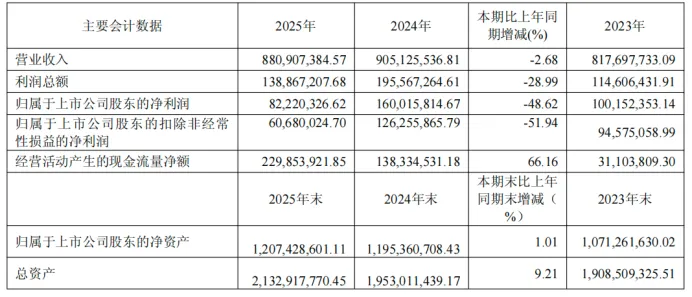

1.整体业绩表现

(1)营业收入:8.81亿元,同比下降2.68%

(2)归母净利润:8222.03万元,同比大幅下降48.62%

(3)扣非净利润:6068万元,同比下降51.94%

(4)经营活动现金流净额:2.30亿元,同比增长66.16%,现金流状况良好

(5)总资产:21.33亿元,净资产12.07亿元,资产负债率35.72%

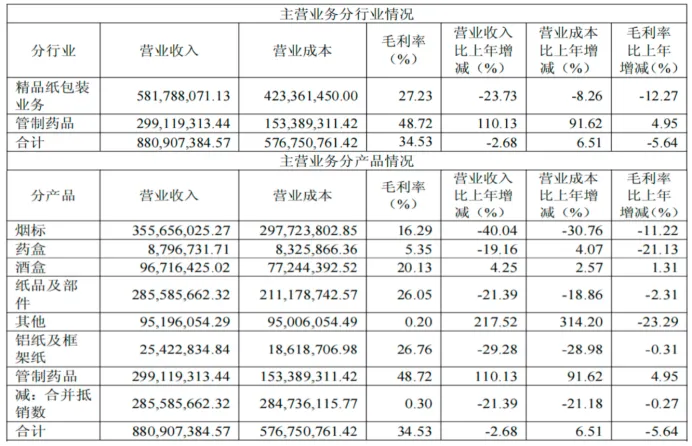

2.分板块营收表现

(1)精品纸包装业务:营收5.82亿元,同比-23.73%,毛利率27.23%,同比大幅下滑

(2)烟标:营收3.56亿元,同比-40.04%,成为业绩最大拖累

(3)酒盒:营收9671.64 万元,同比+4.25%,唯一增长品类

(4)境外管制药品业务:营收2.99亿元,同比+110.13%,毛利率48.72%,逆势高增

(5)AIGC文创/卡牌业务:2025年处于投入建设期,暂未形成大规模收入

一是区域与客户壁垒坚实,传统主业韧性显著优于行业平均

公司深耕贵州本土包装市场二十余年,深度绑定贵州中烟、茅台生肖酒、茅台1935、习酒、舍得等区域龙头客户,在烟标、酒标高端包装领域具备稳定的品牌与渠道壁垒。

与行业内大量依赖中小客户、陷入低价内卷的中小包装企业相比,永吉股份高端酒包业务逆势保持增长,抗风险能力更强;即便在烟标业务整体下滑的背景下,其优质客户结构仍使得传统业务“底盘更稳”,成为转型期间的重要安全垫。

二是双新赛道卡位领先,差异化优势明显

相较于传统包装企业仍局限于环保包装、智能包装等同质化升级方向,永吉股份率先布局境外管制药品与AIGC文创传媒两大高附加值赛道:

(1)在管制药品领域,公司拥有澳大利亚TGA、ODC、Ahpra等完备合规资质,打通种植、加工、分销全产业链,毛利率接近50%,显著高于传统包装行业20%—30%的平均水平;

(2)在AIGC领域,公司已完成Agent智能体内容平台搭建、IP卡牌供应链落地、头部内容平台合作,相较仍在观望或浅尝辄止的同业公司,已形成“内容生产+IP孵化+衍生品变现”的闭环雏形,转型节奏与产业高度均领跑行业。

三是财务结构稳健安全,为转型提供充足空间

2025年公司资产负债率仅35.72%,远低于行业部分高负债扩张企业;经营活动现金流净额达2.3亿元,同比大增66.16%,现金流健康度在印刷包装行业中位居前列。

对比行业内营收下滑、现金流收紧、融资压力加大的企业,永吉股份凭借低负债、高现金流的财务优势,能够持续支撑新业务研发、团队搭建与海外布局,避免了多数企业“想转型但没钱投”的困境,保障战略落地的可持续性。

公司2026年全面执行“一体三翼”转型战略,重心彻底转向新业务:

1.出清传统低毛利业务

大幅缩减烟草包装等低毛利、低增长业务,聚焦高端酒包、智能包装,通过工艺升级与防伪技术提升毛利率。

2.境外管制药品业务加速扩张

继续收购TB Pty、Phytoca Pty少数股权,实现完全控股

3.深化澳大利亚市场,拓展新西兰等新兴市场

推进种植、加工、分销协同,目标营收增长不低于40%

4.AIGC文创传媒成为核心发力点

(1)重庆叁圭、贵州灵伍捌打造AI漫剧内容工厂,2026年计划产600部作品

(2)上海卡匠发力IP卡牌、潮玩衍生品,全年运营项目超35个

目标:文创板块收入占比超40%,沉淀30个以上自有IP

5.全球化与文化出海

依托AIGC推动中华文化IP出海,构建“内容智造—IP孵化—衍生品开发”:全产业链闭环。

2025年的行业业绩充分说明:传统印刷包装已彻底告别依赖单一加工盈利的旧模式,主动拥抱新赛道、重构产业结构、打造第二增长曲线,成为企业穿越周期的必答题。

奥瑞金代表规模整合型胜出路径,而永吉股份代表“主动转型型破局”,不固守传统存量、不被动承受行业挤压,一边稳住高毛利医药业务基本盘,一边重仓AIGC文创与数字内容打开新空间,转型魄力与战略清晰度极具行业参考意义。

同人益有认为,2026年印刷包装行业分化将进一步加剧,能够果断出清低毛利业务、抢占高成长新赛道、同时保持现金流稳健与合规运营的企业,将率先完成产业升级。对行业企业而言,敢于战略转向、布局高附加值新业务、实现传统制造与新兴产业协同,比固守存量、盲目扩产更为关键。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后24小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任。