本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

赤峰吉隆黄金矿业股份有限公司,股票简称赤峰黄金,A股代码600988.SH,H股代码06693.HK。公司属于有色金属矿采选业,核心主营业务为黄金的开采、选矿及销售,同时涉足多金属采选与资源综合回收利用业务。公司在全球范围内运营6座黄金矿山及1座多金属矿山,业务版图覆盖中国、东南亚及西非等地区。境内子公司包括吉隆矿业、五龙矿业、华泰矿业、锦泰矿业及瀚丰矿业;境外控股老挝万象矿业(运营塞班金铜矿)、加纳瓦萨(运营瓦萨金矿)以及赤厦矿业(稀土资源)。此外,控股子公司广源科技深耕资源综合回收利用领域。公司注册地址位于内蒙古自治区赤峰市,办公地址在北京市丰台区。2025年3月10日,公司成功在香港联交所主板挂牌上市,实现A+H双资本平台运作。

二、公司目前所处的发展阶段:

赤峰黄金正处于从"稳健运营"迈向"战略攻坚"的关键转型期。公司自2019年末确立"只投资黄金"的发展方向,坚定剥离非矿资产,聚焦探矿增储、扩能上产和优质并购。2025年完成香港上市后,公司正式进入系统迭代、高效管控新阶段,全面启动战略攻坚,将积累的发展势能转化为实实在在的增长动力。2026年被定位为新一轮战略攻坚蓄势聚能的关键之年,为2028—2030年产量跃升奠定基础。公司当前的核心任务是提产量、降成本、做实资源,坚持内生增长与外延扩张双轮驱动,加快向世界级黄金矿业公司目标迈进。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,专业的管理团队与有效激励机制。公司经营管理团队汇聚矿业、资本市场及企业管理领域的资深专家,董事长王建华先生及各高级管理人员拥有全球知名矿业企业的管理经验和出色业绩。董事会吸纳知名高校及科研机构专家,成功引入兼具全球视野与一线实战经验的专家型管理者。公司秉持"共生共长"的企业文化理念,建立了长期的内部激励机制,实现核心骨干与公司发展的深度绑定,并计划探索适用于境内外员工的长期股权激励计划。

第二,优质资源储备与持续扩能潜力。公司境内黄金矿山属于国内少有的高品位富矿床,矿石品位较高、成矿条件良好。塞班金铜矿是老挝最大的有色金属矿山,拥有包括塞班矿区在内的合计1,000余平方公里范围内矿产资源的独家勘探及开采权。瓦萨金矿位于全球知名的阿散蒂金矿带南部东缘,走向长约70公里,是加纳矿权面积最大的大型黄金企业。2025年老挝塞班团队完成SND项目第一阶段大规模斑岩型金铜矿体发现,显著增厚核心资产资源量。

第三,多元化融资能力与良好的财务结构。2025年香港上市募集资金净额约31亿港元,成功打通国际市场融资平台。A+H双资本平台使融资渠道更加多元化,已形成"低有息负债+强现金流"的优质财务格局。有息负债规模稳居全球同业低位,利息支出大幅下降,现金流充裕。

第四,高效率运营与资源协同配置。境内矿山通过渐进式投资与系统性改造,持续提升运营效率与资源利用率,是公司利润的压舱石与现金流支柱。境外矿山稳定运营,具备国际先进的矿业生产技术和理念,是公司产量增长的主力。

第五,ESG治理优势。公司MSCI ESG评级由CCC提升至B,标普CSA评分达到40分,均为公司历史最好水平,ESG标准已从"加分项"转变为市场准入的必备条件。

关于研发费用:2025年研发投入合计1.17亿元,全部费用化处理,研发投入总额占营业收入比例为0.93%。研发人员数量411人,占公司总人数的比例为6%。学历结构中,博士研究生1人、硕士研究生2人、本科34人、专科64人、高中及以下310人。年龄结构中,30岁以下25人、30-40岁72人、40-50岁126人、50-60岁172人、60岁及以上16人。研发费用较上年同期的6,361.59万元增长84.30%,主要系吉隆矿业、五龙矿业及万象矿业加大研发投入所致。

3、重要财务指标分析:

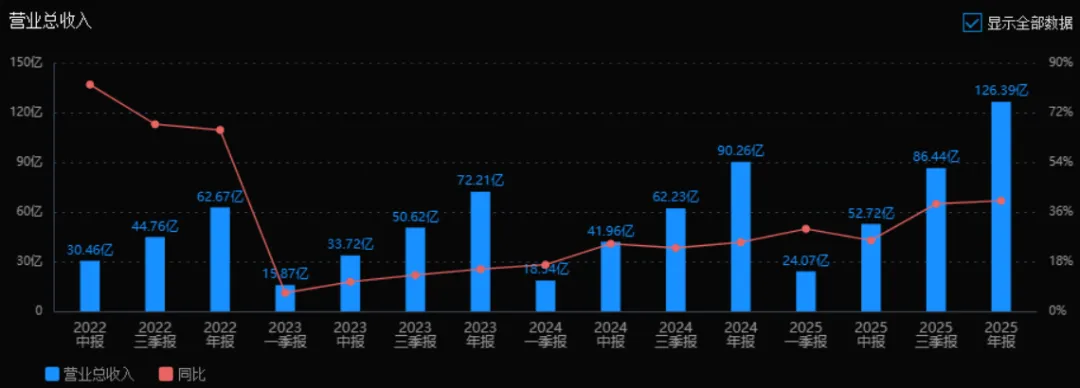

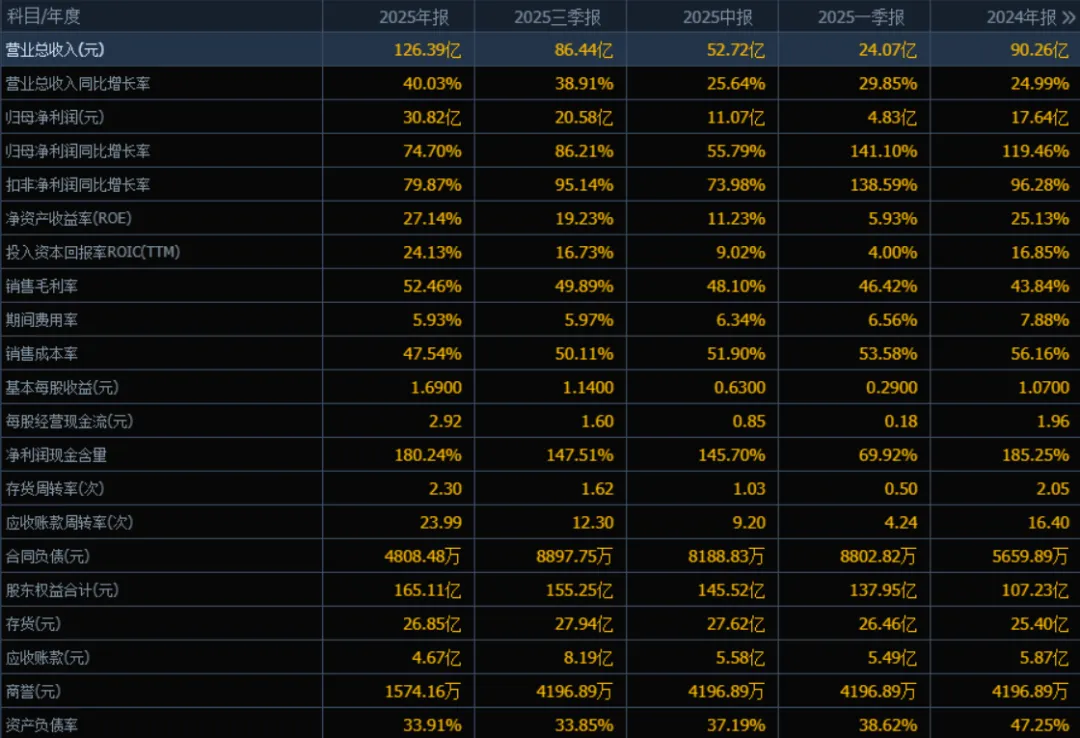

1)营业总收入:2025年营业总收入为126.39亿元,相较于2024年的90.26亿元增长40.03%。评价:收入增速显著加快(2024年增速为24.99%),显示公司市场份额扩张或产品需求旺盛,增长势头强劲。

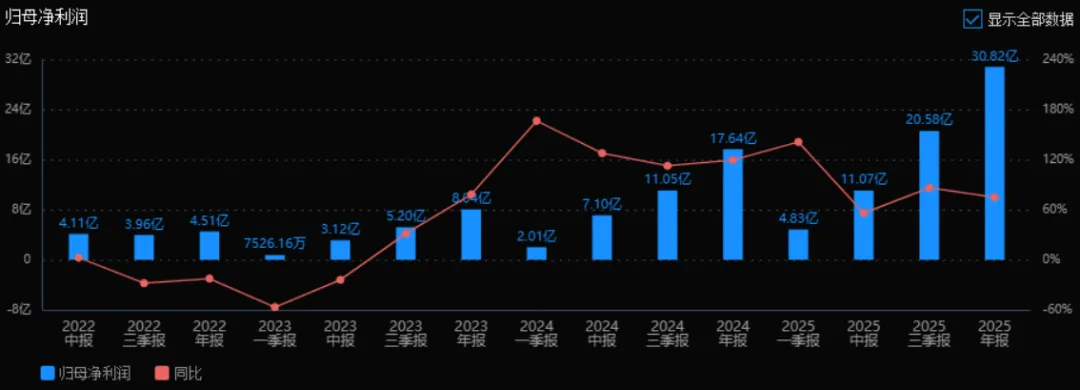

2)归母净利润:2025年归母净利润为30.82亿元,相较于2024年的17.64亿元增长74.70%。评价:利润增速远高于收入增速,表明公司盈利能力大幅提升,可能受益于成本控制、规模效应或产品结构优化。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年ROE为27.14%,ROIC为24.13%;2024年ROE为25.13%,ROIC为16.85%。两者均有明显提升。评价:ROE和ROIC双双上升,且ROIC提升幅度更大,说明资本使用效率和股东回报能力显著增强,是高质量增长的体现。

4)销售毛利率:2025年销售毛利率为52.46%,2024年为43.84%,提升8.62个百分点。评价:毛利率大幅改善,反映产品定价能力增强或原材料成本下降,是利润高增长的核心驱动力之一。

5)期间费用率:2025年期间费用率为5.93%,2024年为7.88%,下降1.95个百分点。评价:费用控制良好,在收入快速增长的同时实现了费用率的下降,提升了净利率水平。

6)销售成本率:2025年销售成本率为47.54%,2024年为56.16%,下降8.62个百分点。评价:与毛利率提升对应,成本率显著下降,说明成本管理或产品结构优化成效显著。

7)净利润现金含量:2025年净利润现金含量为180.24%,2024年为185.25%,略有下降但仍处于极高水平。评价:净利润含金量非常高,盈利质量优秀,经营现金流充沛,公司具备良好的自我造血能力。

8)存货周转率和应收账款周转率:2025年存货周转率为2.30次(2024年为2.05次),应收账款周转率为23.99次(2024年为16.40次),均有提升。评价:营运效率全面改善,存货和应收账款周转加快,资金占用减少,经营效率提升。

9)应收账款和存货:2025年末应收账款为4.67亿元(2024年为5.87亿元),存货为26.85亿元(2024年为25.40亿元)。评价:收入大幅增长的同时应收账款反而下降,回款能力极强;存货小幅上升但周转率提高,说明库存管理良好。

10)资产负债率:2025年资产负债率为33.91%,2024年为47.25%,大幅下降13.34个百分点。评价:财务结构显著优化,偿债风险降低,同时ROE仍提升,说明不是靠加杠杆驱动增长,而是内生盈利能力增强。

总结性评价:

该公司2025年财务表现极为优秀,实现了收入与利润的双高增长,且利润增速远超收入增速。毛利率大幅提升、费用率下降、营运效率改善、现金流充裕、负债率下降,各项指标协同向好,显示出强大的产品竞争力和经营管理能力。尤其值得注意的是,在收入增长40%的情况下,应收账款反而下降,净利润现金含量接近200%,说明增长质量极高,并非依赖赊销或加杠杆。整体来看,公司处于健康、高效、高回报的快速发展阶段。

4、品牌质量及客户资源:

公司品牌在国际黄金市场具有较高认可度。2025年3月香港上市获得亚洲、欧洲、澳洲等地区多家知名机构投资者积极认购,全球发售比例约90%,充分体现全球资本市场对公司"以金为主、全球化布局"战略的高度认可。公司产品品质达到国际标准:老挝塞班矿的电解铜产品达伦敦金属交易所A级标准;加纳瓦萨的合质金含金量80%以上。

客户资源方面,公司主营业务收入的客户集中度较高,前五名客户销售额合计102.28亿元,占年度销售总额80.93%,其中无关联方销售。最大客户为ABC Refinery (Australia) Pty Ltd,销售额48.22亿元,占年度销售总额38.16%;第二大客户Rand Refinery Proprietary Limited,销售额28.48亿元,占比22.54%;第三大客户桦甸市黄金有限责任公司,销售额13.96亿元,占比11.04%;第四大客户Bank of Ghana,销售额5.92亿元,占比4.68%;第五大客户包括山东金创金银冶炼有限公司(3.54亿元,2.80%)和山金瑞鹏(天津)贸易有限公司(2.16亿元,1.71%)。客户主要为国际大型黄金精炼厂和国内具备上海黄金交易所会员资质的黄金精炼厂,销售模式以现货价为基础,结算快捷,回款安全。

供应商方面,前五名供应商采购额14.61亿元,占年度采购总额21.89%,集中度相对分散。主要供应商包括SETTERS INVESTMENT CO. LTD(电力相关)、YELLOW POWER GHANA LIMITED(电力相关)、ELECTRICITE DU LAOS(电力相关)、TD LAO AND MVDC JOINT VENTURE(电力相关)及浙江宝树建设集团有限公司(工程建设)。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

黄金行业属于有色金属矿采选业,具有强周期性和金融属性。上游为矿产资源勘探、采选设备及原材料供应;下游为黄金精炼、首饰加工、工业应用、央行储备及投资需求(ETF、金条金币等)。2025年全球黄金市场呈现投资热情显著提升的态势,避险需求与资产配置多元化是主要驱动力。

行业面临结构性约束:新矿开发投入不足、供应弹性较弱,多数老矿山面临品位下降、设备老化、成本上升及安全环保合规压力等问题。ESG标准已从"加分项"转变为市场准入的必备条件;数字化、智能化转型从长期愿景加速成为决定企业成本竞争力与本质安全水平的核心赛道。全球资源民族主义抬头、属地用工与文化差异,进一步提升海外运营复杂度与综合成本。

2、行业的市场容量及未来增长速度:

据世界黄金协会统计,2025年全球黄金总需求量(含场外交易)首次突破5,000吨。年内金价屡创历史新高,全年共53次刷新纪录,全球黄金需求总值达到5,550亿美元,同比增长45%。全球黄金ETF持仓增加801吨,创下历史最大净流入规模。

供应端,2025年全球金矿产量约3,300吨,同比仅增长0.61%。中国、俄罗斯、澳大利亚、加拿大、美国为主要生产国,产量合计约占全球41%。据中国黄金协会数据,2025年国内原料产金381.339吨,同比增长1.09%;进口原料产金170.681吨,同比增长8.81%;国内原料与进口原料合计产金552.020吨,同比增长3.35%。

价格方面,截至2025年12月末,伦敦现货黄金定盘价较年初上涨62.90%,上海黄金交易所Au9999黄金收盘价较年初上涨58.78%。由美元信用弱化、地缘政治风险溢价、央行储备及私人投资者刚性需求共同驱动的新定价范式,正在重塑黄金在全球货币体系中的角色。全球央行黄金战略配置需求主要由新兴市场引领,2010年以来新兴与发展中经济体黄金储备规模与发达经济体仍存在较大差距,央行黄金储备占比具备进一步提升空间。

关于未来市场预测,年报未直接引用第三方机构对2026-2028年黄金市场容量的具体预测数据,但明确提到"当前黄金价格仍处于上行周期",公司管理层有信心锚定战略目标。

3、公司的市场地位:

赤峰黄金是中国黄金行业重要的生产商之一,已实现A+H两地上市,是国际化程度较高的黄金矿业公司。从产量规模看,2025年公司矿产金产量14,510.58千克(约14.51吨),在国内黄金上市公司中处于前列。从资源储备看,公司保有黄金资源量显著,加纳瓦萨金矿资源剩余可开采年限71年,锦泰矿业溪灯坪金矿40年,五龙金矿22年,吉隆矿业8.6年,华泰矿业14年。

境外资产占公司总资产的68.80%,境外营业收入占比约71.20%,国际化程度高于国内同业平均水平。公司在老挝运营的塞班金铜矿是老挝最大的有色金属矿山,在加纳运营的瓦萨金矿是加纳矿权面积最大的大型黄金企业,具有显著的属地资源优势。

从财务指标对比看,公司净资产收益率、成本控制能力、负债结构等指标优于同类黄金矿山平均水平。公司明确提出发展愿景为"成为全球欢迎的主要黄金生产商"。

4、公司的竞争对手:

年报未明确列出具体竞争对手名称。但从行业格局看,中国黄金行业主要参与者包括:大型央企如中国黄金集团、山东黄金集团、紫金矿业等;地方国企如招金矿业、湖南黄金等;以及国际化程度较高的民营矿业公司。国际竞争对手包括巴里克黄金、纽蒙特矿业等全球黄金巨头。

5、公司对于竞争对手的竞争优势:

第一,成本优势。境内矿山单位成本、毛利率指标优于同类黄金矿山平均水平,全维持成本保持在行业优势区间。

第二,资源禀赋优势。境内矿山属于国内少有的高品位富矿床,境外拥有老挝最大有色金属矿山和加纳矿权面积最大的黄金企业,资源剩余可开采年限长。

第三,国际化运营优势。公司已完成香港上市,打通国际融资渠道,股东架构更趋国际化,具备在全球范围内高效整合资本与资源的能力。

第四,财务结构优势。"低有息负债+强现金流"的优质财务格局,有息负债规模稳居全球同业低位,大幅增强应对周期波动、地缘政治风险的财务韧性。

第五,探矿增储能力。2025年老挝SND项目实现重大突破,以极低投入、行业领先效率完成大规模斑岩型金铜矿体发现,为公司全球化勘查战略树立成功标杆。

第六,管理效率优势。公司完成新一届管理团队换届与组织结构调整,新设立国内事业部、生产技术部境外组,强化对境内外矿山生产运营的统筹管理,组织活力与专业能力显著增强。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的在建项目、产能规划、行业趋势及公司战略,对未来三年利润增长进行推测分析:

2026年利润增长预测:

预计2026年归母净利润约38-42亿元,同比增长约23%-36%。增长驱动因素包括:第一,产量自然增长。2026年黄金产销量目标14.7吨,较2025年实际产量14.51吨增长约1.3%,叠加电解铜1.1万吨的产销贡献。第二,价格因素延续。当前黄金价格仍处于上行周期,2025年全年金价上涨约60%,2026年若金价维持高位或温和上涨,将持续贡献利润增量。第三,成本管控见效。国内矿山持续深化精细化管控,优化采掘衔接、推进选矿技改、严控能耗与物料消耗,全维持成本有望稳定在优势区间;加纳瓦萨金矿完成管理团队优化调整后,生产组织与现场管理水平快速提升,成本上涨压力有望缓解。第四,重点项目投产贡献。五龙矿业新建尾矿库项目预计2026年第四季度完成;三分矿盲竖井技改及延伸、副井明竖井技改等项目预计2026年陆续完工;吉隆矿业新建6万吨/年地下开采项目正在进行初步设计;老挝塞班卡农铜矿区计划2027年第二季度开始开采原生矿,但2026年已开始氧化矿开采,氧化铜产量有望提升;新建120万吨/年磨机顺利投产,矿石处理能力提升。预计2026年增长率约28%,其中约15%来自行业金价自然增长,约13%来自具体项目产能扩张及运营效率提升。

2027年利润增长预测:

预计2027年归母净利润约48-55亿元,同比增长约20%-31%。增长驱动因素包括:第一,产能扩张集中释放。老挝塞班卡农铜矿区设计产能130万吨/年,计划2027年第二季度开始开采原生矿,这将是重要的增量来源;五龙矿业、吉隆矿业、华泰矿业等国内技改项目在2026年完工后,2027年将实现全年达产运行。第二,资源探转采贡献。国内矿山加快探转采节奏,强化重点矿山深部及外围勘查;老挝塞班年内完成高标准详查,同步推进可研、设计及招标工作,加快成果转化;加纳瓦萨完成资源探转储,深化深部及外围、DMH采坑高品位矿带勘查,布朗神父项目为扩能增产提供依据。第三,产量目标提升。基于2026年14.7吨的产量基础,2027年有望实现15.5-16吨的黄金产量。第四,成本持续优化。智能化矿山建设在安全预警、在线监测、生产流程优化等方面取得实质成效,全维持成本有望稳中有降。预计2027年增长率约25%,其中约10%来自行业自然增长(金价温和上涨及需求增长),约15%来自具体项目产能扩张及资源转化。

2028年利润增长预测:

预计2028年归母净利润约58-68亿元,同比增长约20%-24%。增长驱动因素包括:第一,战略攻坚成果集中体现。公司明确2026年是新一轮战略攻坚蓄势聚能的关键之年,为2028—2030年产量跃升奠定基础,2028年将是产量跃升的重要节点。第二,塞班矿区全面达产。卡农铜矿区经过2027年的建设期,2028年将实现全年稳定生产,天空南铜矿区恢复采矿,地下矿充填优化实现近0损失率,高压氧化釜工艺优化及屏蔽剂应用显著提高原生矿回收率。第三,加纳瓦萨扩产见效。选厂破碎升级改造待第三方可研完成后公开招标,计划工期13个月,预计2027年完工,2028年贡献全年增量;布朗神父矿区抽水、硐口平台回填及斜坡道开拓等工作同步推进,为后续产量爬坡奠定基础。第四,国内矿山深部及外围资源转化为产能。锦泰矿业二期建设项目、瀚丰矿业选厂改扩建及立山尾矿库扩容等项目按计划实施。第五,外延并购可能贡献。公司建立系统化全球项目筛选与评价机制,重点布局与现有资产协同、具备独立规模效应的优质资源项目,2026-2027年的并购项目在2028年可能并表贡献。预计2028年增长率约22%,其中约8%来自行业自然增长,约14%来自具体项目产能扩张及并购整合。

三年年均增长率大致推测:

2026-2028年三年年均复合增长率(CAGR)约为25%。这一增长主要由以下因素支撑:行业方面,全球央行持续购金、地缘政治风险溢价、美元信用弱化等因素支撑金价处于上行周期,预计年均贡献8-10%的利润增长;公司自身方面,境内外矿山技改扩产项目集中投产、塞班矿区原生矿开采、加纳瓦萨破碎改造及布朗神父项目、国内探转采资源释放等,预计年均贡献15-17%的利润增长。需要提示的风险因素包括:金价波动风险、海外运营地缘政治风险、成本上涨压力、项目投产进度不及预期等。

预测公司发展速度:

1、PEG估值法:

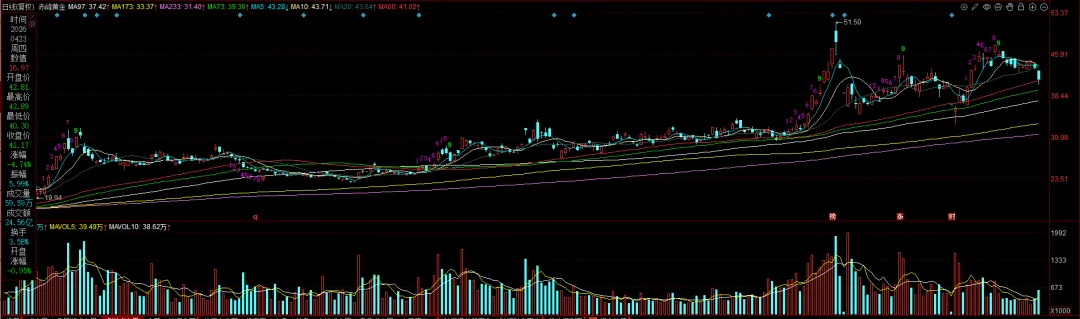

静态PE、动态PE、最新价分别为:25.38、25.38、41.17

注:$赤峰黄金$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。